❖本調査資料に関するお問い合わせはこちら❖

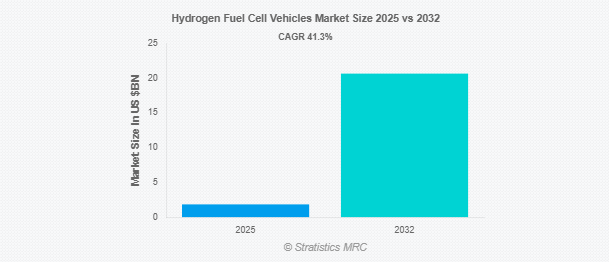

Stratistics MRCによると、水素燃料電池自動車の世界市場は2025年に18億3,000万ドルを占め、予測期間中の年平均成長率は41.3%で、2032年には206億5,000万ドルに達する見込みです。水素燃料電池自動車(HFCV)は、燃料電池システムを利用して水素ガスを電気に変換し、電気モーターで推進力を得るものです。HFCVは水蒸気しか排出しないため、従来の内燃機関に代わるゼロ・エミッションの自動車です。HFCVは、高いエネルギー効率、迅速な燃料補給、航続距離の延長を実現します。特に長距離輸送や商業輸送の用途に適しており、自動車セクターの脱炭素化とエネルギーの持続可能性を高める取り組みの一環として注目を集めています。

Renewable and Sustainable Energy Reviewsによると、水素燃料電池車は1回のタンクで500kmを超える航続距離を達成可能。同調査によると、燃料補給にかかる時間は通常5分未満で、従来の自動車と同様のユーザー体験を提供します。

市場のダイナミクス

ドライバー

ドライバー:再生可能水素製造の成長による燃料電池の普及

各国が太陽光発電や風力発電のインフラに投資する中、余剰エネルギーは水素生成に振り向けられ、モビリティ分野全体の炭素強度を削減しています。このシフトにより、特に長距離輸送や商業用途において、燃料電池システムをより持続可能かつコスト効率よく運用できるようになっています。さらに、クリーンな水素製造を支援する政策枠組みが、化石燃料からゼロ・エミッションの代替燃料への移行を加速し、市場の成長を後押ししています。

阻害要因

まばらな燃料補給インフラ

ほとんどの地域では、水素供給ネットワークがまだ限られているため、長距離移動や車両運用が困難。ステーション設置のための資本コストが高く、利用率が低いため、特に都市部以外の拠点では民間投資の意欲を削ぐ。さらに、水素を安全に輸送・貯蔵するための物流上のハードルも、インフラ拡張を複雑にしています。政府と業界関係者が協調して取り組まなければ、ネットワーク整備のペースが自動車の普及に遅れをとり、市場の拡張性が制約される可能性があります。

機会:

貨物ルートや都市中心部での戦略的展開

交通量の多い貨物輸送ルートや都市中心部に沿って水素ステーションを展開することは、魅力的な成長機会です。これらの地帯は予測可能な需要パターンを提供し、インフラ投資をより経済的に実行可能なものにします。ロジスティクス・フリート、公共交通機関、自治体サービスでは、航続距離の延長と迅速な燃料補給が可能な燃料電池車の採用が進んでいます。港湾、物流ハブ、大都市交通ターミナルなどの戦略的ノードに焦点を当てることで、関係者は商用と旅客の両セグメントをサポートする高密度の水素エコシステムを構築することができます。

脅威:

希少材料への依存と地政学的リスク

サプライチェーンの混乱、価格変動、輸出規制は、生産コストと供給力に大きな影響を与えます。さらに、採掘事業が一部の国に集中しているため、長期的な資源の安全保障に対する懸念も生じています。水素自動車の需要が拡大するにつれ、これらの重要な材料をめぐる競争が激化し、価格や拡張性に影響を及ぼす可能性があります。PGMの装填量を減らし、代替触媒を開発する努力が進められていますが、普及にはこうした材料依存の克服が不可欠です。

COVID-19の影響:

COVID-19の大流行は、水素燃料電池車市場に二重の影響を与えました。一方では、世界的なサプライチェーンの混乱により、特に輸入部品に依存している地域では、インフラ・プロジェクトや車両の導入が遅れました。他方、この危機は、弾力性があり低排出ガスの輸送システムの必要性を浮き彫りにし、各国政府がグリーン復興イニシアティブを優先するよう促しました。景気刺激策や気候変動に焦点を当てた資金調達は、特に商用車や公共交通機関向けの水素技術への投資を加速させました。

予測期間中、商用車セグメントが最大になる見込み

商用車セグメントは、長距離、重い積載量、頻繁な使用が燃料電池技術の強みと合致することから、予測期間中最大の市場シェアを占めると予想されます。バッテリー電気トラックとは異なり、水素を燃料とする商用車は燃料補給が迅速で航続距離も長いため、物流、輸送、産業用途に最適です。フリート・オペレーターは、効率を損なうことなくゼロ・エミッションの義務に対応するため、燃料電池トラックやバスの採用を増やしています。

予測期間中、リン酸型燃料電池(PAFC)分野のCAGRが最も高くなる見込み

予測期間中、リン酸型燃料電池(PAFC)分野が最も高い成長率を示すと予測されます。安定性と不純物に対する耐性で知られるPAFCは、大型車や定置型車のアプリケーションで人気を集めています。PAFCは高温環境でも効率的に作動するため、バス、トラック、補助動力装置に適しています。メーカーが燃料電池プラットフォームを多様化する中、PAFCは、ニッチではあるが拡大する使用ケースにおいて、PEMFCに代わる強力な選択肢として台頭しつつあります。

最大シェアの地域:

予測期間中、アジア太平洋地域は、政府の強力な支援、産業能力、インフラ整備に牽引され、最大の市場シェアを占めると予想されます。日本、中国、韓国のような国々は、水素製造、燃料補給ネットワーク、自動車製造に多額の投資を行っています。国のロードマップと補助金により、乗用車と商用車の両セグメントで導入が加速しています。都市人口が密集し、物流需要が高いこの地域は、水素モビリティを特に魅力的なものにしています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域のCAGRが最も高くなると予想されるのは、急速な都市化、環境規制、水素エコシステムへの戦略的投資が拡大に拍車をかけているためです。中国の積極的な脱炭素化目標、日本の水素社会ビジョン、韓国のクリーンモビリティ・イニシアチブは、高成長環境を生み出すために融合しつつあります。国境を越えた協力関係や輸出志向の水素戦略が、勢いをさらに加速させています。

市場の主要プレーヤー

水素燃料電池自動車市場の主要プレーヤーには、トヨタ自動車、AUDI AG、Ballard Power Systems、BMW AG、BYD Auto Co., Ltd.、Cummins Inc.、Daimler Truck AG、Foton Motor Group、General Motors、本田技研工業、Hyundai Motor Group、Kenworth、Nikola Corporation、Plug Power Inc.、Renault Group、Robert Bosch GmbH、SAIC Motor Corporation、Weichai Power Co.

主な展開

2025年7月、北米トヨタはアリゾナ試験場の5,000万ドルの拡張工事に着工。この投資により、車両とAVのテスト能力が強化され、将来の電動化モデルと自律走行モデルの開発がサポートされます。

2025年6月、ダイムラー・トラックとボルボ・グループは、商用車フリート向けのソフトウェア定義型車両プラットフォームを開発する合弁会社Coretura ABを設立。Coreturaは、ブランド間でデジタル・アプリケーションを標準化し、さらなるOEMに対応することを目的としています。大型トラック輸送におけるデジタルトランスフォーメーションの推進に向けた大きな一歩となります。

2025年3月、GMはエヌビディアとの戦略的協業を発表。これにより、GMのNVIDIAチップの利用はCruise以外にも拡大し、スーパークルーズとファクトリーオートメーションの強化を目指します。

対象車種

– 乗用車

– 商用車

対象コンポーネント

– 燃料電池スタック

– 燃料プロセッサー

– 空気圧縮機

– 加湿器

– パワーコンディショナー/インバーター

– 水素貯蔵タンク

– 電気モーター

– その他のコンポーネント

対象走行距離

– 250マイル以下

– 251~500マイル

– 500マイル以上

対象となる出力

– 100kW未満

– 100 – 200 kW

– 200kW以上

対象技術

– 固体高分子形燃料電池(PEMFC)

– リン酸型燃料電池(PAFC)

– 固体酸化物形燃料電池(SOFC)

– ダイレクト・メタノール型燃料電池(DMFC)

– アルカリ燃料電池(AFC)

– その他の技術

対象アプリケーション

– 公共交通機関

– 貨物輸送

– 個人使用

– コーポレート・フリート

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 水素燃料電池自動車の世界市場:車両タイプ別

5.1 はじめに

5.2 乗用車

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 中型・大型商用車(M&HCV)

6 水素燃料電池自動車の世界市場:コンポーネント別

6.1 はじめに

6.2 燃料電池スタック

6.3 燃料プロセッサー

6.4 空気圧縮機

6.5 加湿器

6.6 パワーコンディショナー/インバーター

6.7 水素貯蔵タンク

6.8 電気モーター

6.9 その他の部品

7 水素燃料電池自動車の世界市場:走行距離別

7.1 はじめに

7.2 250マイル以下

7.3 251~500マイル

7.4 500マイル以上

8 水素燃料電池自動車の世界市場:出力別

8.1 はじめに

8.2 100kW未満

8.3 100 – 200 kW

8.4 200 kW以上

9 水素燃料電池自動車の世界市場、技術別

9.1 はじめに

9.2 プロトン交換膜燃料電池(PEMFC)

9.3 リン酸型燃料電池(PAFC)

9.4 固体酸化物形燃料電池(SOFC)

9.5 直接メタノール型燃料電池(DMFC)

9.6 アルカリ燃料電池(AFC)

9.7 その他の技術

10 水素燃料電池自動車の世界市場:用途別

10.1 はじめに

10.2 公共交通機関

10.3 貨物輸送

10.4 個人利用

10.5 企業車両

10.6 その他の用途

11 水素燃料電池自動車の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Toyota Motor Corporation

13.2 AUDI AG

13.3 Ballard Power Systems

13.4 BMW AG

13.5 BYD Auto Co., Ltd.

13.6 Cummins Inc.

13.7 Daimler Truck AG

13.8 Foton Motor Group

13.9 General Motors

13.10 Honda Motor Co., Ltd.

13.11 Hyundai Motor Group

13.12 Kenworth

13.13 Nikola Corporation

13.14 Plug Power Inc

13.15 Renault Group

13.16 Robert Bosch GmbH

13.17 SAIC Motor Corporation

13.18 Weichai Power Co., Ltd.

13.19 Yutong Bus Co., Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖