❖本調査資料に関するお問い合わせはこちら❖

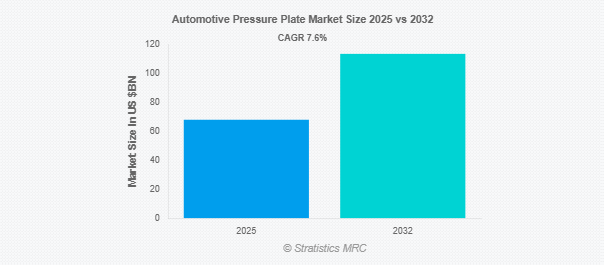

Stratistics MRCによると、自動車用プレッシャープレートの世界市場は2025年に679.4億ドルを占め、予測期間中の年平均成長率は7.6%で、2032年には1,134.6億ドルに達する見込みです。自動車用プレッシャープレートは、自動車のクラッチシステムの重要なコンポーネントであり、クラッチディスクの係合と解放によってエンジン動力をドライブトレインに伝達する役割を担っています。フライホイールに取り付けられ、クラッチディスクおよびレリーズベアリングと連動して機能するプレッシャープレートは、通常、高強度鋼で構成されています。クラッチペダルを踏み込むと、プレッシャープレートがクラッチディスクから離れ、動力供給が遮断されるため、ドライバーはスムーズに変速することができます。また、ペダルを離すと、クラッチディスクはプレッシャープレートによってフライホイールに押し戻され、再び動力伝達が行われます。この構造により、様々な走行状況下で、安定した噛み合い、低スリップ、信頼性の高いトルク伝達が保証されます。

欧州自動車工業会(ACEA)のデータによると、2022年に世界で生産された乗用車の台数は6,800万台を超え、前年比7.9%増となりました。

市場のダイナミクス

ドライバー

自動車の販売と生産の増加

自動車用プレッシャープレート市場を推進している主な要因の1つは、世界的な自動車生産と販売の増加、特に新興経済国での増加です。自動車保有を奨励する政府プログラム、都市化、可処分所得の増加により、乗用車および商用車の販売が増加しています。クラッチとプレッシャープレートは、アジア太平洋地域、特に中国とインドの自動車生産と消費の優位性により、高い需要があります。さらに、国際的な自動車メーカーとのOEM提携により、新車プラットフォームでのプレッシャープレートの使用が増加しています。長期的な業界の安定性と成長は、世界的なモビリティと輸送の連結性の推進により、各新車が追加する圧力プレートの需要によって保証されます。

抑制:

電気自動車と自動運転車(EV)への移行

電気自動車(EV)と自動変速機への世界的なシフトの拡大は、自動車用プレッシャープレート市場を制限する最大の要因の1つです。EVドライブトレイン、無段変速機(CVT)、自動変速機は、従来のクラッチやプレッシャープレートの必要性を完全に排除することが頻繁にあります。従来のクラッチベースのシステムの市場は、政府がインセンティブ、より厳しい排出基準、および内燃エンジンの禁止に支えられ、排出量を削減するために電動化を奨励するにつれて縮小します。マニュアルまたはセミオートマチック・トランスミッション・コンポーネントに依存しているサプライヤーは、北米、欧州、およびアジアの一部地域でEVの普及が進むにつれて新技術に切り替えるか、急速に変化するパワートレインの状況の中で陳腐化するリスクを負う必要があります。

機会:

クラッチベースのハイブリッド車の開発

電気自動車(EV)にはクラッチシステムは必要ありませんが、ハイブリッド電気自動車(HEV)やプラグイン・ハイブリッド電気自動車(PHEV)には、内燃モードと電気モードの切り替えを容易にするために、クラッチシステムが頻繁に搭載されます。EVインフラが完備されていない市場では、消費者や政府が完全な電気自動車への移行を模索しているため、HEVの人気が高まっています。さらに、ハイブリッドパワートレインの開発者と協力したり、トルク管理や回生ブレーキ用に調整された柔軟なプレッシャープレートソリューションを提供したりすることで、特にヨーロッパやアジアでハイブリッドが普及するにつれて、収益性の高いOEMやTier-1サプライヤーとの契約につながる可能性があります。

脅威

価格圧力とOEM統合

自動車メーカーはサプライヤーネットワークの規模を縮小しており、より少ないサプライヤーがより革新的で、高品質で、経済的であることを期待しています。プレッシャープレートメーカーは、特にTier-2およびTier-3ベンダーを中心に、この傾向の結果、価格を下げるという大きなプレッシャーにさらされています。完全なクラッチシステム、共同エンジニアリングサポート、世界的な納品能力を提供できるサプライヤーは、大手OEMに好まれています。プレッシャープレートの小規模または専門メーカーは、利益を損なうことなくこのような要求を満たしたり、コスト削減を受け入れたりすることが難しいかもしれません。さらに、OEM契約には保証責任、品質監査、厳しい違約金条項が含まれることが多く、これらすべてが財務リスクを高めます。

COVID-19の影響:

COVID-19パンデミックは、自動車生産、サプライチェーン、消費者需要に大規模な混乱を引き起こし、自動車用プレッシャープレート市場に短期的に大きな影響を与えました。アジア、欧州、北米の主要な自動車ハブでは、ロックダウンや工場閉鎖が発生し、生産が停止し、OEMの注文が遅れました。サプライチェーンのボトルネックは、特に鉄鋼やアルミニウムなどの原材料の圧力プレートの生産をさらに遅らせました。新車販売台数の急激な減少も、個人消費の落ち込みと景気の不透明感によってもたらされ、クラッチシステムと関連部品の市場に直接的な影響を与えました。しかし、アフターマーケット市場は、古い自動車が長期間使用され続け、修理や交換が必要となったため、回復力を示しました。

予測期間中、乗用車セグメントが最大になる見込み

予測期間中、乗用車セグメントが最大の市場シェアを占める見込み。自動車用クラッチプレッシャープレート市場は、世界的に乗用車が支配的であり、市場全体の収益の約60%を占めています。特に中国やインドのような発展途上の自動車市場では、パーソナルモビリティへの需要と都市化の進展が成長に拍車をかけています。さらに、軽量設計とスムーズなかみ合わせが評価されているダイヤフラム式プレッシャープレートは、乗用車、特に小型および中型モデルで頻繁に使用されています。その結果、性能と効率の基準を満たすために、このセグメントは最大の単位量を占めているだけでなく、プレッシャープレートの設計における継続的な技術革新を推進しています。

予測期間中、多板式摩擦クラッチ分野のCAGRが最も高くなる見込み

予測期間中、マルチクラッチ・システム、スポーツカー、大型商用車、高性能モーターサイクルが多用されているため、多板摩擦クラッチ分野は最も高い成長率を示すと予測されています。これらのクラッチは、複数のプレッシャープレートとフリクションプレートを積み重ねたものであるため、小さなスペースでより大きなトルクを伝達することができます。自動車メーカーがパワー密度の高いドライブトレインと軽量エンジンに集中する中、多板式システムは、特にハイブリッド車やターボチャージャー車において、優れたトルク処理、迅速な締結、優れた熱安定性を提供します。この市場は、アジア太平洋地域とヨーロッパで最も高い成長率が見込まれています。これは、OEMおよびパフォーマンスアフターマーケットチャネルでの使用が増加し、最も高い成長率に貢献しているためです。

最大のシェアを持つ地域:

予測期間中、莫大な自動車生産台数、顧客基盤の拡大、トップ自動車メーカーの強固なプレゼンスに後押しされ、アジア太平洋地域が最大の市場シェアを占めると予想されます。急速な都市化、可処分所得の増加、マニュアルトランスミッションやセミオートマチックトランスミッションを搭載した低燃費車への需要の高まりにより、中国、インド、日本、韓国などの国々がOEMとアフターマーケットの両セグメントを支配しています。さらに、有利な政府規制、手頃な生産コスト、熟練労働者の供給により、アジア太平洋地域は自動車部品製造の世界的な中心地となっています。クラッチシステムに大きく依存する乗用車と二輪車セグメントは、特に中国とインドからの需要が高く、プレッシャープレート市場におけるこの地域の継続的な優位性を保証しています。

CAGRが最も高い地域:

予測期間中、中東・アフリカ(MEA)地域が最も高いCAGRを示すと予測されます。都市化、インフラ整備、リーズナブルな価格の自動車、特にマニュアルトランスミッションを搭載した小型車や商用車に対するニーズの高まりが、この成長の主な要因です。MEA諸国の政府が道路交通網に投資し、現地化プログラムを通じて地域生産を奨励している結果、自動車の組み立てと部品の需要が高まっています。プレッシャープレートなどの交換部品の販売も、サウジアラビア、アラブ首長国連邦、南アフリカなどの国々で、特に自動車保有台数の老朽化に伴うアフターマーケット・サービスへの需要の高まりによって後押しされています。

市場の主要プレーヤー

自動車用プレッシャープレート市場の主要企業には、BorgWarner Inc.、Schaeffler AG、Exedy Corporation、Valeo SE、Aisin Seiki Co., Ltd.、ZF Friedrichshafen AG、Macas Automotive Ltd.、Setco Automotive Ltd.、OS Giken Co., LTD.、Raikam Clutch Ltd.、Twin Disc Inc.、California Custom Clutch Corporation、RSM Autokast Ltd.、Speedway Motors Inc.、Hebei Tengda Auto Parts Ltd.などがあります。

主な動向:

2025年6月、Setco Automotive Limitedは、ロードクッションとトルクロッドブッシュ製品の発売により、サスペンション部品分野への戦略的参入を発表。車両の安定性、衝撃吸収性、乗り心地を向上させるよう設計された新製品は、過酷な運転条件の要求に対応するよう作られています。

2025年5月、ボルグワーナーは、世界的な自動車メーカーに400ボルト高電圧クーラントヒーター(HVCH)を供給する契約を獲得したと発表しました。このシステムは、中型ピックアップトラック、SUV、ミニバンを含む一連のプラグインハイブリッド電気自動車(PHEV)プラットフォームに組み込まれ、2027年に生産が開始される予定です。

2024年12月、シェフラー・インダストリーINA-Ingenieurdienst GmbHは、Dhruva Automation & Controls (P) Ltd.(以下、Dhruva社)の株式100%を取得する株式売買契約を締結しました。(Ltd.(以下、Dhruva社)の株式100%を取得する株式売買契約を締結しました。Dhruva社は、インドのプネーに本社を置き、アジア・太平洋地域におけるスマート産業オートメーションとソフトウェアソリューションを専門とするエンジニアリングおよびサービスプロバイダーです。

対象製品

– コイルスプリング式圧力プレート

– ダイヤフラム式プレッシャープレート

対象車種

– 乗用車

– 小型商用車 (LCV)

– 大型商用車(HCV)

クラッチの種類

– シングルプレート摩擦クラッチ

– 多板摩擦クラッチ

– コーンクラッチ

カバーする販売チャンネル

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用プレッシャープレートの世界市場:製品タイプ別

5.1 はじめに

5.2 コイルスプリングプレッシャープレート

5.2.1 シングルコイルスプリングプレート

5.2.2 マルチコイルスプリングプレート

5.3 ダイヤフラム式プレッシャープレート

5.3.1 フラットダイヤフラム式プレッシャープレート

5.3.2 円錐ダイヤフラム式プレッシャープレート

6 自動車用プレッシャープレートの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

7 自動車用プレッシャープレートの世界市場:クラッチタイプ別

7.1 はじめに

7.2 シングルプレート摩擦クラッチ

7.3 多板摩擦クラッチ

7.4 コーンクラッチ

8 自動車用プレッシャープレートの世界市場:販売チャネル別

8.1 はじめに

8.2 OEM(相手先ブランド製造)

8.3 アフターマーケット

9 自動車用プレッシャープレートの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 BorgWarner Inc.

11.2 Schaeffler AG

11.3 Exedy Corporation

11.4 Valeo SE

11.5 Aisin Seiki Co., Ltd.

11.6 ZF Friedrichshafen AG

11.7 Macas Automotive Ltd

11.8 Setco Automotive Ltd

11.9 OS Giken Co., LTD

11.10 Raicam Clutch Ltd

11.11 Twin Disc Inc.

11.12 California Custom Clutch Corporation

11.13 RSM Autokast Ltd

11.14 Speedway Motors Inc

11.15 Hebei Tengda Auto Parts Ltd

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖