❖本調査資料に関するお問い合わせはこちら❖

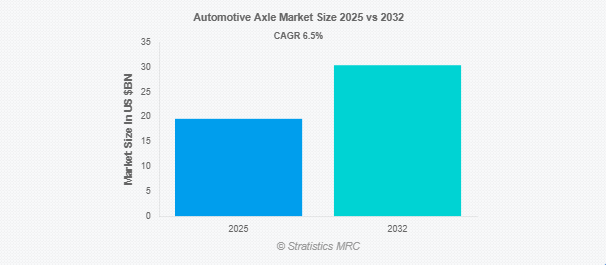

Stratistics MRCによると、自動車用アクスルの世界市場は2025年に196億ドルを占め、予測期間中の年平均成長率は6.5%で、2032年には304億ドルに達する見込みです。自動車用アクスルは、車両の重量を支え、車輪を駆動機構に接続する重要な機械部品です。構造的なアライメントと安定性を維持しながら、エンジンから車輪への動力伝達を容易にします。アクスルにはフロントタイプ、リアタイプ、スタブタイプがあり、駆動方式(FF、FR、AWD)によって構成が異なります。車両が軽量化や電動化に向けて進化するにつれ、アクスルは高トルク伝達、耐久性、ブレーキ、サスペンション、ドライブトレインシステムとの統合を目的に設計されることが多くなっています。

Bus-News.comによると、この構成は、アクスルの統合がエネルギー効率、重量配分、ドライブトレイン性能において重要な役割を果たす、市バスや物流車両向けに最適化されたものです。

市場のダイナミクス

ドライバー

世界の自動車生産台数の増加

乗用車と商用車の世界的な生産台数の増加は、自動車用アクスル市場の主な原動力です。世界的な需要を満たすために自動車製造の規模が拡大するにつれて、車軸のような必須部品のニーズも当然高まります。特に新興国では、可処分所得の増加とインフラの改善により、自動車販売が急増しています。このような自動車産業の持続的な成長は、さまざまなタイプのアクスルに対する需要の増加に直結します。したがって、世界の自動車セクターの全体的な健全性と拡大は、アクスル市場を根本的に前進させます。

阻害要因

先進アクスルシステムの高コスト

高度なアクスルシステム、特に電気自動車や性能重視の用途向けに設計されたアクスルシステムに関連するコストの上昇は、大きな抑制要因となっています。これらの高度なシステムには、軽量素材、統合されたEドライブユニット、または複雑なサスペンション形状が組み込まれていることが多く、製造コストが高くなります。価格が上昇すると、特に価格に敏感なセグメントでは、これらの高度なアクスルを大衆車向けに提供することが難しくなります。相手先商標製品メーカー(OEM)は、技術革新と費用対効果のバランスを取るという課題に直面しています。

チャンス

軽量モジュール式アクスルの需要

自動車業界では、燃費効率と排出ガス削減への注目が高まっており、軽量アクスルとモジュール式アクスルの設計に大きな機会が生まれています。メーカーは、車両全体の重量を減らすための革新的なソリューションを積極的に求めており、アクスルの設計に直接影響を与えています。アルミニウムや複合材料などの軽量材料は、アクスルの構造でますます採用されるようになっています。モジュール式アクスルシステムは、車両プラットフォーム設計の柔軟性を高め、カスタマイズを容易にし、生産の複雑さを軽減します。このような先進的で適応性の高いアクスル・ソリューションを提供する企業は、将来の市場成長に向けて有利な立場にあります。

脅威

共有モビリティの人気の高まり

ライドシェアやカーシェアプラットフォームを含む共有モビリティサービスの増加傾向は、従来の自動車用アクスル市場に潜在的な脅威をもたらします。個人で自動車を所有するよりも共有交通機関を選ぶ消費者が増えるにつれ、新車購入率が全体的に低下する可能性があります。このような消費者行動の変化は、長期的には世界の自動車生産台数の減少につながる可能性があります。新車生産台数の減少は、自動車用車軸の需要減少に直結します。このようなモビリティの進化は、従来の市場予測に課題をもたらします。

COVID-19の影響:

COVID-19の大流行は、世界の自動車生産に広範な混乱をもたらし、自動車用アクスル市場に深刻な影響を与えました。工場の操業停止、サプライチェーンのボトルネック、新車に対する消費者需要の急激な落ち込みにより、大幅な収益損失が発生しました。パンデミックによって悪化した半導体不足は、自動車製造をさらに妨げ、車軸の生産量に直接影響を与えました。パンデミックはまた、自動車部品メーカーにとってサプライチェーンの回復力と多様化の重要性を浮き彫りにしました。

予測期間中は乗用車セグメントが最大になる見込み

乗用車セグメントは、世界的に一貫して高い乗用車生産台数に支えられ、予測期間中最大の市場シェアを占めると予想されます。個人の移動は依然として基本的なニーズであるため、セダン、SUV、ハッチバックの製造が自動車産業を支配し続けています。各乗用車は少なくとも2つの車軸を必要とし、大規模で安定した需要を確保しています。乗用車の設計と技術における絶え間ない革新も、高度なアクスルシステムに対する需要を後押ししています。このような乗用車セクターの堅調で広範な需要が、市場をリードする地位を支えています。

予測期間中、前輪駆動(FF)セグメントのCAGRが最も高い見込み

予測期間中、前輪駆動(FF)セグメントが最も高い成長率を示すと予測され、これはFFレイアウトが主に使用されるコンパクトで燃費の良い自動車の生産が増加していることが影響しています。FFシステムは、製造コスト、パッケージング効率、燃費の改善という点で有利であるため、都市部やエントリーレベルの車両に人気があります。小型SUVやクロスオーバーに対する消費者の嗜好が高まっており、その多くがFFプラットフォームを利用していることも、この成長に寄与しています。排出ガスの削減と自動車の低価格化が世界的に進められていることも、FF車セグメントの急拡大を後押ししています。

最もシェアの高い地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、中国、日本、インドといった国々に主要な生産拠点があり、世界最大の自動車生産拠点としての地位を確立していることが要因です。この地域の膨大な自動車生産台数は、自動車用車軸の高い需要に直結します。これらの国々における急速な経済発展と可処分所得の増加が、自動車販売の大幅な成長を促進しています。さらに、アジア太平洋地域ではインフラの拡大と都市化が進んでおり、自動車の普及に拍車がかかっています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測され、特に電気自動車と高性能セグメントにおける先進アクスル技術の採用が増加していることがその要因となっています。自動車研究開発への多額の投資と革新的なメーカーの存在が、次世代アクスルシステムの開発を加速させています。堅牢で特殊なアクスルを必要とすることが多いSUVや小型トラックの消費者需要の高まりが、この成長に寄与しています。また、製造効率とサプライチェーンの最適化への強い関心も、この地域における市場拡大の原動力となっています。

市場の主要プレーヤー

自動車用アクスル市場の主なプレーヤーには、ZF Friedrichshafen AG、American Axle & Manufacturing, Inc.、Dana Incorporated、Meritor, Inc、 GKN Automotive Limited、Hyundai WIA Corporation、IFA Rotorion Holding GmbH、Talbros Engineering Limited、GNA Axles Limited、ROC Spicer Limited、Showa Corporation、Sichuan Jian’an Driveshaft Co.Ltd.、Wanxiang Qianchao Co.Ltd.、JTEKT Corporation、Hefei AAM Automotive Driveline System Co.Ltd.、The Timken Company、Melrose Industries PLC。

主な動向:

2025年7月、ゼット・エフ・フリードリヒスハーフェンAGは、電動ピックアップトラックと商用バンに合わせた次世代eBeamアクスルシステムを発表。

2025年4月、GKNオートモーティブは、北米のEVプラットフォーム向けに電動アクスル(eAxle)システムの生産を拡大するため、メキシコのアクスル製造施設の拡張を発表。

2025年3月、アメリカン・アクスル&マニュファクチャリング(AAM)は、ハイブリッドSUVのドライブトレイン性能の向上を目指し、高度な潤滑・熱管理技術を搭載した新しい高効率リアアクスルユニットを発表。

対象となるアクスルタイプ

– フロントアクスル

– リアアクスル

– コンポジットアクスル

– ドライブアクスル

– ステアリングアクスル

対象車両

– 乗用車

– 小型商用車

– 大型商用車

対象ドライブトレイン

– 前輪駆動(FF)

– 後輪駆動(FR)

– 全輪駆動(AWD)/四輪駆動(4WD)

対象材料

– スチール

– アルミニウム

– 複合材

対象用途

– 標準的な自動車推進

– 電気自動車とハイブリッド車の統合

– オフロードおよびヘビーデューティ性能

– アフターマーケット代替

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用アクスルの世界市場:アクスルタイプ別

5.1 はじめに

5.2 フロントアクスル

5.3 リアアクスル

5.4 コンポジットアクスル

5.5 ドライブアクスル

5.6 ステアリングアクスル

6 自動車用アクスルの世界市場、車両別

6.1 はじめに

6.2 乗用車

6.2.1 ハッチバック

6.2.2 セダン

6.2.3 SUV

6.3 軽商用車

6.4 大型商用車

6.4.1 トラック

6.4.2 バス

7 自動車用アクスルの世界市場:ドライブトレイン別

7.1 はじめに

7.2 前輪駆動(FF)

7.3 後輪駆動(FR)

7.4 全輪駆動(AWD)/四輪駆動(4WD)

8 自動車用アクスルの世界市場:素材別

8.1 はじめに

8.2 スチール

8.3 アルミニウム

8.4 複合材

9 自動車用アクスルの世界市場、用途別

9.1 はじめに

9.2 標準的な自動車推進

9.3 電気自動車とハイブリッド車の統合

9.4 オフロードとヘビーデューティ性能

9.5 アフターマーケットでの交換

10 自動車用アクスルの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 ZF Friedrichshafen AG

12.2 American Axle & Manufacturing, Inc.

12.3 Dana Incorporated

12.4 Meritor, Inc.

12.5 GKN Automotive Limited

12.6 Hyundai WIA Corporation

12.7 IFA Rotorion Holding GmbH

12.8 Talbros Engineering Limited

12.9 GNA Axles Limited

12.10 ROC Spicer Limited

12.11 Showa Corporation

12.12 Sichuan Jian’an Driveshaft Co., Ltd.

12.13 Wanxiang Qianchao Co., Ltd.

12.14 JTEKT Corporation

12.15 Hefei AAM Automotive Driveline System Co., Ltd.

12.16 The Timken Company

12.17 Melrose Industries PLC

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖