❖本調査資料に関するお問い合わせはこちら❖

パワーリフトゲート市場規模とシェア予測見通し 2025年から2035年

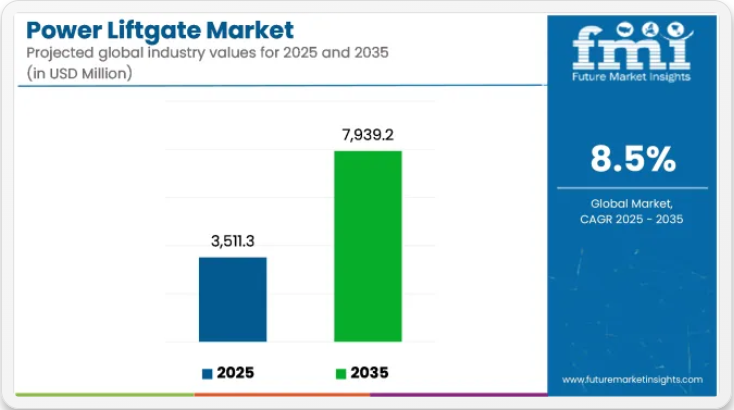

世界のパワーリフトゲート市場は2025年に35億1130万米ドルと評価され、2035年までに79億3920万米ドルに達すると予測されており、CAGRは8.5%を記録する見込みです。この成長過程は、スマートでハンズフリーな車両アクセスに対する消費者需要の高まりと、高級車および中級車双方における自動化の普及拡大によって牽引されている。

自動車メーカーは複数のSUVおよびクロスオーバープラットフォームにわたりパワーリフトゲートシステムの提供を拡大している。2024年には日産が改良型ローグおよびパスファインダーモデルへのインテリジェントパワーリフトゲート機能搭載を正式発表した。これらのシステムには足元センサーとプログラム可能な高さ調整機能が装備されている。スピードクラフト日産によれば、2024年モデルでは家族利用や高齢化社会のニーズに対応するため、アクセシビリティの向上が優先された。

ヒュンダイは2024年モデル更新で、ツーソンとパリセードに近接キー認識と自動開閉機能を備えたスマートリフトゲートシステムを導入。リフトゲートはリアバンパーから約90cm以内のユーザー存在を検知し、足元の動作なしに自動開閉する設計だ。この機能は、重い荷物を運ぶ際や悪天候時の利便性向上を目的としている。ヒュンダイ・セントラルフロリダによれば、本システムにより物理的な操作が不要となり、荷物の積み下ろし時の安全性が向上した。

アセンシオーネ・テクノロジーズは2024年、物体検知と挟み込み防止安全機能を備えたデュアルセンサー搭載のレーダー式インテリジェントリフトゲートシステムを発表した。同社はアジア太平洋地域およびヨーロッパのティア1サプライヤーやOEMからの需要増加を報告。公式ポータルでは、この技術が低視認性条件下での動的障害物認識と滑らかな開閉動作を提供するために採用されたと説明されている。

電動化プラットフォームへの移行が、自動化リアアクセスシステムの採用を後押ししている。EVアーキテクチャにおいてバッテリー配置とリアストレージのアクセス性が重要となる中、OEMは利便性向上のため電子制御式リフトゲートの採用を優先している。

利便性・安全性・自動化への期待が高まる中、パワーリフトゲートソリューションは標準装備または中間グレード装備として統合が進んでいる。都市生活とラストマイル配送需要の増加に伴い、本市場は2035年までレーダー技術、アプリ制御、車両-ユーザー間インターフェースの強化を通じて進化を続ける見込みである。

主要投資セグメント別パワーリフトゲート市場分析

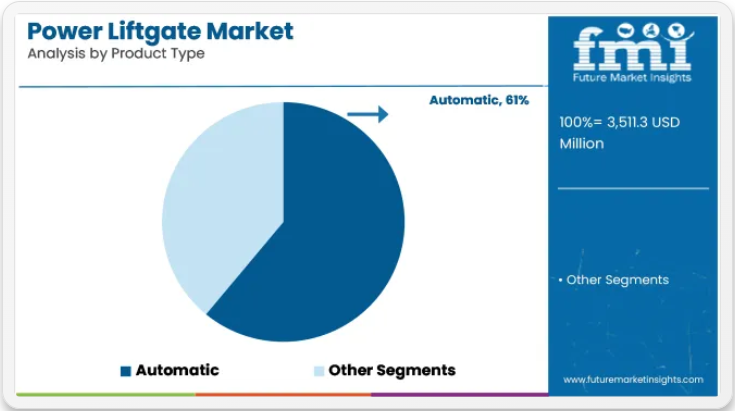

自動システムは工程の一貫性と手動介入の削減により採用率が高い

自動製品タイプは2025年に世界市場シェアの61%を占め、2035年まで年平均成長率(CAGR)9.1%で成長すると予測される。製造・加工業界全体で生産効率、作業者安全、反復作業の一貫性への注目が高まったことが採用を牽引した。

2025年には、自動車、食品加工、電子機器などのセクターが、リーン生産方式の目標と労働力最適化戦略に沿うため、完全自動化設備への移行を進めた。自動システムは、人的ミス削減、生産性向上、デジタル制御システムとの統合支援能力から優先的に採用された。

東アジアおよび中央ヨーロッパの企業は、プロセスの信頼性とISO品質基準への準拠を目標に、設備のアップグレードと自動化改修に投資した。半自動システムは、特にコスト重視かつ少量生産環境において、ニッチな業務を引き続き担った。

業界横断で新システムとの統合が進み、OEM販売が主流に

OEM販売は2025年に総収益の68%を占め、2035年まで年平均成長率(CAGR)8.9%で拡大が見込まれる。成長過程は、新規機械や組立ラインへの自動化・制御機器の初期調達段階における組み込み増加によって支えられた。

2025年には、OEM需要はグリーンフィールドおよびブラウンフィールド拡張プロジェクトを実施するセクター、特にアジア太平洋地域と北米に集中した。機器メーカーは自動化ユニットをより広範なシステムソリューションとバンドルし、性能保証と設置後のサポートを提供した。

OEMチャネルは設計チームや生産計画担当者との直接連携により、互換性とシステムレベルの最適化を確保できた。アフターマーケット分野は保守・修理・改造用途で存在感を維持したが、設備の長い更新サイクルとレガシーシステムの限定的なアップグレードにより成長ペースは鈍化した。

課題と機会

課題

しかし、こうしたシステムの高コストは車両全体の価格に圧力をかけるため、主要な課題となっている。価格に敏感な市場における消費者、特にエントリーレベルおよび中級車セグメントでは、パワーリフトゲート搭載車の選択を躊躇する可能性がある。さらに、予算を重視する消費者は、センサーや電動アクチュエーターなどの電子式リフトゲートハードウェア故障に伴うメンテナンス・修理コストを考慮せざるを得ず、場合によっては専門家の対応が必要となる。

機会

アフターマーケット分野は、車両性能向上のための改造ソリューションを求める消費者が増加していることから、大きな成長可能性を秘めている。パワーリフトゲートの自動化およびAI駆動型予知保全は、将来の需要を牽引すると予想される。さらに、メーカーは電気自動車向けに特別設計された省エネ型リフトゲートシステムの導入により、追加収益を得られる見込みである。

国別見通し

米国

さらに、SUVへの嗜好の高まり、高級車需要の増加、スマート自動車ソリューションの普及率上昇が、米国パワーリフトゲート市場の成長過程を牽引している。世界最大級の自動車市場を有する同国は、自動運転機能を提供するコネクテッドカーソリューションと技術に多大な投資を行っている。

パワーリフトゲート市場の急速な拡大は、主にSUVおよびクロスオーバーセグメントによって牽引されており、米国における全車両販売の50%以上を占めています。その結果、製品使用における利便性への消費者嗜好により、電動式、足踏み式、センサー式リフトゲートが新型車両で増加傾向にあります。フォード、ゼネラルモーターズ、テスラ、ステランティスなどの自動車メーカーは、中級車および上級車向けに自動化リアドアを提供しています。

特に注目すべきは、パワーリフトゲート技術が乗用車や高級車に限定されない点である。電子商取引分野の急成長に伴い、配送バンなどの商用車両や様々な自律型物流車両にも導入が進んでいる。さらに、電子商取引とラストマイル配送サービスの台頭により、自動化された貨物アクセスソリューションの需要が高まり、市場の成長を後押ししている。

さらに、人工知能(AI)、高性能センサー、リモート制御システム、モノのインターネット(IoT)接続といった機能が開発され、パワーリフトゲートの信頼性と効率性を新たな次元へと引き上げ、現代の電気自動車および自動運転車における重要な要素の一つとなっている。電気自動車(EV)に搭載されるパワーリフトゲートは、電気自動車開発統合セクターにおける政府の優遇措置やインフラ投資により、自動車メーカーが軽量でエネルギー効率の高い製品システムの採用を促進しています。

消費者が利便性、安全性、ハンズフリー自動化を重視し続ける中、米国における自動車用パワーリフトゲート市場は今後10年間で着実な成長が見込まれます。

英国

英国市場では、高級車・ハイエンド車種への堅調な需要、電気自動車(EV)セグメントの拡大、消費者におけるスマート自動車技術への嗜好により、パワーリフトゲート市場は健全な成長過程にある。高級SUVやクロスオーバー、エグゼクティブセダンが多数存在する英国は、パワーリフトゲートにとって有力な市場でもある。

自動車メーカーが車両の利便性やアクセシビリティを強化するにつれ、ジェスチャー制御式、リモート操作式、フットセンサー作動式のパワーリフトゲートも普及が進んでいる。ハンズフリーでのテールゲート操作への需要の高まりに対し、ジャガー・ランドローバー、BMW、アウディなどの主要メーカーは新型車に自動リフトゲートソリューションを組み込むことで対応している。

市場の成長過程を後押しするもう一つの要因は、英国政府による電動化とスマート車両インフラの強力な推進である。電気自動車の急速な普及に伴い、メーカーは軽量パワーリフトゲートシステムを電気SUVやクロスオーバーに組み込むケースが増加している。

さらに、インテリジェントスマートキー技術、音声認識システム、IoT接続ソリューションといった新興技術トレンドが、自動化・アプリ制御式リフトゲートソリューションの需要を促進している。洗練された消費者がこれらの技術を統合することを求める傾向が強まっているためである。結果として、プレミアムな自動車体験への継続的な移行とEVインフラの拡大が、英国におけるパワーリフトゲート市場の成長をさらに後押しする見込みである。

ヨーロッパ連合(EU)

高級車販売の増加、スマート自動車機能への需要、および地域における電動モビリティの普及が、欧州パワーリフトゲート市場の堅調な成長を牽引している。成熟した高級車市場を有するヨーロッパは、AI搭載型・ジェスチャー操作型・音声操作型パワーリフトゲートなど、先進的な車両自動化ソリューションを他地域に先駆けて導入している。

ドイツ、フランス、イタリアが市場を牽引しており、BMW、メルセデス・ベンツ、フォルクスワーゲン、アウディといった主要自動車メーカーは、SUV、クロスオーバー、高性能セダンに最先端のリフトゲートシステムを搭載している。

ヨーロッパの電気自動車革命もパワーリフトゲートの普及に大きく影響しており、メーカーはバッテリー駆動車向けに省エネルギーで軽量なテールゲート機構を選択している。さらに、シェアリングモビリティ、カーサブスクリプションサービス、スマートフリート管理の台頭により、ライドシェアリングや商用車における自動化リフトゲートの採用がさらに加速している。

EU規制が車両に高い安全性と利便性機能の提供を義務付けることで、自動車メーカーはよりアクセスしやすい機能を標準装備する圧力をさらに受けています(パワーリフトゲートは中級車以上で標準装備化が進んでいます)。欧州市場は、AI搭載自動車用途への継続的な投資により、今後数年間で持続的な成長過程が見込まれます。

日本

日本のパワーリフトゲート市場は、自動車技術革新における同国の技術力、SUVおよびクロスオーバー車の販売拡大、利便性重視の機能に対する消費者の志向の高まりに支えられ、着実に成長している。

トヨタ、ホンダ、日産、マツダなどの日本メーカーは、これらの先進的なリフトゲートシステムを新モデルの大部分に世界でいち早く導入している。スマートアクセス、AI搭載自動化、ジェスチャー制御式テールゲートシステムへの需要拡大に伴い、日本の自動車メーカーは車両アクセスソリューション市場における技術革新を加速させている。

日本のハイブリッド車・電気自動車生産は、省エネルギー型軽量パワーリフトゲートの成長も促進している。さらに、コンパクトカーや乗用車におけるセンサーベースのテールゲートシステム導入の増加は、高級車セグメント以外の市場機会を拡大している。

日本の急速に拡大する物流・EC業界もパワーリフトゲートの採用を後押ししており、配送車両やスマート物流フリートでは貨物の効率的な取り扱いを目的とした自動テールゲートシステムが採用されている。AIを融合した自動車システム分野の先駆者としての評価を踏まえると、リフトゲート自動化への日本の貢献はさらなる革新を促し、世界市場におけるシェア拡大にもつながるだろう。

韓国

韓国のパワーリフトゲート市場は、同国の強力な自動車業界、電気自動車セクターの急速な拡大、スマート車両機能への需要増加に牽引され、大幅な成長過程にある。

韓国には現代自動車、起亜自動車、ジェネシスといった主要自動車メーカーが拠点を置き、最新のSUVやEVモデルに自動リフトゲートソリューションを積極的に組み込んでいる。消費者の高級感と利便性への期待が高まる中、メーカーは中級車から高級車まで、リモコン操作・音声起動・足元センサー式パワーリフトゲートを装備しています。

さらに韓国政府のEV優遇政策により、ハイブリッド車や電気自動車への軽量・省エネ型リフトゲート技術の統合が加速。コネクテッドカー技術やスマートフォン制御車両システムの普及拡大が、AI搭載リフトゲートソリューションの需要をさらに拡大させています。

競争環境

パワーリフトゲート市場は、消費者の利便性への需要拡大、自動車分野の技術進歩、電気自動車・高級車の普及拡大といった要因により、今後数年間で大幅な成長過程にある。

この技術導入により、現代の車両では単なるテールゲートを超えた機能が実現。パワーリフトゲートはハンズフリー操作、車両アクセシビリティの向上、安全性の強化を提供し、車両の標準装備として求められる特性を備えている。SUVからセダンまで全車種で採用が進む中、市場成長を牽引すると予測される。

スマートセンサー、ジェスチャー制御、車載自動化システムとの統合といった技術的進歩が、この競争の激しい市場環境を形作る上で重要な役割を果たしている。業界は軽量素材、エネルギー効率、経済性に優れた派生製品に特化し、より幅広い層に対応している。安全規制の強化と、より優れた車両快適性に対する消費者需要の高まりが、パワーリフトゲート機構の継続的な革新を後押ししている。

主要企業洞察

マグナ・インターナショナル社

マグナ・インターナショナル社は世界をリードする自動車部品サプライヤーであり、業界の現在および将来のパワーリフトゲートニーズに対応するため、常に技術の最先端を走っています。同社のリフトゲートは軽量素材、インテリジェントセンサー、自動化機能を活用し、ユーザーの利便性と車両効率の向上を実現しています。

マグナ研究開発チームの継続的な革新により、当社のパワーリフトゲートは現在、ADAS環境の一部として設計され、総合的な安全性とユーザーフレンドリー性に貢献しています。世界トップクラスの自動車メーカーのパートナーとして、同社は複数の車種に互換性のあるカスタマイズソリューションを提供しています。

マグナはまた、持続可能な自動車技術への移行に伴い、車両全体の排出量を削減する省エネ機能を備えたリフトゲートを通じて、持続可能性への取り組みを推進しています。マグナは北米、ヨーロッパ、アジアに製造拠点を構え、拡大する市場需要に対応する能力を拡充し、世界リーダーとしての地位を維持しています。

ブロース・ファールツォイクタイレSE&Co. KG

ブロース・ファールツォイクタイレは、インテリジェントなメカトロニクス技術で知られるパワーリフトゲート市場の主要プレイヤーです。ジェスチャーベースの制御、障害物の自動検知、ハンズフリー操作のための安全機能向上を特徴とするリフトゲートシステムの設計に注力しています。

ブロゼの専門的な省エネアクチュエーターは電力消費を削減するため、電気自動車やハイブリッド車向けに広く採用されている。アルパインは高級自動車ブランドとも緊密に連携し、次世代自動車アーキテクチャと高性能レベルで統合されたソリューションを提供している。

さらにブロゼはAIを活用した診断・予知保全技術にも多額の投資を行っており、ユーザーがリフトゲートの性能をリアルタイムで監視することを可能にしている。こうした積極的な姿勢は、製造プロセスの継続的開発・改善を通じた拡大戦略への取り組みと、新興市場への進出拡大により、品質と革新の伝統を維持しようとする同社の決意を示している。

アイシン精機株式会社

自動車部品メーカーであるアイシン精機株式会社は、堅牢性と効率性で知られる強力なリフトゲートシステムを提供している。同社のリフトゲートは、あらゆる天候下で非常に信頼性の高い滑らかな作動機構を備えて設計されており、高級車から市場向け車まで幅広く対応可能だ。

アイシンはリフトゲートの強度と機能性を維持しつつ、軽量化と消費電力削減に注力。高度なセンサー技術を活用したスマート安全機能(自動挟み込み防止検知、開閉角度カスタマイズなど)を搭載している。

モバイルアプリによるリフトゲート操作を可能にする統合型コネクティビティ製品の拡充に注力。技術革新の最先端を走り続けることで市場での地位を強化している。

ジョンソン・エレクトリック・ホールディングス・リミテッド

ジョンソン・エレクトリックは、高トルクかつ低騒音を実現するコンパクトでコスト効率に優れたパワーリフトゲートモーターを提供する、モーションシステムの主要サプライヤーである。滑らかで信頼性の高い動作を設計理念とし、長期にわたる性能を発揮する。同社は、エントリーレベルのセダンからフルサイズSUVまで、多様な車種に柔軟に対応可能なスケーラブルなソリューションを幅広い自動車メーカーに提供している。

研究開発は継続中であり、特にブラシレスモーター技術に重点を置き、効率向上とエネルギー消費削減を同時に目指しています。ジョンソン・エレクトリックはまた、リアルタイム監視と診断を可能にするインテリジェント制御モジュールの統合にも取り組んでおり、これによりユーザーの快適性が向上します。ジョンソン・エレクトリックは、OEMとアフターマーケットの両セグメントにまたがる強力なパートナーシップを基盤に、世界のイノベーションと市場拡大を続けています。

スタビラス社

車両へのアクセス改善を実現する革新的なモーションコントロールソリューションを提供するスタビラス社は、油圧式および電気機械式リフトゲートシステムの市場リーダーです。同社のパワーリフトゲート技術には、挟み込み防止機能やリモート操作機能などが備わっています。エネルギー効率に優れたアクチュエーターや持続可能な素材など、究極の長寿命性能を提供する新製品群の開発に注力しています。

同社は主要自動車メーカーと連携し、機能的なリフトゲートソリューションを車両に組み込むことで、ユーザーのアクセシビリティと自動車の安全性を向上させています。適応型速度制御や騒音低減技術を備えた次世代リフトゲートシステムも開発中です。さらに、数百に及ぶ自動車セグメントのニーズに応えるべく、リフトゲート製品のラインアップ拡充も計画しており、イノベーションへの取り組みを誇りとしています。

主要企業

- Stabilus GmbH

- Mitsuba Corporation

- STRATTEC Security Corporation

- HI-LEX Corporation

- Continental AG

- Autoease Technology

- Trinseo PLC

- Schaeffler AG

- Kiekert AG

- SL Corporation

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 販売チャネル別

- 車両タイプ別

- 製品種類別

- 販売チャネル別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- OEM

- アフターマーケット

- 車種別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 乗用車

- 商用車

- 製品種類別世界市場分析 2020年から2024年および予測 2025年から2035年

- 自動

- 半自動

- 地域別世界市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における販売チャネル、車両タイプ、製品種類別による2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Magna International

- Stabilus GmbH

- Continental AG

- Brose Fahrzeugteile SE & Co. KG

- Huf Hulsbeck & Furst GmbH & Co.

- Strattec Security Corporation

- Johnson Electric Holdings Ltd.

- HI-LEX Corporation

- VOXX Electronics Corp

- Powder-Packer Corp

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別世界市場規模(台数)予測(2018年~2033年)

表3:販売チャネル別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:販売チャネル別世界市場規模(台数)予測(2018年~2033年)

表5:車種別世界市場規模(百万米ドル)予測、2018年から2033年

表6:車種別世界市場規模(台数)予測、2018年から2033年

表7:製品種類別世界市場規模(百万米ドル)予測、2018年から2033年

表8:製品種類別世界市場規模(単位)予測、2018年から2033年

表9:国別北米市場規模(百万米ドル)予測、2018年から2033年

表10:国別北米市場規模(単位)予測、2018年から2033年

表11:北米市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表12:北米市場規模(台数)販売チャネル別予測、2018年から2033年

表13:北米市場規模(百万米ドル)車両タイプ別予測、2018年から2033年

表14:北米市場規模(台数)予測:車種別、2018年から2033年

表15:北米市場規模(百万米ドル)予測:製品種類別、2018年から2033年

表16:北米市場規模(台数)予測:製品種類別、2018年から2033年

表17:中南米市場規模(百万米ドル)予測(国別)、2018年から2033年

表18:中南米市場規模(台数)予測(国別)、2018年から2033年

表19:中南米市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表20:販売チャネル別中南米市場規模(台数)予測、2018年から2033年

表21:車両タイプ別中南米市場規模(百万米ドル)予測、2018年から2033年

表22:車両タイプ別中南米市場規模(台数)予測、2018年から2033年

表23:製品種類別中南米市場規模(百万米ドル)予測、2018年から2033年

表24:製品種類別中南米市場規模(台数)予測、2018年から2033年

表25:国別西ヨーロッパ市場規模(百万米ドル)予測、2018年から2033年

表26:西ヨーロッパ市場規模(台数)予測(国別)、2018年から2033年

表27:西ヨーロッパ市場規模(百万米ドル)予測(販売チャネル別)、2018年から2033年

表28:西ヨーロッパ市場規模(台数)予測(販売チャネル別)、2018年から2033年

表29:西ヨーロッパ市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表30:西ヨーロッパ市場規模(台数)予測(車両タイプ別)、2018年から2033年

表31:西ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2018年から2033年

表32:西ヨーロッパ市場規模(台数)予測、製品種類別、2018年から2033年

表33:東ヨーロッパ市場規模(百万米ドル)予測、国別、2018年から2033年

表34:東ヨーロッパ市場規模(台数)予測、国別、2018年から2033年

表35:東ヨーロッパ市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表36:東ヨーロッパ市場規模(台数)販売チャネル別予測、2018年から2033年

表37:東ヨーロッパ市場規模(百万米ドル)車両タイプ別予測、2018年から2033年

表38:東ヨーロッパ市場規模(台数)予測(車両タイプ別)、2018年から2033年

表39:東ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2018年から2033年

表40:東ヨーロッパ市場規模(台数)予測(製品種類別)、2018年から2033年

表41:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2018年から2033年

表42:南アジア・太平洋地域市場規模(台数)国別予測、2018年から2033年

表43: 南アジア・太平洋市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表44:南アジア・太平洋市場規模(台数)販売チャネル別予測、2018年から2033年

表45:南アジア・太平洋市場規模(百万米ドル)車両タイプ別予測、2018年から2033年

表46:南アジア・太平洋地域市場規模(台数)予測:車種別、2018年から2033年

表47:南アジア・太平洋地域市場規模(百万米ドル)予測:製品種類別、2018年から2033年

表48:南アジア・太平洋地域市場規模(台数)予測(製品種類別、2018年~2033年)

表49:東アジア市場規模(百万米ドル)予測(国別、2018年~2033年)

表50:東アジア市場規模(単位)国別予測、2018年から2033年

表51:東アジア市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表52:東アジア市場規模(単位)販売チャネル別予測、2018年から2033年

表53:東アジア市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表54:東アジア市場規模(台数)予測(車両タイプ別)、2018年から2033年

表55:東アジア市場規模 (百万米ドル) 製品種類別予測、2018年から2033年

表56:東アジア市場規模(台数)予測、製品種類別、2018年から2033年

表57:中東・アフリカ市場規模(百万米ドル)予測、国別、2018年から2033年

表58:中東・アフリカ市場規模(単位)国別予測、2018年から2033年

表59:中東・アフリカ市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表60:中東・アフリカ市場規模(単位)販売チャネル別予測、2018年から2033年

表61:中東・アフリカ市場規模(百万米ドル)予測:車種別、2018年から2033年

表62:中東・アフリカ市場規模(台数)予測(車両タイプ別、2018年~2033年)

表63:中東・アフリカ市場規模(百万米ドル)予測(製品種類別、2018年~2033年)

表64:中東・アフリカ市場規模(台数)予測(製品種類別)、2018年~2033年

図表一覧

図1:販売チャネル別世界市場規模(百万米ドル)、2023年~2033年

図2:世界市場規模(百万米ドル)-車種別、2023年~2033年

図3:世界市場規模(百万米ドル)-製品種類別、2023年~2033年

図4:世界市場規模(百万米ドル)-地域別、2023年~2033年

図5:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図6:地域別世界市場数量(台)分析、2018年から2033年

図7:地域別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:販売チャネル別世界市場価値(百万米ドル)分析、2018年から2033年

図10:販売チャネル別世界の市場数量(台)分析、2018年から2033年

図11:販売チャネル別世界の市場価値シェア(%)およびBPS分析、2023年から2033年

図12:販売チャネル別世界の市場前年比成長過程(%)予測、2023年から2033年

図13:種類別世界市場規模(百万米ドル)分析、2018年~2033年

図14:種類別世界市場数量(台)分析、2018年~2033年

図15:種類別世界市場シェア(%)およびBPS分析、2023年~2033年

図16:車両タイプ別世界市場前年比成長過程(%)予測、2023年から2033年

図17:製品種類別世界市場規模(百万米ドル)分析、2018年から2033年

図18:製品種類別世界市場規模 (台) 製品種類別分析、2018年から2033年

図19:製品種類別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図20:製品種類別世界市場前年比成長過程(%)予測、2023年から2033年

図21:販売チャネル別世界市場魅力度、2023年から2033年

図22:車両タイプ別世界市場魅力度、2023年から2033年

図23:製品種類別世界市場魅力度、2023年から2033年

図24:地域別世界市場魅力度(2023年~2033年)

図25:販売チャネル別北米市場規模(百万米ドル)(2023年~2033年)

図26:車両タイプ別北米市場規模(百万米ドル)(2023年~2033年)

図27:北米市場規模(百万米ドル)-製品種類別、2023年~2033年

図28:北米市場規模(百万米ドル)-国別、2023年~2033年

図29:北米市場規模(百万米ドル)-国別分析、2018年~2033年

図30:北米市場規模(台数)の国別分析、2018年から2033年

図31:北米市場価値シェア(%)およびBPSの国別分析、2023年から2033年

図32:北米市場の年間成長過程(%)予測、国別、2023年から2033年

図33:北米市場価値(百万米ドル)販売チャネル別分析、2018年から2033年

図34:北米市場規模(台数)販売チャネル別分析、2018年から2033年

図35:北米市場における販売チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場における販売チャネル別前年比成長過程(%)予測、2023年から2033年

図37:北米市場における車両タイプ別市場価値(百万米ドル)分析、2018年から2033年

図38:北米市場規模(台数)の車両タイプ別分析、2018年から2033年

図39:北米市場価値シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図40:北米市場の年間成長過程(%)予測(車両タイプ別)、2023年から2033年

図41:北米市場価値(百万米ドル)製品種類別分析、2018年から2033年

図42:北米市場規模(台数)製品種類別分析、2018年から2033年

図43:北米市場価値シェア(%)およびBPS分析、製品種類別、2023年から2033年

図44:北米市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図45:北米市場における販売チャネル別魅力度、2023年から2033年

図46:北米市場における車両タイプ別魅力度、2023年から2033年

図47:北米市場の製品種類別の魅力度(2023年から2033年)

図48:北米市場の国別の魅力度(2023年から2033年)

図49:中南米市場規模(販売チャネル別、百万米ドル)、2023年から2033年

図50:中南米市場規模(百万米ドル)-車種別、2023年から2033年

図51:中南米市場規模(百万米ドル)-製品種類別、2023年から2033年

図52:中南米市場規模(百万米ドル)-国別、2023年から2033年

図53:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図54:中南米市場数量(台数)国別分析、2018年から2033年

図55:中南米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図56:中南米市場 前年比成長過程(%)予測(国別、2023年~2033年)

図57:中南米市場規模(百万米ドル)販売チャネル別分析(2018年~2033年)

図58:中南米市場数量(単位)販売チャネル別分析(2018年~2033年)

図59:販売チャネル別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図60:販売チャネル別中南米市場前年比成長過程(%)予測、2023年から2033年

図61:車両タイプ別中南米市場価値(百万米ドル)分析、2018年から2033年

図62:中南米市場規模(台数)の車両タイプ別分析、2018年から2033年

図63:中南米市場価値シェア(%)およびBPS分析(車両タイプ別)、2023年から2033年

図64:中南米市場の前年比成長過程(%)予測(車両タイプ別)、2023年から2033年

図65:中南米市場価値(百万米ドル)製品種類別分析、2018年から2033年

図66:中南米市場規模(台数)製品種類別分析、2018年から2033年

図67:中南米市場価値シェア(%)およびBPS分析、製品種類別、2023年から2033年

図68:中南米市場:製品種類別前年比成長過程(%)予測、2023年から2033年

図69:中南米市場:販売チャネル別魅力度、2023年から2033年

図70:中南米市場における車種別魅力度、2023年から2033年

図71:中南米市場における製品種類別魅力度、2023年から2033年

図72:中南米市場における国別魅力度、2023年から2033年

図73: 西ヨーロッパ市場の市場規模(百万米ドル)販売チャネル別、2023年から2033年

図74:西ヨーロッパ市場の市場規模(百万米ドル)車両タイプ別、2023年から2033年

図75:西ヨーロッパ市場の市場規模(百万米ドル)製品種類別、2023年から2033年

図76:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図78:西ヨーロッパ市場規模(台数)の国別分析、2018年から2033年

図79:西ヨーロッパ市場シェア(%)およびBPSの国別分析、2023年から2033年

図80:西ヨーロッパ市場の前年比成長過程(%)予測、国別、2023年から2033年

図81:西ヨーロッパ市場価値(百万米ドル)販売チャネル別分析、2018年から2033年

図82:西ヨーロッパ市場規模(単位)販売チャネル別分析、2018年から2033年

図83:販売チャネル別 西ヨーロッパ市場 価値シェア(%)およびBPS分析、2023年から2033年

図84:販売チャネル別 西ヨーロッパ市場 前年比成長過程(%)予測、2023年から2033年

図85:車種別 西ヨーロッパ市場 価値(百万米ドル)分析、2018年から2033年

図86:西ヨーロッパ市場規模(台数)の車両タイプ別分析、2018年から2033年

図87:西ヨーロッパ市場価値シェア(%)およびBPS分析(車両タイプ別)、2023年から2033年

図88:西ヨーロッパ市場 年々成長過程(%)予測(車種別、2023年~2033年)

図89:西ヨーロッパ市場 製品種類別市場規模(百万米ドル)分析(2018年~2033年)

図90:西ヨーロッパ市場 製品種類別市場規模(単位)分析(2018年~2033年)

図91:西ヨーロッパ市場 製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図92:西ヨーロッパ市場 製品種類別前年比成長過程(%)予測、2023年から2033年

図93:西ヨーロッパ市場 販売チャネル別市場魅力度、2023年から2033年

図94:西ヨーロッパ市場の魅力度(車両タイプ別)、2023年から2033年

図95:西ヨーロッパ市場の魅力度(製品種類別)、2023年から2033年

図96:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図97:販売チャネル別東ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図98:車両タイプ別東ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図99:製品種類別東ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図100:東ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図101:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図102:東ヨーロッパ市場規模(台数)国別分析、2018年から2033年

図103:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図104:東ヨーロッパ市場前年比成長過程(%)予測(国別、2023年~2033年)

図105:東ヨーロッパ市場価値 (百万米ドル) 販売チャネル別分析、2018年から2033年

図106:東ヨーロッパ市場規模(単位)販売チャネル別分析、2018年から2033年

図107:東ヨーロッパ市場 売上チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図108:東ヨーロッパ市場 売上チャネル別前年比成長過程(%)予測、2023年から2033年

図109:東ヨーロッパ市場 車両タイプ別市場価値(百万米ドル)分析、2018年から2033年

図110:東ヨーロッパ市場規模(台数)の車種別分析、2018年から2033年

図111:東ヨーロッパ市場価値シェア(%)とBPS分析(車種別)、2023年から2033年

図112:東ヨーロッパ市場 年前年比成長過程(%)予測(車種別、2023年~2033年)

図113:東ヨーロッパ市場 製品種類別市場規模(百万米ドル)分析(2018年~2033年)

図114:東ヨーロッパ市場 製品種類別市場規模(台数)分析(2018年~2033年)

図115:東欧市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図116:東欧市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図117:東欧市場における販売チャネル別市場魅力度、2023年から2033年

図118:東欧市場における車種別魅力度、2023年から2033年

図119:東欧市場における製品種類別魅力度、2023年から2033年

図120:東欧市場における国別魅力度、2023年から2033年

図121:南アジア・太平洋市場規模 (百万米ドル) 販売チャネル別、2023年から2033年

図122:南アジア・太平洋地域市場規模(百万米ドル)車種別、2023年から2033年

図123:南アジア・太平洋地域市場規模(百万米ドル)製品種類別、2023年から2033年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年~2033年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年~2033年

図126: 南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図128:南アジア・太平洋地域市場前年比成長過程(%)予測(国別)、2023年から2033年

図129:販売チャネル別南アジア・太平洋市場規模(百万米ドル)分析、2018年~2033年

図130:販売チャネル別南アジア・太平洋市場規模(単位)分析、2018年~2033年

図131:販売チャネル別南アジア・太平洋市場価値シェア(%)およびBPS分析、2023年から2033年

図132:販売チャネル別南アジア・太平洋市場前年比成長過程(%)予測、2023年から2033年

図133:南アジア・太平洋市場 車両タイプ別市場規模(百万米ドル)分析、2018年~2033年

図134:南アジア・太平洋市場 車両タイプ別市場規模(台数)分析、2018年~2033年

図135:南アジア・太平洋市場における車両タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:南アジア・太平洋市場における車両タイプ別前年比成長過程(%)予測、2023年から2033年

図137:南アジア・太平洋市場 製品種類別市場規模(百万米ドル)分析、2018年から2033年

図138:南アジア・太平洋市場における製品種類別数量(単位)分析、2018年から2033年

図139:南アジア・太平洋市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図140:南アジア・太平洋市場における製品種類別前年比成長過程(%)予測(2023~2033年)

図141:南アジア・太平洋市場における販売チャネル別市場魅力度(2023~2033年)

図142:南アジア・太平洋市場における車両タイプ別市場魅力度(2023~2033年)

図143:南アジア・太平洋市場における製品種類別市場魅力度、2023年から2033年

図144:南アジア・太平洋市場における国別市場魅力度、2023年から2033年

図145:東アジア市場規模 (百万米ドル) 販売チャネル別、2023年から2033年

図146:東アジア市場規模(百万米ドル)車種別、2023年から2033年

図147:東アジア市場規模(百万米ドル)製品種類別、2023年から2033年

図148:東アジア市場規模(百万米ドル)国別、2023年から2033年

図149:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図150:東アジア市場規模(単位)国別分析、2018年から2033年

図151:東アジア市場の価値シェア(%)およびBPS分析(国別)、2023年から2033年

図152:東アジア市場の前年比成長過程(%)予測(国別)、2023年から2033年

図153:東アジア市場価値(百万米ドル)販売チャネル別分析、2018年から2033年

図154:東アジア市場規模(単位)販売チャネル別分析、2018年から2033年

図155:東アジア市場価値シェア(%)およびBPS販売チャネル別分析、2023年から2033年

図156:東アジア市場における販売チャネル別前年比成長過程(%)予測、2023年から2033年

図157:東アジア市場における車両タイプ別市場規模(百万米ドル)分析、2018年から2033年

図158:東アジア市場規模(台数)の車種別分析、2018年から2033年

図159:東アジア市場における車種別市場価値シェア(%)およびBPS分析、2023年から2033年

図160:東アジア市場における車種別前年比成長過程(%)予測、2023年から2033年

図161:東アジア市場 製品種類別市場規模(百万米ドル)分析、2018年から2033年

図162:東アジア市場 製品種類別市場規模(単位)分析、2018年から2033年

図163:東アジア市場 製品種類別市場シェア(%)およびBPS分析、2023年から2033年

図164:東アジア市場 年間成長過程(%)予測(製品種類別、2023年~2033年)

図165:東アジア市場 販売チャネル別魅力度(2023年~2033年)

図166:東アジア市場 車種別魅力度(2023年~2033年)

図167:東アジア市場における製品種類別市場魅力度、2023年から2033年

図168:東アジア市場における国別市場魅力度、2023年から2033年

図169:中東・アフリカ市場における販売チャネル別市場規模(百万米ドル)、2023年から2033年

図170:中東・アフリカ市場規模(百万米ドル)-車種別、2023~2033年

図171:中東・アフリカ市場規模(百万米ドル)-製品種類別、2023~2033年

図172:中東・アフリカ市場規模(百万米ドル)-国別、2023~2033年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図174:中東・アフリカ市場規模(台数)国別分析、2018年から2033年

図175:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図176: 中東・アフリカ市場 前年比成長過程(%)予測(国別、2023年~2033年)

図177:中東・アフリカ市場 売上高(百万米ドル)販売チャネル別分析(2018年~2033年)

図178:中東・アフリカ市場 販売数量(単位)販売チャネル別分析(2018年~2033年)

図179:中東・アフリカ市場 売上チャネル別市場価値シェア(%)およびBPS分析、2023年~2033年

図180:中東・アフリカ市場 売上チャネル別前年比成長過程(%)予測、2023年~2033年

図181:中東・アフリカ市場価値(百万米ドル)の車両タイプ別分析、2018年から2033年

図182:中東・アフリカ市場数量(台)の車両タイプ別分析、2018年から2033年

図183:中東・アフリカ市場における車両タイプ別市場価値シェア(%)およびBPS分析(2023~2033年)

図184:中東・アフリカ市場 年間成長過程(%)予測(車種別、2023~2033年)

図185:中東・アフリカ市場 製品種類別市場規模(百万米ドル)分析(2018~2033年)

図186:中東・アフリカ市場規模(台数)の製品種類別分析、2018年から2033年

図187:中東・アフリカ市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図188:中東・アフリカ市場 製品種類別 前年比成長過程(%)予測(2023年~2033年)

図189:中東・アフリカ市場 販売チャネル別 市場魅力度(2023年~2033年)

図190:中東・アフリカ市場 車種別 市場魅力度(2023年~2033年)

図191:中東・アフリカ市場における製品種類別市場魅力度(2023年~2033年)

図192:中東・アフリカ市場における国別市場魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖