❖本調査資料に関するお問い合わせはこちら❖

ワイパーブレード市場予測と展望 2025年から2035年

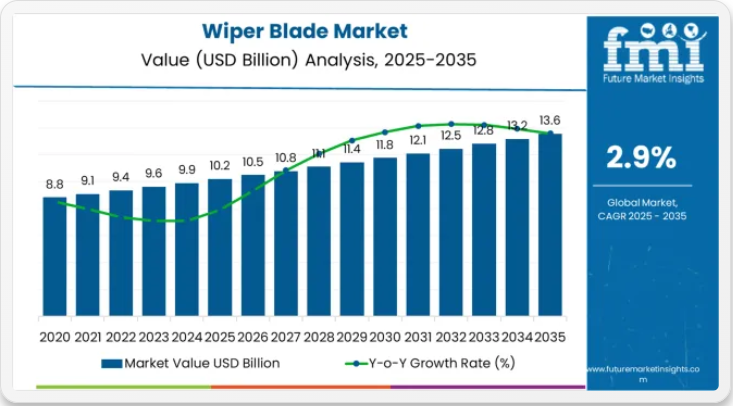

世界のワイパーブレード市場は、2035年までに136億1000万米ドルに達し、予測期間中に33億9000万米ドルの絶対増加を記録すると見込まれる。2025年の市場規模は102億2000万米ドルと評価され、評価期間中に年平均成長率(CAGR)2.9%で上昇する見通しである。

世界的な自動車生産台数と所有率の増加により、OEM 取り付けおよびアフターマーケットの交換ソリューションの両方の需要が促進され、耐久性と耐候性が強化された先進的なワイパーブレード技術への投資が世界的に増加しているため、同期間に市場規模全体は約 1.3 倍に成長すると予想されます。

ワイパーブレード市場の前年比予測(2025年から2035年)

2025年から2030年の間に、ワイパーブレード市場は102億2000万米ドルから117億7000万米ドルへ拡大し、15億5000万米ドルの価値増加が見込まれます。これは10年間の予測成長過程総額の45.7%に相当します。この発展段階は、乗用車・商用車向け先進視認性ソリューションの需要増加、空力ブレード設計やシリコーンコーティング技術における製品革新、スマート車両システムや雨感知技術との統合拡大によって形作られる。

各社は、先進的なゴム配合技術、高性能ブレード技術への投資、アフターマーケット流通チャネル・ECプラットフォーム・OEMパートナーシップを横断した戦略的市場拡大を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は117億7000万米ドルから136億1000万米ドルへ拡大し、さらに18億4000万米ドル増加すると予測される。これは10年間の総拡大分の54.3%を占める。この期間は、特定の気候条件向けに設計された雨感知プラットフォームや加熱ブレードソリューションを含む専門的なスマートワイパーシステムの拡大、ブレードメーカーと自動車メーカー間の戦略的提携、持続可能性と環境に優しい生産方法への注力の強化が特徴となる見込みです。

車両安全基準の強化と先進運転支援システム(ADAS)との統合への関心の高まりが、多様な自動車用途における包括的なワイパーブレードソリューションの需要を牽引するでしょう。

ワイパーブレード市場が成長する理由

ワイパーブレード市場は、車両所有者、フリート事業者、自動車サービスプロバイダーが、大幅な定期メンテナンスを必要とせずに先進ワイパー技術を利用しつつ、視認性と安全性能を最適化することを可能にすることで成長しています。

自動車消費者とサービスプロバイダーは、視認性基準の遵守と運転者安全の確保に対する圧力が高まっており、現代のワイパーブレードは従来品と比較して通常30~40%長い耐用年数を提供するため、先進ブレードシステムは車両安全性の確保に不可欠です。

自動車業界が求める信頼性の高い全天候型視認性と用途特化型性能は、優れた清掃効率を提供し、一貫した性能を維持し、視認性基準や品質要件を損なうことなく安全な運転を保証できる包括的なワイパーソリューションへの需要を生み出している。

道路安全規制や車両検査基準を推進する政府の取り組みは、視認性性能が運転者の安全と事故防止に直接影響する乗用車、小型商用車、大型商用車用途における採用を促進している。

セグメント分析

市場はブレードタイプ、用途、車種、販売チャネル、地域別に区分される。ブレードタイプ別では、フラットブレードシステム、従来型ブレードシステム、ハイブリッドブレードシステムに分類される。用途別では、フロントワイパーとリアワイパーに区分される。

車種別では、乗用車、軽商用車、大型商用車を網羅する。販売チャネルのセグメンテーションには、アフターマーケットとOEM(オリジナル・エクイップメント・メーカー)が含まれます。地域別では、アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカに分けられます。

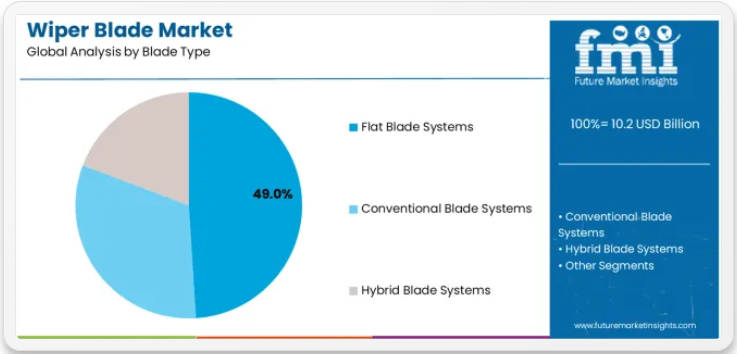

種類別では、フラットブレードシステムセグメントが圧倒的な市場シェアを占める

フラットブレードシステムセグメントはワイパーブレード市場における主導的な存在であり、2025年には総市場シェアの約49.0%を占めると予測されます。この確立された技術カテゴリーは、高度な空力設計とフレームレス構造技術を備えたシステムを包含し、先進的なばね鋼構造やゴムコンパウンドにより、あらゆる走行条件下で優れたフロントガラス接触性と耐候性を実現している。

フラットブレードシステムセグメントの市場は、その優れた性能能力に由来する。多様な気象条件に対応しつつ、あらゆる自動車環境において一貫したワイピング基準と動作信頼性を維持するシステムを備えている。

従来品ブレードシステムセグメントは、外部金属構造と可動式圧力ポイントを備えた伝統的なフレーム式ワイパーを標準フロントガラス用途に求める顧客層向けに、依然として30.0%という大きな市場シェアを維持している。これらのシステムは、予算重視の消費者向けに費用対効果の高い視認性ソリューションを提供すると同時に、地域の安全基準やコンプライアンス要求を満たす十分なワイピング性能を備えている。

フラット技術と従来品の特性を融合したハイブリッドブレードシステムセグメントは、市場の約21.0%を占め、空力特性の向上や特殊な耐候性パラメータを必要とする用途に対応しています。

フラットブレードシステムセグメントを牽引する主な技術的優位性は以下の通りです:

- 高速走行時における風上揚力の低減とフロントガラスへの安定した接触を保証する、スポイラー設計を統合した先進的な空力プロファイル

- 腐食しやすい金属部品を排除し冬季の性能を向上させるフレームレス構造の特徴

- 曲面フロントガラス上での優れた拭き取り性能を実現する均一な圧力分散能力(筋跡やチャタリング問題なし)

- シリコーンコーティングゴムコンパウンドによる耐久性向上特性(車両あたりの交換頻度と総メンテナンスコスト削減)

用途別ではフロントガラスワイパーセグメントが最大の市場シェアを占める

フロントガラスワイパー用途はワイパーブレード市場を支配し、2025年には約64.0%の市場シェアを占める。これは、世界的な車両運用と安全規制順守を支えるフロント視認性システムの重要性を反映している。フロントガラスワイパーセグメントの市場リーダーシップは、車両生産増加傾向、安全規制の義務化、先進国・新興市場を問わず悪天候下での視認性性能向上要求の高まりによって強化されている。

リアワイパーセグメントは、SUV、ハッチバック、ステーションワゴン、クロスオーバー車向けの特殊な視認性要件により、36.0%の市場シェアを占め、第2位の用途カテゴリーである。このセグメントは、競争の激しい自動車環境において特定の視認性要件、安全基準、利便性期待を満たすため、従来のSUV用途を超えたリアワイパーシステムの採用拡大の恩恵を受けている。

アプリケーション成長を支える主要な市場の動向は以下の通り:

- ・新興市場における主要視認性ソリューションの必要性から、世界的な自動車生産と車両保有台数の増加がフロントガラスワイパーの拡大を牽引

- ・安全規制の近代化トレンドが、車両の走行適格性認証のための最低性能基準を満たす機能的なワイパーシステムを要求

- ・カメラやセンサー機能のための最適なフロントガラス透明度を実現する先進運転支援システムの統合

- ・季節による性能低下のない高性能ワイパーソリューションへの需要を促進する、全天候型視認性への重視の高まり

ワイパーブレード市場の推進要因、制約要因、主要トレンドとは?

本市場は、車両安全性能に直結する3つの具体的需要要因によって牽引されている。第一に、世界の自動車生産台数と所有台数の成長がワイパーブレード製品の需要拡大をもたらしており、主要新興国では年間3~5%の自動車販売拡大が続くため、包括的なワイパーブレードインフラが求められる。第二に、政府主導の車両安全基準強化と定期点検義務化により高品質ワイパーシステムの採用が促進されている。多くの地域では2030年までに車両登録適合のための視認性試験プロトコル強化を実施予定である。第三に、ブレード素材と空力設計の技術革新により、耐久性とコスト効率に優れた視認性ソリューションが実現。交換頻度を低減しつつ、天候性能と運転者安全性を向上させている。

市場の制約要因としては、アフターマーケット製品に対する消費者の価格感度の高さが挙げられ、特に性能が劣るにもかかわらず低コスト代替品が依然として魅力的な発展途上地域では、予算重視の購買層が高級ワイパーブレード技術の購入を躊躇させる可能性がある。偽造品競争と品質の不均一性も重大な課題であり、無許可メーカーが基準を満たさない模造品を生産することでブランド評価を損ない安全性を損なうため、法的責任の懸念増大や市場分断化を招く恐れがある。原材料コストの変動性と地域横断的なサプライチェーン混乱は、ブレードメーカーに追加的な運営上の課題を創出しており、調達戦略と在庫管理への継続的な投資を要求している。

主要トレンドは、アジア太平洋市場、特に中国とインドにおける採用加速を示しており、急速な自動車生産拡大と高まる消費者安全意識がワイパーブレード市場の包括的採用を推進している。技術統合のトレンドは、雨感知機能を備えたスマートワイパーシステム、冬季性能のための加熱ブレード要素、コネクテッドカー統合へと向かっており、これにより予防的な交換アプローチが可能となり、メンテナンスコストの削減と視認性に関連する事故の最小化が図られる。

主要国別ワイパーブレード市場分析

ワイパーブレード市場は世界的に勢いを増しており、中国は自動車生産の大幅な拡大と政府主導の車両安全イニシアチブにより主導権を握っている。これに続くインドは、自動車所有台数の拡大とアフターマーケット基盤の成長を背景に、アジア太平洋地域における戦略的成長拠点としての地位を確立している。

ドイツは着実な進展を見せており、先進ワイパー技術の統合が欧州自動車サプライチェーンにおける同国の役割を強化している。ブラジルは自動車市場の回復とアフターマーケット開発に注力し、南米市場における成長機会を活用する意欲を示している。

一方、米国は成熟したアフターマーケット流通網と強力な交換需要で際立ち、英国と日本は品質重視のブレード採用において着実な進展を続けている。中国とインドが世界の拡大の基軸を担う中、その他の国々は市場の成長過程に安定性と多様性をもたらしている。

本レポートは40カ国以上の詳細分析を網羅し、主要成長国を以下に紹介する。

中国が世界市場拡大を牽引

中国はワイパーブレード市場において、2035年まで年平均成長率(CAGR)4.8%という最強の成長ポテンシャルを示す。同国の主導的立場は、巨大な自動車生産能力、都市部と地方市場における車両所有の拡大、そして高品質ワイパーブレードソリューションの導入を促す厳格な安全規制に起因する。

成長過程は北京、上海、広州、重慶などの主要自動車拠点に集中しており、これらの地域では車両生産施設とアフターマーケット流通ネットワークが、安全性能と消費者満足度の向上のために先進的なワイパーブレードソリューションを導入している。

自動車部品小売業者、電子商取引プラットフォーム、認定サービスセンターを通じた流通チャネルは、乗用車プロジェクトや商用車フリート計画全体での展開を拡大している。同国の自動車業界発展政策は、ワイパーブレード性能仕様を含む部品品質基準の支援を提供している。

主要市場要因:

- 自動車生産拡大が、包括的な車両組立プログラムを有する製造拠点・工業地帯に集中

- 車両安全基準と品質管理施策を通じた政府支援

- 実績ある流通網を含む包括的なアフターマーケット・エコシステム

- 先進的なブレード設計、スマートワイパーシステム、高級素材技術を備えた技術統合

インドが急成長市場として台頭

ムンバイ、ニューデリー、チェンナイ、バンガロールでは、急速な自動車普及と政府の道路安全プログラムを背景に、乗用車・商用車セグメント全体で高品質ワイパーブレードソリューションの導入が加速。2035年までの年間平均成長率(CAGR)4.2%という強い成長過程を示しており、これは包括的な自動車市場発展と車両メンテナンス意識の高まりに起因する。

インドの消費者は、拡大する都市モビリティと商業輸送セクターの需要増に対応しつつ車両安全性を高めるため、高品質ワイパーブレードシステムとアフターマーケットソリューションを導入している。同国の「メイク・イン・インディア」政策と自動車製造イニシアチブがワイパーブレードソリューションの持続的需要を創出する一方、モンスーン期の視認性確保への重視が高まり、先進的な全天候型制御システムの採用を促進している。

- デリー首都圏、ムンバイ、プネ、チェンナイなど主要自動車拡大都市がワイパーブレード導入を牽引

- アフターマーケット開発モデルにより流通ネットワーク拡張スケジュールが40%短縮

- Eコマース提携によりオンライン自動車マーケットプレイスを通じた展開が加速

- 車両安全イニシアチブや適合性認証プログラムを通じた政府政策支援

ドイツが技術的リーダーシップを維持

ドイツの自動車セクターは、品質重視の消費者嗜好と統合されたOEMパートナーシップにより、プレミアムブレードシステムの45%導入を示す実証事例を通じて、ワイパーブレード技術の高度な実装を実証している。ミュンヘン、シュトゥットガルト、ベルリン、ハンブルクなどの主要製造拠点における同国の自動車インフラは、精密製造と自動車イノベーションの専門知識を活用し、先進ワイパー技術を車両システムに統合している。

ドイツメーカーは品質と耐久性基準を重視し、交換間隔の延長と優れた天候性能要件をサポートする高性能ワイパーブレードソリューションの需要を創出している。技術統合とプレミアム製品ポジショニングに注力することで市場は着実な成長を維持し、2035年までのCAGRは3.6%と予測される。

主要開発領域:

- 包括的な品質プログラムによるワイパー技術導入を主導する自動車施設とプレミアム車ブランド

- 95%の車両用途カバー率を誇る専門ソリューションを提供する流通チャネル

- ブレードメーカーと自動車OEM間の技術提携による市場拡大

- 持続可能な素材と環境に配慮した製造手法の統合

ブラジルが地域をリード

ブラジルの市場拡大は、サンパウロにおける乗用車需要の成長、主要都市における商用車用途、複数州にわたる包括的なアフターマーケット発展など、多様な自動車需要に牽引されている。

連邦政府の自動車投資プログラムと州レベルの製造開発イニシアチブに支えられ、2035年までのCAGRは3.4%と有望な成長ポテンシャルを示している。ブラジル消費者は輸入関税や経済変動に伴う導入課題に直面しており、現地生産アプローチと国際サプライヤーの支援が必要。

市場特性:

- アフターマーケットセグメントが最速成長、ブランドブレード利用率が年率28%増加

- 地域拡大傾向は南東部・南部州の工業地帯に集中

- 将来予測では現地流通インフラと技術支援プログラムの必要性を示唆

- 自動車運用における車両安全性とメンテナンス文化への重視が高まる

米国は市場成熟度を示す

米国市場は、広範な小売ネットワークとeコマースプラットフォームとの統合による消費者アクセスの向上を基盤に、アフターマーケット流通の高度化で主導的立場にある。カリフォルニア、テキサス、フロリダ、ニューヨークなどの主要自動車市場における既存車両の大規模な保有台数と老朽化車両の包括的な交換サイクルに牽引され、2035年まで年平均成長率(CAGR)2.5%の安定した潜在力を示している。

米国消費者は、視認性向上と利便性向上のため、特に厳しい気象条件や高性能が求められる用途において、プレミアムワイパーブレードシステムの採用を進めている。自動車小売店、全国チェーン、オンラインプラットフォームを通じた流通チャネルは、アフターマーケット施設や専門設置業者へのカバー範囲を拡大している。

主要市場セグメント:

- 小売・オンラインチャネル全体で約65%の市場シェアを占めるアフターマーケット流通が主導

- 高級車セグメントにおけるプレミアムブレード採用率94%の消費者認知度向上率を達成

- ブレードメーカーとアフターマーケット小売業者間の戦略的提携が市場プレゼンスを拡大

- オールシーズン性能と気候特化型用途に注力

英国は品質基準を重視

ロンドン、マンチェスター、バーミンガム、グラスゴーでは、車両所有者がMOT適合性と視認性基準を維持するため高品質ワイパーブレードソリューションを導入。品質啓発プログラムを通じ、消費者の35%がジェネリック品よりブランド製品を好むことが調査で確認されている。

市場は2035年まで年平均成長率(CAGR)2.3%の緩やかな成長過程ポテンシャルを示しており、成熟した自動車市場、確立されたメンテナンス文化、機能的なワイパーシステムを要求する義務検査基準と連動している。

英国消費者は、自動車検査当局が要求する規制基準を維持しつつ運転安全性を高めるため、先進ワイパーブレードとプレミアムソリューションを採用している。同国の確立された自動車インフラは、現代の車両安全システムと統合する交換ソリューションへの持続的な需要を生み出している。

市場発展要因:

- イングランド・スコットランド全域における車両検査要件とMOT基準がワイパーブレード交換を主導

- 専門的な取り付けサポート付きのアフターマーケット流通プログラムによる包括的な製品カバレッジ

- 英国小売業者と国際ブレードメーカー間の戦略的提携による技術能力の拡大

- 自動車用途全般における安全基準適合性と品質基準の重視

日本:精密性と品質を重視

日本のワイパーブレード市場は、品質製造と性能最適化に焦点を当てた高度な実装を示しており、先進ブレードシステムの統合が実証され、乗用車および高級車セグメント全体でプレミアム技術の採用率が45%に達している。

同国は2035年まで年平均成長率(CAGR)2.1%で着実な成長を維持しており、これは自動車メーカーが視認性制御操作に適用される車両安全原則に沿った統合品質ソリューションと継続的改善手法を重視していることに起因する。

東京、大阪、名古屋、福岡などの主要都市圏では、車両電子機器や包括的なメンテナンスプログラムとシームレスに統合された高品質ワイパーブレードプラットフォームの先進的な導入が進んでいる。

主要市場特性:

- 自動車メーカーとプレミアムブランドが品質と耐久性を重視した先進ワイパーブレード要件を牽引

- 包括的な品質管理プログラムによる98%のシステム信頼性を実現するOEMパートナーシップ

- 日本企業と国際的なブレード供給業者間の技術協力が市場能力を拡大

- 精密製造要件と継続的改善手法への重点

ヨーロッパ市場の国別内訳

ヨーロッパのワイパーブレード市場は、2025年の28億7,000万米ドルから2035年までに37億5,000万米ドルへ成長し、予測期間中のCAGRは2.7%と予測される。ドイツは、その広範な自動車製造インフラ、高級車ブランド、および主要な欧州市場にサービスを提供する包括的なアフターマーケット流通ネットワークに支えられ、2025年に32.4%の市場シェアで主導的な地位を維持し、2035年までに32.1%へとわずかに低下すると予想される。

英国は2025年に19.2%のシェアで続き、ロンドン、マンチェスター、その他の業界における包括的な車両検査プログラムと高品質ワイパーブレードシステムの導入により、2035年までに19.5%に達すると予測される. フランスは2025年に17.3%のシェアを占め、アフターマーケット小売ネットワークとOEMパートナーシップの継続的な開発により、2035年までに16.9%を維持すると予想される。

イタリアは13.6%のシェアを占め、スペインは2025年に9.8%を占める。その他のヨーロッパ地域は勢いを増すと予測され、北欧諸国におけるワイパーブレードの採用拡大と安全プログラムを実施する新興東欧自動車市場により、2035年までに合計シェアを7.7%から8.2%に拡大する見込み。

フラットブレードシステムが日本の性能需要を牽引

日本のワイパーブレード市場は成熟した品質重視の構造を示しており、乗用車・高級車・商用車分野において、フラットブレードシステムが既存車両インフラと高度に統合されている特徴がある。日本の製造技術へのこだわりと品質基準は、自動車運用における継続的改善活動と厳格な性能要件を支える高信頼性ワイパーソリューションの需要を牽引している。

ロバート・ボッシュGmbH、デンソー株式会社などの国際的なブレード供給業者と、ミツバ株式会社などの国内技術リーダーとの強力なパートナーシップが市場を活性化し、システム品質と消費者教育プログラムを優先する包括的なサービスエコシステムを構築している。

東京、大阪、名古屋などの主要工業地域にある自動車センターでは、統合された品質監視プログラムを通じてワイパーブレードシステムが優れた性能を発揮する先進的な品質実装が示されている。

韓国のワイパーブレード流通は技術プロバイダーが主導

韓国のワイパーブレード市場は、国際的な技術プロバイダーの存在感が強い特徴を有し、ロバート・ボッシュGmbH、ヴァレオSA、株式会社デンソーなどの企業が、乗用車および商用車向け用途における包括的な流通ネットワークと技術的専門知識を通じて支配的な地位を維持している。

市場では、ソウル首都圏や主要技術都市に展開される国内自動車小売インフラや電子商取引プラットフォームと連携した利便性の高い購入オプションを韓国消費者が求める中、現地化流通支援と迅速な配送能力への重視が高まっている。現地自動車部品小売業者や地域流通業者は、世界プロバイダーとの戦略的提携を通じ、ワイパーブレード製品の取り付け支援プログラムや保証サービスなどの専門サービスを提供することで市場シェアを拡大している。

競争環境では、多国籍ワイパーブレード企業と韓国の小売専門企業との連携が活発化しており、国際的な製品品質と現地市場知識・顧客関係管理を融合したハイブリッド流通モデルが創出されている。

ワイパーブレード市場の競争環境

ワイパーブレード市場には約50~60社の主要プレイヤーが存在し、中程度の集中度を示している。上位3社は確立された製品ポートフォリオと広範な自動車業界ネットワークを通じ、世界市場シェアの約40~45%を掌握している。競争は価格競争のみではなく、製品品質、ブランド評価、流通網の広さに焦点が当てられています。

市場リーダーにはRobert Bosch GmbH、Valeo SA、DENSO Corporationが含まれ、包括的なワイパーブレードソリューションポートフォリオ、世界流通ネットワーク、自動車OEMおよびアフターマーケット分野における深い専門知識を通じて競争優位性を維持し、顧客の高いブランドロイヤルティを創出しています。これらの企業は確立された技術的関係と継続的なイノベーションプログラムを活用して市場ポジションを守りつつ、新興市場やプレミアム製品用途への拡大を進めています。

挑戦者には、特化型ブレードソリューションと主要自動車市場における強力な地域プレゼンスで競争するトリコ・プロダクツ・コーポレーションやフェデラル・モーグル・モーターパーツ・エルエルシーが含まれる。ヘラ・GmbH & Co. KGaA、ミツバ株式会社、コンチネンタルAGなどの技術専門企業は、特定のブレード技術や垂直用途に焦点を当て、プレミアムブレード、スマートワイパーシステム、用途特化型ソリューションにおいて差別化された能力を提供している。

地域プレイヤーや新興ブレードメーカーは、特に中国やインドなどの高成長過程市場において、コスト効率の高いソリューションと迅速な流通能力を通じて競争圧力を生み出している。現地でのプレゼンスは、消費者へのアクセスや規制順守において優位性をもたらす。市場動向は、先進的なブレード技術と、製造から消費者購入、設置サポートに至る製品ライフサイクル全体に対応する包括的な流通ネットワークを組み合わせた企業に有利に働いている。

世界ワイパーブレード市場 – ステークホルダー貢献フレームワーク

ワイパーブレードソリューションは、自動車所有者、フリート事業者、自動車サービスプロバイダーが大幅なメンテナンス介入を必要とせず最適な視認性と運転安全性を維持することを可能にする重要な自動車安全技術である。従来品と比較して通常30~40%長い耐用年数と優れた性能を提供する。

市場規模は2025年の102億2000万米ドルから2035年までに136億1000万米ドルへ、年平均成長率(CAGR)2.9%で拡大すると予測されており、優れた視認性、強化された耐久性、高度な耐候性といった説得力のある利点を提供。これにより、乗用車(市場シェア60%)、小型商用車(20%)、信頼性の高い視認性ソリューションを求める多様な大型商用車用途において不可欠な存在となっている。

市場浸透と技術能力の拡大には、自動車政策、業界標準、ブレードメーカー、流通ネットワーク、消費者教育機関を横断した協調的行動が求められる。

政府は如何に現地生産と普及を促進できるか?

- 自動車安全プログラム:国家車両安全開発イニシアチブにワイパーブレード品質基準を組み込み、サービスが行き届いていない地域の自動車部品製造施設への対象型資金提供を実施。イノベーション債券と開発助成金を通じて現地ブレード企業を支援。

- 税制政策・製造支援:ブレード製造設備の加速償却制度を実施し、先進生産技術へ投資する企業への税制優遇を提供。低品質手法よりも高品質ブレード採用を促す有利な業界基準を確立。

- 規制枠組みの構築:乗用車・商用車用途横断的な標準化ブレード性能認証プロセスを創設。アフターマーケット製品運用向けの明確な品質枠組みを確立し、国境を越えた自動車部品貿易を促進する国際調和プロトコルを開発。

- 技能開発・訓練:自動車整備士、ワイパーブレード製造専門家、品質管理専門家の職業訓練プログラムを資金援助。学術研究と商業用ブレード開発・材料革新システムを橋渡しする技術移転イニシアチブに投資。

- 市場アクセス・競争:政府車両用途向け高品質ブレードソリューションを優先する調達方針を確立。優遇融資プログラムによる中小製造業支援。偽造品抑止とワイパーブレード技術革新促進を両立する規制環境構築。

業界団体は市場開発をどう支援できるか?

- 品質基準・認証:乗用車、商用車、特殊用途向けワイパーブレードの標準化された性能指標を定義し、普遍的な耐久性・耐候性プロトコルを確立。顧客が信頼できる製品性能認証プログラムを創設。

- 市場教育とベストプラクティス:低コスト代替品と比較した視認性向上、運転者安全性の強化、優れた耐候性能を強調し、ワイパーブレードの品質優位性を示すメッセージ発信を主導する。

- 流通基準:ブレード適合性に関する相互運用性基準、車両互換性ガイドライン、取り付けプロトコルを開発し、異なる車種や製造要件を跨いだシームレスな製品選定を保証する。

- 専門能力開発:競争の激しいアフターマーケット市場において、自動車整備士、小売専門家、流通チーム向けに、ブレード選定の最適化、取り付け性能、消費者教育に関する認定プログラムを実施。

メーカーと技術企業がエコシステムを強化する方法とは?

- 先進ブレード開発:空力設計の強化、ゴム配合の改良、用途特化機能を備えた次世代ワイパーブレードシステムを開発し、視認性と信頼性を向上させると同時に交換頻度を低減。

- スマートワイパープラットフォーム: 雨感知技術、加熱要素、冬季性能コーティング剤、車両テレマティクスを統合した包括的ワイパーブレードソリューションを提供し、消費者がブレード性能と運用効率を最大化できるようにする。

- 流通・サポートネットワーク: 自動車小売業者やサービスプロバイダー向けに、製品トレーニングオプション、取り付けサポートサービス、保証パスウェイを含む柔軟な流通プログラムを提供し、多様な消費者市場でワイパーブレードシステムへのアクセスを確保する。

- 研究開発ネットワーク:包括的な研究開発能力、協働型材料革新プログラム、および多様な気象環境下でブレード技術の高性能率と一貫した品質を維持する用途テストシステムを構築します。

サプライヤーはどのように変化に対応すべきか?

- 製品ポートフォリオの多様化:乗用車(市場シェア60%)、軽商用車(20%)、大型商用車向けワイパーブレードの品揃えを拡充。特にフラットブレードシステム(技術シェア49%)とプレミアム要件向け特殊ソリューションに注力。

- 地域市場開拓:中国(年平均成長率4.8%)やインド(同4.2%)などの高成長過程市場に進出すると同時に、地域流通網と現地パートナーシップを通じ、ドイツ(同3.6%)や米国(同2.5%)などの成熟市場での存在感を強化する。

- 技術主導型流通:リアルタイム在庫追跡、自動発注プラットフォーム、需要予測機能を備えた先進在庫管理システムを導入し、流通サービスの差別化を図るとともに顧客満足度と定着率を向上させる。

- 柔軟なチャネルモデル:コスト効率に優れたアフターマーケット向けオプションから、過酷な気象条件や高級車要件に対応する高性能用途まで、多様な消費者ニーズに対応する標準・プレミアム・専門ブレードソリューションを開発する。

投資家と金融支援者が価値を解き放つ方法とは?

- 製造拡大資金調達:ボッシュ、ヴァレオ、デンソーなどの確立されたワイパーブレード企業に対し、特に自動車需要が拡大する新興市場において、生産能力と地理的カバー範囲を拡大するための成長資金を提供する。

- イノベーション投資:自動車業界の効率性と競争的優位性を高める先進的なブレード材料、スマートワイパー技術、持続可能な製造システムを開発するスタートアップを支援する。

- 地域市場開発:高成長過程の地域に進出するワイパーブレードメーカーの市場参入・拡大戦略を資金面で支援。品質基準を維持しつつコスト削減を図る現地化施策を後押し。

- 統合・規模拡大の機会:戦略的買収や市場統合を支援。これにより規模の経済を実現し、流通能力を強化。複数の地域市場に分散するローカル供給業者に対する競争優位性を高める。

ワイパーブレード市場の主要プレイヤー

- Robert Bosch GmbH

- Valeo SA

- DENSO Corporation

- Trico Products Corporation

- HELLA GmbH &Co. KGaA

- Federal-Mogul Motorparts LLC

- Mitsuba Corporation

- PIAA Corporation

- Continental AG

- Magneti Marelli S.p.A.

- Nippon Wiper Blade Co. Ltd.

- Goodyear Tire &Rubber Company

ワイパーブレード市場:セグメント別

ブレードタイプ:

- フラットブレードシステム

- 従来型ブレードシステム

- ハイブリッドブレードシステム

用途:

- フロントワイパー

- リアワイパー

車両タイプ:

- 乗用車

- 小型商用車

- 大型商用車

販売チャネル:

- アフターマーケット

- OEM(オリジナル・エクイップメント・メーカー)

地域:

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- ASEAN

- アジア太平洋その他

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- ヨーロッパその他

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- アルゼンチン

- 中南米その他

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- トルコ

- 南アフリカ

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域の親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長過程分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(ブレードタイプ別)

- はじめに/主な調査結果

- 2020年から2024年までのブレードタイプ別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場(百万米ドル)分析および予測(ブレードタイプ別)、2025年から2035年

- フラットブレードシステム

- 従来型ブレードシステム

- ハイブリッドブレードシステム

- ブレードタイプ別 Y to o to Y 成長過程分析、2020年から2024年

- ブレードタイプ別 絶対的機会分析、2025年から2035年

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- フロントワイパー

- リアワイパー

- Y to o to Y 用途別成長過程トレンド分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 世界地域別市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 世界地域別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 世界地域別現在の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- ブレードタイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年から2035年

- 国別

- ブレードタイプ別

- 用途別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場の規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場の規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- ブレードタイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東欧諸国

- ブレードタイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 東アジア市場の分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別のトレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別の予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- ブレードタイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- ブレードタイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- ブレードタイプ別

- 用途別

- 市場魅力度分析

- 国別

- ブレードタイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- ブレード種類別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- ブレード種類別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- ブレード種類別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- ブレード種類別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ種類別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ種類別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ種類別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ種類別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- ブレードタイプ別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- ブレードタイプ別

- 用途別

- 競争分析

- 競争の深掘り

- Robert Bosch GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Valeo SA

- DENSO Corporation

- Trico Products Corporation

- HELLA GmbH & Co. KGaA

- Federal-Mogul Motorparts LLC

- Mitsuba Corporation

- PIAA Corporation

- Continental AG

- Magneti Marelli S.p.A.

- Nippon Wiper Blade Co. Ltd.

- Goodyear Tire & Rubber Company

- Robert Bosch GmbH

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:ブレードタイプ別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:用途別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表5:ブレードタイプ別北米市場規模(百万米ドル)予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)ブレードタイプ別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)ブレードタイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)ブレードタイプ別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)ブレードタイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)ブレードタイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ地域市場規模(百万米ドル)ブレードタイプ別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:ブレードタイプ別世界市場シェア及びBPS分析(2025年及び2035年)

- 図4:ブレードタイプ別世界市場前年比成長過程比較(2025-2035年)

- 図5:ブレードタイプ別世界市場魅力度分析

- 図6:用途別世界市場シェア及びBPS分析(2025年及び2035年)

- 図7:用途別世界市場の昨年比成長過程比較、2025-2035年

- 図8:用途別世界市場の魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場の昨年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:中南米市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場におけるブレードタイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場におけるブレードタイプ別前年比成長過程比較、2025-2035年

- 図22:北米市場におけるブレードタイプ別魅力度分析

- 図23:北米市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における用途別前年比成長過程比較(2025-2035年)

- 図25:用途別 北米市場魅力度分析

- 図26:国別 中南米市場価値シェアおよびBPS分析、2025年および2035年

- 図27:ブレードタイプ別 中南米市場価値シェアおよびBPS分析、2025年および2035年

- 図28:中南米市場におけるブレードタイプ別前年比成長過程比較(2025-2035年)

- 図29:中南米市場におけるブレードタイプ別魅力度分析

- 図30:中南米市場 用途別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場 用途別前年比成長過程比較(2025-2035年)

- 図32:中南米市場 用途別市場魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場 ブレードタイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場 ブレードタイプ別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場におけるブレードタイプ別魅力度分析

- 図37:西ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場におけるブレードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場におけるブレードタイプ別前年比成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場におけるブレードタイプ別市場魅力度分析

- 図44:東ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場における用途別市場魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場におけるブレードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場におけるブレードタイプ別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場におけるブレードタイプ別魅力度分析

- 図51:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における用途別年次成長過程比較(2025-2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋地域市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋地域市場 ブレードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋地域市場 ブレードタイプ別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場におけるブレードタイプ別市場魅力度分析

- 図58:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における用途別前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場における用途別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場におけるブレードタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場におけるブレードタイプ別年次成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場におけるブレードタイプ別市場魅力度分析

- 図65:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における用途別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場における用途別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析