❖本調査資料に関するお問い合わせはこちら❖

スケートボード用フットウェア・アパレル市場規模、シェア、および2025年から2035年までの予測見通し

スケートボード用フットウェア・アパレル市場はダイナミックな変革を遂げており、ニッチなセグメントから主流の世界業界へと進化しています。市場の規模は2025年の33億米ドルから2035年までに66億米ドルへと倍増し、年平均成長率(CAGR)7%で拡大すると予測される。この成長は、オリンピックなどの主要国際イベントへの採用を背景に、スポーツかつ文化的ムーブメントとしてスケートボードが世界的に受け入れられていることに起因する成長過程にある。

近年の技術革新と戦略的動きがスケートボード用フットウェア&アパレル業界の構造を変容させている。2024年5月、スイスのアクションスポーツ大手ニデッカー・グループは、主要スケートブランドであるエトニーズ、エス、エメリカ、サーティーツーの親会社であるソール・テクノロジーを買収した。トランズワールド・ビジネスの報道が指摘するように、この買収はソール・テクノロジーの先進的なSTIラボを活用し、より幅広い層に向けた高性能スケートシューズを開発することで、世界の拡大と革新を推進する見込みである。

この取引は業界全体の統合傾向を反映しており、ブランドは流通の効率化と研究開発の規模拡大が可能となる。持続可能な素材や包括性への消費者需要の高まりと相まって、これらの変化は今後10年間でより多様化・高度化した成長過程へと市場を導いている。

フットウェア市場は引き続きスケートシューズが主導しており、素材革新と性能最適化の継続により製品売上を牽引している。アパレル、特にグラフィックTシャツ、フーディー、限定コラボ商品は、スケートボードの文化的審美性に惹かれる若年層から強い需要を集めている。ブランドはインフルエンサーマーケティングやソーシャルメディアを活用し、この魅力を増幅させている。

地域別では、確立されたスケート文化と小売インフラにより北米が市場をリード。一方、アジア太平洋地域は中国や日本など、都市部の若者文化が公共空間やコミュニティイベントでスケートボードを受け入れる国々を中心に、最も急速な成長過程を記録している。

ナイキSB、バンズ、アディダススケートボーディング、DCシューズ、エトニーズなどの主要プレイヤーは、成長過程を持続させるため製品革新とコミュニティ構築の両方に投資している。その戦略には、草の根スケートイベントのスポンサーシップ、消費者直販チャネルの強化、ブランドの信頼性醸成が含まれる。文化的関連性と製品革新を最優先に掲げるスケートボードシューズ&アパレル市場は、今後10年間の活況が期待される。

主要投資セグメント別スケートボードシューズ・アパレル市場分析

スケートボードシューズ・アパレル市場は、パフォーマンス重視のスケートシューズと文化的アイコンであるTシャツが牽引し、堅調な成長過程にある。2025年までに、これらのセグメントは世界市場シェアのそれぞれ33.5%、25%を占める見込み。男性消費者が需要を主導し続ける一方、ユニセックスセグメントはファッショントレンドの変化とより包括的なスケート文化の台頭により急速に拡大している。

スケートシューズとTシャツが世界市場を牽引

2025年にはスケートシューズが業界シェア約33.5%を占め、Tシャツ・トップス(25%)に次いで世界市場をリードする。この優位性は、技術的性能と文化的表現を兼ね備えた総合的な魅力に支えられている。ヴァンズの「Sk8-Hi」などのクラシックモデルは、スケートパークとストリートウェアファッションの両方にまたがり、世界的に人気を保っている。ナイキSBの「Dunk」シリーズは、限定リリースやプロスケーター・アーティストとのコラボレーションを通じてさらなる勢いを生み出している。

DCシューズとエメリカは、高性能用途向けの加硫ソールと耐衝撃設計により、コアなスケートボーダー層での存在感を維持している。Tシャツとトップスはスケートボードの文化的アイデンティティを体現している。スラッシャーマガジンの炎ロゴTシャツは世界的な認知を獲得し、シュプリームのグラフィックアイテムやラグジュアリーコラボはスケートとハイファッションの境界を曖昧にした。HUFやサンタクルーズといったブランドは、スケートボードの反骨精神に共鳴する季節ごとのレトロ風デザインを提供している。

ソーシャルメディアやオリンピックのようなイベントに後押しされたスケートファッションとメインストリームストリートウェアのクロスオーバーが、消費者需要を拡大させている。カプセルコレクションやオンライン先行発売は、このセグメントの世界的な魅力をさらに高めている。

男性向け・ユニセックスセグメントが消費志向のトレンドを形作る

2025年、世界のスケートボードシューズ&アパレル市場は男性消費者が牽引し、業界シェアの41%を占める一方、ユニセックスセグメントは24%を貢献する見込み。スケートボードの伝統的な男性志向は依然として影響力を持っており、Vans、DC Shoes、Nike SBなどのブランドは、製品革新、スポンサーシップ、アスリート主導のマーケティングを通じて男性層をターゲットにし続けている。耐久性に優れたスケートシューズと機能的なストリートウェアは、北米、ヨーロッパ、オーストラリアの確立されたスケート市場において中核的な商品であり続けている。しかし、ユニセックスセグメントは急成長する機会を表している。

特にZ世代を中心とした若年層は、柔軟なフィット感と包括的なデザインを重視するジェンダーニュートラルなスタイルを支持している。アディダス・スケートボーディングやコンバースは、パフォーマンス性と現代的な美的価値観を融合させ、この需要に応えるためユニセックスラインを拡大中だ。ヴァンズ×オープニングセレモニーやナイキSB×シュプリームといった高プロファイルなコラボレーションが、この包括的なポジショニングを強化している。

オーバーサイズシルエット、バギーパンツ、ニュートラルトーンのフーディーの人気は、広範なファッショントレンドと一致している。ブランドがセグメント特化型R&Dやデジタルマーケティングに投資する中、ユニセックス分野は特にアジア太平洋地域と中南米でさらなる牽引力を獲得し、世界市場における多様な成長を促進すると予想される。

異なるエンドユーザーセグメントにおけるトレンド分析と購買基準

スケートボードシューズ・アパレル業界には、異なる優先順位で異なる考慮事項を提供する多様なステークホルダーが存在する。靴・衣類メーカーは製品の品質、ファッション性、創造性、耐久性を最も重視し、スケートボードの本質を捉えた機能性とファッション性を兼ね備えた製品を提供している。

小売業者はブランド評価、コスト効率、製品需要に関心を持ち、これにより流行のアイテムを仕入れつつ収益性を維持できる。最終消費者(本ケースではスケーター)は、パフォーマンスとスタイルを向上させる耐久性・快適性・品質を備えた製品を求める。

スケートボード文化とファッションの人気の高まりは、製品開発、特にサポート性の向上や持続可能な素材といったデザイン・技術革新をさらに推進している。世界的にスケートボードの人気が急増する中、業界ではパフォーマンス志向とライフスタイル志向の両方を満たすスケートボード用フットウェア&アパレルに対する消費者需要の増加を目の当たりにしている。

メーカーと小売業者にとって、トレンドを把握し、快適性と品質を提供し続けることが、本格的なスケーターからカジュアルなスケーターまでを惹きつけるための基本方針である。

リスク評価

スケートボードがスポーツおよびライフスタイルとして人気を博していることを背景に、業界は今後も着実な成長過程を続ける見込みです。スケートボード文化が主流のファッションとなるにつれ、専門的な衣類や靴への需要は引き続き高まっています。しかしながら、今後数年間で業界の成長過程と収益性に影響を与える可能性のある脅威がいくつか存在します。

主要な脅威の一つは、業界の経済的脆弱性である。スケートボード衣料品やシューズは嗜好品であり、不況や景気後退時には非必需品への支出が削減される。これにより、特に高級ブランドや製品において売上に変動が生じる。消費者が生活必需品へ移行し、スケートボードファッションやシューズといったライフスタイル商品から遠ざかる場合、業界は収益減を被る。

重大な脅威の一つはサプライチェーンの混乱である。スケートウェア・シューズ企業は、原材料調達と生産において高度なグローバルサプライチェーンに支えられている。自然災害、地政学的緊張、世界的なパンデミックは、生産と配送を停止させ、遅延・品不足・コスト増をもたらす事象である。こうした混乱は流行商品の過剰供給や価格上昇を連鎖的に引き起こし、消費者需要を減少させる可能性がある。

業界競争と飽和もスケートボードアパレル・フットウェア業界にとって主要な脅威である。業界は既存ブランドと新規参入者が顧客の注目を奪い合う激しい競争状態にある。競争が過熱すると業界飽和を招き、企業が差別化を図り利益率を維持することが困難になる。さらに業界に存在する偽造品はブランド価値と消費者信頼を損ない、結果的に競争を激化させる。

変化する消費者の嗜好も脅威の一つである。消費者の環境配慮や倫理意識の高まりに伴い、環境に優しい倫理的製造製品の需要が増加している。こうした変化に対応し革新できない企業は消費者の関心を失う。環境に配慮した素材や透明性のある製造プロセスに関する顧客の期待に応えられなければ、業界で時代遅れとなるだろう。

環境政策と貿易政策の懸念が業界に影響を与える可能性がある。環境政策の重視と素材・製造プロセスに関する規制強化に伴い、スケートボード用アパレル・フットウェア業界の企業はコンプライアンスへの投資拡大を迫られる可能性がある。これらの規則への適応は資本コストとなり、特に小規模生産者にとって利益率を圧迫する。

これらのリスクに適切に対処するため、スケートボードアパレル・フットウェア企業は供給基盤の多様化、新規かつ持続可能な製品開発のための研究開発、強力なブランド差別化の確立が必須である。変化する顧客トレンドへの対応力と新たな法規制への順守も、このダイナミックで競争の激しい業界における長期的な成功の鍵となる。

国別分析

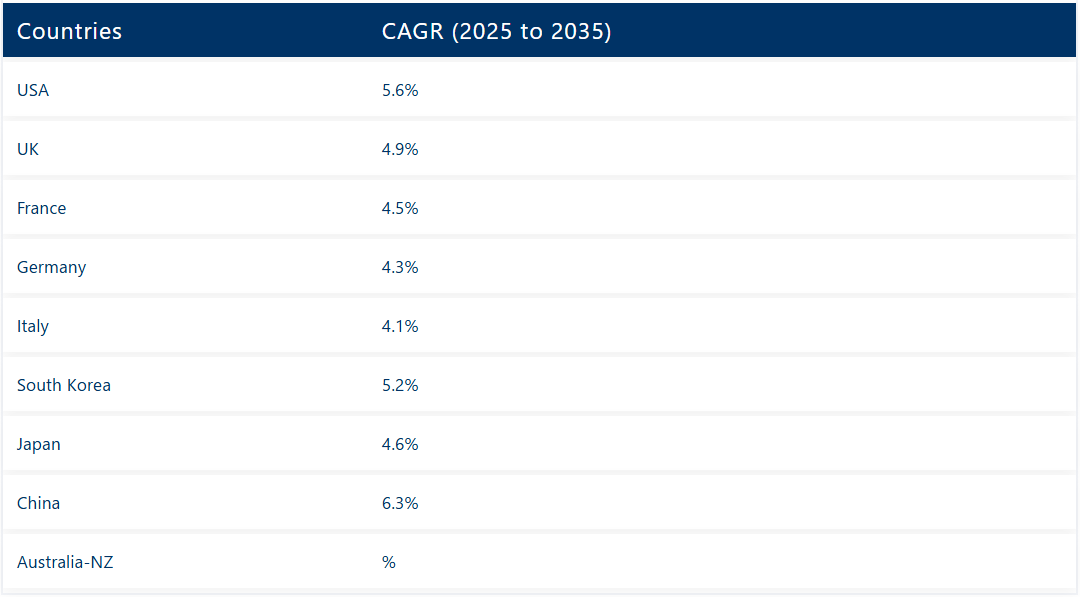

アメリカ

アメリカでは調査期間中に年平均成長率(CAGR)5.6%の成長が見込まれる。拡大するスケートボード文化と完全に確立されたストリートウェアファッションシステムが、フットウェアとアパレル両セグメントの成長をさらに推進している。スポーツとしてもライフスタイルトレンドとしてもスケートボードの人気が持続していることが需要の主要な推進力となっており、さらに多くのブランドがハイストリートファッションのコレクションにスケートボードのインスピレーションを取り入れている。

これに加え、アーティスト、インフルエンサー、プロスケーターを含むポップカルチャーが、消費者のスケートボード関連商品への関与を拡大している。都市規模のインフラとスケートパークの広範なアクセシビリティが製品の露出と利用機会を増大させている。

さらに、オンラインマーケットプレイスの拡大とブランドコラボレーション、限定版商品の発売が相まって、消費者需要を刺激しブランド愛着を醸成している。持続可能で高性能な素材への注力は、変化する消費者嗜好とも合致し、業界のイノベーションを促進している。若年層人口の増加と、Z世代による1990年代ファッションへの回帰傾向は、2035年までの高い業界成長可能性を示すさらなる指標である。

英国

英国業界は調査期間中4.9%のCAGRで成長過程にある。スケートボードはスポーツとしてだけでなく、ロンドン、マンチェスター、ブリストルなどの都市を中心に都市文化としても普及。スケートボードイベントの増加とオリンピックレベルの参加が、従来ニッチだったこのスポーツの認知度向上と社会的受容を促進した。

ファッションに敏感な英国の若者業界は、世界的なスケートボードファッションのフットウェアや衣料品のトレンドに特に敏感です。この需要は、現在のファッションにおいてストリートウェアが果たす支配的な役割によってもさらに支えられています。

スケートボードのプレミアムブランドは、厳選された商品ライン、高品質なブランディング、英国人アーティストやデザイナーとのコラボレーションを通じて成長を続けています。専門のスケートショップやウェブサイトは製品流通に不可欠であり、世界および国内のブランドが広く入手可能になるようにしています。さらに、進行中の都市開発計画には通常、スケートに適した公共スペースが含まれており、これがスケートボード用フットウェア&アパレルの健全な顧客基盤形成を促進している。

フランス

フランス業界は調査期間中に年平均成長率(CAGR)4.5%で拡大する見込み。スケートボードは、表現力豊かなファッションや芸術的カウンターカルチャーへの嗜好に後押しされ、若年層文化に一貫して受け入れられてきた。パリやリヨンなどの都市では、政府資金によるスケートパークや地域コミュニティ主催のイベントが活発なスケート文化を育んでいる。ファッション意識の高い消費者と活発で創造的なコミュニティの相乗効果は、スケートボードアパレル・フットウェアライン拡大の絶好の土壌だ。

フランスのファッションブランドや個人レーベルは、ラグジュアリーとストリートファッションの境界を曖昧にする形で、スケートボードの美学をインスピレーションに取り入れ始めている。かつてニッチと見なされていた製品カテゴリーが、今やより多くの主流消費者の注目を集めている。

さらに、パリやその他の文化拠点における観光ベースの小売業は、国際的な消費者に露出の機会を提供している。フランスのEコマース普及率は比較的高く、ブランドがテクノロジーに精通した若年層を効果的にターゲットにできる。特に若い世代の間で環境問題への関心が高まっていることから、フランスのストリートカルチャーとサステナビリティに焦点を当てたブランドは、今後10年間でより優れたパフォーマンスを発揮する可能性が高い。

ドイツ

ドイツの業界は調査期間中に年平均成長率(CAGR)4.3%の成長を記録する見込みである。都市化と政府によるアクティブライフスタイルへの投資が、スケート関連活動に有利な環境を創出している。ベルリン、ハンブルク、フランクフルトなどの大都市では、オルタナティブファッションやスポーツライフスタイルを受け入れる活気ある若者サブカルチャーが存在する。これにより、耐久性・機能性・スタイリッシュさを兼ね備えたスケートボードウェアやフットウェアへの持続的な需要が生まれている。

ドイツの消費財業界は品質重視であり、性能とサステナビリティの両面を強く求める傾向がある。この傾向により、環境に配慮した素材と倫理的な製造プロセスを採用する国内外のブランドが競争優位性を獲得している。実店舗と拡大するEコマースプラットフォームの両方が業界全体をカバーしている。

また、EU内におけるドイツの地理的位置は物流を便利かつ容易にし、近隣地域へのブランド拡大を可能にしている。世界的なファッショントレンドの採用と実用的な購買戦略が相まって、ドイツ業界は2035年まで継続的な成長が見込まれる。

イタリア

調査期間中、イタリアの業界は年平均成長率4.1%で拡大すると予測される。イタリアにおけるスケートボードは単なる娯楽現象を超え、都市文化と個人のアイデンティティを象徴するものとして強く認識されている。ミラノ、ローマ、ボローニャなどの都市では、若者が主導する都市化とスケートボードに優しい施設整備を背景に、スケートボード文化が拡大中である。イタリアの消費者は、スケートボードシューズやアパレルにおけるファッション重視のトレンドに合致する、ファッショナブルで視覚的に魅力的な製品に惹かれている。

ストリートファッションとハイエンドファッションの交差点——イタリアが特に豊富な領域——こそが、国内外のブランドがファッション性と機能性の両方に訴求する創造的なコレクションを展開できる場である。最後に、ブティック店舗やオンラインプラットフォームは、ファッション志向の消費者にとって便利な購買チャネルを提供している。

業界規模は他産業に比べ相対的に小さいものの、文化的な受容とファッションへの統合が着実に進むことで、予測期間中の成長可能性が高まっている。

韓国

韓国市場は調査期間中に年平均成長率5.2%で拡大する見込み。スケートボードは若年層の間で急速に勢いを増しており、単なるスポーツではなくファッションの表明手段と捉えられている。ソウルなどの大都市では、国際的なストリートトレンドやスポーツウェアを吸収したダイナミックな若者サブカルチャーが徐々に形成されつつある。

高度にデジタル化されたファッション文化において、韓国はブランドが新作コレクションを迅速に展開し、インフルエンサーやソーシャルコマースを活用して販売を促進する環境を整えている。国際的なファッショントレンドを早期に取り込む業界特性も魅力の一端であり、スケートボードにインスパイアされたアパレルやフットウェアにとって肥沃な土壌を提供している。

国内デザイナーと海外スケートボードブランドのコラボレーションが増加し、文化的文脈を深化させている。若者のレクリエーションや最先端スケートパークへの国家投資も、スポーツ基盤を強化している。ファッション・テクノロジー・若者文化の融合が、2035年までの韓国スケートボードウェア・フットウェア業界に対する楽観的な予測を牽引する。

日本

日本の業界は調査期間中に年平均成長率4.6%で拡大すると予測される。スケートボードへの深い愛着とファッション革新が、日本を世界のスケートボードファッション・フットウェアトレンドの主要な牽引力としている。東京、大阪、横浜は、スケートボード文化とファッション志向の消費行動が融合する主要都市である。

日本の消費者は限定性、職人技、デザインを高く評価するため、スケートボード文化の特徴である限定リリースやブランドコラボレーションに容易に共感できる。著名な国内ブランドの存在と輸入品の増加が、多文化的で競争力のある小売業界を形成している。

さらに、公共空間や文化イベントにおけるスケートボードの融合が認知度と魅力を高めている。ストーリーテリング、伝統、真正性を重視した小売戦略がこの業界で効果を発揮している。これらの推進要因が持続的な長期拡大の基盤となり、日本をファッションとイノベーション主導の業界セグメントに位置づけている。

中国

中国市場は調査期間中に年平均成長率(CAGR)6.3%で拡大すると予測される。都市化と世界文化現象への接触増加がスケートボードへの高い関心を後押ししている。政府の都市型スポーツ・フィットネス推進施策とスケートボードのオリンピック競技化が、主流化と若年層の参加を促進した。

北京、上海、深センなどの都市を中心に、中国の膨大な消費者基盤が外国ブランドやスケートボードアパレルへの需要増加を顕在化させている。中国の小売デジタル基盤は世界で最も発達したもののひとつであり、商品ラインの拡張性と迅速な普及を支えている。ブランド認知は、現地インフルエンサーやローカライズされた広告キャンペーンによって構築されつつある。

さらに、現地メーカーとの提携は効率性とカスタマイズの利点をもたらす。急成長する中産階級と、ライフスタイルやファッションへの支出増加が相まって、予測期間を通じてスケートボードアパレルおよびフットウェアの成長を牽引し続けるだろう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランド地域は調査期間中に5%のCAGRで成長する。高いアウトドア文化と、アクションスポーツへの若年層の参加増加が存在し、これらがスケートボードアパレルおよびフットウェア業界の成功の基盤を形成している。

シドニー、メルボルン、オークランドなどの都市には、カジュアルな活動から競技まで幅広く参加する多様で情熱的なスケートボードサブカルチャーが存在する。オーストラリアとニュージーランドの消費者は、持続可能性とファッション性を重視した製品に非常に敏感である。同業界は比較的高水準の一人当たり所得とオンライン購入への関心の高まりを享受しており、それに応じてプレミアムスケートボードブランドも容易に入手可能である。

さらに、現地デザイナーと多国籍企業との協力による取り組みが、現地消費に適した製品提供を後押ししている。公園施設やプログラムへの政府支援、スケートボード活動に関するマスメディア報道の拡大も文化的勢いをさらに促進している。消費者のライフスタイル変革が持続し、若年層の関与が強いことを考慮すると、この地域は2035年まで成長過程を維持すると予測されている。

競争環境

本業界はストリートウェアやライフスタイルブランディングから発展し、サブカルチャーの影響力と同等の速度で成長を続ける産業である。相互に関連するファブリックカテゴリーにおける主要区分はフットウェアとアパレルであり、これらが顕著な競争ドライバーとなっている。

スケートボードフットウェア分野では、VFコーポレーション(Vansブランド)やナイキ社が著名なシルエットと広範な小売流通網で支配的地位を占める。両社ともアスリート支援に積極的で、コミュニティ統合の要素に注力し、トレンドに沿ったラインを展開している。さらに、アディダスAGとソール・テクノロジー社(エトニーズ、エメリカ)も、特にコアなスケート界隈において、革新性の追求と真正性にこだわっている。

ボルコムやHUFワールドワイドといったストリートウェア発祥のブランドが、スケートカルチャーに深く根ざしたこのアパレル業界を牽引している。多様性に影響されたプレミアムニッチ市場におけるその他の有力企業には、プリミティブ・スケートボーディングやコラボレーションを展開するステューシーが含まれる。これはファッションとのクロスオーバーや若年層消費者における高いブランド親和性から、引き続き恩恵を受けている。

主要企業洞察

VFコーポレーション(20-24%)(スケートボードシューズ)

Vansを通じたフットウェアカテゴリーのリーダーは、スケーターとストリートウェア愛好家の双方から今なお文化的支持を集める。

ナイキ社(16-20%)(スケートボードシューズ)

パフォーマンス技術とストリートファッションを融合させ、SB(スケートボーディング)ラインへの強い需要を維持。

ボルコム社(18-22%)(スケートボードアパレル)

アクションスポーツアパレルにおける老舗スケーターブランド。アクションスポーツとの強固な結びつきを持ち、デザインとフィット感の継続的な革新を追求。

HUFワールドワイド(14-18%)(スケートボードアパレル)

ストリートカルチャーを意識したブランド。ブランド提携とスケートボードのコアな信頼性を活用し、国際的な若年層との接点を構築。

その他の主要企業

- Adidas AG

- Sole Technology Inc.

- Stüssy

- Globe International

- Element

主要市場プレイヤー(スケートボードシューズ)

- VF Corporation

- Nike Inc.

- Adidas AG

- Globe International

- New Balance

- DC Shoes

- Sole Technology Inc.

- Lakai Limited

主要市場プレイヤー(スケートボードアパレル)

- Volcom, LLC

- Element

- NHS Inc.

- High Speed Productions Inc.

- CCS

- Tactics

- HUF Worldwide

- Diamond Supply Co.

- Primitive Skateboarding

- Stüssy

セグメンテーション

製品種類別:

製品種類別では、業界はスケートシューズ(スリップオン・スケートシューズ、オールドスクール&オーセンティックシューズ、その他)、Tシャツ&トップス(スケートボードとスケートカルチャーに着想を得たTシャツ、タンクトップ、ジャージ)、フーディー&スウェットシャツ、ボトムス(パンツ&スウェットパンツ、ショーツ)に分類される。

消費者志向別:

消費者志向別では、男性向け、女性向け、ユニセックス、キッズ向けが含まれる。

流通チャネル別:

流通チャネル別では、業界は直販/専売店、専門店(スケート専門店)、スポーツ用品店、百貨店、オンライン小売業者(D2C、サードパーティ経由のC2C)、その他の販売チャネルに分類される。

地域別:

地域別では、業界は北米、中南米、東アジア、南アジア、ヨーロッパ、中東・アフリカ、オセアニアをカバーする。

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 市場需要分析 2020年から2024年および予測、2025年から2035年

- 市場価格分析

- 市場需要(価値または規模、百万米ドル)分析 2020年から2024年および予測、2025年から2035年

- 市場背景

- 製品種類別市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. スケートシューズ

- 8.1.1. スリップオンスケートシューズ

- 8.1.2. オールドスクール&オーセンティックシューズ

- 8.1.3. その他

- 8.2. Tシャツ&トップス

- 8.2.1. Tシャツ

- 8.2.2. タンクトップ

- 8.2.3. ジャージ(スケートボードとスケートカルチャーにインスパイアされた)

- 8.3. フード付きスウェットシャツ&スウェットシャツ

- 8.4. ボトムス

- 8.4.1. パンツ&スウェットパンツ

- 8.4.2. ショーツ

- 8.1. スケートシューズ

- 消費者志向別市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 男性

- 9.2. 女性

- 9.3. ユニセックス

- 9.4. キッズ

- 流通チャネル別市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 直接販売/専売店

- 10.2. 専門店(スケート)

- 10.3. スポーツ用品店

- 10.4. 百貨店

- 10.5. オンライン小売業者

- 10.5.1. 消費者向け直接販売

- 10.5.2. 第三者経由の消費者向け販売

- 10.6. その他の販売チャネル

- 地域別市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. 中南米

- 11.3. 東アジア

- 11.4. 南アジア

- 11.5. ヨーロッパ

- 11.6. 中東・アフリカ

- 11.7. オセアニア

- 北米市場分析 2020年から2024年および予測 2025年から2035年

- 中南米市場分析 2020年から2024年および予測 2025年から2035年

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 主要国市場分析 2020年から2024年および予測 2025年から2035年

- 市場構造分析

- 競争分析

- 21.1. 競争の深掘り(スケートボードシューズ)

-

-

- 21.1.1. VF Corporation

- 21.1.2. Nike Inc.

- 21.1.3. Adidas AG

- 21.1.4. Globe International

- 21.1.5. New Balance

- 21.1.6. DC Shoes

- 21.1.7. Sole Technology Inc.

- 21.1.8. Lakai Limited

- 21.1.9. Others (as requested)

-

-

- 21.2. 競合他社詳細分析(スケートボードアパレル)

-

-

- 21.2.1. Volcom, LLC

- 21.2.2. Element

- 21.2.3. NHS Inc.

- 21.2.4. High Speed Productions Inc.

- 21.2.5. CCS

- 21.2.6. Tactics

- 21.2.7. HUF Worldwide

- 21.2.8. Diamond Supply Co.

- 21.2.9. Primitive Skateboarding

- 21.2.10. Stüssy

- 21.2.11. Other Players (as requested)

-

-

- 21.1. 競争の深掘り(スケートボードシューズ)

- 前提条件および使用略語

- 調査方法論

表一覧

表01:製品種類別世界市場価値(百万米ドル)分析、2018年から2033年

表02:製品種類別世界市場規模(単位)分析、2018年から2033年

表03:消費者志向別世界市場価値(百万米ドル)分析、2018年から2033年

表04:消費者志向別世界市場数量(単位)分析、2018年から2033年

表05:流通チャネル別世界市場価値(百万米ドル)分析、2018年から2033年

表06:流通チャネル別世界の市場規模(単位)分析、2018年から2033年

表07:地域別世界の市場規模(百万米ドル)分析、2018年から2033年

表08:地域別世界の市場規模(単位)分析、2018年から2033年

表09:北米市場規模(百万米ドル)国別分析、2018年から2033年

表10:北米市場数量(単位)国別分析、2018年から2033年

表11:北米市場規模(百万米ドル)製品種類別分析、2018年から2033年

表12:北米市場規模(単位)製品種類別分析、2018年から2033年

表13:北米市場規模(百万米ドル)消費者志向別分析、2018年から2033年

表14:北米市場規模(単位)-消費者志向別分析、2018年から2033年

表15:北米市場規模(百万米ドル)-流通チャネル別分析、2018年から2033年

表16:北米市場規模(単位)-流通チャネル別分析、2018年から2033年

表17:中南米市場規模(百万米ドル)国別分析、2018年から2033年

表18:中南米市場規模(単位)国別分析、2018年から2033年

表19:中南米市場規模(百万米ドル)製品種類別分析、2018年から2033年

表20:中南米市場規模(単位)製品種類別分析、2018年から2033年

表21:中南米市場規模(百万米ドル)消費者志向別分析、2018年から2033年

表22:中南米市場規模(単位)消費者志向別分析、2018年から2033年

表23:流通チャネル別中南米市場規模(百万米ドル)分析、2018年から2033年

表24:流通チャネル別中南米市場規模(単位)分析、2018年から2033年

表25:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

表26:ヨーロッパ市場規模(単位)国別分析、2018年から2033年

表27:ヨーロッパ市場規模(百万米ドル)製品種類別分析、2018年から2033年

表28:ヨーロッパ市場規模(単位)製品種類別分析、2018年から2033年

表29:ヨーロッパ市場規模(百万米ドル)消費者志向別分析、2018年から2033年

表30:ヨーロッパ市場規模(単位)-消費者志向別分析、2018年から2033年

表31:ヨーロッパ市場規模(百万米ドル)-流通チャネル別分析、2018年から2033年

表32:ヨーロッパ市場規模(単位)-流通チャネル別分析、2018年から2033年

表33:南アジア市場価値(百万米ドル)国別分析、2018年から2033年

表34:南アジア市場規模(単位)国別分析、2018年から2033年

表35:南アジア市場価値(百万米ドル)製品種類別分析、2018年から2033年

表36:南アジア市場規模(単位)製品種類別分析、2018年から2033年

表37:南アジア市場規模(百万米ドル)消費者志向別分析、2018年から2033年

表38:南アジア市場規模(単位)消費者志向別分析、2018年から2033年

表39:流通チャネル別南アジア市場規模(百万米ドル)分析、2018年から2033年

表40:流通チャネル別南アジア市場規模(単位)分析、2018年から2033年

表41:国別東アジア市場規模(百万米ドル)分析、2018年から2033年

表42:東アジア市場規模(単位)国別分析、2018年から2033年

表43:東アジア市場規模(百万米ドル)製品種類別分析、2018年から2033年

表44:東アジア市場規模(単位)製品種類別分析、2018年から2033年

表45:東アジア市場規模(百万米ドル)-消費者志向別分析、2018年から2033年

表46:東アジア市場規模(単位)-消費者志向別分析、2018年から2033年

表47:東アジア市場規模(百万米ドル)-流通チャネル別分析、2018年から2033年

表48:東アジア市場規模(単位)流通チャネル別分析、2018年から2033年

表49:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

表50:オセアニア市場規模(単位)国別分析、2018年から2033年

表51:オセアニア市場規模(百万米ドル)製品種類別分析、2018年から2033年

表52:オセアニア市場規模(単位)製品種類別分析、2018年から2033年

表53:オセアニア市場規模(百万米ドル)消費者志向別分析、2018年から2033年

表54:オセアニア市場規模(単位)-消費者志向別分析、2018年から2033年

表55:オセアニア市場規模(百万米ドル)-流通チャネル別分析、2018年から2033年

表56:オセアニア市場規模(単位)-流通チャネル別分析、2018年から2033年

表57:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

表58:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

表59:中東・アフリカ市場規模(百万米ドル)製品種類別分析、2018年から2033年

表60:中東・アフリカ市場規模(単位)製品種類別分析、2018年から2033年

表61:中東・アフリカ市場規模(百万米ドル)消費者志向別分析、2018年から2033年

表62:中東・アフリカ市場規模(単位)消費者志向別分析、2018年から2033年

表63:中東・アフリカ市場規模(百万米ドル)流通チャネル別分析、2018年から2033年

表64:中東・アフリカ市場規模(単位)流通チャネル別分析、2018年から2033年

図一覧

図01:世界市場規模(百万米ドル)および数量(単位)分析、2018年から2022年

図02:世界市場規模(百万米ドル)および数量(単位)予測、2023年から2033年

図03:世界市場規模(百万米ドル)分析、2018年から2022年

図04:世界市場規模(百万米ドル)予測、2023年から2033年

図05:世界市場絶対機会価値(百万米ドル)、2023年から2033年

図06:製品種類別世界市場規模(百万米ドル)分析、2018年から2033年

図07:製品種類別世界市場数量(単位)分析、2018年から2033年

図08:製品種類別世界市場前年比成長過程(%)予測、2023年から2033年

図09:製品種類別世界市場魅力度、2023年から2033年

図10:消費者志向別世界市場規模(百万米ドル)分析、2018年から2033年

図11:消費者志向別世界市場数量(単位)分析、2018年から2033年

図12:消費者志向別世界市場前年比成長過程(%)予測、2023年から2033年

図13:消費者志向別世界市場魅力度、2023年から2033年

図14:流通チャネル別世界市場規模(百万米ドル)分析、2018年から2033年

図15:流通チャネル別世界の市場規模(単位)分析、2018年から2033年

図16:流通チャネル別世界の市場前年比成長過程(%)予測、2023年から2033年

図17:流通チャネル別世界の市場魅力度、2023年から2033年

図18:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図19:地域別世界市場規模(単位)分析、2018年から2033年

図20:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図21:地域別世界市場魅力度、2023年から2033年

図22:北米市場規模(百万米ドル)国別分析、2018年から2033年

図23:北米市場数量(単位)国別分析、2018年から2033年

図24:北米市場 年前年比成長過程(%)予測、国別、2023年から2033年

図25:北米市場 国別魅力度、2023年から2033年

図26:北米市場 製品種類別市場規模(百万米ドル)分析、2018年から2033年

図27:北米市場数量(単位)分析:製品種類別、2018年から2033年

図28:北米市場前年比成長過程(%)予測:製品種類別、2023年から2033年

図29:北米市場魅力度:製品種類別、2023年から2033年

図30:北米市場価値(百万米ドル)分析-消費者志向別、2018年から2033年

図31:北米市場規模(単位)分析-消費者志向別、2018年から2033年

図32:北米市場前年比成長過程(%)予測-消費者志向別、2023年から2033年

図33:北米市場の魅力度(消費者志向別)、2023年から2033年

図34:北米市場規模(百万米ドル)分析(流通チャネル別)、2018年から2033年

図35:北米市場数量(単位)分析(流通チャネル別)、2018年から2033年

図36:流通チャネル別 北米市場 年々成長過程(%)予測、2023年から2033年

図37:流通チャネル別 北米市場 の魅力度、2023年から2033年

図38:国別 中南米市場規模(百万米ドル)分析、2018年から2033年

図39:中南米市場規模(単位)国別分析、2018年から2033年

図40:中南米市場前年比成長過程(%)予測、国別、2023年から2033年

図41:中南米市場の魅力度、国別、2023年から2033年

図42:中南米市場規模(百万米ドル)製品種類別分析、2018年から2033年

図43:中南米市場規模(台数)製品種類別分析、2018年から2033年

図44:中南米市場前年比成長過程(%)予測、製品種類別、2023年から2033年

図45:製品種類別中南米市場の魅力度、2023年から2033年

図46:消費者志向別中南米市場規模(百万米ドル)分析、2018年から2033年

図47:消費者志向別中南米市場数量(単位)分析、2018年から2033年

図48:中南米市場 年前年比成長過程(%)予測、消費者志向別、2023年から2033年

図49:中南米市場 消費者志向別市場魅力度、2023年から2033年

図50:中南米市場 流通チャネル別市場規模(百万米ドル)分析、2018年から2033年

図51:流通チャネル別中南米市場規模(単位)分析、2018年から2033年

図52:流通チャネル別中南米市場前年比成長過程(%)予測、2023年から2033年

図53:流通チャネル別中南米市場の魅力度、2023年から2033年

図54:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図55:ヨーロッパ市場数量(単位)国別分析、2018年から2033年

図56:ヨーロッパ市場前年比成長過程(%)予測、国別、2023年から2033年

図57:ヨーロッパ市場の魅力度(国別)、2023年から2033年

図58:ヨーロッパ市場規模(百万米ドル)製品種類別分析、2018年から2033年

図59:ヨーロッパ市場数量(台数)分析:製品種類別、2018年から2033年

図60:ヨーロッパ市場前年比成長過程(%)予測:製品種類別、2023年から2033年

図61:ヨーロッパ市場の魅力度:製品種類別、2023年から2033年

図62:ヨーロッパ市場規模 (百万米ドル) 消費者志向別分析、2018年から2033年

図63:ヨーロッパ市場規模(単位)消費者志向別分析、2018年から2033年

図64:ヨーロッパ市場 前年比成長過程(%)予測、消費者志向別、 2023年から2033年

図65:ヨーロッパ市場の魅力度(消費者志向別)、2023年から2033年

図66:ヨーロッパ市場規模(百万米ドル)流通チャネル別分析、2018年から2033年

図67:ヨーロッパ市場規模(単位)流通チャネル別分析、2018年から2033年

図68:ヨーロッパ市場 前年比成長過程(%)予測、流通チャネル別、2023年から2033年

図69:ヨーロッパ市場 流通チャネル別市場魅力度、2023年から2033年

図70:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図71:南アジア市場数量(単位)国別分析、2018年から2033年

図72:南アジア市場前年比成長過程(%)予測、国別、2023年から2033年

図73:南アジア市場の魅力度(国別)、2023年から2033年

図74:南アジア市場規模(百万米ドル)の分析(製品種類別)、2018年から2033年

図75:南アジア市場数量(単位)の分析(製品種類別)、2018年から2033年

図76:南アジア市場 年前年比成長過程(%)予測、製品種類別、2023年から2033年

図77:南アジア市場 製品種類別魅力度、2023年から2033年

図78:南アジア市場規模(百万米ドル)分析、消費者志向別、2018年から2033年

図79:南アジア市場規模(単位)消費者志向別分析、2018年から2033年

図80:南アジア市場前年比成長過程(%)予測、消費者志向別、2023年から2033年

図81:南アジア市場魅力度、消費者志向別、2023年から2033年

図82:流通チャネル別南アジア市場規模(百万米ドル)分析、2018年から2033年

図83:流通チャネル別南アジア市場規模 (単位) 流通チャネル別分析、2018年から2033年

図84:南アジア市場 年前年比成長過程(%)予測、流通チャネル別、2023年から2033年

図85:南アジア市場 流通チャネル別魅力度、2023年から2033年

図86:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図87:東アジア市場数量(単位)国別分析、2018年から2033年

図88:東アジア市場前年比成長過程(%)予測、国別、2023年から2033年

図89:東アジア市場の魅力度(国別)、2023年から2033年

図90:東アジア市場規模(百万米ドル)の分析(製品種類別)、2018年から2033年

図91:東アジア市場数量(単位)の分析(製品種類別)、2018年から2033年

図92:東アジア市場 前年比成長過程(%)予測、製品種類別、2023年から2033年

図93:東アジア市場 製品種類別魅力度、2023年から2033年

図94:東アジア市場規模(百万米ドル)分析、消費者志向別、2018年から2033年

図95:東アジア市場規模(単位)消費者志向別分析、2018年から2033年

図96:東アジア市場前年比成長過程(%)予測、消費者志向別、2023年から2033年

図97:東アジア市場魅力度、消費者志向別、2023年から2033年

図98:東アジア市場価値(百万米ドル)流通チャネル別分析、2018年から2033年

図99:東アジア市場規模(単位)流通チャネル別分析、2018年から2033年

図100:東アジア市場前年比成長過程(%)予測、流通チャネル別、2023年から2033年

図101:流通チャネル別東アジア市場の魅力度、2023年から2033年

図102:オセアニア市場規模 (百万米ドル)国別分析、2018年から2033年

図103:オセアニア市場規模(単位)国別分析、2018年から2033年

図104:オセアニア市場 前年比成長過程(%)予測、国別、2023年から2033年

図105:オセアニア市場の魅力度(国別)、2023年から2033年

図106:オセアニア市場規模(百万米ドル)製品種類別分析、2018年から2033年

図107:オセアニア市場数量(単位)製品種類別分析、2018年から2033年

図108:オセアニア市場 年前年比成長過程(%)予測、製品種類別、2023年から2033年

図109:オセアニア市場 製品種類別市場魅力度、2023年から2033年

図110:オセアニア市場価値(百万米ドル)-消費者志向別分析、2018年から2033年

図111:オセアニア市場規模(単位)-消費者志向別分析、2018年から2033年

図112:オセアニア市場 年前年比成長過程(%)予測、消費者志向別、2023年から2033年

図113:オセアニア市場 消費者志向別市場魅力度、2023年から2033年

図114:オセアニア市場規模(百万米ドル)流通チャネル別分析、2018年から2033年

図115:オセアニア市場規模(単位)流通チャネル別分析、2018年から2033年

図116:オセアニア市場 年前年比成長過程(%)予測、流通チャネル別、2023年から2033年

図117:オセアニア市場 流通チャネル別市場魅力度、2023年から2033年

図118:中東・アフリカ市場 市場規模(百万米ドル)国別分析、2018年から2033年

図119:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

図120:中東・アフリカ市場前年比成長過程(%)予測、国別、2023年から2033年

図121:中東・アフリカ市場の魅力度、国別、2023年から2033年

図122:中東・アフリカ市場規模(百万米ドル)製品種類別分析、2018年から2033年

図123:中東・アフリカ市場数量(台数)分析(製品タイプ別、2018年~2033年)

図124:中東・アフリカ市場前年比成長過程(%)予測(製品タイプ別、2023年~2033年)

図125:中東・アフリカ市場魅力度(製品タイプ別、2023年~2033年)

図126:中東・アフリカ市場価値(百万米ドル)分析-消費者志向別、2018年から2033年

図127:中東・アフリカ市場規模(単位)分析-消費者志向別、2018年から2033年

図128:中東・アフリカ市場前年比成長率 (%) 予測、消費者志向別、2023年から2033年

図129:中東・アフリカ市場の魅力度、消費者志向別、2023年から2033年

図130:中東・アフリカ市場規模(百万米ドル)、流通チャネル別分析、2018年から2033年

図131:中東・アフリカ市場規模(単位)流通チャネル別分析、2018年から2033年

図132:中東・アフリカ市場 前年比成長過程(%)予測、流通チャネル別、2023年から2033年

図133:流通チャネル別中東・アフリカ市場の魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖