❖本調査資料に関するお問い合わせはこちら❖

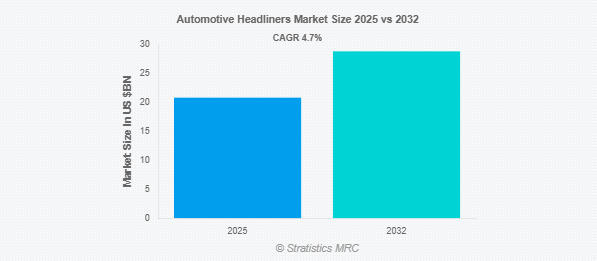

Stratistics MRCによると、自動車用ヘッドライナーの世界市場は2025年に208億ドルを占め、予測期間中の年平均成長率は4.7%で、2032年には288億ドルに達する見込みです。自動車用ヘッドライナーは、自動車のルーフに取り付けられる内装部品で、美的魅力と機能的な利点を提供します。ヘッドライナーは、布や発泡材を重ねた素材で作られており、車内の断熱性、防音性、全体的な快適性を高めます。また、ヘッドライナーは、照明、エアバッグ、サンルーフなどのオーバーヘッドシステムの取り付けベースとしても機能します。ヘッドライナーのデザインと素材の選択は、自動車の内装品質、重量、安全性と持続可能性の基準への適合に大きく影響します。

ScienceDirectの2024年のレポートによると、自動車産業はテクニカルテキスタイルの最大のユーザーであり、世界で年間4,500万台生産される自動車1台あたり約20kgが使用されています。市場のダイナミクス

ドライバー

世界的な自動車生産台数の増加

先進国でも新興国でも自動車販売台数が急増し、天井をはじめとする内装部品の需要が高まっています。自動車メーカーは、快適性とキャビンの美観に対する消費者の期待に応えようと競い合っており、高品質の天井材と高度な加工プロセスへの投資が加速しています。さらに、特にアジアとラテンアメリカの急成長市場における自動車保有台数の増加が、市場の堅調な拡大を後押ししています。このような動きの結果、自動車メーカーは常に自動車用天井材に対する広範で力強い需要を確保することができ、長期的な持続的成長を促進することができます。

阻害要因

限られたアフターマーケットの可能性

ヘッドライナーは耐久性に優れ、一体型であるため、損傷したり、大規模な改修が行われたりしない限り、自動車の寿命が尽きるまで交換されることはほとんどありません。さらに、ヘッドライナーの後付けに伴う取り付けの複雑さとコストが比較的高いため、アフターマーケットでの魅力はさらに低下します。この構造的限界は、ほとんどの市場機会が相手先商標製品メーカー(OEM)供給チャネルと密接に結びついたままであることを意味し、アフターマーケット販売による拡大を望む企業にとって、全体的な市場規模と成長の道が制約されることを意味します。

機会:

電気自動車(EV)の台頭

電気自動車(EV)への移行は、バッテリー効率とユーザーエクスペリエンスを高めるため、軽量で環境に優しく、技術的に先進的な内装を優先しています。その結果、OEMは、優れた遮音性、照明やセンサーシステムの統合、車両全体の軽量化を実現する先進的な天井材を選択するようになっています。さらに、EVのプレミアムで静かなキャビンに対する消費者の期待が、ヘッドライナー技術の革新を後押ししています。電動化の台頭は、高度に設計された持続可能なヘッドライナー・ソリューションへの需要を喚起し、既存のプレーヤーと新興企業の両方に新たな道を開いています。

脅威

サプライヤー間の激しい競争

大手自動車メーカーとの契約獲得に邁進する数多くのグローバル・メーカーやローカル・メーカーの存在が、価格と利益率に下方圧力をかけています。急速な技術進歩や消費者の嗜好の変化により、技術革新への継続的な投資が必要となり、参入障壁が高まる一方で、統合が促進されます。OEMは定期的にコスト効率と品質の向上を要求しており、サプライヤー間の競争が激化しています。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、工場の操業停止、労働力不足により世界的な自動車生産台数の急減を招き、自動車用天井材市場に一時的な支障をもたらしました。操業停止と経済の先行き不透明感により、消費者の新車需要が減退し、市場収益はさらに抑制されました。自動車組立工場の閉鎖は、プロジェクトのスケジュールを遅らせ、OEMの調達サイクルに影響を与えました。しかし、経済が徐々に再開し、自動車メーカーが操業を再開するにつれて、旺盛な需要と新たな消費活動が支えられ、2021年以降、市場は着実に回復しています。

予測期間中、生地部門が最大になる見込み

予測期間中、最大の市場シェアを占めると予想されるのはファブリックセグメント。ファブリックベースのヘッドライナーは、コスト効率、多様なデザインオプション、有益な防音・断熱特性により、自動車メーカーに強くアピールします。このセグメントの優位性は、手頃な価格とインテリアの魅力が重要な小型車や中型車の生産台数の増加によって強化されています。ファブリックヘッドライナーは、車両設計要件とシームレスに統合できるため、メーカーは生産コストを大幅に増加させることなく、カスタムテクスチャ、色合い、パターンを提供することができ、それによってこのセグメントの主導的な市場地位を維持しています。

予測期間中、乗用車分野のCAGRが最も高くなる見込み

予測期間中、都市化の進展、可処分所得の増加、快適性と美観の向上に対する消費者の嗜好の高まりにより、乗用車分野が最も高い成長率を示すと予測されます。高度な遮音性と軽量内装を必要とする電気自動車やハイブリッド乗用車の普及が、このセグメントにおける天井の需要をさらに促進しています。自動車メーカーが車内体験のアップグレードを重視し、主流モデルにプレミアム機能を統合することで、乗用車カテゴリーがヘッドライナーの採用において最も速いペースで拡大し続けることが確実になっています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。中国、インド、日本、韓国などの国々における堅調な自動車生産活動が、急速に高まる自動車保有台数と相まって、この地域の優位性を支えています。急増する中間層、進行する都市化、電気自動車の受け入れ拡大は、市場の需要をさらに刺激します。さらに、Tier IとTier IIサプライヤーのエコシステムが発達しているため、技術革新と競争力のある価格設定が促進され、アジア太平洋地域の主導的地位が強化されています。

CAGRが最も高い地域:

予測期間中、CAGRが最も高いのはアジア太平洋地域です。この地域のダイナミックな成長の原動力は、国内自動車販売の増加、EV技術への積極的な投資、現地の自動車産業に対する強力な政策支援です。中国とインドが世界的な自動車製造拠点としての地位を確立し、先進軽量素材への注力を強めていることから、自動車用天井材市場は引き続き急拡大しています。国際的なOEMと地域のサプライヤーの協力により、革新的なヘッドライナー素材とデザインの採用が加速し、アジア太平洋地域の業界をリードする成長軌道が維持されています。

市場の主要プレーヤー

自動車用ヘッドライナー市場の主要企業には、Grupo Antolin-Irausa, S.A.、Motus Integrated Technologies、Toyota Boshoku Corporation、Kasai North America, Inc.、International Automotive Components Group SA (IAC Group)、Howa Co.Ltd.、UGN, Inc.、SA Automotive、Hayashi Telempu Corporation、Freudenberg Performance Materials、Inteva Products, LLC、IMR-Industrialesud Spa、Lear Corporation、Adient plc、Atlas Roofing Corporation、Harodite Industries、Sage Automotive Interiorsなどがあります。

主な動向:

2025年4月、トヨタ紡織株式会社は、4月23日から5月2日まで開催される「第21回国際自動車工業展(Auto Shanghai 2025)」に出展します。今回で8回目の出展となります。トヨタ紡織は、「reSpire*1:Beyond the Expectation」をテーマに、快適性と環境性能を追求した先進の商品・技術を紹介します。また、特に自律走行を見据えて、未来のモビリティに向けた革新的なインテリアコンセプトを展示します。

2024年11月、日産自動車株式会社は、日本の大手自動車部品サプライヤーである河西工業株式会社への投資が成功裏に完了したことを発表しました。この投資は、2024年5月9日に初めて開示されたもので、新たに発行された笠井工業のA種優先株式の取得を含みます。今回の出資は、笠井工業の最近の定時株主総会における株主の承認や規制当局の認可など、必要な手続きをすべて経て完了しました。今回の戦略的出資は、日産自動車のサプライチェーン強化の一環であり、自動車技術の革新という目標に沿ったパートナーシップを強化するものです。河西工業とのパートナーシップは、持続可能な次世代自動車部品の開発をサポートすることが期待され、競争の激しいグローバル市場において、日産がイノベーションに継続的に取り組んでいることを示すものです。

対象となる素材

– ファブリック

– 合成皮革

– プラスチック

– 複合材料

– その他の素材

車の種類

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

流通チャネル

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用天井の世界市場:素材タイプ別

5.1 はじめに

5.2 ファブリック

5.3 合成皮革

5.4 プラスチック

5.5 複合素材

5.6 その他の素材

6 自動車用天井の世界市場、車種別

6.1 はじめに

6.2 乗用車

6.2.1 ハッチバック

6.2.2 セダン

6.2.3 SUV

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

7 自動車用天井の世界市場:流通チャネル別

7.1 はじめに

7.2 OEM(相手先ブランド製造業者)

7.3 アフターマーケット

8 自動車用天井の世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 Grupo Antolin-Irausa, S.A.

10.2 Motus Integrated Technologies

10.3 Toyota Boshoku Corporation

10.4 Kasai North America, Inc.

10.5 International Automotive Components Group SA (IAC Group)

10.6 Howa Co., Ltd.

10.7 UGN, Inc.

10.8 SA Automotive

10.9 Hayashi Telempu Corporation

10.10 Freudenberg Performance Materials

10.11 Inteva Products, LLC

10.12 IMR-Industrialesud Spa

10.13 Lear Corporation

10.14 Adient plc.

10.15 Atlas Roofing Corporation

10.16 Harodite Industries

10.17 Sage Automotive Interiors

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖