❖本調査資料に関するお問い合わせはこちら❖

自動車技術の進歩により、エネルギー効率に優れたステアリングシステムの利用が促進されております。

運転支援機能の統合により安全性や制御性が向上し、これらのシステムの魅力が高まっております。排出ガス規制の強化と電動化への移行が需要を加速させており、これらのソリューションは燃費効率を向上させ、環境負荷を低減する効果がございます。

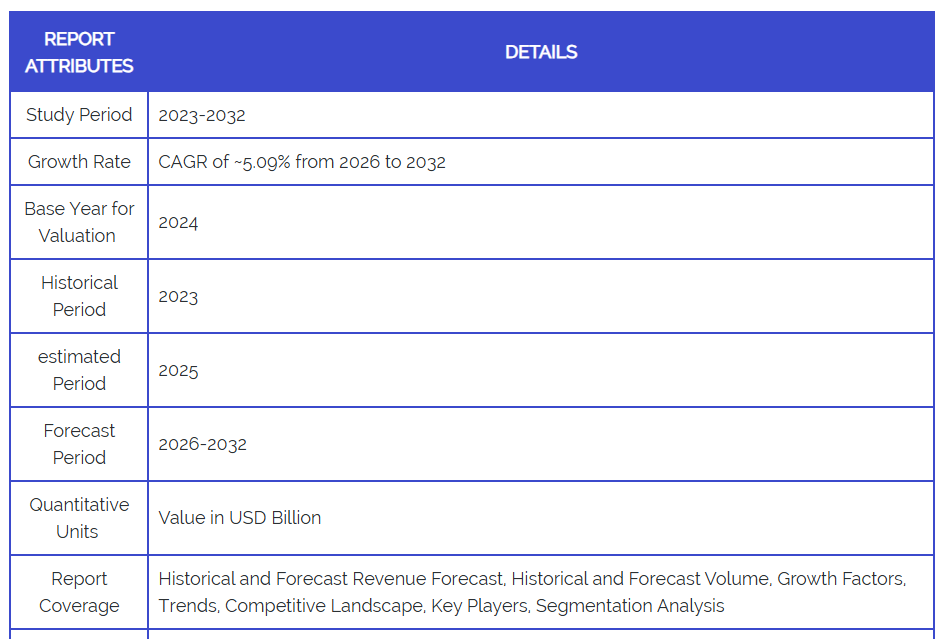

市場規模は2024年に17億米ドルの収益を超え、2032年までに約25億3000万米ドルの価値に達すると予測されます。排出ガス規制の強化と電動化への継続的な移行により、電動パワーステアリング(EPS)ソリューションが燃費効率の向上と環境負荷の低減に寄与するため、需要が加速しています。本市場は2024年に17億米ドルの収益規模を突破し、2032年までに約25億3000万米ドルの市場規模に達すると予測されております。

消費者の嗜好は、より滑らかな操作性とメンテナンスの軽減を好む方向に変化しており、これが普及を促進している。政府の奨励策と産業の投資が継続的な革新を促し、性能と信頼性の向上をもたらしている。輸送環境の変化に伴い、従来の選択肢への依存度が低下し、近代化されたソリューションへの移行傾向が強化されている。本市場は、2026年から2032年にかけて年平均成長率(CAGR)5.09%で成長する見込みです。2026年から2032年にかけて、市場は年平均成長率(CAGR)5.09%で成長すると予測されております。

日本自動車用EPS市場:定義/概要

電動パワーステアリング技術は、従来の油圧式手段を電子制御モーターに置き換えることで、車両の操作性と効率性を向上させます。機械部品への依存を最小限に抑えることで、この技術は応答性を高め、エネルギー消費を削減し、車両全体の性能向上に貢献します。最新の電子システムとの統合により、リアルタイムの状況に基づいた精密なステアリング制御を可能にします。

これらのシステムは、乗用車、商用車、電気自動車など、様々な車種で広く採用されています。車線維持支援、自動駐車、アダプティブ・クルーズ・コントロールなどの機能を備え、運転の安定性と安全性を向上させます。先進運転支援技術との互換性により、次世代モビリティソリューションにおける地位を強化しています。

今後の発展は、高度な自動化、エネルギー効率、自動運転機能との統合強化に焦点が当てられます。人工知能とセンサー技術の進歩により操舵精度が向上し、完全自律走行を実現します。電動化・知能化輸送ソリューションへの需要が高まる中、継続的な革新により性能・安全性・適応性が向上していくでしょう。

自動車用電動パワーステアリング(EPS)とは、従来型の油圧式システムに代わり、電動モーターを用いて運転者の操舵を支援するシステムと定義されます。ステアリング精度の向上、エネルギー消費の削減、先進運転支援システム(ADAS)のサポートを目的として、様々な車種に採用されています。高い効率性、コンパクト設計、電子安全機能との統合により、EPSシステムの採用がますます進んでいます。今後、車両の電動化加速、自動運転技術の高度化、厳格な環境規制の実施に伴い、その適用範囲はさらに拡大すると予想されます。

厳格な燃費・排出ガス規制が日本の自動車EPS市場を牽引するか?

燃費と排出ガスに関するより厳しい要件は、電動アシストステアリングシステムの採用を促進する重要な要因です。これらのシステムは従来の油圧式ステアリングよりもエネルギー消費が少ないため、燃費向上と排出ガス削減に貢献し、自動車メーカーにとって魅力的な選択肢となっています。日本における電動パワーステアリング(EPS)システムの普及拡大の背景には、より厳しい燃費・排出ガス規制が主要な推進要因として挙げられています。日本がよりクリーンで効率的な交通手段を推進する中、メーカーは規制対応と車両性能向上を両立させるため、この技術の導入を段階的に進めています。

電気自動車やハイブリッド車への移行が進むにつれ、これらの先進的なステアリングシステムへの需要はさらに増加すると予測されています。EPSは従来の油圧式システムに比べて大幅にエネルギー消費が少ないため、燃費の向上と車両排出ガスの削減が実現され、自動車メーカーの間でますます好まれるソリューションとなっています。日本がクリーンで効率的な交通手段の促進に取り組んでいることに応じて、この技術は規制順守を確保しつつ車両全体の性能を向上させるために段階的に導入されてきました。電気自動車やハイブリッド車への移行が進む中、EPSの需要はさらに拡大すると予想されます。

日本が炭素排出量削減に取り組む姿勢は、厳しい燃費規制につながり、従来型の油圧式パワーステアリングに代わってEPSシステムの使用を促進しています。資源エネルギー庁によれば、新たな燃費規制では、自動車メーカーは2030年までに2016年比で燃費を32%向上させることが求められています。日本自動車機関(JARI)によれば、EPSシステムは油圧式システムと比較して2~3%の燃費向上効果があり、これが2023年までに日本で製造される新車の約92%にEPSが搭載される要因となりました。日本の炭素排出量削減への確固たる取り組みは、厳格な燃費基準の施行につながり、油圧式から電動式パワーステアリングシステムへの移行を加速させています。

資源エネルギー庁によりますと、新たな燃費規制では2030年までに2016年比で32%の燃費改善が求められております。さらに自動車技術会(JARI)の報告によれば、EPSは従来型システムと比較して約2~3%の燃費改善効果があるとのことです。2023年までに、日本で新製造される車両の約92%にEPSが搭載されると推定されています。規制圧力の高まりと電動化駆動系の普及拡大に伴い、日本の自動車用EPS市場は今後数年間でさらに強化される見込みです。

高い初期開発・導入コストが日本の自動車用EPS市場を阻害する可能性はあるでしょうか?

初期開発・導入費用の高さが電動パワーステアリングシステムの普及を制限する可能性があります。中小メーカーは、現代的な電子部品の研究・設計・統合に必要な巨額の支出に対応することが困難です。自動車メーカーはまた、この技術に対応するため既存の車両プラットフォームを再設計する必要があり、生産コストが増加します。低コスト車やエントリーモデルにおいては、こうしたコストが従来型のステアリングシステムをより魅力的にし、移行を遅らせる要因となり得ます。

日本における電動パワーステアリング(EPS)システムの普及拡大には、初期開発・導入コストの高さが障壁となり得ると見られています。先進的な電子部品の研究、設計、統合には多額の投資が必要であり、特に中小メーカーにとっては課題となっています。さらに、既存の車両プラットフォームをEPS技術に対応させるため再設計が必要となり、生産コストがさらに増加します。低コストおよびエントリーレベルのモデルにおいては、こうした財政的負担により従来型油圧式ステアリングシステムがより現実的な選択肢となり、EPSへの移行が遅れる可能性があります。

技術の進歩と規模の経済が改善されるにつれ、コストは時間とともに低下する見込みです。需要の増加、政府のインセンティブ、継続的な技術革新が財政的負担の軽減に寄与し、これらのシステムの普及を促進するでしょう。さらに、燃費効率の向上、メンテナンスコストの削減、運転性能の向上といった長期的なメリットが投資を正当化します。初期価格の高さが普及の障壁となる可能性はあるものの、より安全で効率的な自動車への需要が長期的な成長を牽引するでしょう。

しかしながら、技術の進歩と規模の経済が実現されるにつれ、これらのコストは時間とともに低下すると予想されます。需要の増加、政府の補助金、継続的な技術革新を通じて、財政的負担は軽減されると見込まれています。さらに、燃費効率の向上、メンテナンス要件の削減、運転性能の向上といった長期的な利点が、先行投資を正当化するものとされています。初期コストの高さが一時的に普及を制限する可能性はありますが、より安全で効率的な車両への需要の高まりが、今後数年にわたり持続的な市場成長を牽引すると予測されます。

カテゴリー別分析

現代の車両アーキテクチャとの統合容易性がEPS種類セグメントを牽引するのでしょうか?コラムアシスト種類(C-EPS)が日本自動車EPS市場を支配している理由は?

コラムアシスト種類は、日本の自動車用EPS市場において主要なセグメントです。高度なステアリングシステムの採用は、現代の車両アーキテクチャとの統合の容易さによって推進されています。自動車メーカーは、大幅な設計変更を必要とせず、既存の設計にスムーズに統合できる技術を望んでいます。コラムアシスト種類(C-EPS)は、小型・軽量・低コストである点が際立っており、乗用車に最適な選択肢となっています。

ステアリングコラム内に配置されるため、追加部品が不要となり、取り付けが容易で車両全体の効率性が高まります。自動車メーカーは、大幅な構造変更を必要とせず既存の車両設計に組み込める技術を好んで採用しています。コンパクトで軽量、かつコスト効率に優れたC-EPSは、乗用車向けの理想的なソリューションと見なされてきました。ステアリングコラム内に直接配置されることで追加部品が不要となり、取り付けが簡素化され、車両全体の効率性が向上します。

車両の電動化と技術的高度化が進む中、メーカーは性能向上と低価格化を両立する技術に注力しています。C-EPSはこの潮流に沿い、信頼性の高い機能性を提供すると同時に、運転支援システムなどの現代的機能をサポートします。燃費効率と運転快適性への需要が高まる中、この種のステアリングシステムは市場での優位性を維持すると予測されます。

車両の電動化と技術的高度化が進むにつれ、生産コストを最小限に抑えつつ性能を向上させるソリューションが重視されるようになりました。C-EPSの機能性はこうした要件に合致し、信頼性の高いステアリングアシストを提供すると同時に、運転支援システム(ADAS)などの先進機能の統合を可能にします。業界推計によれば、2023年時点で日本の乗用車向けEPS搭載台数の60%以上をコラム式EPSシステムが占めています。燃費効率に優れ、快適で知能的なモビリティソリューションに対する消費者需要の高まりを受け、このセグメントは今後数年間も主導的地位を維持すると予測されます。

燃費効率と軽量設計への需要増加がアプリケーションセグメントを牽引するのでしょうか?なぜ乗用車が日本自動車EPS市場を支配しているのでしょうか?

乗用車は、日本自動車EPS市場の主要セグメントとして特定されています。燃費効率と軽量構造への需要の高まりが、自動車における高度なステアリングシステム採用の主な推進力となっています。自動車メーカーは燃費向上の手段を継続的に模索しており、電動パワーステアリングは従来の油圧式システムよりも少ないエネルギーで動作するため、その一助となります。乗用車は大量生産され一般ドライバー向けに販売されるため、メーカーは価格を抑えつつ効率を向上させる技術を優先します。軽量なステアリングシステムは車両全体の重量削減にも寄与し、燃費と性能の向上につながります。

乗用車が市場を支配しているのは、商用車よりも燃費効率を重視しているためです。消費者はより高い燃費性能と維持費の低減を求める傾向が強まっており、電動パワーステアリングは現代の自動車設計において重要な機能となっています。排出ガス規制の強化と電動化への移行に伴い、この傾向は継続すると予測され、乗用車がこの技術の主要市場としての地位を確固たるものとしています。

EPSシステムの軽量性も重要な利点として認識されており、車両全体の重量削減に寄与することで、燃費とハンドリングの向上につながっています。商用車に比べ、乗用車では燃費効率への注目度が高まっており、この分野におけるEPSの採用を後押ししています。業界推計によれば、2023年までに日本で新製造された乗用車の90%以上にEPSシステムが搭載されました。排出ガス規制の強化と電動化への移行加速に伴い、この傾向は継続すると予想され、乗用車がEPS技術の主要市場としての地位をさらに確立していく見込みです。

国・地域別分析

横浜市の確立された自動車研究開発センターが市場を牽引するのか?東京の強力な製造革新と技術進歩が日本自動車EPS市場を牽引するのか?

横浜は日本の自動車用EPS市場において主導的な都市です。確立された自動車研究開発センターの存在が、横浜における市場拡大の基盤となる推進力です。主要自動車メーカーや技術企業の拠点として、同市は電動パワーステアリングシステムの継続的な革新を促進しています。これらの研究施設は、性能・効率の向上および新技術との統合に注力しており、メーカーが競争力を維持することを可能にしています。

強力な産業連携と優秀な人材へのアクセスにより、横浜は次世代ステアリングシステム開発のリーダーとしての地位を確固たるものにしております。東京の堅調な製造業と自動車技術エコシステムは、日本の電動パワーステアリング(EPS)市場に大きな影響を及ぼしております。主要な日本の自動車部品サプライヤーである株式会社ジェイテクトは、2018年にEPS技術ポートフォリオを強化して以来、著しい成長を遂げ、重要なプレイヤーとして台頭してまいりました。2023年3月時点で、同社の国内EPS市場シェアは約40%を占め、年間生産能力は1,500万台を超え、自動車ステアリング技術の発展における中核的役割を裏付けています。

福岡市における強力なスタートアップ・テックハブは市場を牽引するか?

「横浜産業発展レポート2023」によれば、同市には国内自動車研究開発施設の40%が集積し、横浜企業によるEPS関連特許出願件数は2020年以降28%増加しています。日本貿易振興機構(JETRO)によれば、横浜市の自動車産業には85,000人以上の専門エンジニアリング従事者が従事しており、そのうち22%がステアリングシステムの開発に携わっています。神奈川県経済局の報告によりますと、2023年に横浜市の自動車部品メーカーが生産したステアリングシステム部品の総額は1兆2000億円(108億米ドル)に達し、これは日本のEPS部品総生産高の36%を占めております。

2023年11月、経済産業省(METI)は「自動車技術革新戦略2024-2030」を発表し、先進ステアリングシステムを含む次世代自動車技術における日本の地位強化を目指しています。この戦略的取り組みは、自動車部品のエネルギー効率向上と自動運転機能の統合加速に重点を置いています。こうした施策は日本の自動車製造基盤を強化するだけでなく、東京をEPS市場の主要拠点として確立し、市場成長と技術革新を推進します。

大阪における電気自動車生産への注力が日本自動車EPS市場を牽引するか?

福岡市は日本自動車EPS市場で最も成長著しい都市です。同市の活発なスタートアップ文化と成長中のITクラスターが産業発展の鍵を握っています。同市は自動車技術に特化した革新的な企業を惹きつけ、電動パワーステアリングの開発を促進しています。政府支援の取り組みにより、スタートアップと大手自動車メーカー間の研究開発・連携が促進され、イノベーションが加速しています。若く熟練した人材と国際的な投資の増加により、福岡は次世代モビリティソリューションのリーダーとして台頭しつつあります。

戦略的な立地と強固なインフラが自動車技術研究の魅力を高め、電動アシストステアリングや関連スマート車両技術における最先端の進歩が生まれる拠点として急成長しています。大阪における電気自動車生産活動は、日本の自動車用EPS市場成長の重要な推進力です。2024年2月、大阪府産業振興局は先進ステアリングシステムに重点を置いたEV部品製造施設へ75億円の投資を発表しました。これは、NSK株式会社が2024年1月に関西地域で拡大した事業と軌を一にするもので、同社は大阪大学と提携し、電気自動車向けに最適化された10種類の新型EPSを開発しています。また、株式会社デンソーは、2023年第3四半期における日本国内のEV向けEPSシステム受注が37%増加したと報告しており、大阪に拠点を置くメーカーが国内のEPS部品調達総量の32%以上を占めています。

福岡成長ネクストのイニシアチブデータによれば、同市における自動車技術関連企業は2020年以降47%増加し、そのうち23%がEPS技術革新に注力しています。経済産業省(METI)によれば、福岡県の「スマートモビリティゾーン」には2023年に87億円(7800万ドル)の自動車技術投資が集まり、前年比34%の増加となりました。福岡県が発表したデータによりますと、既存の自動車企業と地元の技術系スタートアップ企業との連携により、2023年には電動パワーステアリング(EPS)関連の新たな特許が12件生まれました。また、九州経済連合会の報告によれば、同地域におけるEPS部品の製造能力は前年比29%増加しています。

パナソニックと三菱電機もEV変革の流れを受け入れており、パナソニックは2024年3月、地域のEPS専門企業と協力し次世代電気自動車向け高効率ステアリングユニット22万台を生産すると発表しました。こうした戦略的取り組みと相まって、同市の自動車産業エコシステムは、2024年初頭時点で新型EVモデルにおけるEPSシステムの採用率が前年比53%増加する結果をもたらし、大阪を日本の自動車用EPS市場拡大における重要な拠点として確立しました。

競争環境

日本の自動車用EPS市場は、多様なプレイヤーが市場シェアを争う、ダイナミックで競争の激しい領域です。各社は提携、合併、買収、政策支援といった戦略的計画の採用を通じて、自らの存在感を固めようと躍起になっています。各組織は、多様な地域に住む膨大な人口にサービスを提供するため、製品ラインの革新に注力しています。

日本の自動車用EPS市場で活動する主要なプレイヤーには、以下のような企業が含まれます:

- JTEKT Corporation

- NSK Ltd.

- Mitsubishi Electric Corporation

- DENSO Corporation

- Hitachi Astemo, Ltd.

- Nexteer Automotive

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- Hyundai Mobis

- Mando Corporation

最新動向

- 2024年12月、ホンダと日産は合併計画を発表し、世界第3位の自動車メーカーを形成することとなりました。この戦略的措置は、世界の電動化への移行に伴い、EV開発の加速、部品の相互供給、競争力の強化を目的としております。

- 2024年12月、サムヴァルダナ・マザーソン・インターナショナル社は、製品のポートフォリオ拡大、プレゼンス強化、ならびに日本の自動車メーカーとの提携関係構築を目的として、日本のアツミテック株式会社を5700万米ドルで買収いたしました。

日本自動車用EPS市場(カテゴリー別)

EPS種類:

- ラックアシスト種類

- コラムアシスト種類

- ピニオンアシスト種類

用途:

- 乗用車

- 商用車

カテゴリー:

- OEM

- リプレースメント

地域:

- 日本

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本自動車用EPS市場(EPS種類別)

• ラックアシストタイプ

• コラムアシスト種類

• ピニオンアシスト種類

5. 日本自動車用EPS市場、用途別

• 乗用車

• 商用車

6. 日本自動車用EPS市場、カテゴリー別

• OEM

• 交換用

7. 日本自動車用EPS市場、地域別

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19の市場への影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• JTEKT Corporation

• NSK Ltd.

• Mitsubishi Electric Corporation

• DENSO Corporation

• Hitachi Astemo, Ltd.

• Nexteer Automotive

• Robert Bosch GmbH

• ZF Friedrichshafen AG

• Hyundai Mobis

• Mando Corporation

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典および参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖