❖本調査資料に関するお問い合わせはこちら❖

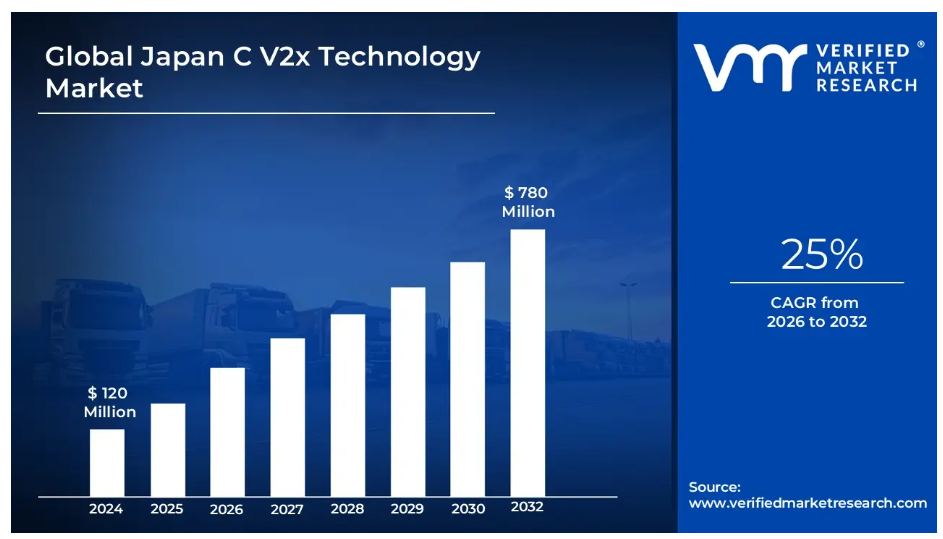

日本のC-V2X技術市場規模は、2024年に1億2000万米ドルと評価され、2032年までに7億8000万米ドルに達すると予測されております。

予測期間である2026年から2032年にかけて、年平均成長率(CAGR)25%で成長する見込みです。

日本におけるC-V2X技術市場の推進要因

日本におけるC-V2X技術市場の推進要因は、様々な要素によって影響を受ける可能性があります。これには以下のようなものが含まれます:

- コネクテッドカーの普及拡大: コネクテッドカーには交通事故削減のための先進安全システムが搭載されているため、自動車メーカーはV2X通信の統合を優先的に進めると予想されます。

- スマートモビリティに向けた政府主導の取り組みの拡大: 都市部のモビリティ課題は、V2X対応の道路ネットワークや交通管理システムを通じて解決されるため、インテリジェント交通インフラを促進する国家プログラムが開始されています。

- 道路安全への注目の高まり: 車両と路側装置間のリアルタイム通信により衝突や交通渋滞を最小化することが期待されるため、C-V2X技術を活用した道路安全対策が強化されています。

- 5Gインフラの急速な発展:自律走行や高度なナビゲーションにおける低遅延V2X通信を支える高速接続性が求められる中、日本全国で5Gネットワークの展開が加速しております。

- フリート管理ソリューションの需要増加:物流企業がルート最適化、燃料消費削減、リアルタイム車両監視の改善を図るため、商用フリートにC-V2Xシステムが導入されております。

- 自動運転技術の統合: 車両とインフラ間の通信は安全なナビゲーションと意思決定に不可欠であるため、C-V2Xの活用により自動運転プロジェクトが支援されています。

- 公共交通のデジタル化進展: C-V2Xソリューションがバス、電車、道路側装置を接続し、効率的な公共交通管理を実現するため、政府機関によりスマート交通システムが推進されています。

- 自動車用電子機器の普及拡大:産業データによれば、日本における新車の85%以上に高度な電子システムが搭載されており、これがC-V2Xソリューションの大規模導入を牽引しています。

日本C-V2X技術市場の制約要因

日本C-V2X技術市場には、いくつかの制約要因や課題が存在します。具体的には以下の点が挙げられます:

- インフラ整備コスト: 道路側装置(RSU)や通信インフラの設置には多額の費用がかかると予想されます。財政的制約により、都市部と地方での設置が遅れている状況です。

- プロトコルの標準化不足: 地域間で統一された通信規格が完全には実装されていません。相互運用性の問題により、複数の自動車メーカーやサービスプロバイダー間でのC-V2Xシステムの円滑な統合が遅れています。

- データセキュリティ上の懸念: 車両とネットワークシステム間で送信される機密データがサイバー攻撃や不正アクセスの標的となるため、導入が遅れています。これにより信頼性が低下し、複数の地域でC-V2Xの導入が制限されています。

- 統合の複雑さ: C-V2Xを既存の自動車・通信インフラと統合する際の課題により、導入が遅れています。互換性の問題や旧式のプロトコルがシステム統合と運用準備を長期化させています。

- 規制の不確実性: 政策の施行が統一されておらず、規制当局の承認が遅れているため、自動車メーカーや通信におけるC-V2Xソリューションの迅速な導入が妨げられており、成長が制限されています。

- 熟練労働力の不足: V2Xシステムの開発、導入、保守に関する訓練を受けた専門家の確保が限られているため、導入が遅れ、大規模プロジェクトの実施が遅延しており、市場の拡大が抑制されています。

- 高い保守要件:パイロットプロジェクトにおける道路側装置(RSU)の約30%が頻繁な修理を必要としております。ハードウェア故障、ソフトウェア更新、環境による摩耗が増加し、運用コストを押し上げ、広範な展開を妨げております。

日本C-V2X技術市場のセグメント分析

日本C-V2X技術市場は、技術、導入モデル、エンドユーザー産業、地域に基づいてセグメント化されております。

日本C-V2X技術市場(技術別)

- セルラーV2X: セルラーV2Xは、車両とインフラ間のリアルタイム通信を可能にし、都市部および高速道路ネットワークにおける安全性の向上、交通管理、コネクテッドモビリティソリューションを支援するため、技術セグメントで主導的な地位を占めています。

- 専用短距離通信(DSRC): DSRCは、特にスマートシティ導入やパイロットプログラムにおける車両間通信(V2V)および車両とインフラ間の通信(V2I)において、低遅延通信機能を有することから、注目を集めています。

- 5G技術: 5G技術は、次世代コネクテッドカーアプリケーションや自動運転システムとの統合に向け、高速・低遅延ネットワークが活用されることで、採用が拡大しております。

日本におけるC V2X技術市場、導入モデル別

- セルラーV2X: セルラーV2Xの導入がセグメントをリードしております。自動車メーカーや通信が、移動中の車両向け信頼性の高い通信を実現するため、ネットワークベースの接続ソリューションを導入しているためです。

- クラウドベース: クラウドベースの導入は、コネクテッドカーや交通システム向けの集中型データ管理、遠隔監視、分析の需要に後押しされ、著しく成長しています。

- エッジコンピューティング統合: エッジコンピューティング統合は、V2Xデータを発生源近くでリアルタイム処理することを可能にし、遅延を低減し、安全および交通アプリケーションにおける意思決定を改善するため、新たな潮流として台頭しています。

日本におけるV2X技術市場:エンドユーザー産業別

- 自動車メーカー: 自動車メーカーがこの分野を主導しており、安全基準、規制順守、コネクテッドモビリティに対する顧客の需要を満たすため、V2X通信システムを搭載した車両を開発しています。

- 政府・公共交通機関: 公共交通機関では、交通流の最適化と通勤者の安全向上を目的とした高度道路交通システム(ITS)の導入が進み、V2Xの採用が着実に増加しています。

- フリート管理会社:フリート管理会社は、特に商業・物流業務において、車両監視、ルート最適化、運転者安全の向上を目的として、V2Xソリューションの利用を拡大しています。

日本におけるV2X技術市場、地域別

- 東京都:東京は、密集した都市インフラ、高い車両密度、政府のスマートシティ構想がV2X技術の導入を後押ししていることから、市場をリードすると予測されています。同時に、コネクテッドカーのパイロットプログラムは、その性能が継続的に監視されています。

- 愛知県: 主要OEMを含む自動車メーカーがV2X研究を推進していることに加え、協働パイロットプログラムや地域試験が産業地域・都市部におけるコネクテッドカーシステムの導入を支援しているため、着実な成長が見られます。

- 大阪府: スマートシティプロジェクトがコネクテッドカーの統合を促進していることに加え、交通革新イニシアチブが交通効率化、車両間通信、安全性の向上を支援しているため、V2X技術の採用が拡大しています。

- 福岡: 福岡はV2X市場において台頭しつつあります。地方自治体の交通管理の取り組みやコネクテッドカーの導入が普及を促進しており、パイロットプロジェクトがインテリジェント交通ソリューションの段階的な導入を支援しています。

- 北海道: 北海道はV2Xソリューションを段階的に導入しています。地方や遠隔地での試験運用が過酷な気象条件下での性能を評価しており、継続的な安全性と効率性プログラムが地域交通ネットワークの改善を支援しています。

主要企業

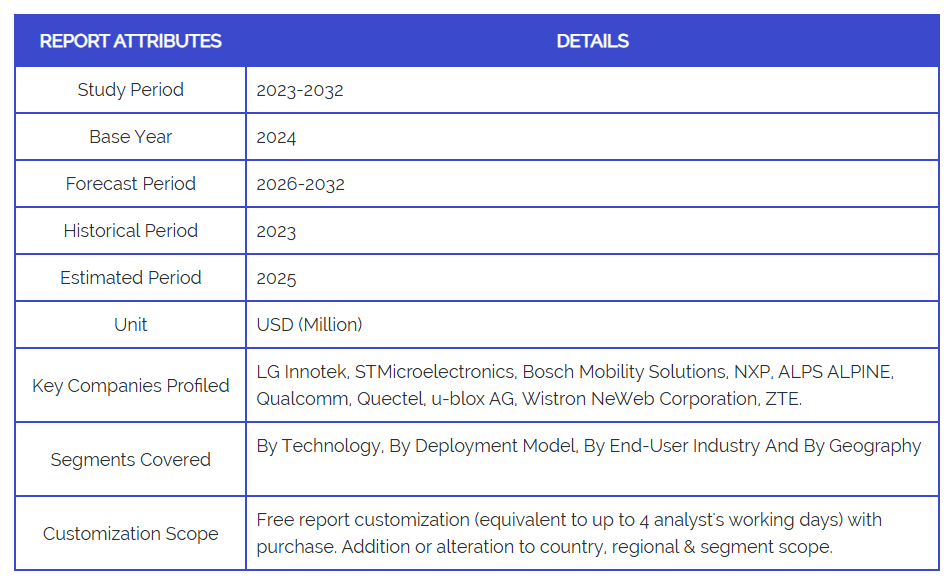

「日本C V2x技術市場」調査レポートは、グローバル市場に焦点を当てた貴重な知見を提供します。市場の主要企業は以下の通りです。LG Innotek, STMicroelectronics, Bosch Mobility Solutions, NXP, ALPS ALPINE, Qualcomm, Quectel, u-blox AG, Wistron NeWeb Corporation, ZTE.。

当社の市場分析では、主要プレイヤー専用のセクションを設けております。アナリストが各社の財務諸表の分析に加え、製品ベンチマークおよびSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、世界的な市場シェアおよび市場順位分析も含まれております。

1 はじめに

1.1 市場定義

1.2 市場セグメンテーション

1.3 調査期間

1.4 前提条件

1.5 制限事項

2 調査実施方法論

2.1 データマイニング

2.2 二次調査

2.3 一次調査

2.4 専門家の助言

2.5 品質チェック

2.6 最終レビュー

2.7 データの三角測量

2.8 ボトムアップアプローチ

2.9 トップダウンアプローチ

2.10 調査フロー

2.11 データソース

3 エグゼクティブサマリー

3.1 グローバル日本C V2X技術市場概要

3.2 グローバル日本C V2X技術市場規模予測(10億米ドル)

3.3 グローバルバイオガス流量計の生態系マッピング

3.4 競合分析:ファンネル図

3.5 グローバル日本C V2X技術市場の絶対的市場機会

3.6 グローバル日本C V2X技術市場の地域別魅力度分析

3.7 グローバル日本C V2X技術市場 技術別魅力度分析

3.8 グローバル日本C V2X技術市場 導入モデル別魅力度分析

3.9 グローバル日本C V2X技術市場におけるエンドユーザー産業別魅力度分析

3.10 グローバル日本C V2X技術市場における地域別分析(CAGR%)

3.11 グローバル日本C V2X技術市場、技術別(10億米ドル)

3.12 グローバル日本C V2X技術市場、導入モデル別(10億米ドル)

3.13 グローバル日本C V2X技術市場、エンドユーザー産業別(10億米ドル)

3.14 グローバル日本C V2X技術市場、地域別(10億米ドル)

3.15 将来の市場機会

4 市場見通し

4.1 グローバル日本C V2X技術市場の進化

4.2 グローバル日本C V2X技術市場の見通し

4.3 市場推進要因

4.4 市場抑制要因

4.5 市場動向

4.6 市場機会

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購買者の交渉力

4.7.4 代替部品の脅威

4.7.5 既存競合他社間の競争

4.8 バリューチェーン分析

4.9 価格設定分析

4.10 マクロ経済分析

5 市場、技術別

5.1 概要

5.2 グローバル日本C V2X技術市場:技術別ベーシスポイントシェア(BPS)分析

5.3 セルラーV2X

5.4 専用短距離通信(DSRC)

5.5 5G技術

6 導入モデル別市場

6.1 概要

6.2 グローバル日本C V2X技術市場:導入モデル別ベーシスポイントシェア(BPS)分析

6.3 セルラーV2X

6.4 クラウドベース

6.5 エッジコンピューティング統合

7 エンドユーザー産業別市場

7.1 概要

7.2 グローバル日本C V2X技術市場:エンドユーザー産業別ベーシスポイントシェア(BPS)分析

7.3 自動車メーカー

7.4 政府および公共交通機関

7.5 フリート管理会社

8 市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 その他のヨーロッパ諸国

8.4 アジア太平洋地域

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 アジア太平洋その他

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 アルゼンチン

8.5.3 ラテンアメリカその他

8.6 中東・アフリカ

8.6.1 アラブ首長国連邦

8.6.2 サウジアラビア

8.6.3 南アフリカ

8.6.4 中東・アフリカその他

9 競争環境

9.1 概要

9.2 主要開発戦略

9.3 企業の地域展開

9.4 ACEマトリックス

9.4.1 アクティブ

9.4.2 カッティングエッジ

9.4.3 エマージング

9.4.4 イノベーター

10 企業プロファイル

10.1 概要

10.2 LG INNOTEK

10.3 STMICROELECTRONICS

10.4 BOSCH MOBILITY SOLUTIONS

10.5 NXP

10.6 ALPS ALPINE

10.7 QUALCOMM

10.8 QUECTEL

10.9 U-BLOX AG

10.10 WISTRON NEWEB CORPORATION

10.11 ZTE.

図表一覧

表1 主要国の実質GDP成長率予測(年間変化率)

表2 グローバル日本C V2X技術市場、技術別(10億米ドル)

表3 グローバル日本C V2X技術市場、導入モデル別 (10億米ドル)

表4 グローバル日本C V2X技術市場、エンドユーザー産業別(10億米ドル)

表5 グローバル日本C V2X技術市場、地域別(10億米ドル)

表6 北米・日本C V2X技術市場、国別(10億米ドル)

表7 北米・日本C V2X技術市場、技術別(10億米ドル)

表8 北米・日本C V2X技術市場、導入モデル別(10億米ドル)

表9 北米・日本C V2X技術市場、エンドユーザー産業別(10億米ドル)

表10 米国・日本 C V2X技術市場、技術別(10億米ドル)

表11 米国・日本 C V2X技術市場、導入モデル別(10億米ドル)

表12 米国・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表13 カナダ・日本 C V2X技術市場、技術別(10億米ドル)

表14 カナダ・日本 C V2X技術市場、導入モデル別(10億米ドル)

表15 カナダ・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表16 メキシコ・日本におけるV2X技術市場(技術別)(10億米ドル)

表17 メキシコ・日本におけるV2X技術市場(導入モデル別)(10億米ドル)

表18 メキシコ・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表19 ヨーロッパ・日本 C V2X技術市場、国別(10億米ドル)

表20 ヨーロッパ・日本 C V2X技術市場、技術別(10億米ドル)

表21 ヨーロッパ・日本 C V2X技術市場、導入モデル別(10億米ドル)

表22 ヨーロッパ・日本におけるC-V2X技術市場、エンドユーザー産業別(10億米ドル)

表23 ドイツ・日本におけるC-V2X技術市場、技術別(10億米ドル)

表24 ドイツ・日本におけるC-V2X技術市場(導入モデル別)(10億米ドル)

表25 ドイツ・日本におけるC-V2X技術市場(エンドユーザー産業別)(10億米ドル)

表26 イギリス・日本 C V2X技術市場、技術別(10億米ドル)

表27 イギリス・日本 C V2X技術市場、導入モデル別(10億米ドル)

表28 イギリス・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表29 フランス・日本 C V2X技術市場、技術別(10億米ドル)

表30 フランス・日本 C V2X技術市場、導入モデル別(10億米ドル)

表31 フランス・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表32 イタリア・日本 C V2X技術市場、技術別(10億米ドル)

表33 イタリア・日本 C V2X技術市場、導入モデル別(10億米ドル)

表34 イタリア 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表35 スペイン 日本 C V2X技術市場、技術別(10億米ドル)

表36 スペイン・日本 C V2X技術市場、導入モデル別(10億米ドル)

表37 スペイン・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表38 ヨーロッパその他 日本 C V2X技術市場、技術別(10億米ドル)

表39 ヨーロッパその他 日本 C V2X技術市場、導入モデル別(10億米ドル)

表40 ヨーロッパその他 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表41 アジア太平洋 日本 C V2X技術市場、国別(10億米ドル)

表42 アジア太平洋地域・日本 C V2X技術市場、技術別(10億米ドル)

表43 アジア太平洋地域・日本 C V2X技術市場、導入モデル別(10億米ドル)

表44 アジア太平洋・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表45 中国・日本 C V2X技術市場、技術別(10億米ドル)

表46 中国・日本 C V2X技術市場、導入モデル別(10億米ドル)

表47 中国・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表48 日本 日本 C V2X技術市場、技術別(10億米ドル)

表49 日本 日本 C V2X技術市場、導入モデル別(10億米ドル)

表50 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表51 インド C V2X技術市場、技術別(10億米ドル)

表52 インド・日本 C V2X技術市場、導入モデル別(10億米ドル)

表53 インド・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表54 アジア太平洋地域(日本を除く)C V2X技術市場、技術別(10億米ドル)

表55 アジア太平洋地域(日本を除く)C V2X技術市場、導入モデル別(10億米ドル)

表56 アジア太平洋地域(日本を除く)C V2X技術市場、エンドユーザー産業別(10億米ドル)

表57 ラテンアメリカC V2X技術市場、国別(10億米ドル)

表58 ラテンアメリカ・日本 C V2X技術市場、技術別(10億米ドル)

表59 ラテンアメリカ・日本 C V2X技術市場、導入モデル別(10億米ドル)

表60 ラテンアメリカ・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表61 ブラジル・日本 C V2X技術市場、技術別(10億米ドル)

表62 ブラジル・日本 C V2X技術市場、導入モデル別(10億米ドル)

表63 ブラジル・日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表64 アルゼンチン・日本 C V2X技術市場、技術別(10億米ドル)

表65 アルゼンチン・日本 C V2X技術市場、導入モデル別(10億米ドル)

表66 アルゼンチン 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表67 ラテンアメリカその他 日本 C V2X技術市場、技術別(10億米ドル)

表68 ラテンアメリカその他 日本 C V2X技術市場、導入モデル別(10億米ドル)

表69 ラテンアメリカその他 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表70 中東・アフリカ・日本 C V2X技術市場、国別(10億米ドル)

表71 中東・アフリカ・日本 C V2X技術市場、技術別(10億米ドル)

表72 中東・アフリカ地域における日本C V2X技術市場(導入モデル別)(10億米ドル)

表73 中東・アフリカ地域における日本C V2X技術市場(エンドユーザー産業別)(10億米ドル)

表74 アラブ首長国連邦(UAE)における日本C V2X技術市場、技術別(10億米ドル)

表75 アラブ首長国連邦(UAE)における日本C V2X技術市場、導入モデル別(10億米ドル)

表76 アラブ首長国連邦 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表77 サウジアラビア 日本 C V2X技術市場、技術別(10億米ドル)

表78 サウジアラビア 日本 C V2X技術市場、導入モデル別(10億米ドル)

表79 サウジアラビア 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表80 南アフリカ 日本 C V2X技術市場、技術別(10億米ドル)

表81 南アフリカ 日本 C V2X技術市場、導入モデル別(10億米ドル)

表82 南アフリカ 日本 C V2X技術市場、エンドユーザー産業別(10億米ドル)

表83 中東・アフリカ地域(その他) 日本 C V2X技術市場、技術別(10億米ドル)

表85 中東・アフリカ地域(その他)および日本のC V2X技術市場、導入モデル別(10億米ドル)

表86 中東・アフリカ地域(その他)および日本のC V2X技術市場、エンドユーザー産業別(10億米ドル)

表87 企業の地域別展開状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖