❖本調査資料に関するお問い合わせはこちら❖

日本が急速な高齢化と糖尿病患者の増加に直面する中、高度な糖尿病ケアソリューションへの需要が高まっております。

従来型の医療システムがコスト増や慢性疾患の管理強化といった課題に直面する中、糖尿病治療薬や医療機器は患者ケアと治療成果の向上に不可欠な選択肢を提供しております。

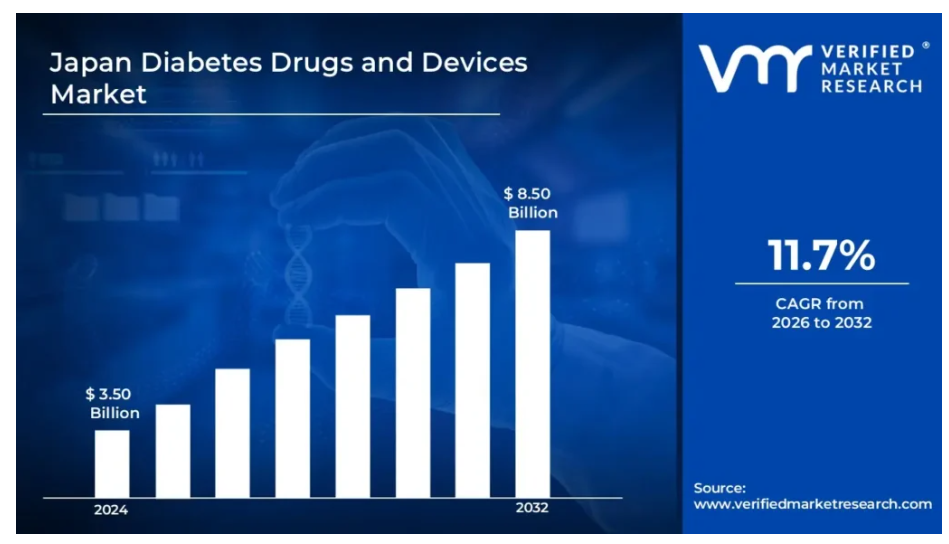

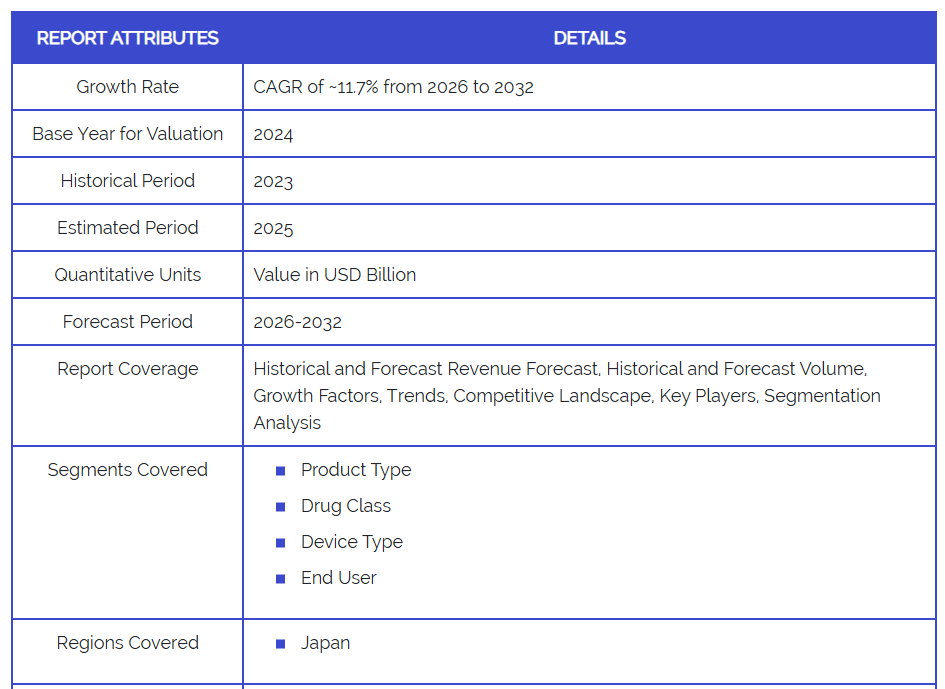

本市場は2024年に35億米ドルと評価され、2032年までに85億米ドルに達すると予測されており、2026年から2032年にかけて年平均成長率(CAGR)11.7%で成長する見込みです。

日本政府による慢性疾患管理の改善推進と、同国の革新的な医療インフラも、市場拡大の重要な要因となっております。予防医療と早期診断を重視する日本において、糖尿病研究と技術への投資が増加しており、これが市場成長を加速させております。より多くの方々が糖尿病をより効果的に管理するため、デジタルかつ個別化された医療ソリューションを採用されるにつれ、市場は拡大を続けると予想されます。

日本糖尿病治療薬・医療機器市場:定義/概要

糖尿病治療薬とは、糖尿病患者の血糖値管理に使用される医薬品です。インスリン製剤、メトホルミンなどの経口薬、SGLT-2阻害薬、GLP-1受容体作動薬、DPP-4阻害薬、スルホニル尿素薬などが含まれます。薬剤の選択は、糖尿病の種類、病状の進行度、個々の患者要因、潜在的な副作用や禁忌に基づいて行われます。

日本の高齢化は糖尿病治療薬・医療機器市場を牽引するか?

厚生労働省(MHLW)によると、日本は世界有数の高齢化社会であり、65歳以上の人口が全体の約28%を占めています。この人口動態の変化により、糖尿病などの慢性疾患が増加傾向にあります。2030年までに、高齢の糖尿病患者数が急増すると予測されており、糖尿病治療薬や医療機器の需要が高まると見込まれます。日本政府の医療政策は高齢者の糖尿病予防・治療を優先しており、効果的な糖尿病管理ソリューションの市場は健全な成長が見込まれます。

さらに、日本政府は医療制度の改善と増加する慢性疾患への対応に力を注いでおります。2022年の国民健康・栄養調査によれば、日本の糖尿病有病率は着実に増加し、740万人以上が診断を受けております。これに対応するため、政府は糖尿病検診と予防的治療を促進する施策を講じており、糖尿病治療薬や医療機器の需要拡大につながっております。糖尿病の経済的負担軽減を目指す政策が市場拡大を牽引しております。

高額な治療費が日本糖尿病治療薬・医療機器市場の成長を阻害するか?

日本糖尿病治療薬・医療機器市場における最大の障壁の一つは、インスリンポンプ、持続血糖モニタリング(CGM)システム、スマートインスリンペンなどの高度な糖尿病ケア機器の高額な費用です。日本の国民健康保険制度が費用の大部分をカバーするものの、患者様の自己負担額は依然として高額です。厚生労働省によれば、糖尿病治療費は増加傾向にあり、日本の年間糖尿病治療費は1兆5000億円を超え、国民と医療提供者の双方に財政的負担をもたらしています。

さらに、急速な高齢化が二重の課題をもたらしています。糖尿病患者の増加と、加齢に伴う複雑な合併症です。国立社会保障・人口問題研究機関の予測によれば、2025年までに日本の人口の約3分の1が65歳以上となり、その多くが糖尿病患者またはそのリスクを抱えることになります。高齢者は認知機能の低下、移動の困難さ、様々な慢性疾患により糖尿病管理が困難な場合があり、治療の成功をより複雑かつ高コストなものとしています。これにより、高齢化社会特有のニーズに対応する解決策を、医療システムと製薬企業の双方に求める声が高まっています。

カテゴリー別分析

糖尿病治療薬の需要増加が日本市場を牽引するか?

現在、日本糖尿病治療薬・医療機器市場では糖尿病治療薬セグメントが主導的地位を占めています。厚生労働省(MHLW)によると、日本の糖尿病患者数は740万人以上に上り、その大半がインスリンや経口血糖降下薬などの薬物療法に依存して病状を管理しています。特にインスリンは、高齢者や1型糖尿病患者にとって糖尿病治療の重要な要素です。65歳以上の人口が28%を超えるなど、日本の人口高齢化に伴い、国内の糖尿病治療薬産業はさらに拡大すると予測されています。2型糖尿病の発生率が増加していることを踏まえると、GLP-1受容体作動薬やDPP-4阻害薬などの経口薬に対する需要は非常に大きいと言えます。

日本の糖尿病医療機器は、持続血糖モニタリングシステム、インスリンポンプ、スマートインスリンペンなどの普及により、糖尿病ケアを変革しつつあります。日本糖尿病学会によれば、効率的な疾患管理のために技術主導型ソリューションを選択する糖尿病患者が増加しています。しかしながら、これらの機器は医薬品と比較して高コストであるため、市場浸透の障壁となっています。それにもかかわらず、糖尿病治療薬が依然として主要セグメントを占めており、医療機器分野では今後数年間で需要が大幅に増加すると予想されています。

経口血糖降下薬の需要増加が日本の糖尿病治療薬・機器市場を牽引するか?

日本の糖尿病治療薬・機器市場における経口血糖降下薬セグメントは、特に2型糖尿病患者を中心に、非注射治療法の選択が拡大していることから急速に成長しています。厚生労働省(MHLW)によれば、日本で2型糖尿病と診断された患者数は着実に増加しており、740万人以上が罹患しています。これらの患者の多くは、自身の状態を管理するために経口薬を好んで選択しています。DPP-4阻害薬(例:ジャヌビア)やSGLT-2阻害薬(例:ファルキシガ)などの薬剤は、使用の簡便性、インスリンに比べて副作用が少ないこと、さらに減量効果や心血管疾患リスク低減といった追加的な利点から、人気が高まっています。この移行は、日本の高齢化と予防医療への重視の高まりによって推進されています。

セマグルチドなどのGLP-1受容体作動薬を含む経口血糖降下薬の成長は、改善された有効性と安全性プロファイルの提供によって推進されています。日本の医療制度では、これらの薬剤が国民健康保険の対象となるため、より多くの人々が利用しやすくなっています。その結果、経口血糖降下薬は、患者様の服薬遵守率や2種類糖尿病管理における長期的な費用対効果の面で優位性があるため、今後も人気が高まり続けると予想されます。

国・地域別

東京の先進的な医療インフラは日本糖尿病治療薬・医療機器市場を牽引するか?

東京の先進的な医療インフラは、日本の糖尿病治療薬・医療機器市場に大きな影響を及ぼしています。糖尿病研究・治療の主要機関である国立国際医療研究センター(NCGM)は、全国的な糖尿病ケアの推進において極めて重要な役割を担っています。2023年9月現在、NCGMは日本最大規模の糖尿病レジストリシステムを導入し、15万人以上の患者を追跡調査することで、治療の最適化や医療政策立案に不可欠なデータを提供しています。

2024年4月には厚生労働省が「デジタルヘルスイノベーション戦略2024-2028」を発表し、デジタルソリューションや遠隔モニタリング技術による糖尿病管理の強化を目指しています。この戦略的取り組みは、患者の治療計画への順守向上と、医師による個別化された医療の提供を可能にすることに重点を置いています。こうした施策は、日本の医療エコシステムを強化するだけでなく、糖尿病管理分野における東京の重要拠点としての地位を確立し、市場の成長と技術革新を推進しています。

大阪の強力な医薬品製造基盤が、日本の糖尿病治療薬・医療機器市場の成長を加速させるか?

大阪の強力な医薬品製造能力は、日本の糖尿病治療薬・医療機器市場の成長にとって重要な推進力となっています。2024年2月、大阪府経済産業局はバイオ医薬品製造施設への100億円規模の投資を発表し、特に糖尿病治療薬に重点を置いています。これは武田薬品工業が2023年12月に大阪製造拠点の拡張を実施した動きと合致するもので、同社は国内需要の増加に対応するためGLP-1受容体作動薬の生産能力を35%増強しました。ノボノルディスク社も2023年第4四半期に大阪工場でのインスリン生産量を40%増加させたと報告しており、同地域は日本の糖尿病治療薬総生産量の30%以上を占めています。

住友製薬と塩野義製薬も医療イノベーションの潮流を取り入れており、住友製薬は2024年3月、次世代インスリン送達システムの開発に向け、地元の医療機器メーカーと提携することを発表しました。こうした戦略的取り組みと相まって、同市の医薬品エコシステムは2024年初頭までに糖尿病関連特許出願を前年比55%増加させ、大阪を日本における糖尿病治療薬・医療機器市場拡大の重要な拠点として確立しました。

競争環境

日本の糖尿病治療薬・医療機器市場の競争環境は、インスリンや経口血糖降下薬から先進的な血糖モニタリングデバイス、インスリン投与システムに至るまで、幅広い糖尿病管理ソリューションを提供するグローバル企業と地域企業の混在が特徴です。競争は、製品革新、規制当局の承認、治療効果、患者のコンプライアンスなどの要因によって促進されています。医療機関や病院との提携、政府主導の取り組みも、各社の提供内容を差別化する上で重要な役割を果たしています。さらに、個別化医療やデジタルヘルスソリューションへの需要の高まりを受け、企業は日本の高齢化社会特有のニーズに対応するため、提供内容の適応を迫られています。

日本の糖尿病治療薬・医療機器市場で活動する主要企業には、以下のような企業が含まれます:

- Novo Nordisk

- Sanofi

- Eli Lilly

- Medtronic

- Abbott

- Roche

- Bayer

- 2023年4月、メドトロニック社は次世代型インスリンポンプシステム「MiniMed™ 780G」の日本国内での発売を発表いたしました。本製品は高度な自動化機能と改良された制御アルゴリズムを搭載し、1型糖尿病患者様へのより正確なインスリン投与を実現します。本システムの発売は、糖尿病治療技術の進歩と患者様の生活の質向上に貢献するソリューションの提供に向けた、メドトロニック社の取り組みを象徴するものです。

- 2024年1月、ノボノルディスク社は、新規GLP-1受容体作動薬であるセマグルチド(商品名:オゼンピック)について、日本の医薬品医療機器総合機構(PMDA)より承認を取得いたしました。本剤は2型糖尿病患者様に対し、血糖コントロールと体重管理の改善が期待されます。今回の承認は、非インスリン療法への需要が高まる日本市場において、革新的な糖尿病治療選択肢の普及拡大に向けた重要な一歩となります。

日本の糖尿病治療薬・医療機器市場(カテゴリー別)

製品種類

- 医薬品

- 医療機器

薬剤分類

- インスリン

- 経口血糖降下薬

- 併用療法

医療機器種類

- 自己血糖測定装置

- 持続血糖モニタリングシステム

- インスリン投与装置

- 注射器

エンドユーザー

- 病院

- 診療所

- 在宅医療

- 専門糖尿病センター

地域

- 日本

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本糖尿病治療薬・医療機器市場(製品種類別)

• 治療薬

• 医療機器

5. 日本糖尿病治療薬・医療機器市場(医療機器の種類別)

• 自己血糖測定装置

• 持続血糖モニタリングシステム

• インスリン投与装置

• インジェクター

6. 日本糖尿病治療薬・医療機器市場(薬剤分類別)

• インスリン

• 経口血糖降下薬

• 併用療法

7. 日本糖尿病治療薬・医療機器市場(エンドユーザー別)

• 病院

• クリニック

• ホームケア

• 専門糖尿病センター

8. 地域別分析

• 日本

9. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19 の市場への影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業プロファイル

• Novo Nordisk

• Sanofi

• Eli Lilly

• Medtronic

• Abbott

• Roche

• Bayer

12. 市場の見通しと機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖