❖本調査資料に関するお問い合わせはこちら❖

日本の医療制度は国民皆保険を実現しており、年齢、所得、雇用形態に関わらず全ての国民が医療サービスを受けられるよう保証しております。

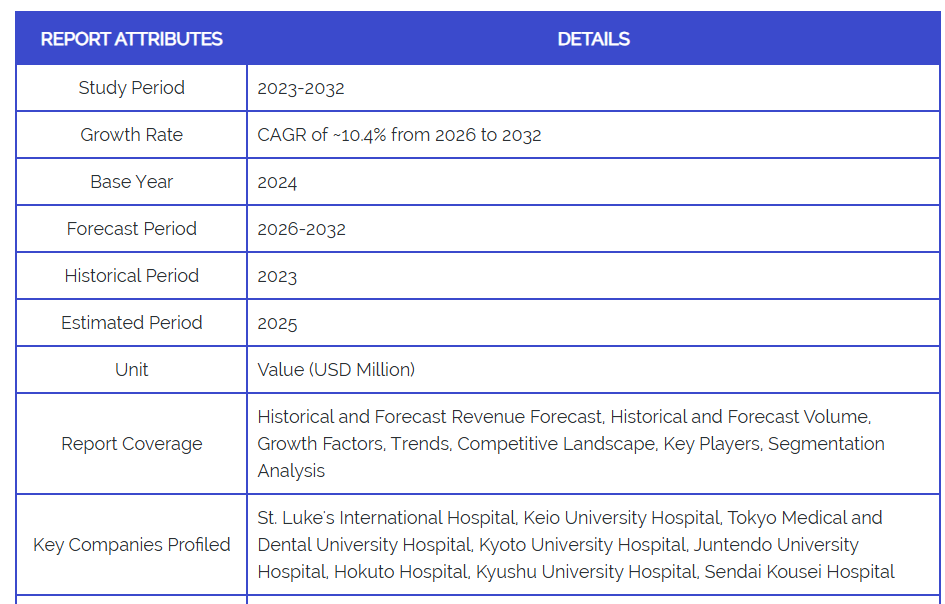

これにより、市場規模は2024年に9億5,000万米ドルを超える見込みであり、2032年までに約25億6,000万米ドルに達すると予測されております。

さらに、日本の高齢化に伴い慢性疾患の罹患率が高まっており、専門医療への需要が増加しています。長期医療ビザの導入や外国人患者受け入れ病院の認定といった政府施策は、医療観光地としての日本の魅力をさらに高め、2026年から2032年にかけて年平均成長率(CAGR)10.4%での市場成長を可能にしております。

日本の医療ツーリズム市場:定義/概要

医療ツーリズム市場とは、自国では利用できない専門的な治療や、より低コストで質の高い医療を受けるために、他国や地域へ渡航して医療サービスを受ける行為を指します。これには、選択的手術、歯科治療、不妊治療、健康増進のための施術など、幅広い医療サービスが含まれます。患者様は、費用の節約、医療機関の評判、医療専門家の専門性などの要素に基づいて渡航先を選択されることが多くあります。

実際の運用においては、質を損なうことなく手頃な医療を求める患者が増えるにつれ、医療ツーリズムの人気が高まっています。タイ、インド、メキシコなどの国々は、世界水準の病院、専門医、そして低廉な治療費により、国際的な患者を惹きつけることで知られています。

ウェルネスプログラムは日本の医療観光成長をどのように牽引しているのでしょうか?

日本の医療観光市場は、最先端医療技術への需要に後押しされ、著しい成長を遂げています。観光庁(2023年)の発表によれば、2022年には50万人を超える医療観光客が訪れ、パンデミック前の水準から45%増加しました。東京の聖路加国際病院をはじめとする主要病院では、この急増に対応するため国際患者部門を拡充し、腫瘍学やロボット手術などの専門治療を提供しています。精密医療と低侵襲技術における日本の評価は、複雑な手術のトップクラスの目的地としての地位を確立させています。政府による医療観光客向けビザ手続きの簡素化により、承認期間は30営業日からわずか10営業日に短縮されました。

さらに、ウェルネスを重視した医療観光も注目を集めており、日本政府観光局(2023年)の報告によれば、訪問者の32%が治療と温泉リハビリテーションなどの従来型の日本療法を組み合わせています。大阪のHIMEDICのような高級施設では、包括的な健康診断と療養滞在を組み合わせたサービスを提供し、東南アジアや中東の富裕層を惹きつけています。日本のハイテク診断技術とホリスティックケアのユニークな融合は、予防医療を求める患者様に支持されています。エグゼクティブ向け健康診断市場は年間28%の成長率を示しており、遺伝子検査や高度な画像診断を含むパッケージが一般的です。この傾向は、長寿医療と疾病早期発見に重点を置く日本の医療方針と合致しています。

言語障壁が日本の医療観光の可能性をどのように制限しているのか?

日本の医療観光の成長は、深刻な言語障壁によって制約を受けています。日本医療教育財団(2023年)の報告によれば、英語に堪能な医師はわずか12%に留まっています。順天堂大学病院などの主要病院でも国際サービス拡充に苦戦しており、海外患者からの問い合わせの65%が第三者による通訳を必要としています。多言語対応可能な医療スタッフの不足により、医療機関は潜在的な医療観光客の30%を断らざるを得ない状況です。通訳サービスと提携する施設もありますが、追加費用により治療費が15~20%上昇します。このコミュニケーションのギャップは、正確な理解が不可欠な複雑な治療において特に影響を及ぼします。

さらに、日本の医療の高額化が障壁となりつつあります。厚生労働省(2023年)の調査によれば、治療費は韓国などの近隣競合国より35%高くなっています。HIMEDICなどの民間クリニックでは、円高と価格透明性の欠如により東南アジアからの患者需要が減少していると報告されています。品質は依然として比類がないものの、日本の心臓手術費用はタイの2.5倍です。国際患者向けのパッケージ料金を提供している日本の病院はわずか28%であり、不透明感が生じています。統合された医療観光保険商品の不在も、中産階級の患者にとっての経済的負担をさらに増大させています。

カテゴリー別分析

整形外科治療が日本の医療観光成長を牽引する理由とは?

日本の整形外科・脊椎治療分野は医療ツーリズム市場を牽引しており、観光庁(2023年)の報告によれば、全医療観光客の42%が筋骨格系治療を求めています。東京医科大学病院などの先進病院では、2021年以降、低侵襲脊椎手術の外国人患者数が58%増加しました。日本の先進的なロボット支援処置は従来法に比べ回復期間を30%短縮します。培養軟骨を用いた独自の再生医療技術は、アメリカや東南アジアなどゴルフ愛好家が多い市場からの患者を惹きつけています。政府データによれば、整形外科手術は他の専門分野と比較して、医療観光客1人あたりの支出額が35%高い傾向にあります。

日本脊椎外科医会は2023年、複雑な変形矯正手術の成功率が92%に達したと報告しており、日本の脊椎外科医は前例のない成果を上げています。慶應義塾大学病院の脊椎センターでは現在、診療能力の40%を国際患者に割り当て、次世代の人工椎間板置換術を提供しています。日本の外科ナビゲーションシステムの精度により、合併症発生率は平均3~5%に対しわずか0.8%に抑えられています。脊椎治療の医療ビザ審査は、実績が証明されているため他分野より25%迅速に処理されます。日本の独自開発チタン製インプラントは国際基準より50%長寿命で、再手術が極めて稀です。

なぜ日本の民間医療機関が医療ツーリストに選ばれるのか?

日本の医療ツーリズム市場は民間サービス提供者が主導しており、日本医師会(2023年)の報告によれば、国際患者の68%が公立機関より私立病院・クリニックを選択しています。HIMEDICや聖路加国際病院などの主要医療機関では、待ち時間の短縮と個別対応により、2022年以降外国人患者数が45%増加しています。民間施設では24時間365日の多言語サポートを提供し、中東や東南アジアの富裕層を惹きつけています。事前予約システムと包括的な治療パッケージにより患者様の流れが効率化され、事務手続きの負担が60%軽減されています。これらの医療機関は、ロボット支援手術など日本の先端技術を活用し、サービスの差別化を図っています。

さらに民間事業者の進出が加速しており、経済産業省(2023年)によれば、高級医療観光インフラに250億円が投資されました。三井不動産は最近、コンシェルジュサービスや都心のパノラマビューを楽しめる回復室を備えた高級医療複合施設を東京に開設しました。民間クリニックは、国際的に認定された医療施設の75%を占めており、2020年の55%から増加しています。ANAの医療ツーリズムパッケージなど、高級ホテルや航空会社との提携により、患者様のエンドツーエンドの体験が向上しています。これらの投資は、排他性と快適さのために30~50%のプレミアムを支払う意思のあるニッチ市場に対応しています。

国・地域別分析

東京が日本の医療ツーリズム産業をリードする理由

東京都(2023年)によると、東京は日本の医療ツーリズム市場を牽引し、国内のJCI認定病院の63%が集積しています。聖路加国際病院や順天堂大学病院といった世界水準の医療機関は、がん治療やロボット手術などの先端医療を求めて、年間30万人以上の外国人患者を受け入れています。首都の医療インフラは他地域より45%多くの複雑な手術を扱い、国内の専門多言語医療スタッフの80%がこれを支えています。虎ノ門・麻布台地区などの大規模再開発プロジェクトでは、医療施設と高級療養施設が一体化されつつあります。東京の病院は現在、プレミアムサービスを通じて国内医療観光総収入の55%を生み出しています。

さらに、東京の予防医療分野は急速に拡大しており、観光庁(2023年)の報告によれば、医療観光客の72%が首都圏で総合検診を選択しています。HIMEDICやミッドタウンクリニックなどのエリートクリニックでは、高度な診断を即日提供するとともに、五つ星クラスのホスピタリティサービスを提供し、30~50%の価格プレミアムを実現しています。同市のエグゼクティブ健康診断市場は、東南アジアや中東の法人顧客を原動力に年率25%で成長しています。

大阪が日本の医療観光のホットスポットとなる背景

大阪は医療観光の主要目的地として台頭しており、大阪観光局(2023年)の報告によれば、高度な腫瘍学・循環器治療を求める外国人患者数が前年比40%増加しています。大阪大学医学部附属病院をはじめとする主要病院では国際診療部門を拡充し、年間15,000人以上の医療観光客を受け入れています。ロボット支援手術や低侵襲処置における同市の専門性が、東南アジアや中東からの患者を惹きつけています。同等の施術において東京より20%低いコスト競争力のある価格設定が、その魅力をさらに高めています。地方自治体は医療観光客のビザ審査を効率化し、承認期間をわずか7営業日に短縮しました。

さらに、大阪の医療観光分野は大幅な拡充が進んでおり、関西経済連合会(2023年)によれば、新施設・サービスに180億円が投資されています。近畿大学病院では最近、AI診断技術と多言語対応スタッフを備えた最新鋭の国際患者棟を開設しました。HIMEDIC大阪などの民間事業者は高級ホテルと提携し、治療と文化体験を組み合わせた統合型回復パッケージを提供しています。同市は現在、JCI認定病院を8施設(2020年はわずか2施設)有し、医療水準を確保しています。こうした進展により、大阪は年間収益35%増という日本最速の成長を遂げる医療観光拠点としての地位を確立しました。

競争環境

日本の医療観光市場は、多様なプレイヤーが市場シェアを争う、ダイナミックで競争の激しい領域です。各プレイヤーは、提携、合併、買収、政治的支援といった戦略的計画の採用を通じて、自らの存在感を確固たるものにするべく奔走しています。

各組織は、多様な地域に広がる膨大な人口に対応するため、製品ラインの革新に注力しています。

日本の医療観光市場で活動する主要なプレイヤーには、以下の施設が含まれます:

聖路加国際病院、慶應義塾大学病院、東京医科歯科大学附属病院、京都大学医学部附属病院、順天堂大学附属病院、北斗病院、九州大学病院、仙台厚生病院。

最新動向

- 2024年4月、厚生労働省は「メディカルジャパンゲートウェイ」プログラムを開始し、アジア5大都市に専門医療ビザ処理センターを設置。これにより、日本で治療を求める海外患者のアクセスが効率化されました。

- 2024年2月、大阪大学医学部附属病院はシンガポール航空と提携し、東南アジアの患者向けに、医療専用直行便や通訳サービスを含むプレミアム輸送パッケージを提供開始しました。

日本の医療ツーリズム市場(カテゴリー別)

治療の種類

- 心臓血管治療

- 整形外科治療

- 美容治療

- 肥満治療

- 歯科治療

- 眼科治療

- 不妊治療

- 代替医療

サービス

- 公的

- 民間

地域:

- 大阪

- 東京

- その他の地域

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本医療ツーリズム市場(治療種類別)

• 心臓血管治療

• 整形外科治療

• 美容治療

• 肥満治療

• 歯科治療

• 眼科治療

• 不妊治療

• 代替医療

5. 日本医療ツーリズム市場、サービス別

• 公的

• 民間

6. 日本医療ツーリズム市場、地域別

• 大阪

• 東京

• 日本その他

7. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19の市場への影響

8. 競争環境

• 主要企業

• 市場シェア分析

9. 企業プロファイル

• セントルークス国際病院

• 慶應義塾大学病院

• 東京医科歯科大学附属病院

• 京都大学医学部附属病院

• 順天堂大学附属病院

• 北都病院

• 九州大学病院

• 仙台厚生病院

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖