❖本調査資料に関するお問い合わせはこちら❖

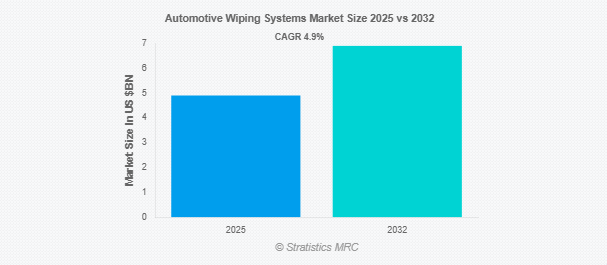

Stratistics MRCによると、自動車用ワイピングシステムの世界市場は2025年に49億ドルを占め、予測期間中の年平均成長率は4.9%で、2032年には69億ドルに達する見込みです。自動車用ワイピングシステムは、フロントガラスワイパー、ウォッシャーポンプ、モーター、リンケージなどを含む統合アセンブリで、自動車のガラス表面から雨、雪、汚れ、破片を取り除くように設計されています。様々な気象条件下でドライバーの視界と交通安全を確保します。先進的なシステムには、レインセンサー、可変速運転、空力ブレードが組み込まれており、クリーニング性能を最適化しています。耐久性のある素材と精密なメカニズムで作られたこれらのシステムは、世界中の乗用車と商用車の両方で重要な安全部品となっています。

中国自動車販売協会のデータによると、2021年1~11月の中国の高級車販売台数は200万台を超え、前年同期比5%以上の伸びとなりました。また、中国の自動車市場全体が下押し圧力を受ける中、高級ブランドは3年連続で成長を記録しました。

市場のダイナミクス

ドライバー

ドライバー:自動車安全技術に対する需要の高まり

自動車用ワイピングシステム市場は、乗客の安全性と道路の視認性への関心の高まりが原動力となっています。安全機能を義務付ける政府規制の増加と消費者の意識の高まりが、自動車メーカーに高度なワイピング・ソリューションの統合を促しています。信頼性の高いワイパーは、雨や雪などの厳しい気象条件下でもクリアな視界を確保するために不可欠です。先進運転支援システム(ADAS)の採用が増加していることから、高性能ワイピング機構の重要性がさらに強調され、乗用車および商用車の世界全体で一貫した需要が高まっています。

阻害要因

原材料コストの上昇

自動車用ワイピングシステム市場の主要な阻害要因は、特にゴム、プラスチック、鉄鋼部品の原材料コストの変動にあります。メーカー各社は、価格変動による生産コストのバランスと利益率の維持という課題に直面しています。投入コストの急騰は最終製品価格の上昇につながることが多く、コストに敏感な市場では値ごろ感が低下します。さらに、サプライチェーンの混乱が続くと、こうした変動がさらに悪化し、メーカーの長期契約確保能力が制限されます。このようなコストの予測不可能性が、安定した市場拡大の大きな障壁となっています。

機会:

アフターマーケットにおける交換部品の需要拡大

自動車用ワイパーは消耗品のため頻繁に交換が必要であるため、アフターマーケット分野は自動車用ワイパーメーカーにとって大きなビジネスチャンスとなります。自動車保有台数の増加と平均車齢の上昇に伴い、費用対効果の高い交換部品の需要が急速に拡大しています。電子商取引プラットフォームやオンライン自動車部品小売業者は、アフターマーケットへのアクセスをさらに加速させています。さらに、消費者のブランド志向や性能重視の交換用ブレードへの嗜好が、プレミアムな収益機会を生み出しています。このようなアフターマーケット主導の需要は安定した成長を保証し、OEMの売上を補い、安定した収益チャネルを作り出しています。

脅威:

撥雨コーティングへの技術シフト

自動車用ワイピングシステム市場に対する新たな脅威の一つは、撥水ガラスコーティングと疎水性技術の台頭です。これらの代替技術は、フロントガラスから水が自然に転がり落ちるようにすることで、機械式ワイパーへの依存度を低減します。高級車への採用が進むことで、従来のワイピングシステムの必要性が徐々に低下する可能性があります。さらに、センサーを利用した自律型洗浄システムの革新は、従来製品との競争をもたらします。これらの破壊的技術が広く採用されれば、長期的には標準的なワイピング部品の市場需要を侵食する可能性があります。

COVID-19の影響:

COVID-19の流行は、自動車用ワイピングシステム市場にさまざまな影響を与えました。生産の遅れと世界的なサプライチェーンの混乱は、当初OEMの売上を減速させました。しかし、自動車所有者が長時間の自動車使用時の安全のために消耗したワイパーの交換を優先したため、アフターマーケット分野は急速に回復しました。Eコマース・プラットフォームは、アフターマーケットの需要維持に重要な役割を果たしました。さらに、個人の安全に対する消費者の関心が高まったことで、視認性関連部品に対する認識が高まりました。全体として、OEM需要は一時的な後退に直面したものの、アフターマーケットの成長がパンデミック時の市場パフォーマンスの均衡に貢献しました。

予測期間中は従来型ワイパー分野が最大になる見込み

従来型ワイパー分野は、その費用対効果と大量生産車への広範な採用により、予測期間中最大の市場シェアを占める見込み。シンプルなデザイン、入手のしやすさ、手頃な価格により、OEMとアフターマーケットチャネルの両方にとって好ましい選択肢となっています。先進的なワイパー技術が普及しつつある一方で、従来型ワイパーは引き続き世界の自動車需要の大部分を担っています。新興市場におけるワイパーブレードの存在感は強く、予測期間を通じて最大の市場シェアを維持しています。

予測期間中、ワイパーブレード分野のCAGRが最も高くなる見込み

予測期間中、ワイパーブレード分野は、消費者の買い替えサイクルの上昇と技術の進歩に後押しされ、最も高い成長率を記録すると予測されます。優れた耐久性、空力設計、ノイズフリーの作動を提供するプレミアムブレードは、乗用車と商用車の両方で人気を集めています。先進市場ではビームブレードやハイブリッドブレードの普及が進んでおり、成長をさらに後押ししています。さらに、アフターマーケットでの購入に依存する消費者の増加がセグメントの拡大を加速させ、ワイパーブレードは世界的に最も急成長しているカテゴリーに位置付けられています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想され、その原動力となっているのは、中国、インド、日本などの国々における高い自動車生産台数と販売台数です。中間所得層の拡大、可処分所得の増加、手頃な価格の自動車需要の増加がワイパーシステムの需要を支えています。また、同地域では多様な気象条件が存在するため、効率的なワイピングシステムのニーズが高まっています。強力なOEMの存在と堅調なアフターマーケットが、アジア太平洋地域の優位性をさらに強化。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。吹雪や豪雨などの異常気象が頻発するため、高性能ワイピングソリューションの需要が高まっています。さらに、この地域の消費者は高い交換サイクルを示し、アフターマーケットの成長を支えています。強力なOEMイノベーションと技術的に高度なワイパーブレードへの嗜好の高まりと相まって、北米は最も急成長している地域市場に浮上しました。

市場の主要プレーヤー

自動車用ワイピングシステム市場の主要企業には、株式会社デンソー、DOGAグループ、HELLA GmbH & Co. KGaA、Magneti Marelli、ミツバ株式会社、PEWAG SCR、Robert Bosch GmbH、Tenneco Inc.、TRICO Products Corporation、Valeo SA、Lucas TVS、Korea Wiper Blade、Minda Group、Zhejiang Sena、Syndicate Wipers、Nippon Wiper Blade、Federal-Mogul Motorparts、TEX Automotiveなど。

主な展開

2025年8月、株式会社デンソーは、ワイピング効率の向上と高速走行時の風切り音の低減を目的とした先進的な空力ワイパーブレードシステムを発表。

2025年7月、HELLA GmbH & Co. KGaAは、電気自動車や自律走行車向けに、感度と適応ワイピングモードを向上させたインテリジェントレインセンサーワイパーシステムの新シリーズを発表。

2025年6月、Valeo SAは、北米と欧州のプレミアムカーセグメントをターゲットに、長寿命と静粛性を追求した最新のフラットブレードワイパー技術を発表。

2025年4月、Magneti Marelliは、北欧と北米の寒冷地市場をターゲットに、ヒーターエレメントを内蔵したカスタマイズ可能な新しいワイパーモジュールを発表しました。

対象ワイパー

– 従来のワイパー

– レインセンサーワイパー

– リアワイパー

– ヘッドライトワイパー

対象コンポーネント

– ワイパーブレード

– ワイパーアーム

– ワイパーモーター

– ウォッシャーポンプ

– ノズル

– レインセンサー

対象素材

– 天然ゴム

– 合成ゴム

– 複合材料

対象コントロール

– 自動

– マニュアル

対象車両

– 乗用車

– 商用車

– バス&コーチ

対象技術

– 従来のワイピングシステム

– レインセンサーワイパー

– ヒーテッドワイパーブレード

対象エンドユーザー

– 個人消費者

– フリートオペレーター

– 政府・自治体車両

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ワイピングシステムの世界市場:ワイパー分類別

5.1 はじめに

5.2 従来のワイパー

5.3 レインセンサーワイパー

5.4 リアワイパー

5.5 ヘッドライト・ワイパー

6 自動車用ワイピングシステムの世界市場、コンポーネント別

6.1 はじめに

6.2 ワイパーブレード

6.3 ワイパーアーム

6.4 ワイパーモーター

6.5 ウォッシャーポンプ

6.6 ノズル

6.7 レインセンサー

7 自動車用ワイピングシステムの世界市場:素材別

7.1 はじめに

7.2 天然ゴム

7.3 合成ゴム

7.4 複合材料

8 自動車用ワイピングシステムの世界市場:制御別

8.1 はじめに

8.2 自動

8.3 手動

9 自動車用ワイピングシステムの世界市場、車両別

9.1 はじめに

9.2 乗用車

9.2.1 ハッチバック

9.2.2 セダン

9.2.3 SUV

9.3 商用車

9.4 バス・コーチ

10 自動車用ワイピングシステムの世界市場、技術別

10.1 はじめに

10.2 従来のワイピングシステム

10.3 雨感知ワイピングシステム

10.4 ヒーター付きワイパーブレード

11 自動車用ワイピングシステムの世界市場:エンドユーザー別

11.1 はじめに

11.2 個人消費者

11.3 フリートオペレーター

11.4 政府・自治体車両

12 自動車用ワイピングシステムの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.12 中東・アフリカ

12.12.1 サウジアラビア

12.12.2 アラブ首長国連邦

12.12.3 カタール

12.12.4 南アフリカ

12.12.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 DENSO Corporation

14.2 DOGA Group

14.3 HELLA GmbH & Co. KGaA

14.4 Magneti Marelli S.p.A.

14.5 Mitsuba Corporation

14.8 PEWAG Schneeketten GmbH

14.8 Robert Bosch GmbH

14.8 Tenneco Inc.

14.9 TRICO Products Corporation

14.10 Valeo SA

14.11 Lucas TVS Limited

14.12 Korea Wiper Blade Co Ltd

14.13 Minda Group

14.14 Zhejiang Shenghuabo Electric Corporation

14.15 Syndicate Wiper Systems (P) Ltd

14.16 Nippon Wiper Blade Co., Ltd.

14.17 Federal Mogul Motorparts LLC

14.18 TEX Automotive Ltd

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖