❖本調査資料に関するお問い合わせはこちら❖

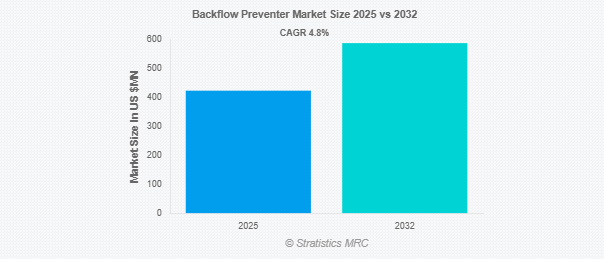

Stratistics MRCによると、逆流防止装置の世界市場は2025年に4億2,290万ドルを占め、予測期間中の年平均成長率は4.8%で、2032年には5億8,710万ドルに達する見込みです。逆流防止装置は、配管システム内の水の逆流を阻止し、汚染物質が飲料水供給源に流入するのを防ぐように設計された機械装置です。配管、灌漑、防火システムで一般的に使用され、水の純度を維持することで公衆衛生を保護します。これらの装置は、用途やリスクレベルに応じて、逆止弁、真空ブレーカー、または圧力差によって作動します。適切な設置とメンテナンスは、安全規制の遵守と中断のないシステム性能を確保するために不可欠です。

市場のダイナミクス

推進要因

推進要因:急速な都市化とインフラ整備

都市が発展し、新しい住宅、商業、工業プロジェクトが立ち上がるにつれ、安全でコンプライアンスに適合した配管システムへの需要が高まっています。逆流防止装置は、特に人口密集地では、飲料水の供給を汚染から守る上で重要な役割を果たします。新しく建設される建物における水の安全性に関する規制の義務化は、採用をさらに後押ししています。さらに、老朽化した自治体システムのインフラのアップグレードが、高度な逆流防止技術に対する持続的な需要を生み出しています。

抑制:

定期的なメンテナンスとテスト要件

規制機関は、運用の完全性を確保するために定期的なテストを義務付けており、エンドユーザーの長期的な所有コストを増加させています。商業および産業環境では、メンテナンスに関連するダウンタイムがオペレーションを混乱させる可能性があります。さらに、テストやサービスのために熟練した技術者や特殊な機器が必要なため、地域によっては拡張性が制限されます。これらの要因は総体的に、特にコストに敏感な市場において、普及に向けた課題となっています。

機会:

政府補助金とインセンティブ

自治体や規制機関は、住宅や公共インフラにおける認定逆流防止システムの設置を奨励するため、リベートや助成金を提供しています。これらのイニシアチブは、資産所有者の経済的負担を軽減しながら、水の安全遵守を強化することを目的としています。さらに、一般消費者向けの啓発キャンペーンでは、逆流による汚染の健康リスクについて消費者を教育し、自主的な採用を促進しています。環境に配慮した建築基準や持続可能性の枠組みへの逆流防止装置の統合も、環境に配慮した建設プロジェクトにおける逆流防止装置の関連性を拡大しています。

脅威

景気低迷と建設の遅れ

景気後退期にはインフラ投資が延期されることが多く、逆流防止装置を含む配管部品の需要が減少します。サプライチェーンの混乱や労働力不足は、設置やメンテナンスの遅れをさらに悪化させます。さらに、自治体のプロジェクトにおける予算の制約により、水の安全性の向上が優先されず、調達サイクルに影響が出る可能性もあります。こうした不確実性は、建設部門の安定した成長に依存している製造業者や販売業者にリスクをもたらします。

COVID-19の影響:

COVID-19の流行は、逆流防止装置市場に課題と機会の両方をもたらしました。初期の封鎖と世界的なサプライチェーンの混乱は、特に商業施設や自治体のプロジェクトにおける製造と設置の遅れにつながりました。しかし、この危機は公衆衛生と水の安全に対する意識を高め、衛生基準の遵守を促しました。遠隔監視技術が普及し、施設管理者が実際に検査することなくシステムの性能を監視できるようになりました。

予測期間中、大気圧バキュームブレーカー(AVB)セグメントが最大になる見込み

大気圧バキュームブレーカー(AVB)セグメントは、住宅および軽商用アプリケーションで広く使用されているため、予測期間中に最大の市場シェアを占める見込み。これらのデバイスは、灌漑システム、トイレ、その他の低圧水ラインにおける逆サイフォネージを防止するための費用対効果の高いソリューションを提供します。シンプルな設計で設置が容易なため、配管法規を遵守する上で好ましい選択肢となっています。AVBはまた、最小限のメンテナンスで済むことも支持され、住宅所有者や小規模請負業者からの人気に貢献しています。

予測期間中のCAGRはダクタイル鋳鉄セグメントが最も高い見込み

予測期間中、ダクタイル鋳鉄分野はその優れた強度と耐食性により、最も高い成長率を示すと予測されています。この材料は、耐久性と長寿命が重要な産業および自治体の逆流防止装置でますます使用されています。ダクタイル鋳鉄製の部品は高圧環境や過酷な条件にも耐えることができるため、大規模な配水システムに最適です。鋳造とコーティングプロセスの技術的進歩により、重量とコストを削減しながら製品性能を向上させています。

最大のシェアを占める地域

予測期間中、北米地域は厳しい規制枠組みと成熟した配管インフラに支えられ、最大の市場シェアを占めると予想されます。この地域は水質と公衆衛生に重点を置いているため、住宅、商業、自治体の各部門で逆流防止装置が広く採用されています。米国の主な州では試験と認証が義務付けられており、これが継続的な需要の原動力となっています。さらに、大手メーカーと強固な流通網が存在するため、製品の可用性と技術サポートが保証されています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、急速な都市化、建設活動の拡大、水の安全性に対する意識の高まりに後押しされ、最も高いCAGRを示すと予測されています。中国、インド、東南アジア諸国などは、人口増加のニーズを満たすために水インフラに多額の投資を行っています。衛生と清潔な水の利用を促進する政府の取り組みは、都市部と農村部の両方で逆流防止装置の配備を奨励しています。この地域では、高度な配管システムが不可欠なスマートシティプロジェクトも急増しています。

市場の主要企業

逆流防止装置市場の主要企業には、Watts Water Technologies Inc.、Zurn Industries LLC、Apollo Valves、Honeywell International Inc.、Mueller Co.、LLC、Wilkins、Febco、Rain Bird Corporation、Toro Company、Emerson Electric Co.、Schneider Electric SE、Flomatic Corporation、Conbraco Industries Inc.、Viking Group Inc.、Reliance Worldwide Corporation、Val-Matic Valve & Manufacturing Corp.などがあります。

主な動向

2025年8月、ハネウェルはアドバンスト・マテリアルズ部門をソルスティス社に分割申請。この動きは、冷媒、半導体、ヘルスケアパッケージングの価値を引き出すことを目的としています。ソルスティスは独立した特殊素材会社として運営。

2025年4月、レインバードはスマート灌漑の新興企業であるOtO Inc.を買収し、住宅向け製品を拡大。OtO社のIoT対応スプリンクラーシステムは、レインバードの製品エコシステムと統合されます。この動きは、スマート水管理におけるレインバードの地位を強化します。

対象となる製品タイプ

– 大気圧ブレーカー(AVB)

– 減圧ゾーン(RPZ)アセンブリ

– ダブルチェックバルブアセンブリ(DCVA)

– プレッシャーバキュームブレーカー(PVB)

– ダブルチェックディテクターアセンブリ(DCDA)

– 耐圧防爆型真空ブレーカ(SVB)

– 減圧ディテクターアセンブリー (RPDA)

– その他の製品タイプ

対象材料

– ステンレス鋼

– ダクタイル鋳鉄

– 青銅

– プラスチック

– その他の材料

対象接続サイズ

– 2インチまで

– 2~4インチ

– 4インチ以上

対象となる流通チャネル

– 流通業者および卸売業者

– 直接販売

– オンライン小売

– 配管工事業者

– その他の流通チャネル

対象アプリケーション

– 飲料水システム

– 灌漑システム

– 防火システム

– HVACシステム

– 研究室・医療施設

– その他の用途

対象エンドユーザー

– 住宅

– 商業

– 産業用

– 市営

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 逆流防止装置の世界市場:製品タイプ別

5.1 導入

5.2 大気圧バキュームブレーカー(AVB)

5.3 減圧ゾーン(RPZ)アセンブリ

5.4 ダブルチェックバルブアセンブリ(DCVA)

5.5 圧力バキュームブレーカー(PVB)

5.6 ダブルチェックディテクターアセンブリー(DCDA)

5.7 耐圧防爆型真空ブレーカ(SVB)

5.8 減圧ディテクタアセンブリ(RPDA)

5.9 その他の製品タイプ

6 逆流防止装置の世界市場:材料別

6.1 はじめに

6.2 ステンレス鋼

6.3 ダクタイル鋳鉄

6.4 青銅

6.5 プラスチック

6.6 その他の素材

7 逆流防止装置の世界市場、接続サイズ別

7.1 はじめに

7.2 2インチまで

7.3 2~4インチ

7.4 4インチ以上

8 逆流防止装置の世界市場、流通経路別

8.1 はじめに

8.2 流通業者と卸売業者

8.3 直接販売

8.4 オンライン小売

8.5 配管工事業者

8.6 その他の流通チャネル

9 逆流防止装置の世界市場、用途別

9.1 はじめに

9.2 飲料水システム

9.3 灌漑システム

9.4 防火システム

9.5 HVACシステム

9.6 研究所・医療施設

9.7 その他の用途

10 逆流防止装置の世界市場、エンドユーザー別

10.1 はじめに

10.2 住宅用

10.3 商業

10.4 工業用

10.5 自治体

10.6 その他のエンドユーザー

11 逆流防止装置の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Watts Water Technologies Inc.

13.2 Zurn Industries LLC

13.3 Apollo Valves

13.4 Honeywell International Inc.

13.5 Mueller Co., LLC

13.6 Wilkins

13.7 Febco

13.8 Rain Bird Corporation

13.9 Toro Company

13.10 Emerson Electric Co.

13.11 Schneider Electric SE

13.12 Flomatic Corporation

13.13 Conbraco Industries Inc.

13.14 Viking Group Inc.

13.15 Reliance Worldwide Corporation

13.16 Val-Matic Valve & Manufacturing Corp