❖本調査資料に関するお問い合わせはこちら❖

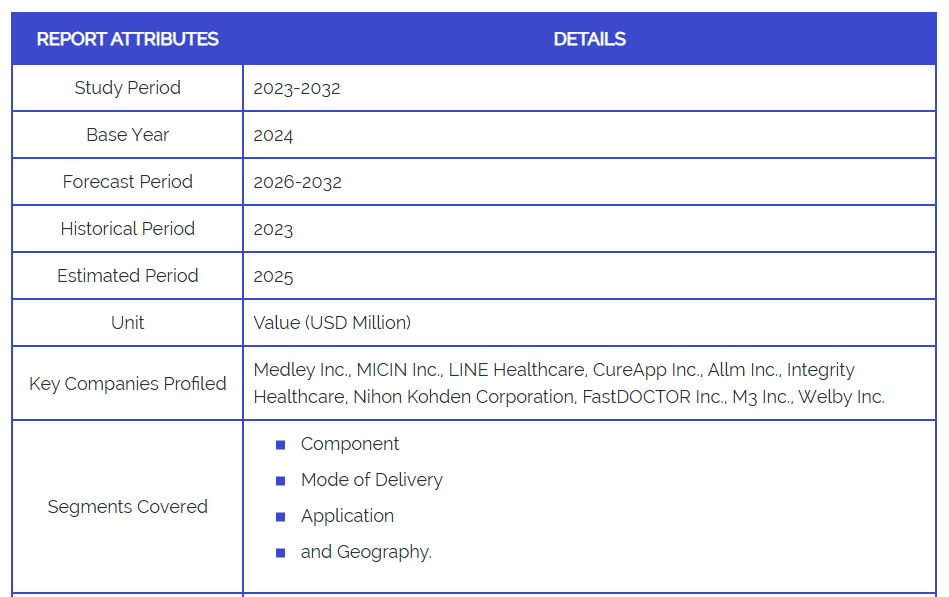

日本の遠隔医療市場規模は、2024年に62億4500万米ドルと評価され、2032年までに422億6318万米ドルに達すると予測されております。

予測期間である2026年から2032年にかけて、年平均成長率(CAGR)27%で成長する見込みです。

日本の遠隔医療市場の推進要因

日本の遠隔医療市場の推進要因は、様々な要素の影響を受けます。これには以下のようなものが含まれます:

- 高齢化人口の増加: 日本における高齢者の増加は、慢性疾患の管理や日常的な医療モニタリングのための遠隔医療サービスの需要を促進しています。さらに、この人口動態の変化は、通院回数の削減と患者の利便性向上を目的とした遠隔ケアソリューションの導入を後押ししています。

- 医療の高騰: 医療支出の増加は、病院や診療所の負担を軽減する費用対効果の高い遠隔医療ソリューションへの需要を押し上げています。さらに、患者と医療提供者は、対面診療に代わる手頃な選択肢として、ますますオンライン診療を利用するようになってきています。

- 政府の政策支援: 政府の取り組みの拡大と有利な政策が、日本の医療システム全体での遠隔医療の導入を促進しています。加えて、当局は、特に地方や医療サービスが行き届いていない地域におけるアクセシビリティの向上を目的として、デジタルヘルス分野のイノベーションを奨励しています。

- 都市化と多忙な生活様式: ますます慌ただしくなる都市生活により、遠隔医療プラットフォームを通じた便利な医療サービスの需要が高まっています。さらに、患者様は時間を節約し、病院や診療所での長い待ち時間を避けるため、オンライン診療を好んで利用されています。

- デジタルインフラの進展: 高速インターネットとモバイル通信の普及拡大により、遠隔医療サービスの利用範囲が広がっています。また、日本の5G技術への投資は、高品質なビデオ診療やリアルタイム医療モニタリングをさらに支えています。

- 慢性疾患の蔓延: 糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の症例増加により、遠隔医療ソリューションによる継続的なモニタリングの需要が生じています。さらに、患者様は治療の順守と健康状態の改善のためにこれらのサービスを採用しています。

- COVID-19パンデミックの影響: COVID-19パンデミックの継続的な影響により、対面診療の必要性が減少し、遠隔医療の導入が加速しています。また、患者様は長期的な医療習慣の一環として、仮想ケアプラットフォームへの依存を維持しています。

日本の遠隔医療市場の制約要因

日本の遠隔医療市場には、いくつかの制約要因や課題が存在します。これには以下のようなものが含まれます:

- 激しい市場競争: 激しい市場競争に対処することは、新規参入者が勢いを得ることを困難にしています。さらに、既存ブランドは自社製品を積極的にマーケティングしており、小規模なプレーヤーが目立つ余地が少なくなっています。

- 規制上の障壁:遠隔医療サービスに関する厳格な規制や承認プロセスへの対応が、市場拡大の障壁となっています。また、頻繁な政策変更により、新たなデジタルヘルスソリューションの導入を試みる事業者にとって不確実性が増しています。

- データプライバシーへの懸念:患者のプライバシーとデータセキュリティリスクへの対応は、遠隔医療プラットフォームにとって大きな課題となっています。さらに、サイバー脅威の増加により、患者がオンライン上で機密性の高い健康情報を共有することに躊躇する傾向が強まっています。

- 技術アクセスの格差: デジタルインフラへのアクセス格差が、地方や遠隔地での導入を制限しています。加えて、技術リテラシーが限られる高齢患者は、遠隔医療プラットフォームの効果的な利用に苦労しています。

- 初期導入コストの高さ: ソフトウェア、デバイス、統合システムを含む遠隔医療インフラの高コスト管理は、小規模な診療所や病院にとって障壁となっています。さらに、限定的な償還政策が医療提供者の財政的負担を増大させています。

- 医師の採用が限定的:医師が従来型の対面診療から遠隔医療へ移行するよう促すことは困難を伴っています。さらに、診断精度への懸念や個人的な交流の減少が、医療の専門家による受け入れを遅らせています。

- 既存システムとの統合:遠隔医療プラットフォームを既存の病院ITシステムに統合する苦労が、円滑なワークフローを複雑にしています。また、異なるプラットフォーム間の相互運用性の欠如が非効率性を引き起こし、より広範な採用を遅らせています。

日本の遠隔医療市場セグメンテーション分析

日本の遠隔医療市場は、構成要素、提供形態、用途、地域に基づいてセグメント化されています。

日本の遠隔医療市場、構成要素別

- ハードウェア:遠隔医療における医療機器やモニタリング装置の需要増加により、ハードウェア分野が市場を牽引しています。さらに、ウェアラブル技術や診断ツールの進歩が、医療施設全体での導入を促進しています。

- ソフトウェア:統合型デジタルヘルスプラットフォームや患者管理システムの必要性から、ソフトウェア分野は急速な成長を遂げています。さらに、AIを活用した診断ツールや遠隔医療アプリケーションが、全国的な医療提供手段を変革しています。

- サービス: テレヘルスソリューションの技術サポート、導入、保守に対する需要の高まりにより、サービス分野は着実な拡大を維持しています。加えて、デジタルトランスフォーメーション(DX)の取り組みを導入する医療提供者にとって、コンサルティングやトレーニングサービスが不可欠になりつつあります。

日本テレヘルス市場、提供形態別

- ウェブベース提供: ウェブベース提供は、複数のデバイスやブラウザでのアクセシビリティと互換性により、市場をリードしています。また、専門的なソフトウェアのインストールを必要としない導入の容易さが、迅速な展開を求める医療提供者を惹きつけています。

- クラウドベース提供:クラウドベース提供は、その拡張性、費用対効果、および遠隔アクセス性の利点により、最も速い成長を見せています。さらに、強化されたデータセキュリティ機能と自動更新が、医療機関のクラウド導入を促進しています。

- オンプレミス提供:オンプレミス提供は、医療分野におけるデータセキュリティ上の懸念や規制順守要件により、依然として大きなシェアを維持しています。さらに、大規模病院や医療センターでは、機密性の高い患者情報やシステム管理をローカルで制御することを好みます。

日本の遠隔医療市場:用途別

- 遠隔診療: 高齢化社会のニーズと地方における医師不足により、遠隔診療が最大のセグメントとなっています。さらに、遠隔医療相談を促進する政府の取り組みが、医療提供者と患者双方における導入を加速させています。

- 遠隔モニタリング: 遠隔モニタリングは、慢性疾患の有病率増加と継続的な患者監視の必要性により、著しい成長を遂げています。さらに、高度なウェアラブルデバイスとIoT統合により、リアルタイムの健康データ収集・分析が可能となっています。

- 遠隔教育・研修: 継続的な医学教育とスキル開発の必要性から、遠隔教育・研修は急速に拡大しています。さらに、仮想現実(VR)とシミュレーション技術が、医療従事者向けの没入型学習体験を創出しています。

- テレファーマシー:遠隔地や高齢者施設における薬剤管理の必要性から、テレファーマシーは勢いを増しています。また、デジタル処方箋システムと自動調剤技術が、服薬遵守と患者安全の向上に貢献しています。

- テレラジオロジー:放射線科医の不足と専門的な画像診断サービスの必要性から、テレラジオロジーは着実な成長を維持しています。加えて、AI支援診断ツールと高解像度画像技術が、遠隔放射線サービスの精度と効率性を向上させています。

日本の遠隔医療市場:地域別

- 東京都: 東京都は主要医療機関の集中と先進的な技術インフラにより市場を牽引しております。加えて、高い人口密度と政府のデジタルヘルス施策が遠隔医療の広範な普及を促進しております。

- 大阪: 大阪は数多くの病院や医療センターを有する主要な医療拠点としての位置付けから、強い成長を見せています。さらに、医療イノベーションと研究への注力が、テレヘルス技術への多大な投資を呼び込んでいます。

- 名古屋: 名古屋は高齢化人口の増加とアクセス可能な医療サービスの必要性から、着実な拡大を経験しています。加えて、同市の製造業における専門性が、テレヘルスハードウェアや医療機器技術の開発に貢献しています。

- 横浜: 横浜は東京への近接性と整備された医療インフラにより、重要な市場存在感を維持しております。また、スマートシティ構想において遠隔医療ソリューションをデジタルヘルスエコシステムに統合する取り組みが進められております。

- 福岡: 福岡は、デジタルヘルス施策への政府支援と地域医療課題により成長市場として台頭しております。加えて、技術拠点としての地位が遠隔医療アプリケーション・サービスの革新を促進しております。

主要プレイヤー

「日本遠隔医療市場」調査レポートは、グローバル市場に焦点を当てた貴重な知見を提供します。市場の主要プレイヤーは以下の通りです:Medley Inc., MICIN Inc., LINE Healthcare, CureApp Inc., Allm Inc., Integrity Healthcare, Nihon Kohden Corporation, FastDOCTOR Inc., M3 Inc., Welby Inc.

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表を詳細に分析するとともに、製品ベンチマークやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、世界市場におけるシェアおよび順位分析も含まれております。

1 はじめに

1.1 市場定義

1.2 市場セグメンテーション

1.3 調査期間

1.4 前提条件

1.5 制限事項

2 調査方法論

2.1 データマイニング

2.2 二次調査

2.3 一次調査

2.4 専門家の助言

2.5 品質チェック

2.6 最終レビュー

2.7 データの三角測量

2.8 ボトムアップアプローチ

2.9 トップダウンアプローチ

2.10 調査フロー

2.11 データ年齢層

3 エグゼクティブサマリー

3.1 日本遠隔医療市場概要

3.2 日本遠隔医療市場規模予測(百万米ドル)

3.3 日本遠隔医療市場生態系マッピング

3.4 競合分析:ファンネル図

3.5 日本遠隔医療市場の絶対的市場機会

3.6 日本遠隔医療市場の地域別魅力度分析

3.7 日本遠隔医療市場の構成要素別魅力度分析

3.8 日本遠隔医療市場:提供形態別魅力度分析

3.9 日本遠隔医療市場:用途別魅力度分析

3.10 日本遠隔医療市場:地域別分析(CAGR%)

3.11 日本遠隔医療市場、構成要素別(百万米ドル)

3.12 日本遠隔医療市場、提供形態別(百万米ドル)

3.13 日本遠隔医療市場、用途別(百万米ドル)

3.14 日本遠隔医療市場:流通チャネル別魅力度分析(百万米ドル)

3.15 日本遠隔医療市場:地域別(百万米ドル)

3.16 将来の市場機会

4 市場見通し

4.1 日本遠隔医療市場の変遷

4.2 日本遠隔医療市場の見通し

4.3 市場推進要因

4.4 市場抑制要因

4.5 市場動向

4.6 市場機会

4.7 5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 既存競合他社間の競争

4.8 バリューチェーン分析

4.9 価格設定分析

4.10 マクロ経済分析

5 市場、構成要素別

5.1 概要

5.2 日本遠隔医療市場:構成要素別ベーシスポイントシェア(BPS)分析

5.3 ハードウェア

5.4 ソフトウェア

5.5 サービス

6 提供形態別市場

6.1 概要

6.2 日本遠隔医療市場:提供形態別ベーシスポイントシェア(BPS)分析

6.3 ウェブベース提供

6.4 クラウドベース提供

6.5 オンプレミス型提供

7 アプリケーション別市場

7.1 概要

7.2 日本遠隔医療市場:アプリケーション別ベーシスポイントシェア(BPS)分析

7.3 遠隔診療

7.4 遠隔モニタリング

7.5 遠隔教育・研修

7.6 テレファーマシー

7.7 テレラジオロジー

8 市場、地域別

8.1 概要

8.2 日本

8.2.1 東京都

8.2.2 大阪府

8.2.3 名古屋市

8.2.4 横浜市

8.2.5 福岡市

9 競争環境

9.1 概要

9.2 主要開発戦略

9.3 企業の地域別展開

9.4 ACE MATRIX

9.4.1 ACTIVE

9.4.2 CUTTING EDGE

9.4.3 EMERGING

9.4.4 INNOVATORS

10 企業プロファイル

10.1 概要

10.2 CARGILL

10.3 ADM

10.4 DSM

10.5 BASF

10.6 GLANBIA

10.7 CORBION

10.8 STERNVITAMIN

10.9 HEXAGON NUTRITION

10.10 BARENTZ

10.11 WATSON INC.

図表一覧

表 1 主要国の実質GDP成長率予測(年間変化率)

表 2 日本の遠隔医療市場、構成要素別(単位:百万米ドル)

表3 日本遠隔医療市場、提供形態別(百万米ドル)

表4 日本遠隔医療市場、用途別(百万米ドル)

表5 日本遠隔医療市場、地域別(百万米ドル)

表6 日本・東京における遠隔医療市場、国別(百万米ドル)

表7 日本・大阪における遠隔医療市場、国別(百万米ドル)

表8 日本・名古屋における遠隔医療市場、国別(百万米ドル)

表9 日本・横浜テレヘルス市場、国別(百万米ドル)

表10 日本・福岡テレヘルス市場、国別(百万米ドル)

表11 企業の地域別展開状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖