❖本調査資料に関するお問い合わせはこちら❖

Verified Market Researchの調査によりますと、以下の推進要因とトレンドが日本の遺伝子合成市場を形成しております。

バイオテクノロジー革新に対する政府支援 – 日本の「Society 5.0」構想および理化学研究所(RIKEN)等を通じたゲノム研究への多額の資金提供が市場の普及を加速させており、政府は戦略的優先分野としてバイオテクノロジーに多大な資源を割り当てております。

個別化医薬品への需要増加 – 日本の医療が精密医薬品に注力していること、および高齢化が進む人口動態が、特にがん治療や希少疾患治療分野において、カスタム遺伝子合成サービスへの需要増加を牽引しています。

日本遺伝子合成市場レポート概要

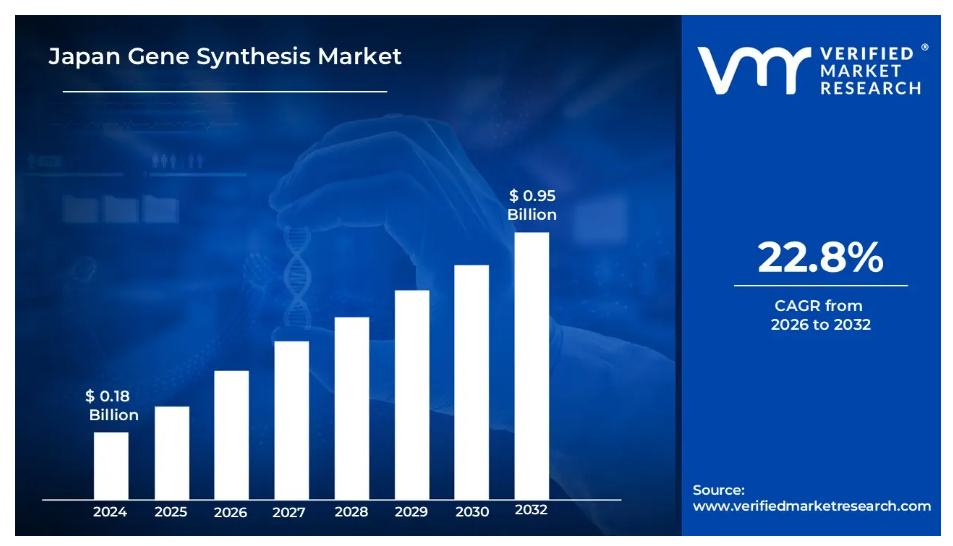

- 2024年の市場規模: 1億8000万ドル

- 2032年の市場規模: 9億5000万ドル

- CAGR(2026年~2032年): 22.8%

- 主要セグメント:

- 手段:コスト効率と確立されたインフラにより、固相合成が主流

- 最終用途:創薬イニシアチブにより、バイオテクノロジーおよび製薬企業が導入を主導

- サービス:ワクチン開発需要により、ウイルスDNA合成が最も高い成長率を示しています

- 用途:遺伝子・細胞治療開発が最も急速に成長しているセグメントです

- 主な成長要因:日本の大手製薬企業および政府主導による、個別化医薬品およびゲノム研究への投資増加

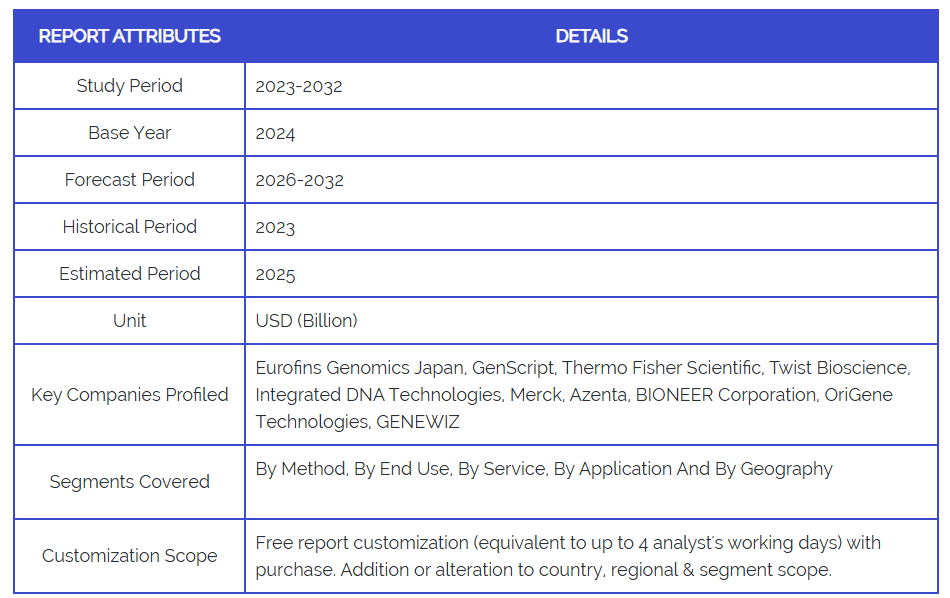

- 主要企業: Eurofins Genomics Japan, GenScript, Thermo Fisher Scientific, Twist Bioscience, Integrated DNA Technologies, Merck, Azenta, BIONEER Corporation, OriGene Technologies, GENEWIZ.

日本遺伝子合成市場の推進要因と動向

- 産学連携の拡大 – 日本の大学と製薬企業との強力な連携が合成生物学応用分野の革新を促進し、研究機関全体で遺伝子合成サービスに対する持続的な需要を生み出しています。

- ワクチン開発の加速 – パンデミック後の国内ワクチン生産能力への重点化により、日本のバイオ医薬品企業によるウイルスDNA合成およびmRNA技術開発への投資が増加しています。

- 自動化と技術統合 – 日本企業の自動化・ロボット工学における専門知識が、遺伝子合成の効率向上とコスト削減に活用され、小規模な研究機関でもサービスを利用しやすくなっています。

日本の遺伝子合成産業における制約と課題

- 高度な遺伝子合成技術の高コスト – 最先端合成プラットフォームの高価格設定は、小規模研究機関やスタートアップ企業における導入を制限しており、研究予算では即座に正当化できない多額の資本投資を必要とします。

- 規制の複雑さとコンプライアンス要件 – 日本の厳格なバイオセーフティ規制と遺伝物質の承認プロセスが長期化するため、新製品の市場参入が遅れ、サービスプロバイダーの運営コストが増加します。

- 合成生物学分野における熟練人材の不足 – 遺伝子合成および合成生物学の専門知識を持つ人材の不足は、サービス提供におけるボトルネックを生み、産業の拡大能力を制限しています。

- 国際的なサービスプロバイダーとの競争 – 中国やその他のアジア諸国を中心とした低コストの海外遺伝子合成サービスは、品質基準を維持しつつ価格を引き下げるよう、日本企業に圧力をかけています。

- 長鎖遺伝子合成の技術的課題 – 非常に長いDNA配列(10kb以上)を高精度で合成する現行技術の限界により、複雑な遺伝子工学プロジェクトや全ゲノム合成への応用が制約されています。

日本遺伝子合成市場のセグメント分析

手段別

- PCRベース酵素合成

- チップベース合成

- 固相合成

固相合成は、確立されたインフラと中程度の長さの配列に対する費用対効果の高さから、日本市場で最大のシェアを維持しています。日本企業は日常的な用途にこの手法を好んで採用していますが、ハイスループット能力を必要とする研究機関の間ではチップベース合成が普及しつつあります。PCRベース酵素合成は、特に製薬研究環境において特定の酵素条件が求められるニッチな用途に活用されています。

最終用途別

- バイオテクノロジー・製薬企業

- 学術・政府系研究機関

- 受託研究機関(CRO) (CROs)

バイオテクノロジーおよび製薬企業は主要な最終用途セグメントを占めており、武田薬品工業、アステラス製薬、第一三共など、遺伝子治療研究に多額の投資を行う日本の強力な製薬産業に牽引されています。学術・政府研究機関、特に理化学研究所(RIKEN)や大学医学部は、政府資金によるゲノムプロジェクトを通じて需要に大きく貢献しています。CROs(受託研究機関)は、国内外のクライアントにおけるアウトソーシング傾向の高まりに伴い、急速な成長を遂げています。

サービス別

- ウイルスDNA合成

- 抗体DNA合成

ウイルスDNA合成は、国内ワクチン生産能力の開発とmRNA治療薬研究への注力により、最も強い成長軌道を示しています。抗体DNA合成は、バイオ医薬品や免疫療法を開発する製薬企業からの安定した需要を維持しています。カスタムプラスミド構築や遺伝子ライブラリ合成を含むその他のサービスは、学術と産業の多様な研究用途に対応しています。

用途別

- 遺伝子・細胞治療開発

- ワクチン開発

- 疾患診断

遺伝子・細胞治療開発は、日本の再生医療に関する規制枠組みと製薬企業による多額の投資に支えられ、最も成長が著しい応用分野です。ワクチン開発はCOVID-19パンデミックを契機に重要性を増し、mRNAおよびウイルスベクタープラットフォームへの注目が高まっています。疾患診断応用は、日本の高齢化と早期発見技術への重点化から恩恵を受けており、農業バイオテクノロジーを含むその他の応用分野も新たな可能性を示しています。

日本の遺伝子合成産業の地理的分析

日本の遺伝子合成産業は、国内のバイオテクノロジーエコシステムを反映した明確な地域集中パターンを示しています。

- 東京及び広域関東圏が市場活動を主導しており、主要製薬企業の本社、東京大学や理化学研究所などの有力研究大学、そしてバイオテクノロジー系スタートアップ企業の最高密度が集積しています。この地域は、資金源、規制機関、国際協力への近接性という利点を有しています。

- 関西圏(大阪・京都・神戸)は第二の市場拠点であり、武田薬品工業の研究施設や京都大学の著名な生命科学プログラムなど、強力な製薬企業の存在感が特徴です。同地域の「バイオクラスター」構想は産業と学界の連携を促進し、専門的な遺伝子合成サービスへの需要を牽引しています。

- 横浜および神奈川県は、「ライフイノベーションゾーン」の開発により重要性を増しており、国際的なバイオテクノロジー企業を誘致し、高品質な遺伝子合成サービスの需要を生み出しています。同地域は政府の優遇措置と近代的な研究インフラの恩恵を受けています。

- 地方都市(仙台、名古屋、福岡など)では、主要都市圏に比べ規模は小さいものの、地元の大学研究プログラムや地域製薬企業に牽引された需要が顕在化しています。

日本遺伝子合成市場レポートにおける主要企業

- ユーロフィンズ・ジェノミクス・ジャパン株式会社 – 東京に強力な現地拠点を有する国際的な主要プロバイダー。日本のライフサイエンス市場で20年以上の実績を持ち、包括的なDNAシーケンシングおよび遺伝子合成サービスを提供しております。

- ジェンスクリプト・ジャパン – 日本の製薬企業および学術機関向けに、カスタム遺伝子合成、分子生物学サービス、バイオインフォマティクスソリューションを提供する主要なバイオテクノロジーサービスプロバイダーです。

- サーモフィッシャーサイエンティフィック – グローバルリーダーとして日本国内で重要な事業を展開し、主要製薬企業向けに統合型遺伝子合成プラットフォーム、試薬、自動化システムを提供しております。

- ツイストバイオサイエンス – シリコンベースDNA合成技術のパイオニアとして、パートナーシップ及び直接販売を通じて日本の顧客にサービスを提供し、ハイスループットアプリケーションを専門としております。

- インテグレーテッドDNAテクノロジーズ(IDT) – カスタムオリゴヌクレオチド及び遺伝子合成サービスの確立されたプロバイダーであり、日本の研究機関全体に強力な流通ネットワークを有しております。

- メルク(EMDミリポア) – 国際的な化学・ライフサイエンス企業。日本法人を通じて遺伝子合成サービスを提供し、製薬・バイオテクノロジー分野に注力しております。

- アゼンタ・ライフサイエンス – 自動化されたサンプル管理と遺伝子合成能力を備えたゲノミクスサービスプロバイダー。日本の製薬・研究市場にサービスを提供しております。

- BIONEER株式会社 – 日本市場で大きな存在感を示す韓国企業。現地の研究者向けにコスト効率の高い遺伝子合成および分子生物学サービスを提供しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本遺伝子合成市場(手段別)

• PCRベース酵素合成

• チップベース合成

• 固相合成

5. 日本遺伝子合成市場、用途別

• バイオテクノロジー・製薬企業

• 学術・政府研究機関

• CRO(受託研究機関)

6. 日本遺伝子合成市場、サービス別

• ウイルスDNA合成

• 抗体DNA合成

7. 日本遺伝子合成市場、用途別

• 遺伝子・細胞治療開発

• ワクチン開発

• 疾患診断

8. 地域別分析

• 日本

9. 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• COVID-19が市場に与える影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業プロファイル

• Eurofins Genomics Japan

• GenScript

• Thermo Fisher Scientific

• Twist Bioscience

• Integrated DNA Technologies

• Merck

• Azenta

• BIONEER Corporation

• OriGene Technologies

• GENEWIZ

12. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

• 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖