❖本調査資料に関するお問い合わせはこちら❖

Verified Market Researchによりますと、以下の推進要因と動向が日本のin vitro肺モデル市場を形成しております。

代替試験手法への規制推進:日本の規制当局は3R原則(代替、削減、改善)をますます支持しており、製薬企業が呼吸器毒性試験における動物実験の代替としてin vitro肺モデルを採用するよう促しています。

呼吸器疾患研究の増加:日本の高齢化と慢性閉塞性肺疾患(COPD)および喘息の有病率増加により、薬物開発の加速と疾患メカニズムの解明を目的とした高度な肺モデルへの需要が高まっています。

日本における体外肺モデル市場レポートの概要

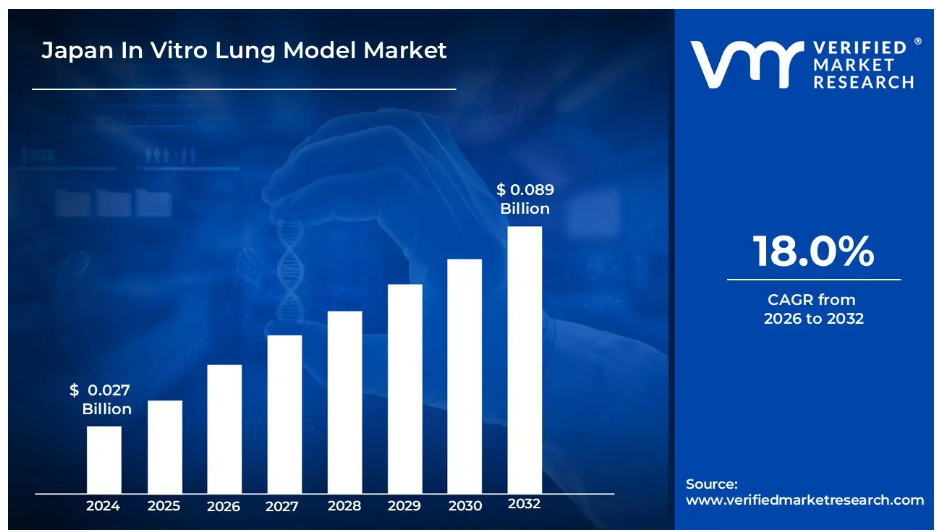

- 2024年の市場規模:2億700万米ドル

- 2032年の市場規模:8億900万米ドル

- CAGR(2026年~2032年):18.0%

- 主要な種類別セグメント:

- タイプ別:3Dモデルが主流で、製薬研究分野での採用率が高い

- エンドユーザー別:製薬・バイオテクノロジー企業が最大の収益シェアを占める

- 用途別:創薬研究と毒性試験が主要な市場需要を牽引

- 主要な成長要因:動物実験を代替するin vitroモデルへの移行を求める規制圧力の高まり

- 主要企業:Emulate Inc., Lonza Group, ATCC, MatTek Corporation, InSphero AG, Epithelix Sàrl, CN Bio Innovations, TissUse GmbH, Mimetas B.V., Thermo Fisher Scientific.

日本におけるインビトロ肺モデル市場の推進要因と動向

- 3D細胞培養技術の進歩:高度な臓器オンチップ技術と改良された3D肺組織モデルにより、より生理学的に関連性の高いデータが得られるようになり、日本の製薬企業がこれらの先進プラットフォームへの投資を進めています。

- COVID-19が呼吸器研究に与える影響:パンデミックにより呼吸器疾患への注目が高まり、ウイルスの病原性解明や治療薬スクリーニングを目的とした肺モデル開発への資金提供や研究イニシアチブが増加しています。

- 産学連携の進展:日本の大学と製薬企業とのパートナーシップ拡大により、共同研究プロジェクトや創薬プログラムにおけるin vitro肺モデルの採用が加速しています。

日本の体外肺モデル産業における制約と課題

- 初期投資コストの高さ:高度な3D肺モデルや臓器オンチッププラットフォームには多額の資本投資が必要であり、小規模な研究機関やバイオテクノロジー企業での導入を制限しています。

- 技術的複雑性とスキル要件:高度な肺モデルの操作には専門的な訓練と専門知識が必要であり、研究施設全体での広範な導入に障壁となっています。

- 標準化の不足:異なる肺モデルプラットフォーム間で標準化されたプロトコルや検証方法が欠如しているため、データ比較や規制当局の承認において課題が生じています。

- 新技術に対する文化的抵抗:一部の日本の機関では、従来型の研究慣行や新手法導入に対する保守的な姿勢が市場浸透を遅らせています。

- 規制上の検証ギャップ:医薬品承認プロセスにおけるin vitro肺モデルデータの受容に関する規制ガイダンスが不十分であるため、製薬企業に不確実性が生じています。

日本におけるin vitro肺モデル市場セグメント分析

種類別

- 2Dモデル

- 3Dモデル

3Dモデルセグメントは、優れた生理学的関連性と複雑な肺構造を模倣する能力により、日本市場を支配しています。日本の製薬企業は、従来型の2D培養と比較してより予測性の高いデータを提供するため、薬物毒性スクリーニングや疾患モデリングにおいて3Dモデルをますます好んで採用しています。このセグメントは、継続的な技術的改善と安全性評価研究に対する規制当局の受容拡大の恩恵を受けています。

用途別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

製薬・バイオテクノロジー企業は、効率的な薬剤スクリーニングと安全性評価ツールの必要性から、日本における最大のエンドユーザーセグメントを占めています。学術・研究機関は、基礎研究や産業との共同プロジェクトを通じて大きく貢献しています。このセグメントの成長は、研究開発投資の増加と代替試験手法を促進する政府の取り組みによって支えられています。

用途別

- 創薬・毒性試験

- 3Dモデル開発

- 生理学研究

創薬・毒性試験は、従来の動物試験に伴う時間とコストの削減を求める企業により、日本における主要用途を占めています。代替手法に対する規制当局の支援と、医薬品パイプライン活動の増加が、この用途の成長に寄与しています。生理学研究用途は、特に高齢化が進む日本社会で蔓延する呼吸器疾患の理解において、急速に拡大しています。

日本のin vitro肺モデル産業の地域別分析

日本市場では主要都市圏に活動が集中しており、研究機関や製薬企業の本社拠点において東京・大阪地域が主導的役割を担っています。関西地域は確立されたバイオテクノロジー・クラスターと産学連携により堅調な成長を示しています。北部地域では政府資金による研究イニシアチブを背景に採用が拡大する一方、南部地域では受託研究機関(CRO)の活動がより重視されています。都市部は先進技術や熟練労働力へのアクセス優位性から恩恵を受けており、市場発展に地域格差が生じています。

日本におけるインビトロ肺モデル市場レポートの主要企業

- エミュレート株式会社:臓器オンチップ技術の主要プロバイダーであり、呼吸器研究用途における日本の製薬企業との提携で強い存在感を示しています。

- ロンザグループ:包括的な細胞培養ソリューションと3D肺モデルを提供する多国籍企業。日本国内に確立された流通ネットワークを有します。

- ATCC:日本の研究機関向けに標準化された肺細胞株および組織モデルを提供する主要な細胞培養リソースセンターです。

- マテック社:日本の毒性学研究で広く利用されているEpiAirway肺モデルを含む3D組織モデルの専門プロバイダーです。

- インスフィロ株式会社:肝臓および肺のマイクロ組織を提供するスイス企業。日本の製薬企業における薬剤スクリーニング用途での採用が拡大中です。

- エピテリックス社:ヒト一次呼吸器上皮細胞および組織モデルの開発企業。日本の学術・商業研究分野にサービスを提供しております。

- シーエヌバイオイノベーションズ株式会社:臓器オンチップ技術企業。日本の製薬企業の医薬品開発プログラム向けに肺オンチッププラットフォームを提供しております。

- TissUse GmbH:ドイツのバイオテクノロジー企業で、日本との研究協力向けに肺モデルを含むマルチ臓器チッププラットフォームを提供しております。

- Mimetas B.V.:オランダの企業で、臓器オンチップ技術を専門とし、販売代理店との提携を通じて日本市場での存在感を拡大しております。

- Thermo Fisher Scientific:グローバルなライフサイエンス企業で、日本全国にわたり細胞培養製品と肺モデルソリューションの包括的なポートフォリオを提供しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本のインビトロ肺モデル市場(種類別)

• 2Dモデル

• 3Dモデル

5. 日本における体外肺モデル市場、用途別

• 製薬・バイオテクノロジー企業

• 学術・研究機関

6. 日本における体外肺モデル市場、応用分野別

• 創薬・毒性試験

• 生理学研究

• 3Dモデル開発

7. 地域別分析

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Emulate Inc.

• Lonza Group

• ATCC

• MatTek Corporation

• InSphero AG

• Epithelix Sàrl

• CN Bio Innovations

• TissUse GmbH

• Mimetas B.V.

• Thermo Fisher Scientific

11. 市場見通しと機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖