❖本調査資料に関するお問い合わせはこちら❖

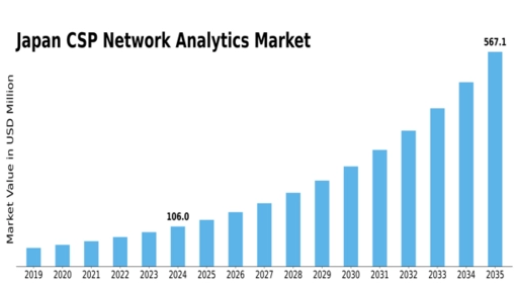

MRFRの分析によりますと、CSPネットワーク分析市場の規模は2024年に1億605万米ドルと推定されております。CSPネットワーク分析市場は、2025年の1億1866万米ドルから2035年までに3億6500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.89%を示すと予測されています。

主要な市場動向とハイライト

日本のCSPネットワーク分析市場は、技術進歩と変化する消費者ニーズを背景に、大幅な成長が見込まれております。

- AIおよび機械学習技術の採用が、ネットワーク分析能力を変革しております。

- リアルタイム分析は、業務効率と意思決定の向上において、ますます重要性を増しております。

- 市場では、規制順守とデータセキュリティ対策への強い重視が見られます。

- 主な推進要因には、ネットワーク性能向上の需要増加とIoTデバイスの統合が含まれます。

日本CSPネットワーク分析市場

年平均成長率(CAGR)

11.89%

市場規模と予測

2024年市場規模:106.05百万米ドル2035年市場規模:365.0百万米ドル

主要企業

Cisco Systems(米国)、Nokia(フィンランド)、Ericsson(スウェーデン)、Huawei Technologies(中国)、Juniper Networks(米国)、ZTE Corporation(中国)、Ciena Corporation(米国)、NetScout Systems(米国)

日本のCSPネットワーク分析市場の動向

CSPネットワーク分析市場は現在、ネットワーク性能と運用効率の向上に対する需要の高まりを背景に、変革期を迎えております。日本では、通信事業者がネットワークインフラの最適化に向け、高度な分析技術の活用に注力しております。この変化は、ネットワーク環境の複雑化が主な要因であり、データトラフィックを効果的に管理するためには高度な分析ツールが不可欠となっております。その結果、サービスプロバイダーはリアルタイム監視や予測分析を可能にする革新的なソリューションへの投資を進めており、サービス提供の改善と顧客満足度の向上を図っております。さらに、日本の規制環境も変化しており、当局はデータプライバシーとセキュリティの重要性を強調しております。この規制の焦点により、CSPネットワーク分析市場内の企業は、より強固なコンプライアンス対策の導入を促されています。人工知能(AI)と機械学習技術の統合も普及しつつあり、これらのツールはデータ分析と意思決定の能力を強化します。その結果、組織が分析の力を活用して戦略的イニシアチブを推進し、急速に変化する環境で競争優位性を維持しようとする中、市場は大幅な成長が見込まれています。

AIおよび機械学習の導入

CSPネットワーク分析市場において、人工知能(AI)と機械学習技術の統合がますます顕著になっております。これらの先進的なツールはデータ分析の精度向上を促進し、サービスプロバイダーが情報に基づいた意思決定を行い、業務効率を高めることを可能にします。

リアルタイム分析への注力

サービスプロバイダーの間で、リアルタイム分析への重視が高まっております。この傾向は、ネットワークパフォーマンスに関する即時的な洞察の必要性を反映しており、プロアクティブな管理と潜在的な問題への迅速な対応を可能にします。

規制順守とデータセキュリティ

規制枠組みが進化する中、CSPネットワーク分析市場ではデータプライバシーとセキュリティへの注目が高まっています。企業は機密情報を保護し顧客の信頼を維持するため、コンプライアンス対策の優先度を高めています。

日本のCSPネットワーク分析市場の推進要因

5G技術の台頭

5G技術の登場は、日本のCSPネットワーク分析市場に変革的な影響をもたらす見込みです。5Gネットワークの展開に伴い、データトラフィックと接続需要が急激に増加しています。この技術的進歩により、ネットワークパフォーマンスをリアルタイムで管理・最適化できる高度な分析ソリューションが求められています。日本の5G市場は2025年までに100億ドル規模に達すると予測されており、インフラと分析能力への多大な投資が示唆されています。サービスプロバイダーが5Gの利点を活用しようとする中、増加したデータ負荷を処理し実用的な知見を提供できる高度なネットワーク分析ツールへの需要は高まり、市場内の革新と競争を促進する見込みです。

IoTデバイスの統合

日本におけるモノのインターネット(IoT)デバイスの普及は、CSPネットワーク分析市場に大きな影響を与えています。数百万台の接続デバイスが膨大なデータを生成する中、この情報を効果的に処理・分析できる解析ソリューションが急務となっています。IoTデバイスのネットワークインフラへの統合は、サービスプロバイダーにとって新たな課題と機会を生み出しています。日本のIoTデバイス数は2026年までに10億台を超えると推定されており、堅牢な分析能力の必要性がさらに強調されています。この傾向は、企業がデータ流入を管理し有意義な知見を導き出すために高度な分析ツールへの投資が必要であることを示唆しており、最終的にCSPネットワーク分析市場の成長を促進します。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行は、日本のCSPネットワーク分析市場を再構築しています。組織が業務をクラウドへ移行する動きが加速する中、クラウド環境でシームレスに動作する分析ツールへの需要が高まっています。この移行により、ネットワーク分析管理における拡張性、柔軟性、コスト効率が向上します。最近の報告によれば、日本のクラウドサービス市場は2025年までに200億ドル規模に達すると予測されており、関連分析サービスの成長可能性が浮き彫りとなっています。企業は、急速に進化するデジタル環境において競争優位性を維持するために不可欠な、リアルタイムデータ処理や強化されたコラボレーションといったクラウドベース分析の利点を認識しつつあります。

顧客体験の向上に注力

顧客体験の向上は、日本の通信事業者向けネットワーク分析市場における重要な推進要因となりつつあります。競争が激化する中、サービスプロバイダーは顧客満足度とロイヤルティの向上をますます優先しています。顧客の行動や嗜好に関する洞察を提供する分析ツールは、変化する需要に応じたサービス提供に不可欠です。顧客分析を活用する企業は、顧客維持率を最大30%向上させられると推定されています。この顧客体験への注力は、高度な分析ソリューションの導入を促進するだけでなく、サービスプロバイダーにイノベーションと提供サービスの差別化を促しています。その結果、CSPネットワーク分析市場では、顧客とのやり取りや嗜好をより深く理解するためのツールに対する需要が高まる見込みです。

ネットワーク性能向上の需要増加

日本のCSPネットワーク分析市場では、ネットワーク性能向上の需要が顕著に高まっています。企業がデジタルインフラへの依存度を高めるにつれ、効率的なネットワーク管理の必要性が極めて重要となっています。この需要は、ネットワーク環境の複雑化が進み、パフォーマンスを最適化するための高度な分析が不可欠となっていることに起因しています。最近のデータによると、今後5年間で市場は約15%のCAGRで成長すると予測されています。企業は、ネットワーク運用に関するリアルタイムの洞察を提供し、問題を積極的に解決し、サービス提供を改善できるソリューションを求めています。この傾向は、大量のデータを処理し実用的な洞察を提供できる高度な分析ツールへの移行を示しており、ネットワーク全体の効率性向上につながります。

市場セグメントの洞察

CSPネットワーク分析市場 コンポーネント別洞察

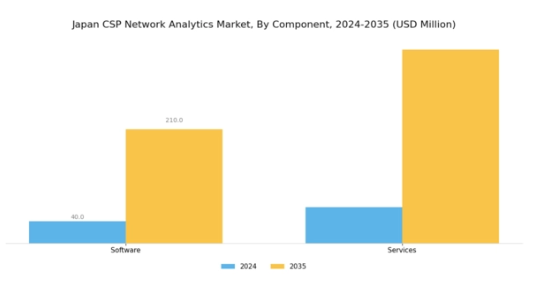

日本のCSPネットワーク分析市場は、コンポーネントの観点に焦点を当てると、著しい成長の勢いを見せており、通信分野における分析能力の強化への漸進的な移行を反映しています。この分野において、データを活用して業務効率とイノベーションを推進する上で重要な役割を担う「ソフトウェア」と「サービス」の2つの領域が極めて重要です。ソフトウェアの重要性は、リアルタイムデータ分析を可能にする高度なツールを提供し、通信サービスプロバイダーが迅速に情報に基づいた意思決定を行うことを支援する点にあります。

この機能は、特に国内の消費者や企業の固有のニーズを考慮すると、市場ニーズへの迅速な適応が競争力にとって不可欠な日本において極めて重要です。一方、サービスはネットワーク分析ソリューションの導入、実装、管理を支援する多様な提供内容を含みます。ネットワークの複雑化とデータ量の増加に伴い、通信事業者が分析ツールを最適に活用できるよう、堅牢なサポートサービスが不可欠です。データ駆動型戦略を管理する専門的知見への需要は、コンポーネント分野におけるサービスの重要な影響力を裏付けています。

さらに、日本がデジタルインフラと先進的な通信技術への投資を継続する中、日本CSPネットワーク分析市場のセグメンテーションは成長に向けた有望な展望を示しています。これは、日本がアジア太平洋地域における主要なデジタル経済となることを戦略的目標としていることを考慮すると、特に重要です。全体として、日本CSPネットワーク分析市場のコンポーネントセグメントは、ベンダーと企業の双方のニーズに直接応える重要な洞察と機能を提供し、進化するデジタル環境を効果的にナビゲートすることを可能にする態勢が整っています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

CSPネットワーク分析市場の展開に関する洞察

日本CSPネットワーク分析市場の展開セグメントは、ネットワーク分析ソリューション全体の状況を形成する上で重要な役割を果たしています。このセグメントは主に、クラウドとオンプレミス展開という2つの主要なアプローチで構成されています。クラウドベースのソリューションは、その拡張性と柔軟性により注目を集めており、組織が変化する市場の需要に迅速に対応することを可能にします。一方、オンプレミス導入は、データセキュリティやインフラ管理を優先する企業にとって依然として重要です。これらの導入方法の組み合わせは、堅牢な分析フレームワークの構築に寄与し、日本の通信サービスプロバイダーの業務効率とリアルタイム意思決定を強化します。

特に、クラウド技術の進歩とデジタルトランスフォーメーションへの投資拡大がクラウド導入への移行を促進し、新たなイノベーションの機会を創出しています。ただし、データ主権規制や統合の複雑さといった課題も市場には存在します。企業がこうした動向に対応する中、導入セグメントは日本のCSPネットワーク分析市場における成長の重要な推進力となる見込みであり、業界環境の多様なニーズを反映しています。

CSPネットワーク分析市場の組織規模別インサイト

組織規模別に分類した日本のCSPネットワーク分析市場は、特に中小企業(SME)と大企業を中心に、異なる規模の主要プレイヤーが存在する明確な構造を示しています。中小企業は、業務効率の向上とコスト管理のためにクラウドベースのソリューションへの依存度が高まっていることから、市場のかなりの部分を占めています。このセグメントからの需要は、顧客満足度の向上とリソース配分の最適化を図るためのリアルタイム分析と優れたネットワーク管理の必要性によって促進されています。一方、大企業は、戦略的意思決定と競争優位性の獲得のために高度な分析を活用し、業界を支配しています。

複雑なデータストリームを処理し、複数地域にわたる統合運用を促進するためには、堅牢なネットワーク分析ソリューションが必要となります。政府主導の技術導入促進施策により日本のデジタルトランスフォーメーションが加速する中、両セグメントとも成長が見込まれます。こうした動向は、ネットワーク分析が業務効率化だけでなく、競争激化する環境を乗り切るために不可欠なデータ駆動型インサイトの活用を可能にする重要性を浮き彫りにしています。

CSPネットワーク分析市場 エンドユーザー動向

日本のCSPネットワーク分析市場におけるエンドユーザーセグメントは、モバイル事業者および固定通信事業者の双方に対応する多様なアプリケーションを含みます。モバイル分野は、全国的な高速インターネットおよびモバイルサービス需要の増加、特に5G技術の導入拡大を背景に、著しい勢いを見せています。モバイル事業者は、ネットワーク性能の最適化や顧客体験の向上において重要な役割を担い、混雑やサービス障害などの課題解決に分析技術を活用しています。

一方、固定通信事業者は、ブロードバンドサービスに注力し、住宅用・商用アプリケーション双方に不可欠な信頼性の高い高速接続を提供することで、市場に大きく貢献しています。

固定通信事業者においては、高度な分析ツールの導入が業務効率の向上とネットワーク健全性の管理において極めて重要となっております。両セグメントは、日本のデジタル環境の拡大を支え、技術導入が進む中で高まる堅牢なデータ管理戦略へのニーズに対応するために不可欠です。ユーザー体験の向上と業務効率化への注力が強まる中、この市場には豊富な成長機会が存在しております。

主要プレイヤーと競争環境

日本のCSPネットワーク分析市場は、急速な技術進歩とデータ駆動型インサイトへの需要増加により、ダイナミックな競争環境が特徴です。シスコシステムズ(米国)、ノキア(フィンランド)、エリクソン(スウェーデン)などの主要プレイヤーは、ネットワーク管理および分析ソリューションにおける広範なポートフォリオを活用する戦略的立場にあります。シスコシステムズ(米国)はソフトウェア定義ネットワーク(SDN)技術を通じた革新に注力し、ノキア(フィンランド)はサービス提供強化のため現地通信事業者との連携を重視しています。エリクソン(スウェーデン)はデジタルトランスフォーメーション施策を積極的に推進しており、これらにより高度な分析技術とリアルタイムデータ処理への依存度が高まる競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしています。この分散化により多様なソリューションが提供され、様々な顧客ニーズに対応しつつ、競争を通じたイノベーションが促進されています。

2025年10月、シスコシステムズ(米国)は、ネットワーク性能と顧客体験の向上を目的とした高度な分析プラットフォームの導入に向け、日本の主要通信事業者との戦略的提携を発表しました。この連携は、シスコの地域における基盤強化だけでなく、分析技術を活用したサービス提供の改善を目指す通信事業者の増加傾向にも合致する点で意義深いものです。

2025年9月、ノキア(フィンランド)は5Gネットワーク性能の最適化を目的とした新たなネットワーク分析ツール群を発表しました。この取り組みは、複雑化する5Gネットワークに対応し、事業者が実用的な知見を得て運用効率を向上させる上で極めて重要です。これらのツールの導入により、ノキアはネットワーク分析の進化する分野、特に日本の野心的な5G展開において主要なプレイヤーとしての地位を確立しました。

2025年8月、エリクソン(スウェーデン)は主要な日本のモバイル通信事業者との協業を拡大し、AI駆動型分析をネットワーク管理システムに統合しました。この動きは、予測メンテナンスや意思決定能力の強化を可能にするAIのネットワーク分析における重要性が高まっていることを示しています。AIを統合することで、エリクソンはサービス提供を強化するだけでなく、CSPネットワーク分析市場におけるイノベーションへの取り組みをさらに強化しています。

2025年11月現在、CSPネットワーク分析市場の動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、急速に変化する市場ニーズへのイノベーションと適応能力にかかっていることが示唆されております。

業界動向

日本のCSPネットワーク分析市場では、通信事業者の業務効率を再構築するデータ分析および人工知能技術の進展を含む、重要な進展が最近見られています。シスコ、ノキア、ファーウェイなどの企業は、ネットワーク性能とユーザー体験を向上させるため、分析能力の積極的な拡充を進めています。2023年7月には、富士通がキーサイト・テクノロジーズとの協業を発表し、CSP業務の俊敏性向上を目的とした強化型ネットワーク分析ソリューションの開発に取り組んでいます。一方、2023年8月にはZTEが5Gネットワーク向けに特化した革新的なソリューションを導入し、分析プロセスと市場成長に大きな影響を与えました。

対象企業間ではここ数ヶ月、大きな合併や買収は確認されていませんが、日本の主要通信事業者によるデジタルトランスフォーメーションへの投資増加に支えられ、市場全体は着実な成長軌道を辿っています。さらにNECとエリクソンは、データ駆動型の意思決定改善を求める顧客ニーズに応え、分析プラットフォームの継続的な更新を進めています。日本における持続可能な技術への重視の高まりも、技術進歩と並行して企業がより環境に配慮した取り組みを採用する中で、CSPネットワーク分析分野を牽引し続けております。これらの動向は、日本の通信業界における分析市場の競争環境と急速な進化を反映しております。

今後の見通し

日本CSPネットワーク分析市場の将来展望

日本のCSPネットワーク分析市場は、技術進歩とデータ駆動型インサイトへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.89%で成長が見込まれます。

新たな機会は以下の分野にあります:

- ネットワーク最適化のためのAI駆動型予測分析ツールの開発

- リアルタイムネットワーク性能監視のためのIoTソリューションの統合

- 拡張性と柔軟性を高めるクラウドベース分析プラットフォームの拡大

2035年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本CSPネットワーク分析市場 エンドユーザー別展望

- モバイル通信事業者

- 固定通信事業者

日本CSPネットワーク分析市場 コンポーネント別展望

- ソフトウェア

- サービス

日本CSPネットワーク分析市場 導入形態別展望

- クラウド

- オンプレミス

日本CSPネットワーク分析市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第4章:定量分析

4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 モバイル事業者

4.4.2 固定通信事業者

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

Cisco Systems (US)

5.2.2 Nokia (FI)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Ericsson (SE)

5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Huawei Technologies(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Juniper Networks(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ZTE Corporation(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Ciena Corporation(米国)

- 5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NetScout Systems(米国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場展開別分析

6.4 日本市場組織規模別分析

6.5 日本市場エンドユーザー別分析

6.6 情報通信技術(ICT)主要購買基準

6.7 MRFR調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン: 情報通信技術(ICT)

6.12 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.13 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

5.2 企業プロファイル

5.2.1 Cisco Systems(米国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖