❖本調査資料に関するお問い合わせはこちら❖

Verified Market Research によりますと、

パンデミック対策投資: 新型コロナウイルス感染症(COVID-19)によるサプライチェーンの脆弱性が明らかになったことを受け、日本政府は国内ワクチン製造能力の強化に多額の資金を投入しており、受託製造業者にとって施設と能力を拡大する大きな機会が生まれています。

高齢化人口動態: 日本の急速な高齢化は、インフルエンザ、肺炎球菌、帯状疱疹ワクチンに対する持続的な需要を促進しており、受託製造業者は加齢に伴う予防接種のための生産能力拡大が求められています。

日本ワクチン受託製造市場レポート概要

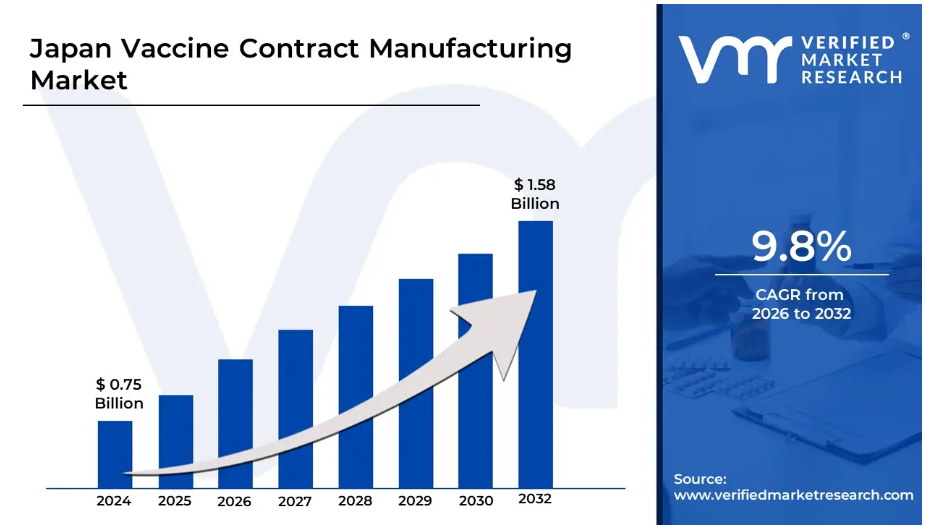

- 2024年の市場規模: 7億5,000万ドル

- 2032年の市場規模: 15億8,000万ドル

- CAGR(2026年~2032年): 9.8%

- 主要セグメント:

- ワークフロー:無菌処理の専門的要件により、充填・仕上げ工程が主流

- 用途:高齢化と政府の予防接種プログラムを背景に、ヒト用ワクチンが最大のシェアを占める

- ワクチン種類:確立された製造インフラと規制面での慣れ親しみを背景に、不活化ワクチンが市場をリード

- 主要成長要因: COVID-19パンデミックによるサプライチェーン混乱を受け、政府が国内ワクチン製造能力強化を推進

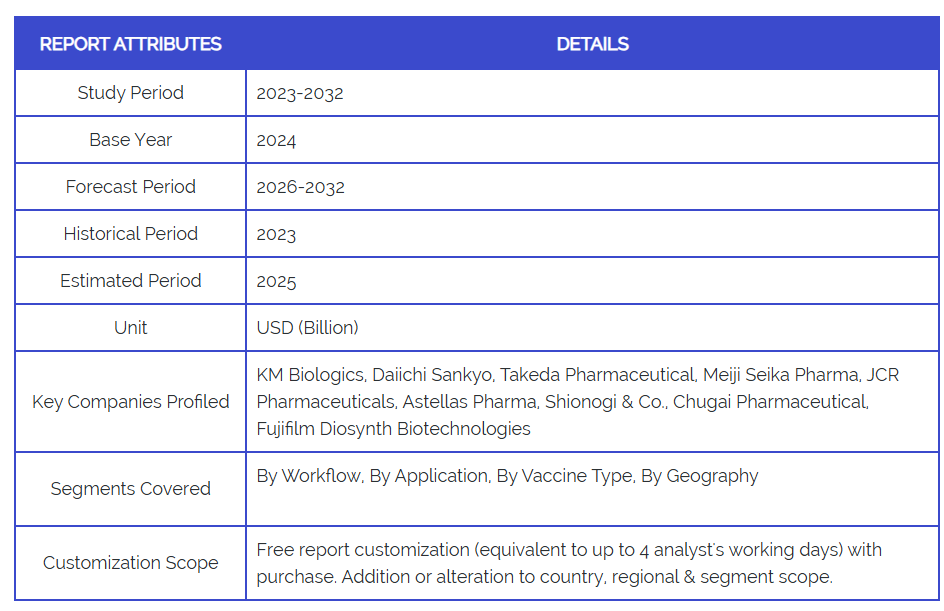

- 主要企業: KMバイオロジクス、第一三共、武田薬品工業、明治製菓ファーマ、JCRファーマ、アステラス製薬、塩野義製薬、中外製薬、富士フイルム ディオシンセ バイオテクノロジー

日本におけるワクチン受託製造市場の推進要因と動向

- mRNA技術の採用: 第一三共による日本初のmRNA製造施設の開発は、次世代ワクチンプラットフォームへの産業全体の投資を示しており、専門的なmRNA生産サービスにおける新たな受託製造の機会を創出しています。

- 規制調和の取り組み: 日本が国際的な製造基準を採用し、FDAおよびEMAとの相互承認協定を結んだことで、受託製造プロセスが合理化され、規制上の障壁が低減。これにより、グローバルなワクチン提携による市場参入が迅速化されます。

- 動物用ワクチンの拡大: ペット飼育の増加と畜産業の近代化により、動物用ワクチンの受託製造サービスへの需要が高まり、ヒト用ワクチン以外の多様な収益源が創出されています。

日本のワクチン受託製造産業における制約と課題

- 高い規制順守コスト: 医薬品医療機器総合機構(PMDA)の厳格な要件と頻繁な施設検査により、特に市場参入を目指す中小受託製造業者にとって、運営経費が増加する課題があります。

- 熟練労働力の不足: ワクチン製造の専門知識を持つ有資格のバイオテクノロジー専門家の不足が、生産能力の拡大と運営効率の向上を制約しています。

- インフラ投資要件: GMP準拠施設、専門設備、コールドチェーン物流インフラに必要な高額な設備投資が、新規参入者にとって大きな参入障壁となっています。

- 原材料供給への依存: 輸入に依存する細胞培養培地、アジュバント、特殊部品は、サプライチェーンの混乱や為替変動リスクに製造業者を晒します。

- 技術移転の複雑性: 創薬企業から受託製造業者へのワクチン生産技術移転には、時間とリソースを要するプロセスが伴い、プロジェクトの遅延や開発コストの増加を招きます。

日本におけるワクチン受託製造市場のセグメント分析

ワークフロー別

- 下流工程

- 充填・包装工程

- 分析・品質管理試験

- 包装

- 上流工程

- 細菌発現システム

- その他

- 酵母発現システム

- 哺乳類発現システム

- バキュロウイルス/昆虫発現システム

充填・仕上げ工程は、日本の無菌製剤製造における確立された専門性と最終製剤工程の重要性から、最大のワークフローセグメントを占めております。複雑な精製・濃縮工程の外部委託が進む中、下流工程処理活動は急速な成長を遂げております。上流工程、特に哺乳類発現システムは、翻訳後修飾を必要とする複雑なタンパク質ベースワクチンの生産において注目を集めております。分析・品質管理試験セグメントは、品質保証と規制順守における日本の評価の高さから恩恵を受けております。

用途別

- ヒト用

- 動物用

ヒト用ワクチンが市場を支配し、契約製造活動の約85%を占めております。これは、日本の包括的な国家予防接種プログラムと高齢化社会における医療ニーズに牽引されております。動物用セグメントは、ペット飼育率の増加と畜産農法の近代化に支えられ、有望な成長可能性を示しております。契約製造業者は、資産活用と収益の多様化を最大化するため、ヒト用と動物用ワクチンの両方を生産可能なデュアルユース施設の開発を加速しております。

ワクチン種類別

- サブユニットワクチン

- 弱毒ワクチン

- 不活化ワクチン

- トキソイドワクチン

- DNAワクチン

不活化ワクチンは、日本における確立された製造インフラと規制経路により最大の市場セグメントを占めています。サブユニットワクチンは、安全性プロファイルの向上と製造スケールアップが可能であることから、特に季節性インフルエンザやCOVID-19変異株特異的な製剤において急速な成長を遂げています。DNAワクチンは規模こそ小さいものの、特にパンデミック対策用途において大きな可能性を秘めた新興分野です。弱毒ワクチンは小児予防接種向けに安定した需要を維持しており、トキソイドワクチンは破傷風やジフテリアの追加接種など特殊用途に用いられています。

日本のワクチン受託製造産業の地域別分析

東京・横浜の首都圏地域は、製薬企業の本社、研究機関、規制当局への近接性を活かし、ワクチン受託製造活動の大半が集中しています。関西地域、特に大阪・京都周辺は、確立されたバイオテクノロジー基盤と熟練労働力の確保により、第二の製造拠点として機能しております。地方自治体は、土地コストの低さと地域経済発展のための政府支援策により、大規模製造施設にとってますます魅力的な場所となっております。沿岸地域は、原材料の輸入と地域市場への完成品輸出における物流接続性の向上という利点を有しております。

日本ワクチン受託製造市場レポートにおける主要企業

- KMバイオロジクス: ヒト用・動物用双方における細胞培養技術および組換え技術に特化した、日本を代表するワクチン製造企業です。

- 第一三共: 国内初のmRNA専用生産施設を擁し、日本におけるmRNAワクチン製造の先駆者です。

- 武田薬品工業: 国内外市場向けに受託製造サービスおよびワクチン開発パートナーシップを提供する大手製薬企業です。

- 明治製菓株式会社: COVID-19ワクチン供給イニシアチブと従来型ワクチン生産を支援する確立された受託製造企業です。

- JCRファーマ株式会社: ワクチン原薬製造および充填・包装サービスを提供する専門バイオ医薬品企業です。

- アステラス製薬: ワクチン開発および商業生産向けの受託製造能力を提供するグローバル製薬企業です。

- 塩野義製薬: ワクチン製造の専門知識とパンデミック対策能力を有する総合製薬企業です。

- 中外製薬: ロシュの子会社であり、ワクチン生産・開発支援を含むバイオテクノロジー製造サービスを提供しています。

- 富士フイルム ディオシンセ バイオテクノロジーズ: バイオ医薬品およびワクチン生産に注力し、日本国内で重要な事業を展開する世界有数の受託製造企業です。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本ワクチン受託製造市場(ワークフロー別)

• ダウンストリーム加工

• 充填・仕上げ工程

• 分析および品質管理試験

• 包装

• 上流工程

• 細菌発現システム

• 酵母発現システム

• 哺乳類発現システム

• バキュロウイルス/昆虫発現システム

5. 日本ワクチン受託製造市場、用途別

• ヒト用

• 動物用

6. 日本ワクチン受託製造市場、ワクチン種類別

• サブユニットワクチン

• 弱毒ワクチン

• 不活化ワクチン

• 毒素ワクチン

• DNAワクチン

7. 日本ワクチン受託製造市場、地域別

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• KM Biologics

• Daiichi Sankyo

• Takeda Pharmaceutical

• Meiji Seika Pharma

• JCR Pharmaceuticals

• Astellas Pharma

• Shionogi & Co.

• Chugai Pharmaceutical

• Fujifilm Diosynth Biotechnologies

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典および参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖