❖本調査資料に関するお問い合わせはこちら❖

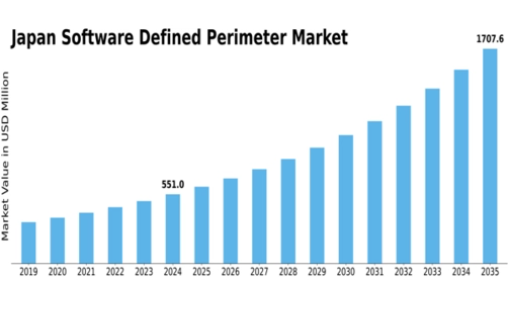

MRFRの分析によりますと、日本のソフトウェア定義境界(SDP)市場の規模は、2024年に3億5,000万米ドルと推定されております。日本のソフトウェア定義境界(SDP)市場は、2025年の3億9,266万米ドルから2035年までに12億4,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12.19%を示すと予測されています。

主要な市場動向とハイライト

日本のソフトウェア定義境界(SDP)市場は大幅な成長が見込まれております。この成長は、サイバーセキュリティニーズの高まりと規制要件の強化によって牽引されております。

- サイバーセキュリティ意識の高まりが、様々な分野におけるソフトウェア定義境界ソリューションの需要を形成しております。

- クラウドサービスとの統合は、セキュリティ態勢の強化を目指す組織にとって重要な要素となりつつあります。

- 本市場における最大のセグメントは企業セクターですが、最も成長が著しいセグメントは中小企業(SME)と見られます。

- 主な市場推進要因には、リモートワークソリューションへの需要増加と、データセキュリティに関する規制圧力が含まれます。

日本ソフトウェア定義境界市場

CAGR

12.19%

市場規模と予測

2024年市場規模350.0(百万米ドル)2035年市場規模1240.0(百万米ドル)

主要プレイヤー

Cisco Systems(米国)、Palo Alto Networks(米国)、VMware(米国)、Zscaler(米国)、Cloudflare(米国)、Fortinet(米国)、Check Point Software Technologies(イスラエル)、Akamai Technologies(米国)

日本におけるソフトウェア定義境界(SDP)市場の動向

ソフトウェア定義境界(SDP)市場は、日本において顕著な成長を遂げております。この成長は、サイバーセキュリティ脅威への懸念の高まりと、強化されたネットワークセキュリティの必要性によって推進されております。組織は、安全なアクセスポイントを構築し、機密データへの不正アクセスリスクを最小限に抑えるため、この技術の採用を拡大しております。リモートワークやクラウドベースサービスへの移行は、安全な接続性を提供し、潜在的な侵害から保護するソリューションへの需要をさらに加速させております。日本の企業がデジタルトランスフォーメーションを優先し続ける中、ソフトウェア定義境界市場は拡大が見込まれ、様々な業界の固有のニーズに応える革新的なソリューションを提供していくでしょう。加えて、日本の規制環境は進化しており、より厳格なデータ保護法が組織に高度なセキュリティ対策への投資を促しています。この傾向は、情報資産を保護することの重要性に対する認識の高まりを示しています。さらに、テクノロジープロバイダーと企業間の連携は、特定のセキュリティ課題に対処するカスタマイズされたソリューションの開発を促進しています。その結果、ソフトウェア定義境界市場は持続的な成長が見込まれており、デジタル時代におけるセキュリティとコンプライアンスへの重視の高まりを反映しています。

高まるサイバーセキュリティ意識

日本の組織間では、サイバーセキュリティ脅威に対する認識が著しく高まっています。この傾向により、機密データを保護しネットワークへの安全なアクセスを確保するため、ソフトウェア定義境界ソリューションの導入がより重視されるようになっています。

規制コンプライアンスとデータ保護

日本における規制環境の変化は、企業に厳格なデータ保護対策の導入を迫っています。これにより、国内のデータ保護法への準拠を容易にするソフトウェア定義境界技術の重要性が高まっています。

クラウドサービスとの統合

日本の企業におけるクラウド基盤への移行が進む中、ソフトウェア定義境界ソリューションとこれらのサービスの統合が不可欠となっています。この傾向は、安全なリモートアクセスを支援し、ネットワークセキュリティ全体を強化します。

日本のソフトウェア定義境界市場を牽引する要因

高度な脅威の出現

ソフトウェア定義境界市場は、高度なサイバー脅威の出現によって大きく影響を受けています。日本では、従来のセキュリティフレームワークの脆弱性を狙った高度な攻撃に組織が直面するケースが増加しています。これにより、リスクを効果的に軽減できる革新的なセキュリティソリューションの導入がより重視されるようになりました。ソフトウェア定義境界モデルは、ユーザーとデバイスを囲む安全な境界を構築することで攻撃対象領域を縮小する独自のアプローチを提供します。サイバー脅威が進化する中、適応型セキュリティ対策への需要急増が見込まれます。この傾向は、予防的セキュリティ戦略への移行を示しており、ソフトウェア定義境界市場を新たな脅威に対する防御の重要な構成要素として位置づけています。

IoTデバイスの普及拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、ソフトウェア定義境界市場に大きな影響を与えています。より多くの組織が業務にIoT技術を統合するにつれ、安全なアクセスとデータ保護の必要性が極めて重要となっています。IoTデバイスはサイバー犯罪者に悪用される脆弱性を伴うことが多く、強固なセキュリティフレームワークが求められます。ソフトウェア定義境界モデルは、制御されたアクセス環境を構築することで、これらのデバイスを保護する手段を提供します。日本のIoT市場は2025年までに300億ドル規模に成長すると予測されており、組織がIoTエコシステムを保護しようとする中で、ソフトウェア定義境界市場の需要は増加する見込みです。この傾向は、IoT導入の拡大に直面する中で包括的なセキュリティソリューションを採用することの重要性を強調しています。

データセキュリティに対する規制圧力

データセキュリティを取り巻く規制圧力は、日本においてますます厳格化しており、ソフトウェア定義境界市場に影響を与えています。組織は機密情報を保護するための様々な規制への準拠が求められており、規制要件に沿ったセキュリティ対策の実施がますます重視されるようになっています。ソフトウェア定義境界モデルは、データ保護を確保しつつコンプライアンス基準を満たすための枠組みを提供します。規制当局によるより厳格なガイドラインの施行が続く中、ソフトウェア定義境界ソリューションへの需要は増加すると予想されます。この傾向は、組織が保護を強化するだけでなく、進化する規制へのコンプライアンスを促進するセキュリティ技術への投資を優先することを示唆しています。

リモートワークソリューションの需要増加

リモートワークへの移行は、ソフトウェア定義境界市場に顕著な変革をもたらしました。日本の組織は、堅牢なセキュリティ対策を必要とするリモートワークソリューションの導入を加速させています。この傾向は、様々な場所からアクセスされる機密データを保護する必要性によって推進されています。その結果、ソフトウェア定義境界市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されています。企業は、企業リソースへの安全なアクセスを確保する技術に投資し、全体的なセキュリティ態勢を強化しています。リモートワーク環境におけるシームレスな接続性とセキュリティへの需要は、ソフトウェア定義境界ソリューションの採用を促進し、業界における重要な推進力となるでしょう。

デジタルトランスフォーメーションへの投資拡大

デジタルトランスフォーメーションの取り組みが、日本のソフトウェア定義境界市場の構造を変えつつあります。組織は業務効率と顧客エンゲージメントの向上に向け、デジタル技術への投資を拡大しています。この変化に伴い、従来の境界防御では不十分となる可能性があり、セキュリティ戦略の再評価が求められています。企業がデジタルトランスフォーメーションの目標に沿ったソリューションを模索する中、ソフトウェア定義境界市場はこの潮流から恩恵を受ける態勢にあります。最近の推計によれば、日本のデジタルトランスフォーメーション市場は2025年までに1000億ドル規模に達すると予測されており、統合セキュリティソリューションの需要を牽引しています。このデジタルインフラへの投資は、ソフトウェア定義境界技術の採用を促進し、業界における主要な推進要因となる見込みです。

市場セグメントの洞察

日本におけるソフトウェア定義境界市場のセグメント別分析

日本におけるソフトウェア定義境界(SDP)市場セグメント分析

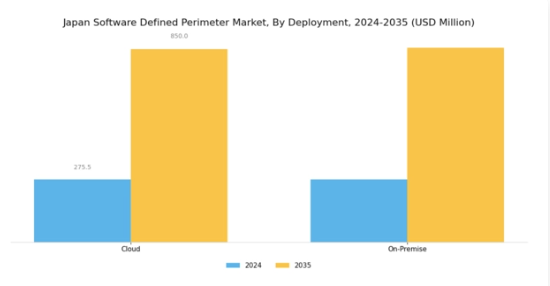

ソフトウェア定義境界(SDP)市場導入形態分析

ソフトウェア定義境界(SDP)市場導入形態分析

日本のソフトウェア定義境界(SDP)市場は著しい成長を遂げており、特に導入形態セグメントが様々なインフラにおけるネットワークセキュリティ強化に重要な役割を果たしています。デジタルトランスフォーメーションの普及とクラウドベースソリューションへの移行が加速する中、ソフトウェア定義境界技術の需要は継続的に拡大しています。日本全国の組織は、サイバー脅威からデータやアプリケーションを保護することの重要性を認識しており、これが堅牢な導入戦略の必要性を促進しています。導入セグメントは、クラウドとオンプレミスの2つの主要なアプローチによって特徴づけられ、それぞれが特定のビジネスニーズや選好に対応しています。

クラウド導入は、その柔軟性と拡張性により日本でますます人気が高まっており、企業は需要に基づいてリソースを調整しながら、強化されたセキュリティ対策を確保することが可能となります。一方、オンプレミス導入は物理インフラに対する完全な管理権限を提供し、厳格なコンプライアンスやセキュリティ要件を持つ企業に支持されています。企業はこれらの手法を選択する際、パフォーマンス、コスト、セキュリティなどの要素をますます重視しており、それぞれの影響を理解することが不可欠です。日本のソフトウェア定義境界市場が進化を続ける中、組織はこれらの導入手法を効果的に活用するため、戦略を適応させる必要があります。

リモートワークの普及拡大は、ネットワークへの不正アクセスを防止するため、リモートアクセスポイントの保護を求める組織にとって、これらのソリューションの重要性をさらに高めています。両デプロイメント戦略には固有の課題と機会が存在し、機密データの保護と業務の完全性維持のために組織が対応すべき競争環境を形成しています。サイバー脅威が進化する中、ソフトウェア定義境界技術分野における効果的なデプロイメント手法への需要は増加が見込まれ、日本の市場全体の成長に大きく寄与すると予想されます。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

ソフトウェア定義境界市場における企業タイプ別インサイト

ソフトウェア定義境界市場における企業タイプ別インサイト

日本のソフトウェア定義境界市場は、様々な企業におけるセキュアなネットワークソリューションへの需要増加を背景に、堅調な成長を遂げております。セグメンテーションは主に二つのカテゴリーに焦点を当てております:中小企業(SME)と大企業です。中小企業は、サイバーセキュリティ体制を手頃なコストで強化し、機密情報を保護しながら大企業と競争するために、ソフトウェア定義境界ソリューションの導入を加速しています。

一方、大企業は複雑で広範なネットワークを管理し、進化するサイバー脅威に対する耐性を示すために、これらの先進的なソリューションを活用しています。日本政府が経済安定の重要な要素としてサイバーセキュリティを重視する中、両カテゴリーともデジタルトランスフォーメーションの進展する環境において、大幅な拡大が見込まれています。

リモートワークやクラウド導入の潮流は、あらゆる企業形態におけるソフトウェア定義境界ソリューションの重要性をさらに浮き彫りにし、安全なアクセスモデルの必要性を支えています。市場データによれば、技術と相互接続デバイスへの依存度の高まりがセキュリティインフラ投資の重要な推進力となっており、この分野のベンダーにとって、中小企業と大企業の双方に特有のニーズに応える大きな機会が生まれています。

主要プレイヤーと競争環境

日本のソフトウェア定義境界市場は、セキュアなリモートアクセスソリューションへの需要増加とデジタルトランスフォーメーションへの注目の高まりを背景に、活発な競争環境が特徴です。シスコシステムズ(米国)、パロアルトネットワークス(米国)、ズスケーラー(米国)といった主要プレイヤーは、技術的専門性と革新的な能力を戦略的に活用する立場にあります。シスコシステムズ(米国)は継続的なイノベーションによるセキュリティポートフォリオの強化に注力し、パロアルトネットワークス(米国)は進化する脅威環境に対応するクラウドネイティブセキュリティソリューションを強調しています。ズスケーラー(米国)は場所を問わないアプリケーションへの安全なアクセス提供に専念しており、これはリモートワークやクラウド導入の現状トレンドと合致しています。これらの戦略が相まって、セキュリティ、拡張性、ユーザーエクスペリエンスを優先する競争環境を形成しています。

この市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化により、各社が独自の価値提案やカスタマイズされたソリューションで差別化を図るため、多様な提供形態とイノベーションが生まれています。

2025年10月、シスコシステムズ(米国)は高度な脅威インテリジェンスと機械学習機能を統合した新セキュリティプラットフォームの発表を行いました。この戦略的展開は、シスコが現代の複雑なサイバー脅威への対応力を強化し、ソフトウェア定義境界市場における競争優位性を高める上で重要な意味を持ちます。AI駆動の知見をセキュリティ運用に統合する取り組みは、高度化する攻撃に対する強固な防御を求める企業から高い評価を得ると予想されます。

2025年9月、パロアルトネットワークス(米国)は、日本の主要通信事業者との提携を拡大し、強化されたセキュリティサービスの提供を開始しました。この協業は、同社が同事業者の広範な顧客基盤を活用し、市場浸透を加速させる上で極めて重要です。特に地域パートナーシップが成功に大きく影響する地域において、本提携はサービス提供の強化と市場拡大における戦略的提携の重要性を浮き彫りにしています。

2025年8月、Zscaler(米国)は組織がゼロトラストセキュリティモデルをより効果的に導入できる新機能を発表しました。この開発は、リモートアクセスに伴うリスク軽減のために企業で採用が進むゼロトラストアーキテクチャへの移行傾向と合致する点で特に意義があります。この分野での提供内容を強化することで、Zscalerはセキュアアクセスソリューションのリーダーとしての地位を固め、デジタルトランスフォーメーションにおいてセキュリティを優先する組織の関心を集めることが期待されます。

2025年11月現在、ソフトウェア定義境界(SDP)市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への注目の高まりが挙げられます。戦略的提携は、企業がサービス提供の強化と市場プレゼンスの拡大に向けて協力する中で、業界の形成に重要な役割を果たしています。今後の展望としては、競争の差別化が価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性へと移行していくことが予想されます。この変化は、これらの要素を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

業界動向

日本のソフトウェア定義境界市場における最近の動向は、強化されたセキュリティソリューションへのダイナミックな移行を示しています。ZscalerやVMwareといった企業は成長を遂げ、ゼロトラストセキュリティフレームワークにおけるイノベーションを推進しています。チェック・ポイント・ソフトウェア・テクノロジーズやクラウドフレアも、包括的なクラウドセキュリティアプローチで注目を集めています。

M&Aの面では、シスコシステムズが2023年3月にサイバーセキュリティ企業を買収し、ソフトウェア定義境界(SDP)ソリューションを拡充。急成長する日本市場での競争力を強化しました。さらに過去2年間でフォーティネットは複数の日本企業と大型契約を締結し、サイバーセキュリティの重要性が高まっていることを裏付けています。日本政府はデジタルトランスフォーメーション(DX)施策に多額の投資を行っており、サイバーセキュリティへの意識向上が進んでいます。これはマイクロソフトやパロアルトネットワークスといった企業の市場評価に大きく影響しています。

最近の市場動向によれば、日本企業は増加するサイバー脅威に対抗するため、高度なセキュリティソリューションを積極的に求めており、ソフトウェア定義境界領域(SDP)の需要を押し上げています。全体として、日本市場は投資の増加、連携の強化、革新的なソリューションの登場により、国内全体のサイバーセキュリティ体制強化を目指す形で再構築が進んでいます。

今後の展望

日本におけるソフトウェア定義境界(SDP)市場の将来展望

日本のソフトウェア定義境界市場は、サイバーセキュリティ脅威の増加と安全なリモートアクセス需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)12.19%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイム脅威検知のためのAI駆動型セキュリティ分析ツールの開発

- セキュリティ強化のためのソフトウェア定義境界ソリューションとIoTデバイスの統合。

- 中小企業向けにカスタマイズされたマネージドセキュリティサービスの拡大。

2035年までに、市場は大幅な成長を達成し、サイバーセキュリティソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本ソフトウェア定義境界市場 ソリューションタイプ別見通し

- アイデンティティおよびアクセス管理

- ネットワークセキュリティ

- アプリケーションセキュリティ

- エンドポイントセキュリティ

日本ソフトウェア定義境界市場 導入モデル別見通し

- クラウド

- オンプレミス

- ハイブリッド

日本ソフトウェア定義境界市場 エンドユーザー産業別見通し

- 銀行・金融・保険

- 政府

- 医療

- IT・通信

- 小売

日本ソフトウェア定義境界市場 企業規模別見通し

- 中小企業

- 大企業

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの五力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.1.1 クラウド

- 4.1.2 オンプレミス

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、ソリューションタイプ別(百万米ドル)

- 4.2.1 識別とアクセス管理

- 4.2.2 ネットワークセキュリティ

- 4.2.3 アプリケーションセキュリティ

- 4.2.4 エンドポイントセキュリティ

- 4.3 情報通信技術、組織規模別(百万米ドル)

- 4.3.1 中小企業(SME)

- 4.3.2 大企業

- 4.4 情報通信技術(ICT)、エンドユーザー産業別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 政府

- 4.4.3 医療

- 4.4.4 IT・通信

- 4.4.5 小売

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(R&D支出) 2023年

- 5.2 企業プロファイル

- 5.2.1 シスコシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 パロアルトネットワークス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 VMware(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Zscaler(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cloudflare(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 フォーティネット(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アカマイ・テクノロジーズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場:導入モデル別分析

- 6.3 日本市場:ソリューションタイプ別分析

- 6.4 日本市場:組織規模別分析

- 6.5 日本市場:エンドユーザー産業別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.12 導入モデル別情報通信技術(ICT)、2024年(%シェア)6.13 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.13 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、ソリューションタイプ別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー産業別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、エンドユーザー産業別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

6.11 サプライ/バリューチェーン:情報通信技術(ICT)

6.14 ソリューションタイプ別情報通信技術(ICT)、2024年(%シェア)