❖本調査資料に関するお問い合わせはこちら❖

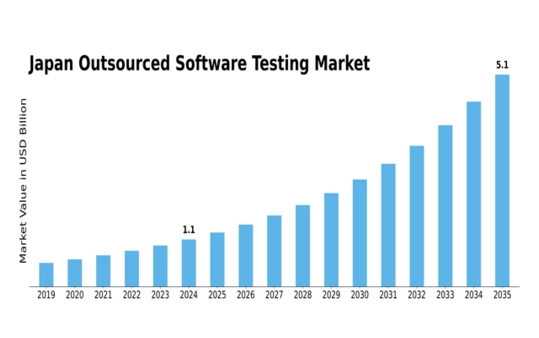

MRFRの分析によりますと、日本のアウトソーシングソフトウェアテスト市場規模は、2024年に13億8259万米ドルと推定されております。

日本のソフトウェアテストアウトソーシング市場は、2025年の15億7878万米ドルから2035年までに59億5000万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)14.19%を示すと予測されています。

主要な市場動向とハイライト

日本のソフトウェアテストアウトソーシング市場は、自動化と先進技術への着実な移行を経験しております。

- 特に最大のセグメントである機能テストにおいて、自動化への需要が高まっております。

- 組織がアプリケーションの脆弱性対策の優先度を高める中、セキュリティテストの重要性が増しております。

- AIと機械学習の統合はテスト手法を変革し、効率性と効果性を向上させております。

- 主な市場推進要因としては、品質保証の必要性の高まりと、アジャイルおよびDevOpsプラクティスへの移行が挙げられます。

主要企業

Accenture (IE), Cognizant (US), TCS (IN), Capgemini (FR), Infosys (IN), Wipro (IN), HCL Technologies (IN), Qualitest (IL)

日本のソフトウェアテストアウトソーシング市場動向

高品質なソフトウェア製品への需要増加を背景に、ソフトウェアテストアウトソーシング市場は現在著しい成長を遂げております。企業は信頼性と性能を確保するための厳格なテストプロセスの重要性を認識しております。この傾向は、ソフトウェア障害が重大な財務的損失や評判の毀損につながる金融、医療、電子商取引などの分野で特に顕著です。その結果、組織はテスト能力を強化するため専門サービスプロバイダーに依存するようになっております。これにより、中核業務に注力しつつ、ソフトウェアが最高水準の品質を満たすことが可能となります。さらに、技術の進歩がアウトソーシングソフトウェアテスト市場の構造を変革しています。自動化ツールと人工知能の統合により、テストプロセスが効率化され、手動テストに伴う時間とコストが削減されています。この変化は効率性を向上させるだけでなく、テスト結果の精度も高めています。企業がアジャイル手法を採用し続ける中、迅速かつ効果的なテストソリューションの必要性はますます重要性を増しています。その結果、ソフトウェア開発の進化するニーズに適応できる革新的なテストサービスへの需要が市場で急増する可能性が高いです。

自動化への需要の高まり

アウトソーシングされたソフトウェアテスト市場では、自動化への傾向が強まっています。組織は効率性を高め人的ミスを減らすため、自動テストツールの導入を増加させています。この傾向は、より迅速なリリースサイクルの必要性と、多大なリソースを割かずに広範なテストを実施できる能力によって推進されています。

セキュリティテストへの注力

サイバー脅威の増加に伴い、アウトソーシングされたソフトウェアテスト市場においてセキュリティテストへの注目が高まっています。企業は、機密データを保護し顧客の信頼を維持するため、自社ソフトウェアの脆弱性特定を優先課題としています。この傾向は、ソフトウェア開発におけるサイバーセキュリティの重要性に対する広範な認識を反映しています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の導入は、アウトソーシングされたソフトウェアテスト市場を変革しつつあります。これらの技術は予測分析とより賢明なテスト戦略を可能にし、欠陥のより効果的な特定とテストプロセスの最適化を実現します。この傾向は、より知的で適応性の高いテスト手法への移行を示唆しています。

日本のソフトウェアテストアウトソーシング市場の推進要因

品質保証の必要性の高まり

日本におけるソフトウェアアプリケーションの複雑化が進む中、ソフトウェアテストアウトソーシング市場における品質保証への需要が高まっています。企業は、ソフトウェアの信頼性と性能を確保するために、堅牢なテストプロセスが不可欠であることを認識しています。その結果、今後5年間で市場は約12%のCAGRで成長すると予測されています。この成長は、顧客の期待に応える高品質な製品を提供する必要性によって推進されています。さらに、ユーザー体験への重点化により、組織はテストサービスへの投資を増やし、それによってアウトソーシングされたソフトウェアテスト市場を拡大しています。品質保証への注力は単なるトレンドではなく、急速に進化するデジタル環境において競争力を維持しようとする企業にとっての必要条件です。

規制順守と基準

日本の厳格な規制環境は、様々なコンプライアンス基準の遵守を必要としており、これがアウトソーシングされたソフトウェアテスト市場の需要を牽引しています。企業は、特に金融や医療などの分野において、自社ソフトウェア製品が特定の法的・産業基準を満たしていることを保証する必要があります。このコンプライアンス要件により、規制遵守を専門とする第三者テストサービスへの依存度が高まっています。コンプライアンステスト市場は、非準拠に伴うリスク軽減を図る組織が増えることから、今後数年間で約15%の成長が見込まれています。結果として、アウトソーシングされたソフトウェアテスト市場は、複雑な規制要件を乗り切ろうとする企業にとって不可欠なパートナーとなりつつあります。

アジャイルおよびDevOps手法への移行

日本におけるアジャイルおよびDevOps手法への移行は、外部委託ソフトウェアテスト市場の構造を変容させています。組織は開発チームとテストチーム間の連携強化を目的としてこれらの手法を積極的に採用し、ソフトウェア提供プロセスの加速を図っています。この移行にはテストへの統合的アプローチが不可欠であり、企業は外部委託ソフトウェアテスト市場において専門知識を求めるケースが増加しています。市場投入までの時間を短縮しようとする企業の動きに伴い、継続的なテストとフィードバックループへの需要はさらに高まると予想されます。この変化は製品品質の向上だけでなく、イノベーションの促進にもつながり、進化する手法に適応するアウトソーシングソフトウェアテスト市場の堅調な将来性を示しています。

コスト効率とリソース最適化

日本では、コスト効率とリソース最適化の戦略として、企業がアウトソーシングソフトウェアテスト市場を利用するケースが増加しています。テスト機能を外部委託することで、企業は運用コストを大幅に削減でき、リソースを中核事業活動に振り向けることが可能となります。この傾向は、社内にテストチームを維持する財務的余裕がない中小企業(SME)において特に顕著です。テストサービスを外部委託することで最大30%のコスト削減が期待でき、多くの組織にとって非常に魅力的なインセンティブとなっています。さらに、アウトソーシングにより社内で確保が難しい専門的なスキルや技術へのアクセスが可能となり、ソフトウェアテストアウトソーシング市場の価値提案をさらに高めています。

テストツールの技術的進歩

テストツールと技術の急速な進歩は、日本のソフトウェアテストアウトソーシング市場に大きな影響を与えています。自動テストフレームワークやクラウドベースのテストソリューションといった革新は、テストプロセスの効率性と有効性を向上させています。こうした技術的進歩により、テストサイクルの高速化と精度の向上が可能となり、今日の急速なソフトウェア開発環境において極めて重要です。組織がアジャイル手法をますます採用するにつれ、高度なテストツールへの需要は高まる見込みです。この傾向は、技術的変化や開発手法に歩調を合わせられる最先端ソリューションの必要性により、アウトソーシングされたソフトウェアテスト市場が今後も進化し続けることを示唆しています。

市場セグメントの洞察

日本のアウトソーシングソフトウェアテスト市場セグメントの洞察

日本のアウトソーシングソフトウェアテスト市場セグメントの洞察

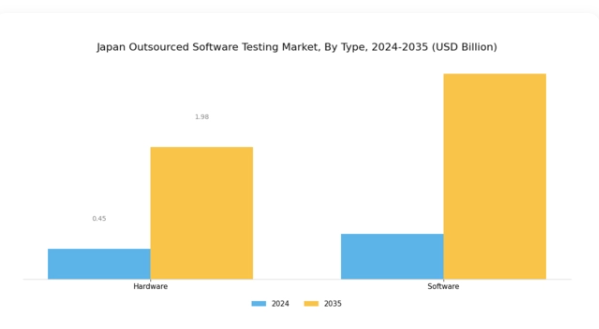

アウトソーシングソフトウェアテスト市場のタイプ別洞察

アウトソーシングソフトウェアテスト市場のタイプ別洞察

日本のアウトソーシングソフトウェアテスト市場は、様々な業界における厳格なテストソリューションへの需要の高まりを背景に、顕著な成長を遂げています。この市場はハードウェアとソフトウェアのタイプに区分されており、日本経済におけるデジタルサービスやアプリケーションの複雑化が進んでいることを反映しています。ハードウェア分野は、デジタル化が進む環境において物理的なデバイスの互換性と性能を確保しようとする企業にとって重要な役割を担っています。

日本は先進的な技術インフラで知られており、自動車、民生用電子機器、通信などの産業においてハードウェアテストへの重点的な取り組みが重要視されています。一方、ソフトウェア分野も同様に重要であり、ソフトウェアアプリケーションの機能性、セキュリティ、ユーザー体験を確保する必要性に対応しています。

日本におけるモバイルアプリケーション、クラウドサービス、モノのインターネット(IoT)の普及拡大は、包括的なソフトウェアテストソリューションの必要性を浮き彫りにしています。技術革新の加速に伴い、日本の企業は品質保証の強化と製品リリースの効率化を図るため、外部委託テストサービスへの依存を継続しています。ハードウェアとソフトウェアの両テストへの相互依存関係は、日本における外部委託ソフトウェアテスト市場を推進する共生関係を示しています。

市場動向からは、組織が両領域を包括するテスト戦略を優先する傾向が強まっており、これにより業務プロセスの効率化と顧客満足度の向上が図られています。総じて、日本のアウトソーシングソフトウェアテスト市場をハードウェアとソフトウェアに区分することは、急速に進化するデジタル環境において、企業が製品の品質と業務の卓越性を確保するために採用している多面的なアプローチを如実に示しています。

アウトソーシングソフトウェアテスト市場のアプリケーション別インサイト

アウトソーシングソフトウェアテスト市場のアプリケーション別インサイト

アプリケーション分野に焦点を当てた日本のアウトソーシングソフトウェアテスト市場は、成長を続ける状況を示しており、ソフトウェアテストが複数の重要産業において果たす重要な役割を反映しています。金融は、コンプライアンスとセキュリティを確保し、競争環境において顧客との信頼を構築するために、正確なソフトウェアテストに大きく依存しています。

一方、IT・通信分野は拡大を続けており、革新的な技術や高性能アプリケーションを支えるため、厳格なテストサービスが求められています。小売産業では、ユーザー体験と安全な取引への重点が、顧客満足度とロイヤルティを維持するための外部委託ソフトウェアテスト需要を牽引しています。

さらに、その他の産業においてもソフトウェアの信頼性と品質の重要性が認識され、効率性向上と業務の健全性維持のためにこれらのテストサービスが求められています。日本が進化する技術環境に適応する中、アプリケーション分野の成長は、高い基準と変化する顧客の期待に応えるために外部委託ソフトウェアテストへの依存度が高まっていることを示しており、市場構造全体におけるその重要性をさらに強固にしています。この分野の市場成長は、自動化、アジャイル手法、データ駆動型テストアプローチの継続的な進歩によって支えられています。

主要プレイヤーと競争環境

日本のアウトソーシングソフトウェアテスト市場は、急速な技術進歩とソフトウェア開発における品質保証への需要増加に牽引され、ダイナミックな競争環境が特徴です。アクセンチュア(アイルランド)、コグニザント(アメリカ)、TCS(インド)などの主要プレイヤーは、グローバルな専門知識を活用しつつ地域特化型ソリューションに注力する戦略的ポジションを確立しています。アクセンチュア(アイルランド)は、効率性と精度を向上させるAI駆動型テストツールへの投資を通じたイノベーションを重視しております。コグニザント(アメリカ)は地域拡大戦略を採用し、日本企業の特有のニーズに対応するため現地企業との提携関係を構築しております。タタ・コンシューマ・テクノロジー(インド)はデジタルトランスフォーメーション(DX)イニシアチブに注力し、高度な分析技術をテストプロセスに統合することで、品質とスピードを優先する競争環境を形成しております。

これらの企業が採用するビジネス戦術は、協業と戦略的パートナーシップが重要な役割を果たす、中程度の分断構造を持つ市場を反映しています。サービスのローカライズとサプライチェーンの最適化は、顧客の要求への対応力を高める共通戦略です。主要プレイヤーの総合的な影響力は、ソフトウェアテスト分野の進化するニーズに応えるために不可欠な、革新性と適応性を促進する競争環境を育んでいます。

2025年10月、アクセンチュア(アイルランド)は、日本市場向けに特化したAIベースのテストソリューションを共同開発するため、日本の主要な技術企業との提携を発表しました。この戦略的動きは、アクセンチュアの日本における基盤強化につながるだけでなく、ソフトウェアテストへのAI統合という拡大するトレンドに沿ったものであり、産業の効率性と有効性における新たな基準を確立する可能性を秘めています。

2025年9月、コグニザント(アメリカ)は日本のソフトウェアテスト企業を買収し、日本での事業拡大を図りました。これにより、カスタマイズされたテストソリューションの提供能力が強化されました。この買収は、コグニザントが市場での存在感を深め、日本企業の特定の要件に対応する姿勢を示すものであり、市場シェアの拡大やサービス提供の改善につながる可能性があります。

2025年8月、TCS(インド)はクラウドベースアプリケーションに特化した新たなテストサービス群を発表し、日本企業におけるクラウドソリューション需要の高まりに対応しました。この取り組みは、デジタルプラットフォーム移行を進める組織のニーズに応えることでTCSをクラウドテストのリーダーとして位置付け、市場における競争優位性を強化する上で極めて重要です。

2025年11月現在、ソフトウェアテストアウトソーシング市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。サービス提供とイノベーションの強化における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、そしてクライアントの特定のニーズに応えるカスタマイズされたソリューションの提供能力へと移行する可能性が高いです。この変化は、競争優位性を維持する上で、俊敏性と先見性のある戦略の重要性を浮き彫りにしています。

産業動向

日本におけるソフトウェアテスト受託市場の最近の動向は顕著であり、特に各産業における急速なデジタルトランスフォーメーションに伴い、品質保証への需要が高まっています。テックマヒンドラ、コグニザント、キャップジェミニ、アクセンチュア、インフォシス、ウィプロといった企業は、この需要に応えるため、自動化やAIを活用したテストソリューションに焦点を当て、サービスポートフォリオの拡充を積極的に進めています。さらに、最近の市場成長により、この分野の企業評価額が上昇し、戦略的提携や合併が促進されています。

2023年7月には、NTTデータと地域の中堅テスト企業が合併し、フィンテックなどの重要分野における市場シェアと専門性の拡大を目指しました。また、TCSは2023年8月、テスト手法の改善に向けたクラウド技術活用を目的として、富士通との提携を発表しました。

一方、HCLテクノロジーズはサイバーセキュリティを重視した新たなテストツール群を発表し、プライバシーとデータ保護への市場動向を反映しています。これは日本のITインフラと能力強化を目指す政府政策と合致し、同地域における効果的なソフトウェアテストアウトソーシング環境の重要性をさらに確固たるものとしています。

今後の見通し

日本のソフトウェアテストアウトソーシング市場の見通し

日本のソフトウェアテストアウトソーシング市場は、技術進歩と品質保証への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.19%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のためのAI駆動型テストツールの開発。

- 需要増加に対応したモバイルアプリケーションテストサービスの拡充。

- アジャイル開発プロセスへの自動テストソリューションの統合。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本におけるソフトウェアテストアウトソーシング市場のタイプ別展望

- ハードウェア

- ソフトウェア

日本におけるソフトウェアテストアウトソーシング市場のエンドユーザー別展望

- 金融

- IT・通信

- 小売

- その他

- セクションI:エグゼクティブサマリーおよび主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV章:定量分析

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.2 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.2.1 金融

- 4.2.2 IT・電気通信

- 4.2.3 小売

- 4.2.4 その他

- 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アクセンチュア(アイルランド)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コグニザント(アメリカ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 TCS(インド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 キャップジェミニ(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 インフォシス(インド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ウィプロ(インド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HCLテクノロジーズ(インド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 クオリテスト(イリノイ州)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場における種類別分析

- 6.3 日本市場におけるエンドユーザー別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 情報通信技術(ICT)の抑制要因影響分析

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、種類別、2024年(%シェア)

- 6.11 情報通信技術、種類別、2024年から2035年 (百万米ドル)

- 6.12 エンドユーザー別情報通信技術、2024年(シェア%)

- 6.13 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 表一覧

- 7.1 前提条件一覧

- 7.1.1

- 7.2 日本市場規模の推定値;予測

- 7.2.1 種類別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.3.1

- 7.4 買収/提携

5.1.8.1 売上高および営業利益