❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の心臓バイオマーカー市場規模は2024年に7億6800万米ドルと推定されております。

日本の心臓バイオマーカー市場は、2025年の8億6031万米ドルから2035年までに26億7732万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.02%を示すと予測されています。

主な市場動向とハイライト

日本の心臓バイオマーカー市場は、技術の進歩と医療費の増加により、成長が見込まれています。

- バイオマーカーの技術進歩により、診断の精度と患者の治療成績が向上しています。

- 市場で最大のセグメントは心臓トロポニンセグメントであり、最も急成長しているセグメントはナトリウム利尿ペプチドセグメントです。

- イノベーションに対する規制面のサポートにより、新しいバイオマーカーや診断ツールの開発が促進されています。

- 心血管疾患の発生率の上昇と医療費の増加が、市場の成長を推進する主な要因です。

主要企業

Roche Diagnostics (CH), Abbott Laboratories (US), Siemens Healthineers (DE), Ortho Clinical Diagnostics (US), Thermo Fisher Scientific (US), bioMérieux (FR), QuidelOrtho Corporation (US), Boehringer Ingelheim (DE)

日本の心臓バイオマーカー市場の動向

日本の心臓バイオマーカー市場は、心血管疾患の有病率の増加と高齢化の進展を背景に、現在著しい成長を見せています。心臓疾患の早期診断と効果的なモニタリングに対する需要が、バイオマーカー技術の進歩を推進しています。さらに、革新的な診断ツールとポイントオブケア検査の統合により、心臓治療のアクセシビリティと効率性が向上しています。医療提供者がタイムリーな介入と個別化治療計画を通じて患者アウトカムの改善を図る中、この傾向は今後も継続する見込みです。加えて、日本の規制環境は新たな心臓バイオマーカーの開発・承認を支援する方向へ進化しています。厚生労働省は研究開発イニシアチブを積極的に推進しており、これにより臨床現場へ新規バイオマーカーが導入される可能性があります。その結果、心臓バイオマーカー市場のステークホルダーは、科学的発見を実用的な応用へと結びつけるため、研究機関や医療提供者との連携にますます注力しています。この協働的アプローチは、イノベーションのペースを加速させ、日本の心臓医療全体の質を向上させる可能性を秘めています。

バイオマーカーにおける技術的進歩

心臓バイオマーカー市場では、特に高感度アッセイやポイントオブケア検査装置の開発において、急速な技術的進歩が見られます。これらの革新により診断の精度と速度が向上し、臨床現場での迅速な意思決定が可能となります。その結果、医療従事者はタイムリーな介入を提供でき、これは患者アウトカムの改善に極めて重要です。

イノベーションに対する規制面の支援

日本の規制当局は、心臓バイオマーカー市場におけるイノベーションをますます支援する姿勢を示しています。新たな診断ツールの承認プロセスを効率化するための取り組みが実施されています。このような規制環境は研究開発を促進し、患者ケアを大幅に改善できる新規バイオマーカーの導入を後押ししています。

予防医療への注目の高まり

心臓バイオマーカー市場において、予防医療への関心が高まっています。心血管疾患への認識が高まる中、医療は早期発見とリスク評価を優先しています。予防策へのこのシフトは、リスクのある個人を特定できる先進的なバイオマーカーの需要を促進し、最終的に心臓の健康管理の向上につながる可能性があります。

日本の心臓バイオマーカー市場を牽引する要因

医療費の増加

日本の医療費の増加は、心臓バイオマーカー市場に影響を与える重要な要素です。医療インフラの改善と先進医療技術へのアクセス向上に焦点を当て、政府は医療施策に多額の投資を行っています。この財政的取り組みにより、心臓バイオマーカー検査の利用可能性が高まり、患者様にとってよりアクセスしやすくなることが見込まれます。医療支出が年間約5%の伸び率で増加すると予測される中、心臓バイオマーカー市場は、革新的な診断ソリューションの研究開発および導入に向けた資金増加の恩恵を受ける見込みです。この傾向は、医療改善というより広い文脈における心臓バイオマーカーの重要性を裏付けています。

心臓の健康に対する意識の高まり

日本では心臓の健康に関する国民の意識が顕著に高まっており、これが心臓バイオマーカー市場を牽引しています。心血管の健康促進を目的とした啓発活動や健康増進施策により、予防医療や定期的な検診を受ける個人が増えています。この意識の高まりは、心臓疾患の早期発見・管理における価値を患者や医療提供者が認識するにつれ、心臓バイオマーカー検査の需要拡大につながっています。その結果、市場は持続的な成長を遂げると見込まれ、今後数年間で心臓バイオマーカーの需要が約10%増加すると予測されています。

診断技術の進歩

診断ツールにおける技術革新が、心臓バイオマーカー市場を変革しています。高感度アッセイやポイントオブケア検査装置の導入により、心臓バイオマーカー検出の精度と速度が向上しています。これらの進歩は、心血管疾患の管理において極めて重要な、タイムリーな診断と治療を可能にします。日本では、研究開発への投資拡大を反映し、心臓バイオマーカー市場は2027年までに約15億ドル規模に達すると予測されています。診断プロセスへの人工知能(AI)と機械学習の統合は、心臓バイオマーカーの機能をさらに強化し、現代医療環境において不可欠な存在としています。

心血管疾患の発生率上昇

日本における心血管疾患の増加傾向は、心臓バイオマーカー市場の主要な推進要因です。最近の健康統計によれば、心血管疾患は死亡率の大きな割合を占めており、医療提供者は効果的な診断ツールを求めています。心臓疾患の早期発見とモニタリングへの需要が高まる中、心臓バイオマーカーへの依存度が増しています。この傾向は今後も継続すると予想され、今後数年間で約8%のCAGR(年平均成長率)で市場が拡大するとの予測があります。医療システムが心血管の健康改善に向け、患者アウトカムを優先する中で。

バイオマーカー開発に対する規制面の支援

日本の規制当局は、心臓バイオマーカーの開発と承認をますます支援しており、これは市場に好影響を与えています。承認プロセスの合理化とバイオマーカー検証のためのガイドラインは、イノベーションを促進し、新しい診断検査の導入を容易にしています。この規制環境は、研究者、医療提供者、産業関係者の間の連携を促進し、最終的に心臓バイオマーカー市場を強化します。より多くのバイオマーカーが規制当局の承認を得るにつれ、市場は年間約7%の成長率で拡大すると予測されており、心臓健康診断の進歩における規制枠組みの重要性を反映しています。

市場セグメントの洞察

日本の心臓バイオマーカー市場セグメントの洞察

日本の心臓バイオマーカー市場セグメントの洞察

心臓バイオマーカー市場のタイプ別洞察

心臓バイオマーカー市場のタイプ別洞察

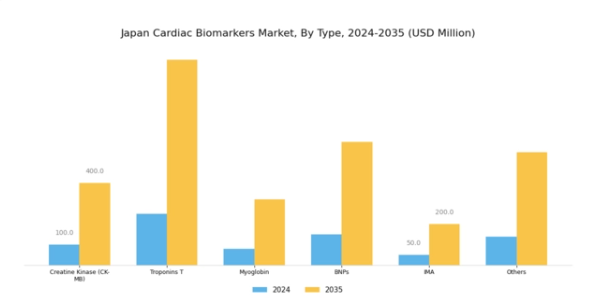

日本の心臓バイオマーカー市場は、種類に基づく包括的なセグメンテーションを示しており、これにはクレアチンキナーゼ(CK-MB)、トロポニンT、ミオグロビン、BNP、IMAなどが含まれます。これらのバイオマーカーはそれぞれ、様々な心血管疾患の診断と管理において重要な役割を果たし、日本の医療体制に大きく貢献しています。特にトロポニンTは、心筋梗塞の特定において高い感度と特異性を有することから重視されており、臨床医の間で好まれる選択肢となっております。このバイオマーカーは心筋損傷の変化を反映し、迅速かつ正確な診断に不可欠です。

一方、クレアチンキナーゼ(CK-MB)も市場での地位を保っております。特に心筋損傷の評価において有用ですが、技術の進歩と診断能力の向上により、トロポニンTにその使用がほぼ取って代わられております。ミオグロビンは心筋損傷後の血中への迅速な放出が認められ、早期バイオマーカーとして機能し、心臓発作の迅速な診断を支援します。この早期検出能力により、緊急時における貴重なツールとしての地位を確立し、患者の予後を大幅に改善します。

BNP(脳型ナトリウム利尿ペプチド)については、心不全の管理に極めて有用であり、病状の重症度を測定することで医療従事者が効果的な治療法を調整することを可能にします。高齢化や生活習慣の変化の影響により、日本における心臓関連疾患の有病率が増加していることから、これらの心臓バイオマーカーに対する需要が高まっています。

この状況は、日本心臓バイオマーカー市場において機会をもたらしています。なぜなら、増加する心血管疾患に対処するには、正確で信頼性の高い診断方法の必要性が極めて重要だからです。さらに、虚血性アルブミン(IMA)は虚血性心疾患の診断における役割が認知され、診断エコシステムに新たな層を加えています。多様な種類の心臓バイオマーカーは様々な診断ニーズに対応し、呼吸器医療提供の堅牢性を高めています。

心臓バイオマーカー市場における検査場所のインサイト

心臓バイオマーカー市場における検査場所のインサイト

日本の心臓バイオマーカー市場、特に検査実施場所に関する洞察は、患者診断とモニタリングのための様々な手段を包含する点で重要です。この市場では、ポイントオブケア(POC)検査と検査室検査が顕著な特徴であり、心臓ケアの効率と速度向上に重要な役割を果たしています。ポイントオブケア検査は、ベッドサイドや外来環境で直接迅速な結果を得ることが可能であり、タイムリーな意思決定が患者の転帰に大きく影響する緊急事態において不可欠です。

この利便性により、特に心血管疾患の発生率が高まっている日本において、医療提供者と患者の双方から支持を集めています。一方、検査室検査は包括的な分析能力を提供するため、詳細な診断や縦断的研究に最適であり、依然として不可欠な存在です。複雑な症例における詳細な評価に不可欠であることから、心臓健康管理全体において主要な位置を占めています。

これらの検査場所間の相互作用は、心臓ケア技術の進歩を促進し、先進的な医療インフラの中で患者ケアと医療効率の向上を目指す日本の医療施策と調和しています。さらに、慢性疾患管理の改善に向けた政府の取り組みは、堅牢な検査施設の重要性を強調しており、最終的には日本心臓バイオマーカー市場の将来像を形作ることになります。

心臓バイオマーカー市場 アプリケーションインサイト

心臓バイオマーカー市場 アプリケーションインサイト

日本心臓バイオマーカー市場は、人口における心血管疾患の有病率増加を背景に著しい成長を遂げております。特に、応用分野セグメントは心筋梗塞、うっ血性心不全、急性冠症候群、動脈硬化症といった重要領域を包含しております。心筋梗塞は心臓イベントの主要な要因として顕著であり、早期診断・治療を促進するバイオマーカー検査の急速な発展を促しております。

うっ血性心不全は、日本における喫緊の健康問題であり、バイオマーカーの進歩により患者管理と予後が向上しています。急性冠症候群は、その予測不可能性と即時的な臨床介入の必要性から依然として重要であり、タイムリーな検出のための信頼性の高いバイオマーカーの重要性が強調されています。動脈硬化症は心血管合併症の基盤となる要因として、治療成果向上のためのバイオマーカー応用研究の継続的必要性を浮き彫りにしています。総じて、日本心臓バイオマーカー市場におけるこれらの領域は、技術革新、認識の高まり、心血管健康における効果的な患者中心ケアの必要性により、堅調な成長を遂げています。

主要企業と競争環境

日本の心臓バイオマーカー市場は、技術の進歩と心血管疾患の有病率の増加により、ダイナミックな競争環境が特徴です。ロシュ・ダイアグノスティックス(スイス)、アボット・ラボラトリーズ(アメリカ)、シーメンス・ヘルスケア(ドイツ)などの主要企業は、イノベーションと戦略的パートナーシップを活用して市場での存在感を強化し、最前線に立っています。ロシュ・ダイアグノスティックス(スイス)は、最先端の診断ソリューションの開発に注力しており、アボット・ラボラトリーズ(アメリカ)は、買収や提携を通じて製品ポートフォリオの拡大を重視しています。シーメンス・ヘルスケア(ドイツ)は、デジタルトランスフォーメーションの取り組みに投資しており、これらが相まって、イノベーションと市場ニーズへの対応力を優先する競争環境を形成しています。

事業戦略の面では、各社は効率性の向上とコスト削減のために、製造の現地化やサプライチェーンの最適化を進めています。市場構造は、複数の企業が市場シェアを争う、やや分散しているようです。しかし、バイオメリュー(フランス)やサーモフィッシャーサイエンティフィック(アメリカ)などの大手企業の総合的な影響力は顕著であり、継続的な改善と革新を促す競争的な環境づくりに貢献しています。

2025年10月、アボット・ラボラトリーズ(アメリカ)は、心臓バイオマーカー製品の流通強化を目的として、日本の大手医療提供機関との戦略的提携を発表しました。この提携により、同地域における先進的な診断ツールの利用が大幅に改善され、アボットの市場での地位が強化されることが期待されています。この提携は、複雑な日本の医療環境において、現地企業との提携の重要性を強調するものです。

2025年9月、ロシュ・ダイアグノスティックス(スイス)は、高度なAIアルゴリズムを利用して診断精度を向上させる新しい心臓バイオマーカー検査を開始しました。この革新は、患者の治療成果を向上させるだけでなく、診断プロセスへのAI統合におけるロシュのリーダーとしての地位を確立するものです。この検査の導入は、医療への技術導入というより広範な傾向を反映しており、市場の競争力学を再定義する可能性が高いでしょう。

2025年8月、シーメンス・ヘルスインアーズ(ドイツ)は、心臓バイオマーカーの現場診断(POC)に特化したスタートアップ企業を買収し、製品ラインを拡充しました。この買収は、シーメンスが製品ポートフォリオを多様化し、急速に高まる迅速診断ソリューションへの需要を取り込むことを可能にする戦略的に重要な動きです。この動きは、市場においてより機敏で応答性の高い製品開発戦略への移行を示しています。

2025年11月現在、心臓バイオマーカー市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有することが可能となっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術の進歩、サプライチェーンの信頼性への焦点へと進化していくと思われます。この変化により、企業が市場でどのように自らを位置づけるかが再定義され、新たな医療課題に対する機敏性と対応力の必要性が強調されるでしょう。

産業の発展

日本の心臓バイオマーカー市場は、特に成長機会と技術の進歩において、最近大きな発展を見せています。心臓バイオマーカー検査の継続的な拡大は、心血管疾患の発生率の増加と早期診断ツールの需要の高まりによるものです。シーメンス・ヘルスケア、アボット・ラボラトリーズ、ロシュなどの企業が最前線に立ち、製品ラインナップの強化、検査の精度と効率の向上に取り組んでいます。特に、2023年6月には、三菱化学がバイオメリューと提携し、心血管疾患の診断技術を強化する計画を発表しました。これは、バイオテクノロジーと医療におけるそれぞれの強みを活用することを目的としています。

さらに、富士フイルムはガーディアンヘルスと戦略的提携を結び、革新的な心臓バイオマーカー検査を共同開発しており、さらなる革新に向けた協力の傾向を反映しています。市場全体の評価額は大幅に成長すると予測されており、日本全国での先進的な心臓バイオマーカーの利用可能性と使用に影響を与えるでしょう。さらに、規制環境も急速な技術の進歩に対応し、企業が厳格な品質基準を維持できるよう調整されています。特筆すべきは、2022年10月にサーモフィッシャーサイエンティフィック社が日本国内の事業施設を拡張し、心臓バイオマーカー検査・診断の需要増に対応する能力を強化したことで、進化する医療ニーズの中で同分野が堅調な成長軌道を辿っていることを示しています。

今後の見通し

日本における心臓バイオマーカー市場の将来展望

心臓バイオマーカー市場は、技術進歩、心血管疾患の増加傾向、迅速な診断需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)12.02%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 迅速なバイオマーカー分析のためのポイントオブケア検査装置の開発。

- 個別化治療計画のためのAI駆動型分析の統合。

- 遠隔バイオマーカーモニタリングのための遠隔医療サービスの拡大。

2035年までに、心臓バイオマーカー市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本心臓バイオマーカー市場 種類別見通し

- クレアチンキナーゼ(CK-MB)

- トロポニンTおよびI

- ミオグロビン

- BNP

- IMA

- その他

日本心臓バイオマーカー市場 用途別見通し

- 心筋梗塞

- うっ血性心不全

- 急性冠症候群

- アテローム性動脈硬化症

日本心臓バイオマーカー市場 検査場所別見通し

- ポイントオブケア

- 検査室検査

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV章:定量的分析

4.1 建設、種類別(百万米ドル)

4.1.1 クレアチンキナーゼ(CK-MB)

4.1.2 トロポニンTおよびI

4.1.3 ミオグロビン

4.1.4 BNP

4.1.5 IMA

4.1.6 その他

4.2 検査場所別市場規模(百万米ドル)

4.2.1 ポイントオブケア検査

4.2.2 臨床検査室検査

4.3 適応症別市場規模(百万米ドル)

4.3.1 心筋梗塞

4.3.2 うっ血性心不全

4.3.3 急性冠症候群

4.3.4 アテローム性動脈硬化症

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロフィール

5.2.1 ロシュ・ダイアグノスティックス(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 アボット・ラボラトリーズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 シーメンス・ヘルスケア(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 Ortho Clinical Diagnostics(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バイオメリュー(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クイデルオーソ・コーポレーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ベーリンガーインゲルハイム(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における試験場所別分析

6.4 日本市場における用途別分析

6.5 建設分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 建設分野におけるDRO分析

6.8 建設分野における推進要因の影響分析

6.9 建設分野における抑制要因の影響分析

6.10 建設分野における供給/バリューチェーン

6.11 建設分野(種類別)、2024年(%シェア)

6.12 建設、種類別、2024年から2035年(百万米ドル)

6.13 建設、試験実施場所別、2024年(%シェア)6.14 建設、試験実施場所別、2024年から2035年 (百万米ドル)

6.15 用途別建設規模、2024年(シェア%)

6.16 用途別建設規模、2024年~2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 試験実施場所別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携