❖本調査資料に関するお問い合わせはこちら❖

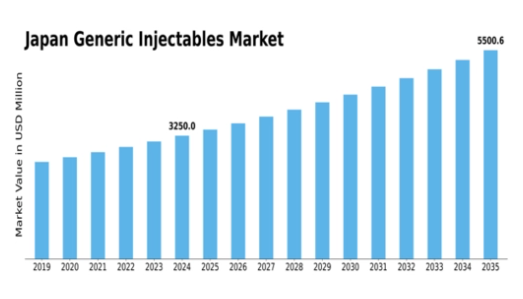

MRFRの分析によりますと、2024年の日本のジェネリック注射剤市場規模は10億8450万米ドルと推定されております。

日本のジェネリック注射剤市場は、2025年の11億9675万米ドルから2035年までに32億490万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.35%を示すと予測されています。

主要な市場動向とハイライト

日本のジェネリック注射剤市場は、費用対効果の高い治療への需要と規制面の支援を背景に、成長が見込まれております。

- 特に腫瘍学および麻酔薬分野において、費用対効果の高い治療法への需要が高まっております。

- 製造プロセスにおける技術的進歩により、ジェネリック注射剤の効率性と品質が向上しております。

- 支援的な規制環境により、ジェネリック製品の承認と市場参入が迅速化されております。

- 主な市場推進要因としては、医療支出の増加と、慢性疾患を抱える高齢化人口の増加が挙げられます。

主要企業

Teva Pharmaceutical Industries Ltd (IL), Sandoz International GmbH (AT), Mylan N.V. (US), Fresenius Kabi AG (DE), Baxter International Inc (US), Amgen Inc (US), Hospira Inc (US), Zydus Cadila (IN), Aurobindo Pharma Ltd (IN)

日本のジェネリック注射剤市場の動向

ジェネリック注射剤市場は現在、手頃な価格の医療ソリューションに対する需要の増加など、様々な要因により顕著な成長を遂げております。慢性疾患の有病率の上昇に伴い、費用対効果の高い治療選択肢の確保が求められており、ジェネリック注射剤がその役割を果たしております。さらに、高齢化が進む日本では、高齢者がより頻繁な医療介入を必要とする傾向にあるため、注射剤の消費量増加に寄与しております。この傾向は、医療費削減を目的としたジェネリック医薬品の使用促進を目指す政府施策によって後押しされているようです。その結果、市場の状況は変化しており、需要の増加に対応するため、より多くのメーカーがこの分野に参入しています。加えて、技術と製造プロセスの進歩により、ジェネリック注射剤の生産能力が向上しています。この進化は品質と効率の改善につながり、医療提供者と患者双方にとってこれらの製品がより入手しやすくなる可能性があります。規制の枠組みも、ジェネリック注射剤の市場参入を促進するために適応しており、これがさらなる競争と革新を刺激する可能性があります。全体として、ジェネリック注射剤市場は継続的な拡大が見込まれており、日本におけるより持続可能な医療への移行を反映しています。

費用対効果の高い治療法への需要の高まり

慢性疾患の増加傾向は、手頃な価格の治療選択肢の必要性を高めています。ジェネリック注射剤は通常、ブランド品よりも低価格であるため、有効な解決策を提供します。医療提供者と患者が効果的な治療を確保しつつコスト管理の方法を求める中、この傾向は今後も続く見込みです。

製造技術における進歩

製造プロセスの革新により、ジェネリック注射剤の効率性と品質が向上しています。こうした進歩により市場で入手可能な製品範囲が広がり、患者が必要な医薬品へのアクセスが改善される可能性があります。技術の進化に伴い、これらの注射剤の生産はより効率化される見込みです。

支援的な規制環境

ジェネリック注射剤市場の成長を支援するため、規制環境は変化しつつあります。当局はジェネリック製品の開発と承認を促進する政策を実施しており、これにより競争が促進され価格低下につながる可能性があります。この支援的な環境は、製造業者と消費者の双方に利益をもたらすと考えられます。

日本のジェネリック注射剤市場の推進要因

バイオシミラーへの注目の高まり

日本におけるバイオシミラーへの注目度の高まりは、ジェネリック注射剤市場の重要な推進要因として浮上しています。複数の生物学的製剤の特許期限切れが迫る中、バイオシミラーの導入はコスト削減と患者様が必要な治療へのアクセス拡大の機会をもたらします。日本政府は医療費削減と治療選択肢の改善を目的として、バイオシミラーの開発と採用を促進する政策を実施しています。2025年にはバイオシミラー市場は約10億ドル規模に達すると予測されており、その大部分は注射剤が占めると見込まれています。この傾向はジェネリック注射剤市場の成長を支えるだけでなく、メーカー間の競争を促進し、重要な医薬品の価格低下と入手可能性の向上につながる可能性があります。バイオシミラーとジェネリック注射剤の相乗効果は、日本の治療環境を再構築し、患者の治療成果を向上させる可能性があります。

増加する医療

日本における医療費支出の増加は、ジェネリック注射剤市場にとって重要な推進要因です。政府が医療分野への資金配分を拡大するにつれ、医薬品の入手可能性が向上し、費用対効果の高い治療選択肢への需要が高まっています。2025年には日本の医療支出は約5000億ドルに達すると予測され、その相当部分が医薬品に充てられる見込みです。この傾向は、特にがん治療や糖尿病管理などの治療領域において、ブランド医薬品に代わる有効な選択肢としてジェネリック注射剤が広く受け入れられつつあることを示しています。価値に基づく医療への注目の高まりも、ジェネリック医薬品の採用をさらに促進しています。医療提供者は、品質を維持しながら治療コストの最適化を図っています。その結果、高齢化社会における手頃な価格の医療ソリューションへのニーズに後押しされ、ジェネリック注射剤市場は大幅な成長を遂げる可能性が高いです。

ジェネリック医薬品に対する規制面の支援

日本の規制環境は、ジェネリック注射剤市場を形成する上で極めて重要な役割を果たしています。医薬品医療機器総合機構(PMDA)は、ジェネリック医薬品の承認プロセスを合理化し、市場参入の迅速化を図っています。この支援的な規制枠組みは、製薬企業がジェネリック注射剤の開発に投資することを促し、その結果、利用可能な製品の多様性を高めています。近年、PMDAは承認されたジェネリック注射剤の数が大幅に増加したと報告しており、患者が手頃な価格の医薬品にアクセスしやすくなるよう取り組んでいることを反映しています。政府がジェネリック医薬品の普及を優先し続ける中、市場は持続的な成長が見込まれます。承認プロセスにおける品質と安全性の重視は、医療提供者と患者の双方にさらなる信頼をもたらし、ジェネリック注射薬が日本の医療システムの基盤としての役割を強化しています。

高齢化と慢性疾患

日本の人口構造が高度高齢化社会へと移行していることは、ジェネリック注射薬市場に影響を与える重要な要素です。65歳以上の人口が28%を超える中、糖尿病、高血圧、がんなどの慢性疾患の有病率は増加傾向にあります。この人口動態の変化により、注射剤、特にブランド品よりも手頃な価格であることが多いジェネリック医薬品への需要が高まっています。厚生労働省の報告によれば、日本の医療費の約80%を慢性疾患が占めています。医療提供者がこれらの疾患管理にジェネリック注射剤をますます活用するにつれ、市場は大幅に拡大すると予想されます。予防医療と早期介入への重点は、アクセス可能な治療選択肢の必要性を強調しています。これにより、ジェネリック注射剤市場は日本の医療環境において重要な構成要素としての地位を確立しています。

ジェネリック医薬品への認識の高まり

医療従事者と患者におけるジェネリック医薬品への認識の高まりが、ジェネリック注射剤市場を顕著に牽引しています。政府や医療機関による啓発活動やキャンペーンが、ジェネリック医薬品の有効性と安全性に対する理解を深めることに貢献しています。患者様が治療選択肢についてより多くの情報を得るにつれ、ジェネリック注射剤への需要は増加すると予想されます。2025年の調査によれば、日本の患者様の約70%がジェネリック医薬品の利点を認識しており、これは医師の処方習慣の変化につながる可能性があります。医療提供者が品質を損なうことなくコスト削減が可能であると認識するにつれ、この受容性の高まりはジェネリック注射剤の市場シェア拡大に寄与する見込みです。患者中心の医療への傾向もこの動きを後押ししており、患者がブランド医薬品に代わる手頃な選択肢を求めるケースが増加しています。

市場セグメントの洞察

ジェネリック注射剤市場:剤形タイプ別分析

日本のジェネリック注射剤市場では、業界全体の構造に大きく影響する様々な剤形タイプへの注目が高まっています。製剤の種類は、特定の製造処置を必要とし、安定性、生物学的利用能、薬効などの要素に影響を与えるため、極めて重要です。

この市場において、代表的な製剤の種類には、溶液、懸濁液、乳剤、凍結乾燥注射剤などがあり、それぞれ特定の治療ニーズに対応しています。溶液は、調製と投与が容易で、集中治療環境において重要な速効性を提供するため、しばしば好まれます。

懸濁液は、適切な投与量と安定性を確保するために慎重な製剤設計が必要ですが、難溶性薬剤を効果的に送達できる点で高く評価されており、日本の医療市場においてより広範な疾患の治療機会を創出しています。

ジェネリック注射剤市場:投与経路に関する洞察

日本のジェネリック注射剤市場は、投与経路セグメントにおいて多様な状況を示しており、医療提供の著しい進歩を推進しています。本市場は静脈内投与、筋肉内投与、皮下投与、皮内投与など様々なアプローチを含み、それぞれが治療効果において重要な役割を果たしています。

静脈内投与は作用発現が速い点が特徴で、救急医療現場において不可欠です。一方、筋肉内投与と皮下投与は、患者のコンプライアンス面での利点から、ワクチン接種や持続性製剤に好んで用いられます。近年、日本では高齢化社会の進展と効果的な管理を必要とする慢性疾患の増加を背景に、これらの投与経路に対する需要が高まっています。

個々の患者のニーズに合わせた治療法の提供が可能であることが、この分野における薬剤送達技術革新の重要な推進力として際立っています。

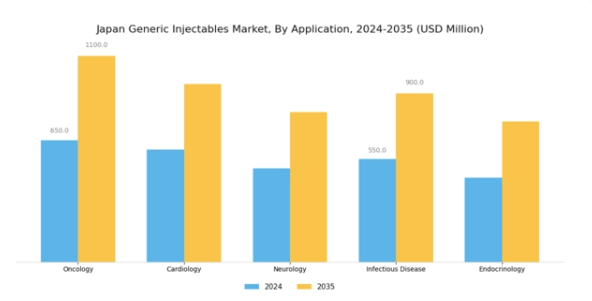

ジェネリック注射剤市場における治療領域の洞察

日本のジェネリック注射剤市場における治療領域は、質の高い医療ソリューションへの需要増加を原動力として顕著な成長を遂げています。特に腫瘍学分野は、日本におけるがん発生率の上昇に伴い、効果的で信頼性の高い治療選択肢が必要とされることから、極めて重要です。

さらに、高齢化に伴う心臓疾患の高頻度発生により、アクセスしやすく手頃な価格の注射薬の必要性が浮き彫りとなり、循環器分野の重要性が高まっています。感染症も、特に近年の世界的健康課題を踏まえ、ジェネリック注射剤開発への投資増加につながる重点領域であり続けています。

ホルモン障害領域も重要な治療分野であり、ホルモンバランスに影響を与える慢性疾患に対する認識と管理の向上に伴い、その重要性が増しています。

ジェネリック注射剤市場における包装の種類

日本ジェネリック注射剤市場における包装の種類セグメントは、薬剤投与の全体的な効率性と安全性を決定する上で極めて重要です。市場が成長するにつれ、バイアル、アンプル、プレフィルドシリンジ、バッグといった様々な包装の種類が、製品の完全性とユーザーの利便性を確保する上でますます重要になってきています。

バイアルは、その汎用性と敏感な化合物を保存する能力で広く認知されており、医療従事者の間で人気の選択肢となっています。一方、アンプルは気密性の高いソリューションを提供し、注射剤製剤を汚染から保護する点で特に価値があります。

プレフィルドシリンジは、その使いやすさと正確な投与量を確保する能力により、患者のコンプライアンス向上に寄与するため、注目を集めています。

主要企業と競争環境

日本のジェネリック注射剤市場は、イノベーション、戦略的提携、そして業務効率への注力によってますます形作られる競争環境が特徴です。テバ・ファーマシューティカル・インダストリーズ社(イスラエル)、サンドス・インターナショナル社(オーストリア)、フレゼニウス・カビ社(ドイツ)などの主要企業は、市場での地位強化に向けた戦略を積極的に推進しています。例えばテバ社は、バイオシミラーおよびジェネリック注射剤の強力なパイプラインを重視し、広範な研究能力を活用して手頃な価格の医療ソリューションに対する需要の高まりに対応することを目指しています。一方、サンドーズ社は戦略的買収による製品ポートフォリオの拡充に注力し、製品ラインアップと市場リーチを強化している模様です。フレゼニウス・カビ社は、供給網と製造プロセスの最適化に重点を置き、信頼性とコスト効率の確保に取り組んでいると考えられます。これは、中程度の分散化が進みながらも競争が激しい市場において極めて重要な要素です。

事業戦略面では、リードタイム短縮と市場ニーズへの迅速な対応を目的に、製造の現地化が進んでいます。このアプローチはサプライチェーンの効率化だけでなく、グローバル物流に伴うリスクの軽減にも寄与します。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業の総合的な影響力は大きく、イノベーションを推進し、中小企業が遵守すべき品質基準を設定しています。

2025年10月、テバ・ファーマシューティカル・インダストリーズ社(イスラエル)は、日本のバイオテクノロジー企業との戦略的提携を発表し、新規ジェネリック注射剤ラインの共同開発を進めています。この協業により、テバ社の地域における開発能力が強化され、製品開発サイクルの短縮と現地市場へのアクセス改善が期待されます。このような提携は、複雑な日本の規制環境を乗り切り、特定の患者ニーズに応える上で極めて重要です。

2025年9月、サンドス・インターナショナル社(オーストリア)は、日本で蔓延する慢性疾患の治療を目的とした新たなバイオシミラー注射剤を発売しました。この発売はサンドスの製品ラインを拡充するだけでなく、医療費用が懸念材料となる市場において、手頃な価格の治療選択肢を提供するという同社の姿勢を強調するものです。本製品の導入は、サンドスの競争力を強化し、より広範な患者層の獲得につながる見込みです。

2025年8月、フレゼニウス・カビAG(ドイツ)は、ジェネリック注射剤の生産能力強化を目的とした最新鋭の製造施設を日本で公開いたしました。この投資は、同社の事業基盤強化と高品質製品の安定供給を確保する長期戦略を反映するものです。同施設により生産リードタイムの大幅な短縮が見込まれ、市場ニーズへの対応力が向上することが期待されます。

2025年11月現在、ジェネリック注射剤市場の競争動向は、デジタル化、持続可能性、製造プロセスへの人工知能(AI)統合によってますます特徴づけられています。企業間では、イノベーション推進と業務効率化における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後の展望として、この市場における競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、コストに加え品質とサービスの重要性を強調し、企業が市場で自らを位置付ける方法を再定義するかもしれません。

日本のジェネリック注射剤市場における主要企業には以下が含まれます

産業動向

日本のジェネリック注射剤市場は、費用対効果の高い医薬品代替品への需要増加と医療によるジェネリック医薬品の受容を背景に、著しい成長を遂げております。最近では、バクスター・インターナショナルやサンドズといった企業が、市場のニーズに応え、バイオシミラー注射剤の製品ライン拡充を進めております。

特に2023年9月には、アムジェン社がバイオシミラー供給強化のため現地企業との提携を発表し、市場内での連携強化が顕著です。買収動向では、ビアトリス社がジェネリック医薬品提供体制強化のため、日本国内での追加製造能力取得意向を表明。これは政府のジェネリック医薬品使用促進施策と合致する動きです。

日本政府は医療コスト削減のためジェネリック注射剤の使用を積極的に推進しており、過去2年間で政策の大幅な転換が明らかとなっています。2023年8月現在、ヒクマ・ファーマシューティカルズやシプラといった企業の成長が市場評価に好影響を与え、競争環境の活性化に寄与しています。イノベーションと戦略的提携を重視する日本ジェネリック注射剤市場は、市場の需要と規制枠組みの両方に機敏に対応しながら、急速な進化を続けています。

今後の見通し

日本ジェネリック注射剤市場の将来展望

日本のジェネリック注射剤市場は、医療需要の増加と費用対効果の高いソリューションを背景に、2024年から2035年にかけて年平均成長率(CAGR)10.35%で成長が見込まれています。

新たな機会は以下の分野にあります:

- バイオシミラー注射剤の拡大による市場シェア獲得。

- 効率化のための自動調剤システムの開発。

- 病院との戦略的提携による独占供給契約の締結。

2035年までに、市場は堅調な成長と競争力強化を達成すると予想されます。

市場セグメンテーション

日本ジェネリック注射剤市場 包装の種類別見通し

- バイアル

- アンプル

- プレフィルドシリンジ

- バッグ

日本ジェネリック注射剤市場 剤形の種類別見通し

- 溶液

- 懸濁液

- 乳剤

- 凍結乾燥製剤

日本ジェネリック注射剤市場 治療領域別見通し

- 腫瘍学

- 循環器

- 感染症

- 内分泌疾患

日本ジェネリック注射剤市場 投与経路別見通し

- 静脈内

- 筋肉内

- 皮下

- 皮内

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

セクションIV:定量分析

4.1 産業用オートメーション・機器、製剤種類別(百万米ドル)

4.1.1 溶液

4.1.2 懸濁液

4.1.3 エマルジョン

4.1.4 凍結乾燥製剤

4.2 産業用オートメーション・機器、投与経路別(百万米ドル)

4.2.1 静脈内

4.2.2 筋肉内

4.2.3 皮下

4.2.4 皮内

4.3 産業用オートメーション・機器、治療領域別(百万米ドル)

4.3.1 腫瘍学

4.3.2 心臓血管

4.3.3 感染症

4.3.4 内分泌疾患

4.4 産業用オートメーション・機器、包装の種類別(百万米ドル)

4.4.1 バイアル

4.4.2 アンプル

4.4.3 プレフィルドシリンジ

4.4.4 バッグ

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サンドス・インターナショナル社(オーストリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイラン N.V. (アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要動向

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 フレゼニウス・カビ AG (ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 バクスター・インターナショナル社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アムジェン社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ホスピラ社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ザイダス・カディラ(インド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 オーロビンド・ファーマ社(インド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における製剤タイプ別分析

6.3 日本市場における投与経路別分析

6.4 日本市場における治療領域別分析

6.5 日本市場における包装の種類別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、製剤種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、製剤種類別、2024年~2035年(百万米ドル)

6.14 産業用オートメーション・機器、投与経路別、2024年(シェア率)

6.15 産業用オートメーション・機器、投与経路別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、治療領域別、2024年(シェア%)

6.17 産業用オートメーション・機器、治療領域別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、包装の種類別、2024年(シェア%)

6.19 産業用オートメーション・機器、包装の種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 製剤タイプ別、2025-2035年(百万米ドル)

7.2.2 投与経路別、2025-2035年(百万米ドル)

7.2.3 治療領域別、2025-2035年(百万米ドル)

7.2.4 包装の種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携