❖本調査資料に関するお問い合わせはこちら❖

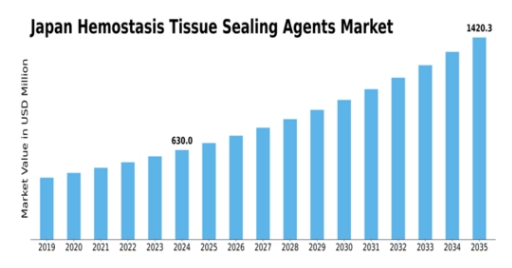

MRFRの分析によりますと、止血組織密封剤市場は2024年に3億3,900万米ドルと推定されております。

止血組織密封剤市場は、2025年の3億7,046万米ドルから2035年までに9億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.28%を示すと予測されています。

主要な市場動向とハイライト

日本の止血組織接着剤市場は、技術進歩と外科手術件数の増加を背景に成長が見込まれております。

- 技術進歩により、止血組織接着剤の有効性と安全性が向上しております。

- 日本における高齢化が進むことで外科手術件数が増加し、これらの薬剤に対する需要が高まっております。

- 革新的な製品に対する規制面の支援が、市場拡大に有利な環境を整えております。

- 手術件数の増加と患者安全への注目の高まりが、市場成長を推進する主要な要因となっております。

主要企業

Johnson & Johnson (US), Baxter International (US), Medtronic (US), Stryker Corporation (US), C.R. Bard (US), Ethicon (US), Terumo Corporation (JP), B. Braun Melsungen AG (DE), Hemostasis, Inc. (US)

日本における止血・組織接着剤市場の動向

日本の止血・組織接着剤市場は現在、外科手術処置の進歩と患者安全への重視の高まりを背景に、顕著な発展を遂げております。医療従事者が手術中の合併症を最小限に抑えようとする中で、効果的な止血ソリューションへの需要が増加しております。製品組成や投与手段の革新によりこれらの薬剤の有効性が向上しており、患者様の治療成果の改善につながる可能性があります。さらに、日本の高齢化が進むことで外科的介入の機会が増加し、信頼性の高い止血製品の必要性がさらに高まっています。加えて、日本の規制枠組みは止血組織封止剤市場における新技術の導入を支援する方向へ進化しています。厚生労働省は研究開発の取り組みを積極的に推進しており、これにより競争環境が促進される可能性があります。医療機関が先進的な外科的処置をますます採用するにつれ、市場はより高度で効率的な止血ソリューションへの移行を経験する見込みです。この傾向は、関係者が医療分野の変化するニーズに適応する中で、止血・組織接着剤市場にとって有望な将来を示唆しています。

技術的進歩

止血剤の革新は外科的処置を変革しています。効果の向上と合併症の低減を目的とした新たな製剤や投与システムが開発されています。これらの進歩により、様々な外科的環境における止血製品の普及が進む可能性があります。

規制面の支援

日本の進化する規制環境は、新規止血ソリューションの導入を促進しています。研究開発を推進する政府の取り組みは、メーカーの革新を促し、よりダイナミックな市場形成につながる可能性があります。

高齢化の影響

日本の人口動態は高齢化が進んでおり、これにより外科手術の需要が増加する見込みです。この人口構造の変化は、医療従事者が手術中の患者安全を確保しようとする中で、効果的な止血剤の必要性を高める可能性があります。

日本の止血・組織接着剤市場の推進要因

外科手術件数の増加

日本における外科手術件数の増加は、止血・組織接着剤市場の主要な推進要因です。高齢化に伴い、整形外科、心臓血管外科、一般外科を含む外科的介入の需要が高まっています。2025年には外科手術件数が年間約5%増加すると予測され、効果的な止血剤への需要が高まると見込まれます。これらの薬剤は、手術中の出血量を最小限に抑え、患者の安全を確保する上で極めて重要です。低侵襲手術処置の重要性が高まる中、回復期間の短縮や入院日数の削減を可能とする先進的な組織接着剤の需要がさらに促進されています。その結果、様々な医療専門分野における外科的介入の増加に牽引され、止血・組織接着剤市場は大幅な成長が見込まれています。

患者安全への注目の高まり

外科的環境における患者安全への重視の高まりは、止血・組織接着剤市場にとって重要な推進要因です。日本の医療機関では、有害な結果を招く可能性のある過剰な出血を含む手術合併症の低減を優先課題としております。その結果、手術中の出血を効果的に制御できる信頼性の高い止血剤への需要が高まっております。2025年には、病院が手術予算の約15%を先進的な止血ソリューションに割り当てる見込みです。この傾向は、患者の安全性を高め手術結果を改善する高品質なシーリング剤への投資の重要性を強調するものです。したがって、医療が最適な患者ケアの提供という使命に沿った製品の採用を模索する中、止血組織密封剤市場はこの注目の高まりから恩恵を受けると予想されます。

止血技術における技術革新

止血組織接着剤の技術的進歩は、日本の市場構造に大きな影響を与えています。生体活性材料や先進的なポリマー技術などの革新は、これらの薬剤の有効性と安全性を高めています。例えば、フィブリンシーラントや合成接着剤の導入により止血性能が向上し、患者の治療成果が改善されました。これらの革新を原動力として、市場は2025年から2030年にかけて年平均成長率(CAGR)約6%で成長すると予測されています。さらに、リアルタイムモニタリングシステムなどのスマート技術の統合により、外科的処置に革新がもたらされ、止血剤の有効性が向上することが期待されます。医療従事者がこうした先端ソリューションを積極的に採用するにつれ、止血組織接着剤市場は堅調な拡大を遂げると見込まれ、外科的処置と患者ケアの向上に向けた継続的な取り組みを反映しています。

高度な創傷ケアへの意識の高まり

高度な創傷ケアソリューションへの認識の向上は、日本の止血組織密封剤市場の成長に寄与しています。医療従事者と患者が効果的な止血剤の利点についてより理解を深めるにつれ、これらの製品への需要は増加する見込みです。高度な密封剤の使用促進を目的とした教育活動や研修プログラムが注目を集めており、医療の知識向上につながっています。2025年には、先進的な創傷ケア製品の市場が7%成長すると予測されており、止血剤の採用をさらに促進する見込みです。この傾向は、より高度な創傷管理手法への移行を示しており、止血・組織密封剤の市場全体を拡大させる可能性が高いです。

革新的製品に対する規制支援

革新的な医療製品に対する規制支援は、止血組織密封剤市場にとって重要な推進要因です。日本では、医薬品医療機器総合機構(PMDA)が新規止血剤の承認プロセスを合理化し、メーカーの研究開発投資を促進しています。この支援的な規制環境はイノベーションを育み、医療提供者の進化するニーズに応える新規製品の導入を可能にしています。その結果、今後5年間で年間5%の成長率が見込まれ、新製品の発売が急増すると予測されています。この傾向はメーカー間の競争を促進するだけでなく、医療従事者に効果的な止血ソリューションの選択肢を広げ、最終的に止血組織接着剤市場全体に利益をもたらします。

市場セグメントの洞察

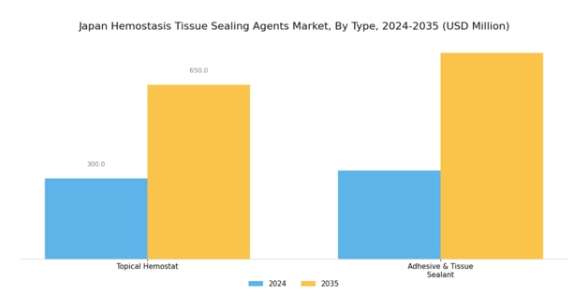

止血組織接着剤市場における製品種類別分析

日本の止血・組織接着剤市場は、多様な製品種類が特徴であり、これらは様々な外科的・医療的ニーズに対応する上で重要な役割を果たしています。これらの製品種類の中でも、局所止血剤は、損傷部位で迅速に凝血を形成することで、外科手術中の止血促進に極めて重要な役割を担っています。その利用は、患者の回復時間を短縮するために迅速な創傷閉鎖が不可欠な低侵襲手術において特に有益です。

接着剤および組織シーラントも本セグメントにおいて重要な位置を占めており、切開部の閉鎖を促進するだけでなく、従来型の縫合に伴う合併症リスクを低減する信頼性の高い接着ソリューションを提供します。

これらの薬剤は、精密さと最小限の組織損傷が求められる手術において特に好まれており、日本で普及が進む先進的な外科手術処置と合致しています。外来手術への選好の高まりは、適用・管理が容易な効果的な止血剤の需要をさらに促進しています。これらの要因が相まって、日本の止血・組織接着剤市場は継続的な進化を遂げており、手術成果と患者安全性の向上を目指す広範な潮流を反映しています。治癒促進効果を持つ生体適合性材料など、革新的な技術をこれらの製品種類に統合する動きが、産業内の進歩を牽引し続けています。

止血・組織接着剤市場における材料の洞察

日本の止血・組織接着剤市場は、医療処置における組織接着の全体的な機能性と有効性に極めて重要な、多様な材料セグメントを示しています。このセグメントは主に、キトサン系製品や鉱物系製品などの製品によって特徴づけられ、いずれも止血促進において重要な役割を果たしています。キトサン系製品は天然由来であり、生体適合性と創傷治癒促進能力で知られ、外科的用途において特に有益です。

一方、鉱物系製品は安定性と止血効果が高く評価され、様々な臨床現場で広く活用されています。日本の高度な医療環境において安全な外科的選択肢への需要が高まる中、生体適合性と効果を兼ね備えた材料への注目が集まっています。さらに、複雑な外科的状況への対応課題を解決すべく、これらの材料の性能向上に向けた研究開発が継続的に進められています。全体として、材料セグメントは依然として極めて重要であり、日本の止血・組織接着剤市場における革新的ソリューションへの傾向の高まりを反映しています。

止血・組織接着剤市場の用途別インサイト

日本の止血・組織接着剤市場、特に用途セグメントでは、医療のいくつかの重要な分野にわたって多様な用途が見られます。外傷症例は市場に大きく貢献しており、緊急事態においては効率的な出血制御の必要性が最優先事項となります。一般外科も重要な領域であり、止血剤はより安全な外科手術と良好な患者転帰を実現します。外科技術の進歩に伴い、回復期間や瘢痕を軽減する効果的な止血ソリューションへの需要が高まる中、低侵襲手術(MIS)が注目を集めています。

婦人科領域も重要な役割を担っており、各種外科手術における出血リスク管理にこれらの薬剤が不可欠です。さらに「その他」カテゴリーには特殊用途が含まれ、多様な手術環境における止血剤の汎用性と適応性を示しています。患者安全と処置効率への重視が高まる中、日本止血組織接着剤市場ではイノベーションが継続的に推進され、これらの応用分野の重要性がますます増しています。市場動向は個別化医療への移行を示しており、異なる医療分野における止血ソリューションの有効性をさらに高めています。

止血・組織シーリング剤市場 エンドユーザー別インサイト

日本の止血・組織シーリング剤市場、特にエンドユーザーセグメントにおいては、病院、外来手術センター、研究機関などの主要プレイヤーが参入し、幅広い展開を見せています。病院がこのセグメントを支配しており、その主な理由は、外科手術件数の増加と、集中治療環境における効果的な止血ソリューションの必要性によるものです。外来手術センターは、費用対効果と患者の低侵襲手術への嗜好により増加している外来手術に対応しているため、ますます重要性を増しています。

研究機関は、止血組織密封剤の有効性を高める革新的な開発と臨床試験に焦点を当てることで重要な役割を果たし、外科手術処置の進歩に貢献しています。日本では、高齢化社会の進展と医療技術への注目の高まりを受け、患者アウトカムの改善や外科プロトコルの進歩を背景に、これらのエンドユーザーカテゴリーにおける需要は着実な増加が見込まれます。各セグメント間の相乗効果により、多様な医療環境や目的に対応する効果的な止血ソリューションの必要性を裏付ける、強固なエコシステムが構築されています。

主要企業と競争環境

日本の止血組織接着剤市場は、革新性、戦略的提携、地域拡大が融合した競争環境を示しています。ジョンソン・エンド・ジョンソン(アメリカ)、テルモ株式会社(日本)、バクスター・インターナショナル(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ジョンソン・エンド・ジョンソン(アメリカ)は継続的な製品開発によるイノベーションに注力する一方、テルモ株式会社(日本)は特定の市場ニーズに対応するため、地域展開と製造の現地化を重視しています。バクスター・インターナショナル(アメリカ)は戦略的提携を活用して製品ラインアップを強化している模様であり、これによりダイナミックかつ多面的な競争環境が形成されています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による効率化・コスト削減が挙げられます。この分散構造により、多様な製品とソリューションが提供され、地域内の様々な外科的ニーズや嗜好に対応しています。主要企業の総合的な影響力は、革新性と業務効率が最優先される競争環境を育んでいます。

2025年9月、テルモ株式会社(日本)は低侵襲手術向けに特別設計された新止血剤の発売を発表いたしました。この戦略的展開はテルモの製品ポートフォリオを強化するだけでなく、低侵襲手術処置の需要が高まる成長市場セグメントの獲得に向けた同社のポジションを確立するものです。本製品の導入は、先進的ソリューションを求める医療提供者への訴求力を高め、テルモの競争優位性を強化する見込みです。

2025年10月、ジョンソン・エンド・ジョンソン(アメリカ)は、次世代組織接着剤の共同開発に向け、日本の主要医療技術企業との提携を発表いたしました。この協業は、同社のイノベーションへの取り組みを強調するとともに、製品開発を推進する上で戦略的提携が重要であることを示しております。現地の専門知識を活用することで、日本市場に特化した最先端ソリューションの導入加速を目指しております。

2025年8月、バクスター・インターナショナル(アメリカ)は、日本の医療提供者との提携により、日本国内での流通ネットワークを拡大しました。この戦略的行動は、バクスターが市場リーチを強化し、医療専門家に製品を容易に入手可能にすることに注力していることを示しています。医療製品のアクセス性とタイムリーな供給が患者の治療結果に大きく影響する市場において、このような取り組みは極めて重要です。

2025年11月現在、止血・組織接着剤市場では、製品開発におけるデジタル化、持続可能性、人工知能(AI)の統合を重視する傾向が見られます。戦略的提携が競争環境を形作るケースが増加しており、企業は資源と専門知識を共有できるようになっています。今後、競争の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行により、企業が市場で自らを位置付ける方法が再定義され、最終的には医療提供者と患者双方に利益をもたらす可能性があります。

日本止血組織接着剤市場の主要企業には以下が含まれます

産業動向

日本止血組織接着剤市場は、外科手術処置の進歩と低侵襲手術への需要増加を背景に、近年著しい発展を遂げています。2023年8月、メドトロニック社は、手術の成果の向上と回復時間の短縮に重点を置き、日本市場向けに特別に設計された新しい止血製品ラインの発売を発表しました。さらに、ストライカー社は、革新的な組織シーリングソリューションを通じてポートフォリオの強化を目指し、市場での存在感を積極的に拡大しています。2022年9月、バクスター・インターナショナル社は、日本における流通ネットワークを強化するため、現地の販売代理店の買収を完了し、その市場シェアにプラスの影響を与えています。

インテグラ・ライフサイエンスやアボット・ラボラトリーズなどの企業の市場評価額は大幅に上昇しており、日本の医療分野が先進技術を取り入れるにつれて、今後も拡大が続くと予測されています。2021 年以降、ここ数年間、C.R. バードやジョンソン・エンド・ジョンソンなどの企業は、研究開発活動を重視し、進化する環境の中で競争力を維持しています。この取り組みは波及効果を生み、日本の医療システムにおけるイノベーションを促進し、患者の治療成果の向上に貢献しています。

将来の見通し

日本の止血組織接着剤市場の将来の見通し

止血組織接着剤市場は、技術の進歩と外科手術の増加により、2024年から2035年にかけて年平均成長率9.28%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 患者安全性の向上のための生分解性組織接着剤の開発。

- 新たな市場セグメントを獲得するための外来手術センターへの進出。

- 統合止血ソリューションのための医療との提携。

2035年までに、市場は進化する医療ニーズを反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本止血組織接着剤市場 製品別展望

- 局所止血剤

- 接着剤・組織シーラント

日本止血組織接着剤市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 研究機関

日本止血組織接着剤市場 材料別展望

- キトサン系製品

- 鉱物系製品

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 医薬品、製品別(百万米ドル)

4.1.1 外用止血剤

4.1.2 接着剤および組織用シーラント

4.2 医薬品、材料別(百万米ドル)

4.2.1 キトサン系製品

4.2.2 鉱物系製品

4.3 医薬品、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 研究機関

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 バクスター・インターナショナル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メドトロニック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ストライカー・コーポレーション(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 C.R.バード(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エシコン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テルモ株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 B. Braun Melsungen AG(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Hemostasis, Inc. (アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場分析(製品別)

6.3 日本市場分析(素材別)

6.4 日本市場分析(エンドユーザー別)

6.5 医薬品分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 医薬品分野におけるDRO分析

6.8 医薬品分野における推進要因の影響分析

6.9 医薬品分野における抑制要因の影響分析

6.10 医薬品分野における供給/バリューチェーン

6.11 医薬品分野(製品別)、2024年(%シェア)

6.12 医薬品、製品別、2024年から2035年(百万米ドル)

6.13 医薬品、材料別、2024年(シェア%)

6.14 医薬品、材料別、2024年から2035年(百万米ドル)

6.15 医薬品、エンドユーザー別、2024年(シェア率)

6.16 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 材料別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携