❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の食物アレルギー診断・治療市場規模は2024年に6450万米ドルと推定されております。

日本の食物アレルギー診断・治療市場は、2025年の6,992万米ドルから2035年までに1億5,680万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.41%を示すと予測されています。

主な市場動向とハイライト

日本の食物アレルギー診断・治療市場は、意識の高まりと技術の進歩により、大きな成長を遂げています。

- この市場では、食物アレルギーの有病率が高まっており、公衆衛生上の懸念が高まっていることを示しています。

- アレルギー管理における技術の統合により、診断の精度と治療の有効性が向上しています。

- 個々の患者のニーズに応える、個別化された治療アプローチへの顕著な移行が見られます。

- 主な市場推進要因としては、食物アレルギーに対する認識の高まりや診断技術の進歩が挙げられ、これらが市場拡大を後押ししています。

主要企業

Nestle (CH), Danone (FR), Abbott Laboratories (US), Bayer AG (DE), Mylan N.V. (US), Aimmune Therapeutics (US), DBV Technologies (FR), Allergan (IE), Thermo Fisher Scientific (US)

日本の食物アレルギー診断・治療市場の動向

食物アレルギー診断・治療市場は、食物アレルギーとその健康への潜在的な影響に対する認識の高まりを背景に、著しい成長を見せています。日本では食物アレルギーの有病率が高まっており、医療従事者は診断方法と治療選択肢の強化を迫られています。この傾向は、臨床現場でより広く採用されつつある皮膚プリックテストや特異的 IgE 検査などの革新的な診断ツールに対する需要の高まりにも反映されています。さらに、症状や食事制限を追跡するモバイルアプリケーションなど、アレルギー管理への技術統合が、患者と医療従事者の双方で注目を集めています。加えて、食物アレルギー診断・治療市場では、個別化医療への移行が進んでいます。個々の患者プロファイルを考慮したオーダーメイドの治療計画が、治療成果の向上につながる可能性があるため、より一般的になりつつあります。このアプローチは、遺伝子研究やバイオマーカーの特定における進歩によって支えられており、食物アレルギーとその根本的なメカニズムの理解を深める可能性があります。その結果、医療の関係者は、患者が自身の状態を効果的に管理できるよう支援するための、標的療法や教育プログラムの開発にますます注力しています。全体として、食物アレルギー診断・治療市場の状況は、継続的な革新と患者ケアの向上への取り組みにより、ダイナミックな様相を呈しています。

食物アレルギーの増加傾向

日本における食物アレルギーの増加傾向は、診断と治療への注目を高めています。この傾向は、医療提供者が影響を受ける人々の高まるニーズに対応しようとする中で、高度な診断ツールや治療法への需要を促進する可能性があります。

アレルギー管理における技術統合

食物アレルギー診断・治療市場への技術導入は、より顕著になりつつあります。症状追跡や食事管理のためのモバイルアプリケーションやデジタルプラットフォームが普及し、患者の治療計画への関与や順守を促進する可能性があります。

個別化治療アプローチへの移行

食品アレルギー診断・治療市場では、個別化医療への顕著な動きが見られます。研究と診断技術の進歩に支えられ、個々の患者の特性を考慮したオーダーメイドの治療戦略が、食品アレルギーのより良い管理につながる可能性があります。

日本の食物アレルギー診断・治療市場の推進要因

医療費の増加

日本の医療費の増加は、食物アレルギー診断・治療市場における顕著な推進要因です。政府および民間セクターが医療サービスへの投資を拡大する中、アレルギー研究および治療プログラムへの資金提供も相応に増加しています。この傾向は、直近の予算においてアレルギー関連医療施策に約200億円が配分された事実からも明らかです。医療費支出の増加が続く中、食物アレルギーの診断手段や治療選択肢の改善に向け、より多くの資源が投入されることが予想され、市場成長を促進すると見込まれます。

食物アレルギーに対する認識の高まり

日本国民の間で食物アレルギーに対する認識が深まっていることは、食物アレルギー診断・治療市場にとって重要な推進要因です。保健機関による啓発活動や取り組みにより、食物アレルギーへの理解が深まり、診断や治療を求める方が増加しています。この意識の高まりは、アレルギー検査件数の増加にも反映されており、過去数年間で約15%の上昇が見られます。食物アレルギーの症状やリスクを認識する方が増えるにつれ、効果的な診断ツールや治療法の需要が拡大し、市場を牽引していくことが予想されます。

診断技術の進歩

診断ツールの技術的進歩が、食物アレルギー診断・治療市場を変革しています。分子検査やポイントオブケア検査装置などの革新技術は、食物アレルギー診断の精度と迅速性を高めています。これらの進歩は患者の治療成果を向上させるだけでなく、診断プロセスを効率化し、医療提供者にとってより利用しやすくしています。市場ではこれらの技術の採用が急増しており、今後数年間で12%の成長率が予測されています。診断能力が向上するにつれ、効果的な治療法に対する全体的な需要が増加し、市場のさらなる拡大を促進する見込みです。

アレルゲンフリー製品への需要拡大

アレルゲンフリー食品への需要増加は、食物アレルギー診断・治療市場における重要な推進要因です。消費者の健康意識の高まりと食物アレルギーへの認識の向上に伴い、アレルゲンフリーの代替品への顕著な移行が見られます。この傾向は食品産業にも反映されており、アレルゲンフリー製品の市場は今後数年間で20%の成長が見込まれています。その結果、この需要は新たな診断・治療ソリューションの開発に影響を与え、メーカーや医療提供者がアレルギー患者のニーズに応えようとする中で、市場を前進させています。

アレルギー管理に対する規制面の支援

日本の規制当局は、食品の安全性とアレルギー管理にますます注力しており、これは食品アレルギー診断・治療市場に大きな影響を与えています。食品における厳格な表示規制やアレルゲン管理ガイドラインの実施は、アレルギー患者にとってより支援的な環境を創出しました。この規制枠組みは消費者の安全性を高めるだけでなく、メーカーが革新的な診断・治療ソリューションを開発することを促進しています。その結果、今後数年間で新技術や治療法の採用が約10%増加すると予測され、市場の成長が見込まれています。

市場セグメントの洞察

日本における食物アレルギー診断・治療市場のセグメント別分析

日本における食物アレルギー診断・治療市場のセグメント別分析

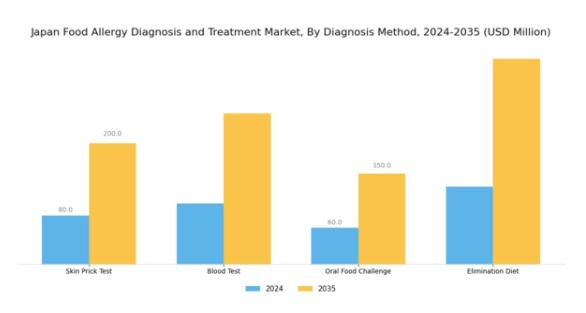

食物アレルギー診断・治療市場における診断手段の分析

食物アレルギー診断・治療市場における診断手段の分析

日本における食物アレルギー診断・治療市場の診断手段セグメントは、食物アレルギーを正確に特定し、患者が適切なケアを受けられるようにするために極めて重要です。このセグメントには、皮膚プリックテスト、血液検査、経口食物負荷試験、除去食など、診断プロセスにおいてそれぞれ異なる目的を果たす様々な手段が含まれます。皮膚プリックテストは、その簡便さと迅速な結果から広く利用されており、医師が特定のアレルゲンに対する即時型過敏反応を評価することを可能にします。

一方、アレルゲン特異的IgE値を測定する血液検査は、特に皮膚の状態がプリックテストの妨げとなる患者様にとって、効果的な代替手段となります。

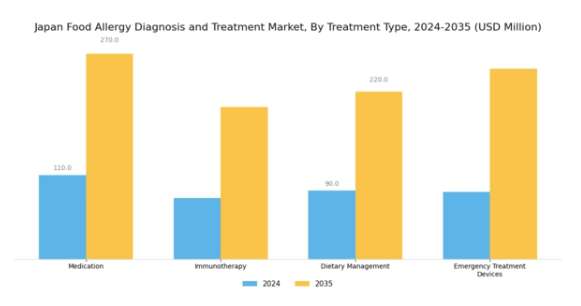

食物アレルギー診断・治療市場 治療法別インサイト

食物アレルギー診断・治療市場 治療法別インサイト

日本の食物アレルギー診断・治療市場、特に治療法セグメントは、食物アレルギーを効果的に管理するための様々なアプローチを含んでいます。薬物療法は、アレルギー症状の緩和や即時的な症状軽減に広く用いられるため、極めて重要な役割を担っています。免疫療法は、時間をかけて患者をアレルゲンに脱感作させる長期的な解決策として注目を集めており、重度の食物アレルギーに苦しむ多くの方々にとって有望な治療法と見なされています。食事管理は依然として基本的な戦略であり、アレルゲンを避けた安全な生活習慣を維持するためには、患者様への食品回避や代替食品に関する教育が不可欠です。

さらに、緊急治療デバイスは危機的状況において不可欠であり、急性アレルギー反応時に即時的な支援を提供し、命を救う可能性を秘めています。こうした治療手段の多様性は、食物アレルギーへの認識の高まりと効果的な解決策へのニーズに後押しされ、日本における食物アレルギー診断・治療市場で個別化されたアプローチへの需要が増大していることを反映しています。

食物アレルギー診断・治療市場 エンドユーザーインサイト

食物アレルギー診断・治療市場 エンドユーザーインサイト

日本における食物アレルギー診断・治療市場のエンドユーザーセグメントは、病院、診療所、在宅医療サービス、製薬会社など多様な環境で構成されており、それぞれが患者管理と治療成果において重要な役割を担っています。病院は診断・治療プロセスの中心となることが多く、高度な技術と専門スタッフを備え、包括的なケアを提供します。

診療所は、診断を求める患者様にとってアクセスしやすい最初の窓口として機能し、個別化されたケアと経過観察を提供します。在宅ケア分野は、特に慢性的な食物アレルギーを持つ患者様に対して、より個別化されたケアを可能にし、快適さと利便性を促進するため、注目を集めています。

食物アレルギー診断・治療市場における年齢層別インサイト

食物アレルギー診断・治療市場における年齢層別インサイト

日本の食物アレルギー診断・治療市場は、小児、成人、高齢者を包含する年齢層セグメントの影響を大きく受けております。特に小児における食物アレルギーの有病率上昇を踏まえると、この人口統計学的特性は市場全体の動向において極めて重要であり、各年齢層の特有のニーズに合わせた診断・治療法の進展を牽引しております。小児セグメントは、早期教育における食物アレルギーへの意識向上と、保護者のアレルギー症状への認識の高まりにより顕著な特徴を示しています。一方、成人層には、食事制限や生活習慣の変化に効果的に対応するための個別化された治療アプローチが求められています。

複数の健康問題を抱えることが多い高齢者層においては、慢性疾患と併せて食物アレルギーを管理するための専門的な配慮が必要となります。

主要企業と競争環境

日本の食物アレルギー診断・治療市場は、食物アレルギーに対する認識の高まりと、人口におけるアレルギー症状の有病率の増加に牽引され、ダイナミックな競争環境が特徴です。ネスレ(スイス)、ダノン(フランス)、アボット・ラボラトリーズ(アメリカ)などの主要企業は、市場での存在感を強化するために、イノベーションと戦略的パートナーシップに積極的に取り組んでいます。ネスレ(スイス)は、食物アレルギーのある方に合わせた特殊栄養製品の開発に注力しており、ダノン(フランス)は、アレルゲンを含まない代替品の研究開発に力を入れています。アボット・ラボラトリーズ(アメリカ)は、その広範な流通ネットワークを活用して、診断ツールや治療へのアクセスを拡大し、消費者の健康と安全を優先する競争環境を構築しています。

事業戦略面では、サプライチェーンの脆弱性を低減し、市場需要への対応力を強化するため、製造の現地化が進んでいます。市場の競争構造は、複数の企業が市場シェアを争う、やや分散化が進んでいるようです。しかし、主要企業はイノベーションを推進し、産業標準を設定することで、消費者の期待や規制の枠組みを形成しているため、その総合的な影響力は非常に大きいと言えます。

2025年10月、Aimmune Therapeutics(アメリカ)はピーナッツアレルギーを持つ小児を対象とした新たな経口免疫療法製品の発売を発表しました。この戦略的動きは、小児患者層における重要なニーズに対応するだけでなく、Aimmuneを免疫療法分野のリーダーとして位置付ける点で極めて重要です。本製品の導入により、患者の治療継続率向上と生活の質改善が期待され、同社の市場での地位強化につながると見込まれます。

2025年9月、DBVテクノロジーズ(フランス)は、食品アレルギー治療用の新規パッチ共同開発に向け、日本の大手製薬企業との提携を締結いたしました。この協業は、DBVが現地の専門知識と流通網を活用し、市場参入の迅速化と革新的治療法の普及を促進する点で戦略的に重要です。こうした提携は、市場における協働型イノベーションの潮流を示すものです。

2025年8月、サーモフィッシャーサイエンティフィック(アメリカ)は、日本市場向けに特別設計された新ラインのアレルギー検査キットを導入し、診断ポートフォリオを拡大しました。この拡張は、個別化医療への傾向の高まりと、正確かつ迅速な診断ソリューションへの需要増加を反映しています。現地のニーズに合わせた製品提供により、サーモフィッシャーは精度と信頼性を重視する市場において競争優位性を高めることが期待されます。

2025年11月現在、食品アレルギー診断・治療市場における競争動向としては、デジタル化、持続可能性、製品開発・診断における人工知能の統合が強く重視されています。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争の差別化は価格競争から技術革新、革新的ソリューション、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この移行は、急速に変化する市場において消費者の多様なニーズに応えるための俊敏性と対応力の重要性を浮き彫りにしています。

日本食品アレルギー診断治療市場の主要企業には以下が含まれます

産業動向

日本食品アレルギー診断治療市場では、最近いくつかの重要な進展が見られました。2023年8月、武田薬品工業はピーナッツアレルギーを対象とした新たな経口免疫療法製品を発売し、一般的なアレルギーに対する革新的治療への注目の高まりを反映しています。中外製薬と協和キリンも標的療法の研究開発に投資を続けており、市場での地位を強化しています。さらに2022年6月には小野薬品工業が欧州企業との戦略的提携を発表し、食物アレルギー治療ソリューションの推進を図りました。これは産業における国際的な連携の潮流を浮き彫りにするものです。

市場自体も成長を遂げており、評価額の上昇は食物アレルギーへの認識の高まりと診断技術の進歩に起因しています。2021年11月には日本アレルギー学会主催の重要な会議が開催され、小児における食物アレルギーの増加率が取り上げられました。これによりアステラス製薬や田辺三菱製薬などの製薬企業は、製品ラインの革新をさらに迫られています。この分野における合併・買収活動は比較的静かですが、治療能力の拡大に焦点が当てられ続けています。全体として、診断と治療オプションの強化に向けた企業の取り組みは、日本における食物アレルギーへの積極的な対応姿勢を示しています。

今後の展望

日本における食物アレルギー診断・治療市場の将来展望

食物アレルギー診断・治療市場は、有病率の増加と診断技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.41%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 個別化治療計画のためのAI駆動型診断ツールの開発。

- 遠隔アレルギー相談のためのテレヘルスサービスの拡大。

- ニッチ市場を獲得するためのアレルゲンフリー食品ラインへの投資。

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者ニーズと技術進歩を反映しています。

市場セグメンテーション

日本食品アレルギー診断治療市場 エンドユーザー別展望

- 病院

- 診療所

- 在宅ケア

- 製薬会社

日本における食物アレルギー診断・治療市場 年齢層別展望

- 小児

- 成人

- 高齢者

日本における食物アレルギー診断・治療市場 治療法種類別展望

- 薬物療法

- 免疫療法

- 食事管理

- 救急治療機器

日本における食物アレルギー診断・治療市場 診断手段別展望

- 皮膚プリックテスト

- 血液検査

- 経口負荷試験

- 除去食

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV章:定量的分析

4.1 医療機器、診断手段別(百万米ドル)

4.1.1 皮膚プリックテスト

4.1.2 血液検査

4.1.3 経口食物負荷試験

4.1.4 除去食療法

4.2 医療機器、治療種類別(百万米ドル)

4.2.1 薬物療法

4.2.2 免疫療法

4.2.3 食事療法

4.2.4 緊急治療用医療機器

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 クリニック

4.3.3 在宅医療

4.3.4 製薬会社

4.4 医療機器、年齢層別(百万米ドル)

4.4.1 小児

4.4.2 成人

4.4.3 高齢者

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益 5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ネスレ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 ダノン(フランス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット・ラボラトリーズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要開発

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 バイエル AG(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主な戦略

5.2.5 マイラン N.V.(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アイミューン・セラピューティクス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 DBVテクノロジーズ(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アラガン(アイルランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 サーモフィッシャーサイエンティフィック(アメリカ) 5.2.9.1 財務概要 5.2.9.2 提供製品

5.2.9.3 主な動向 5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

図表一覧

6.1 市場概要

6.2 診断手段別日本市場分析

6.3 治療種類別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 年齢層別日本市場分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 医療機器の推進要因影響分析

6.10 医療機器の抑制要因影響分析

6.11 供給/バリューチェーン:医療機器6.12 医療機器、診断手段別、2024年(シェア%)6.13 医療機器、診断手段別、2024年~2035年(百万米ドル)

6.14 治療種類別医療機器、2024年(%シェア)

6.15 治療種類別医療機器、2024年から2035年(百万米ドル)

6.16 エンドユーザー別医療機器、2024年(%シェア)

6.17 エンドユーザー別医療機器市場規模、2024年から2035年(百万米ドル)

6.18 年齢層別医療機器市場規模、2024年(シェア%)

6.19 年齢層別医療機器市場規模、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値;予測

7.2.1 診断手段別、2025-2035年(百万米ドル)

7.2.2 治療の種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 年齢層別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携