❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の遠隔医療市場規模は2024年に57億1,000万米ドルと推定されております。

日本の遠隔医療市場は、2025年の67億2,000万米ドルから2035年までに343億4,000万米ドルへ成長し、2025年から2035年までの予測期間において17.72%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の遠隔医療市場は、技術進歩と医療アクセスの向上を背景に、堅調な成長を遂げております。

- 日本の遠隔医療市場では、特に慢性疾患管理分野において、遠隔モニタリングソリューションの導入が増加しております。

- 人工知能(AI)の統合により、診断精度と患者様の関与が向上しており、市場の主要なトレンドとなっております。

- 規制枠組みが拡大し、様々な医療分野における遠隔医療サービスの円滑な導入が促進されております。

- アクセスしやすい医療への需要の高まりと政府の支援施策が、遠隔医療市場の成長を推進する主要な要因となっております。

主要企業

Teladoc Health(アメリカ)、Amwell(アメリカ)、MDLIVE(アメリカ)、Doxy.me(アメリカ)、Doctor on Demand(アメリカ)、Lemonaid Health(アメリカ)、HealthTap(アメリカ)、Zocdoc(アメリカ)

日本の遠隔医療市場の動向

日本の遠隔医療市場は、技術の進歩とアクセス可能な医療サービスへの需要増加を背景に、顕著な成長を遂げております。医療システムへのデジタルプラットフォームの統合は、患者様の関与を促進し、医療提供者と患者様間の通信を効率化すると考えられます。特に医療施設へのアクセスが限られる地方地域において、仮想診療や遠隔モニタリングへの移行は、医療提供の改善に寄与する可能性が高いです。さらに、日本政府が積極的に遠隔医療施策を推進していることも、この市場の拡大に寄与するでしょう。加えて、日本の高齢化も遠隔医療市場に影響を与える重要な要素と考えられます。人口構成の変化に伴い、高齢患者の特有のニーズに応える革新的な医療ソリューションへの需要が高まっています。遠隔診療や医療モニタリングを含む遠隔医療サービスは、利便性と効率性を提供することで、こうしたニーズに対応できる可能性があります。全体として、日本の遠隔医療市場は、医療技術と患者中心のケアにおける広範なトレンドを反映し、継続的な進化を遂げつつあります。

遠隔モニタリングの普及拡大

遠隔医療市場では、医療提供者が患者の健康指標をリアルタイムで追跡できる遠隔モニタリングソリューションの採用が増加しています。この傾向は、タイムリーな介入と個別化されたケアプランを可能にするため、慢性疾患の管理に特に有益であると考えられます。

人工知能の統合

人工知能(AI)が遠隔医療サービスにますます統合され、診断精度と患者管理の向上に貢献しています。この傾向は、AI駆動型ツールが医療専門家の意思決定プロセスを改善し、より良い患者アウトカムにつながる可能性を示唆しています。

規制枠組みの拡大

遠隔医療サービスを取り巻く規制環境は進化しており、日本政府はこの市場の成長を支援する政策を実施しています。規制枠組みの拡大は、遠隔医療実践における品質と安全性の確保に向けた取り組みを示しています。

日本の遠隔医療市場を牽引する要因

アクセス可能な医療サービスへの需要増加

日本の遠隔医療市場では、アクセス可能な医療サービスへの需要が顕著に増加しています。この傾向は高齢化が進む人口構造に起因しており、2040年までに総人口の36.2%に達すると予測されています。高齢者は移動に困難を伴うことが多いため、遠隔医療ソリューションは従来型の対面診療に代わる有効な選択肢を提供します。さらに、日本政府は特に地方部における医療アクセスの向上を目的として、遠隔医療の取り組みを積極的に推進しています。この動きは遠隔医療プラットフォームの増加に反映されており、過去1年間だけで約25%拡大しました。結果として、より多くの人々が便利で効率的な医療ソリューションを求める中、アクセシブルな医療への需要増加が遠隔医療市場の成長を促進する可能性が高いと言えます。

予防医療への注目の高まり

予防医療への注目の高まりが、日本の遠隔医療市場における重要な推進力として浮上しています。医療費の上昇と予防措置の重要性に対する認識の高まりを受け、患者と医療提供者の双方が、健康を積極的に管理するための革新的なソリューションを求めています。遠隔モニタリングやバーチャル健康指導などの遠隔医療サービスは、頻繁な対面受診を必要とせずに予防医療に取り組むことを可能にします。この変化は、過去1年間で予防医療における遠隔医療サービスの利用が30%増加したことに表れています。予防医療への重視が高まり続ける中、遠隔医療市場は拡大を続け、医療提供者と患者双方に新たな機会をもたらすでしょう。

政府の支援と政策施策

政府の支援と政策施策は、日本の遠隔医療市場を形成する上で極めて重要な役割を果たしています。厚生労働省は、遠隔診療の報酬制度を含む、遠隔医療サービスの促進を目的とした様々な政策を実施しています。この政策転換により、医療提供者は遠隔診療の報酬を受け取れるようになったため、遠隔医療ソリューションの導入が促進されています。さらに、政府は特に医療過疎地域において、遠隔医療インフラの強化のために約100億円を拠出しています。このような取り組みは、より強固な遠隔医療エコシステムの構築を促進し、最終的には医療へのアクセスと質の向上につながると期待されています。これらの政策が継続的に進化するにつれ、日本の遠隔医療市場の拡大を牽引していく可能性が高いです。

ウェアラブル健康技術の統合

ウェアラブル健康技術の統合は、日本の遠隔医療市場にとって重要な推進力となりつつあります。消費者がスマートウォッチやフィットネストラッカーなどのデバイスをますます採用するにつれ、このデータを活用してより良い健康管理を実現できる遠隔医療サービスへの需要が高まっています。現在、日本の成人の約40%がウェアラブルデバイスを利用しており、バイタルサインのモニタリングやリアルタイムの健康状態の把握が可能です。このデータは遠隔医療プラットフォームを通じて医療提供者と共有され、個別化されたケアやタイムリーな介入を可能にします。ウェアラブル技術と遠隔医療サービスの相乗効果は、患者の治療への関与や治療計画への順守を促進し、日本の遠隔医療市場の成長を後押しするでしょう。

通信技術の進歩

通信技術の進歩は、日本の遠隔医療市場に大きな影響を与えています。高速インターネットとモバイル技術の普及により、シームレスな仮想診療が可能となり、遠隔医療サービスは医療提供者と患者の双方にとってより魅力的なものとなっています。2025年11月現在、都市部の世帯の約95%が高速インターネットを利用可能であり、これは効果的な遠隔医療提供に不可欠です。さらに、安全な通信プラットフォームの統合により、患者の機密性と規制順守が確保されています。これらの進歩はユーザー体験を向上させるだけでなく、医療提供者が遠隔医療ソリューションを採用する後押しもしております。その結果、医療提供における技術への依存度が高まることに牽引され、遠隔医療市場は継続的な成長が見込まれます。

市場セグメントの洞察

遠隔医療市場のコンポーネント別展望に関する洞察

日本の遠隔医療市場において、コンポーネント別展望は市場成長と業績の主要な推進要因に関する重要な洞察を提供します。これはハードウェア、ソフトウェア、サービスを含む様々な要素によって大きく形作られております。日本の医療環境がデジタルトランスフォーメーションを推進する中、これらの各構成要素は医療提供と患者エンゲージメントの向上において重要な役割を果たしています。特に、遠隔患者モニタリング機器、診断ツール、ウェアラブルデバイスなどのハードウェア革新は、リアルタイムの健康状態追跡を可能にし、患者の治療成果を向上させるために、ますます採用が進んでいます。

これらの技術は、患者様がご自身の健康管理を主体的に行えるようにするだけでなく、医療提供者がより効率的で個別化されたケアを提供することを可能にしております。日本の遠隔医療市場におけるソフトウェア分野は、テレビ会議、電子健康記録(EHR)、医療情報システムをサポートするユーザーフレンドリーなプラットフォームやアプリケーションの開発が特徴であり、医療従事者間のシームレスなケア連携を推進しております。

相互運用性とデータセキュリティへの重視が高まる中、ソフトウェア分野への多額の投資が行われており、患者のプライバシーを保護しつつ医療情報を確実に交換する上での重要性が強調されています。さらに、遠隔医療相談、遠隔患者モニタリング、遠隔療法などのサービスは、特にアクセス可能な医療ソリューションへの需要増加に対応する形で、大きな注目を集めています。COVID-19パンデミックはこれらのサービスの急速な普及を促進し、危機的状況下でも医療の継続性を維持する上で重要な役割を果たすことを浮き彫りにしました。

遠隔医療サービスに対する社会的受容が高まる中、日本の医療は多様な患者ニーズに応えるため、サービス提供範囲の拡大に注力しています。これらの要素が相まって、日本遠隔医療市場の成長を促進し、より統合された患者中心の医療システムを実現しています。こうした技術の継続的な進歩と普及により、日本の医療は従来型の方法を変革し、健康成果の向上と業務効率化を目指す上で有利な立場にあります。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

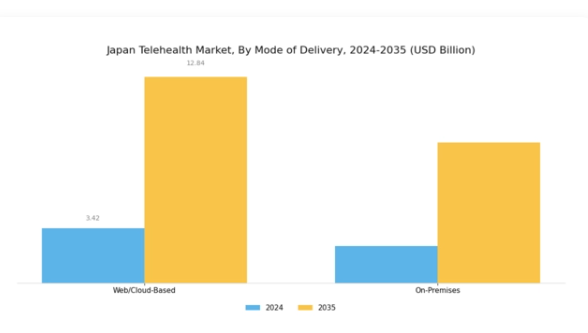

遠隔医療市場における提供形態の見通しに関する洞察

日本遠隔医療市場における提供形態の見通しは、革新的な技術による医療提供の変革を浮き彫りにしています。市場は主に二つのアプローチで構成されています:ウェブ/クラウドベースとオンプレミスソリューションです。ウェブ/クラウドベースのシステムは、拡張性と柔軟性を備えたソリューションを提供し、特に東京のような人口密集都市部において医療サービスのアクセス向上に重要な役割を果たしています。クラウド技術の統合により、患者データの保存とリアルタイム共有が強化され、医療専門家間の連携環境が促進されます。

一方、オンプレミス型アプローチは普及度は低いものの、特定の規制遵守要件やセキュリティ上の懸念に対応するため、一部の機関が選択する可能性があります。この手段は、ITインフラの管理を優先する組織にとって不可欠です。両ソリューションは共存し、遠隔医療の利点に対する認識の高まり、患者の利便性への需要、デジタルヘルスを推進する政府の取り組みに後押しされ、日本の医療環境の変化に適応しています。

日本の遠隔医療市場統計によれば、患者と医療提供者の相互作用と治療成果を大幅に改善する遠隔医療プラットフォームの導入増加が、業界の成長を後押ししています。全体として、この分野は様々な医療機関のニーズに対応しつつ、医療提供の未来を形作る上で不可欠です。

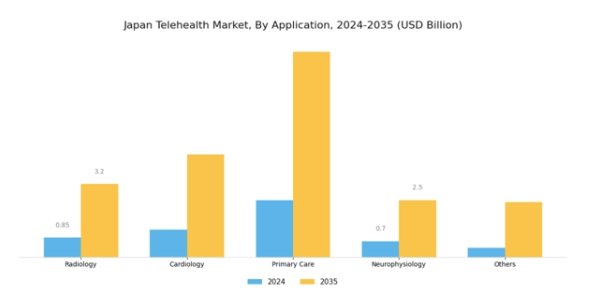

遠隔医療市場のアプリケーション展望に関する洞察

日本遠隔医療市場のアプリケーション展望セグメントは、放射線医学、心臓病学、プライマリケア、神経生理学など、幅広い重要領域を網羅しています。これらの各アプリケーションは、遠隔医療サービスや専門医療への需要増大に対応し、日本の医療提供体制強化において重要な役割を果たしています。例えば、放射線医学は画像技術による迅速な診断を可能とするため需要が急増しており、効果的な患者管理の基盤となっています。

同様に、心臓病学の応用分野は遠隔での心臓健康モニタリングに焦点を当て、タイムリーな介入を支える重要なデータを提供します。プライマリケアは医療アクセスの基盤的側面を担い、患者が移動の障壁なく医療専門家に相談することを可能にします。神経生理学アプリケーションは、神経疾患の診断・管理において重要であり、日本の高齢化社会においてその重要性はますます高まっています。全体として、これらのアプリケーションへの需要は、デジタルヘルスソリューションへの広範な傾向を反映しており、日本の遠隔医療市場の成長と変革を推進しています。これらの知見は、進化する医療ニーズに対応し、患者の治療成果向上に貢献する上で、各アプリケーションの重要性を強調しています。

遠隔医療市場のエンドユーザー動向に関する洞察

日本の遠隔医療市場は、病院・診療所、診断センター、在宅ケア、その他など多様なエンドユーザー動向によって大きく牽引されています。病院・診療所は、特にパンデミック以降、患者のアクセス向上とサービスの効率化を図るため遠隔医療ソリューションの導入を加速させており、極めて重要な役割を担っています。診断センターは、遠隔診療による迅速な診断とフォローアップを通じて患者の治療成果向上に貢献しており、入院患者管理において不可欠な存在です。在宅医療サービスは、患者様が慣れ親しんだ環境でケアを受けられることを可能にし、回復の促進と満足度の向上を支えることで注目を集めています。

「その他」と分類されるセグメントには、効率性とサービス提供範囲の拡大のために遠隔医療ソリューションを活用する様々な医療施設が含まれます。先進技術の統合と、医療アクセシビリティ向上を目的とした日本の政府支援施策が相まって、デジタルトランスフォーメーションと患者中心のケアという継続的なトレンドに沿い、日本遠隔医療市場におけるこれらのセグメントの成長を促進しています。総じて、エンドユーザー展望の各構成要素は、日本の医療提供の未来を形作る上で重要な役割を果たし、遠隔医療サービスの拡大と強固化に貢献しています。

主要プレイヤーと競争環境

日本の遠隔医療市場は現在、技術進歩と遠隔医療サービスへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Teladoc Health(アメリカ)、Amwell(アメリカ)、MDLIVE(アメリカ)といった主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っています。Teladoc Health(アメリカ)は特に慢性疾患管理分野におけるサービス拡充に注力し、Amwell(アメリカ)は医療システムとの連携強化によるサービス提供の効率化を重視しています。MDLIVE(アメリカ)は、自社の技術を活用して患者エンゲージメントの向上と業務効率化を図っており、これら全体が、アクセシビリティと医療の質を優先する競争環境を形成しています。

これらの企業が採用するビジネス戦略は、地域に根差した戦略とサプライチェーンの最適化が重要な役割を果たす、中程度の分散型市場構造を反映しています。各社は、日本の消費者の固有のニーズに応えるため、サービスのローカライゼーションを強化しており、これには、現地の医療規制や文化的嗜好に合わせて技術やサービス提供モデルを適応させることも含まれます。この地域特化型アプローチと戦略的提携の組み合わせにより、競争上の優位性と市場浸透力が強化されています。

2025年10月、Teladoc Health(アメリカ)は主要な日本の健康保険会社との提携を発表し、遠隔医療サービスを保険提供に統合しました。この戦略的動きは、Teladocの日本市場における展開拡大だけでなく、保険会社がサービスポートフォリオに遠隔医療を組み込むという拡大傾向に沿うものであり、患者の医療アクセス向上に寄与する点で重要です。

2025年9月、アムウェル(アメリカ)は診断精度と患者アウトカムの向上を目的とした新たなAI駆動型プラットフォームを立ち上げました。この取り組みは、遠隔医療における人工知能の統合が進んでいることを反映しており、より個別化された効率的なサービス提供を通じて患者ケアに革命をもたらす可能性を秘めている点で特に注目に値します。AIへの重点化は、患者の総合的な体験を向上させる技術主導型ソリューションへの移行を示しています。

2025年8月、MDLIVE(アメリカ)はサービス提供範囲を拡大し、メンタルヘルス支援を追加しました。これは日本におけるメンタルヘルスサービス需要の高まりに対応するものです。この拡張は、MDLIVEのサービスポートフォリオを多様化させるだけでなく、メンタルヘルスケアアクセスの大きな格差を解消する重要な施策であり、メンタルヘルスの重要性がますます認識される市場において同社の優位性を確立するものです。

2025年11月現在、遠隔医療市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。企業は協業を通じてサービス提供の強化と患者アウトカムの改善を図るため、戦略的提携の重要性が増しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、遠隔医療サービスの提供方法と認識に変革的な変化が起きることを示唆しています。

日本遠隔医療市場の主要企業には以下が含まれます

産業動向

日本遠隔医療市場では、特にデジタル医療サービスの拡大が続く中、近年著しい進展が見られます。2023年9月には、富士通が遠隔患者モニタリングの強化とAI駆動ソリューションによるユーザーエンゲージメント向上に焦点を当てた遠隔医療技術の進展を発表しました。M3は病院と積極的に連携し、既存プラットフォームへの遠隔医療サービス統合を進め、患者のアクセス向上を図っています。

一方、楽天は都市部と地方の両方を対象とした独自の遠隔医療サービスを導入し、大きな進展を遂げています。この分野における注目すべき合併事例としては、2023年10月に報じられた第一三共による医療AIスタートアップの買収が挙げられます。これは創薬プロセスへの高度な分析技術の統合を目的としたものです。オムロンは2023年初頭、遠隔医療対応デバイスを医療機器ポートフォリオに追加し、遠隔健康モニタリングの需要増加を反映しました。

また、2022年にはソフトバンクが慢性疾患管理向けモバイルヘルスアプリケーション活用のため、キュアアップとの重要な提携を確立しました。日本政府は政策インセンティブを通じて遠隔医療の拡大を支援しており、市場評価額を大幅に押し上げるとともに、遠隔医療需要の継続的な増加に伴いさらなる成長が見込まれています。これらの動向は、技術的進歩と戦略的提携の両面を強調しつつ、日本の遠隔医療環境が堅調な成長軌道を辿っていることを示しています。

今後の展望

日本の遠隔医療市場の将来展望

日本の遠隔医療市場は、技術進歩、医療需要の増加、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.72%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔診療向けAI駆動型診断ツールの開発。

- 移動診療所による地方部での遠隔医療サービス拡大。

- 保険会社との提携による遠隔医療サービスの償還モデル強化。

2035年までに、遠隔医療市場は堅調な分野として成長し、医療提供体制を大きく変革すると予想されます。

市場セグメンテーション

日本遠隔医療市場 エンドユーザー別展望

- 医療

- 患者

- 雇用主

- 保険会社

日本遠隔医療市場 サービス別展望

- リアルタイム遠隔モニタリング

- ストア・アンド・フォワード型遠隔医療

- モバイルヘルスアプリケーション

- 遠隔心理サービス

日本遠隔医療市場 技術別展望

- ビデオ会議

- モバイルアプリケーション

- 遠隔患者モニタリング機器

- ウェアラブル健康技術

日本遠隔医療市場 用途別展望

- 慢性疾患管理

- メンタルヘルスサービス

- 予防医療

- リハビリテーションサービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV章:定量的分析

4.1 産業用オートメーション・機器、サービス別(10億米ドル)

4.1.1 リアルタイム遠隔監視

4.1.2 ストア・アンド・フォワード型遠隔医療

4.1.3 モバイルヘルスアプリケーション

4.1.4 遠隔心理サービス

4.2 産業用オートメーション・機器、エンドユーザー別(10億米ドル)

4.2.1 医療 4.2.2 患者

4.2.3 雇用主

4.2.4 保険会社

4.3 産業用オートメーション・機器、技術別(10億米ドル)

4.3.1 ビデオ会議

4.3.2 モバイルアプリケーション

4.3.3 遠隔患者モニタリングデバイス

4.3.4 ウェアラブル健康技術

4.4 産業用オートメーション・機器、用途別(10億米ドル)

4.4.1 慢性疾患管理

4.4.2 メンタルヘルスサービス

4.4.3 予防医療

4.4.4 リハビリテーションサービス

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収(M&A)

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Teladoc Health(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アムウェル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 MDLIVE(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Doxy.me(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Doctor on Demand(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 レモネード・ヘルス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 HealthTap(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zocdoc(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における技術別分析

6.5 日本市場における用途別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、サービス別、2024年(%シェア)

6.13 産業用オートメーション・機器、サービス別、2024年から2035年(10億米ドル)

6.14 産業用オートメーション・機器、エンドユーザー別、2024年(%シェア) 6.15 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(10億米ドル)

6.16 産業用オートメーション・機器、技術別、2024年(シェア%)6.17 産業用オートメーション・機器、技術別、2024年から2035年(10億米ドル)6.18 産業用オートメーション・機器、技術別、2024年(シェア%) 6.17 産業用オートメーション・機器、技術別、2024年から2035年(10億米ドル)

6.18 産業用オートメーション・機器、用途別、2024年(シェア、%)

6.19 産業用オートメーション・機器、用途別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 サービス別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.2.3 技術別、2025-2035年 (10億米ドル)

7.2.4 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携