❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の無煙たばこ治療市場規模は2024年に4億3836万米ドルと推定されております。

日本の無煙タバコ治療市場は、2025年の4億5,572万米ドルから2035年までに6億7,200万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.96%を示すと予測されています。

主要な市場動向とハイライト

日本の無煙タバコ治療市場は、革新的で健康志向のソリューションへと変革の途上にあります。

- 消費者の健康意識の高まりが、無煙タバコ治療オプションの需要を牽引しています。

- 規制の変更により、日本では代替療法に対するより支援的な環境が育まれています。

- 特に最大のセグメントであるニコチン置換療法において、革新的な治療アプローチが登場しています。

- 主な市場推進要因としては、公衆衛生キャンペーンの増加や、より健康的なライフスタイルへの文化的変化が挙げられます。

主要企業

Altria Group (US), British American Tobacco (GB), Philip Morris International (US), Reynolds American (US), Swedish Match (SE), Japan Tobacco (JP), Imperial Brands (GB), Djarum (ID), ITC Limited (IN)

日本の無煙タバコ治療市場の動向

日本の無煙タバコ治療市場は現在、無煙タバコ製品に関連する健康リスクへの認識の高まりを背景に、顕著な進化を遂げております。公衆衛生キャンペーンや政府の取り組みが、これらの製品の危険性について国民を啓発する上で重要な役割を果たしております。その結果、カウンセリングや薬物療法を含む効果的な治療オプションへの需要が高まっております。この消費者行動の変化は、無煙たばこ使用がもたらす特有の課題に対処しようとする関係者の動きから、治療法の革新の可能性を示唆しています。さらに、無煙たばこを取り巻く規制環境はより厳格化しており、これが市場動向に影響を与える可能性があります。日本政府は、増税や広告規制など、たばこ消費削減を目的とした様々な施策を実施しています。これらの措置は無煙たばこ使用の減少につながり、包括的な治療ソリューションの必要性を高める可能性があります。市場がこれらの変化に適応するにつれ、利用者の特定のニーズに応える個別化された介入策の開発がより重視され、最終的にはより健康的な社会の構築が促進される見込みです。

高まる健康意識

無煙タバコに関連する健康リスクに関する公衆の認識が顕著に高まっています。保健当局主導の啓発キャンペーンが、潜在的な危険性について効果的に情報を提供しており、これが治療オプションへの需要増加につながる可能性があります。

規制環境の変化

規制環境は変化しており、政府はタバコ使用を抑制するためにより厳しい措置を実施しています。これらの規制は、無煙タバコの使用率を低下させる可能性があり、それにより効果的な治療ソリューションの必要性が高まるでしょう。

革新的な治療アプローチ

市場が変化する消費者のニーズに対応する中、革新的な治療手段の開発に焦点が当てられています。これには、技術の導入や個別化されたケア戦略の統合が含まれ、無煙タバコ離脱の取り組みの効果を高めることが期待されています。

日本の無煙タバコ治療市場を牽引する要因

支援的な規制環境

日本の規制環境は、タバコ使用削減に向けた取り組みをますます支援する方向へと変化しており、これは無煙タバコ治療市場にとって有益です。最近の規制では、広告規制の強化やたばこ製品への課税増税に焦点が当てられており、これらが使用抑制につながる可能性があります。2025年には、政府がたばこ販売をさらに制限する追加措置を実施する計画であると報告されており、無煙たばこ消費量の減少につながる可能性があります。この規制枠組みは、より多くの個人が禁煙支援を求めるようになるため、治療選択肢にとってより有利な環境を作り出す可能性が高いです。

公衆衛生キャンペーンの増加

日本における無煙たばこ治療市場は、たばこ使用削減を目的とした公衆衛生キャンペーンの増加により成長を遂げております。政府主導の取り組みや非営利団体が、無煙たばこに関連する健康リスクに関する啓発活動を積極的に推進しております。これらのキャンペーンでは口腔がんその他の健康問題の危険性が強調されることが多く、使用率の低下につながる可能性があります。その結果、より多くの方が治療オプションを求めるようになり、無煙たばこ治療市場が拡大しております。2023年には、人口の約30%がリスクを認識していると報告されており、認知度向上に伴いさらなる成長の可能性が示唆されています。この傾向は、持続的な公衆衛生の取り組みが今後数年間の市場動向に大きな影響を与える可能性を示しています。

治療における技術的進歩

技術的進歩は、日本の無煙たばこ治療市場を形成する上で重要な役割を果たしています。デジタルヘルスアプリケーションや遠隔医療などの革新により、個人が治療やサポートを受けやすくなっています。これらの技術は個別化された治療計画とリアルタイムモニタリングを提供し、禁煙プログラムの効果を高める可能性があります。2024年には、禁煙におけるデジタルヘルスソリューションの導入が25%増加したと推定されており、より技術主導型のアプローチへの移行を示しています。この傾向は、技術の進化が続くにつれて、より効果的な治療選択肢が生まれ、それによって無煙たばこ治療市場が拡大する可能性を示唆しています。

代替療法への需要の高まり

日本の無煙たばこ治療市場において、代替療法への需要が高まっています。従来の禁煙手段の限界に対する認識が高まるにつれ、人々はホリスティック(全体論的)なアプローチや代替療法を模索する傾向が強まっています。これには、鍼治療、漢方薬、マインドフルネス実践などの療法が含まれ、これらは侵襲性が低く、個人の健康哲学とより調和していると認識されています。2023年には、代替療法が治療市場の約15%を占めると推定されており、顕著な傾向を示しています。この変化は、無煙タバコ治療市場が、進化する消費者の嗜好に応えるために、これらの代替オプションを取り入れる必要性が示唆されています。

より健康的なライフスタイルへの文化的変化

日本におけるより健康的なライフスタイルへの文化的変化が、無煙たばこ治療市場に影響を与えています。社会規範が進化する中、ウェルネスと予防的健康対策への重視が高まっています。この変化は、健康と幸福の向上を求める人々が増加していることに反映されており、無煙たばこをやめようとする個人の数が増加しています。最近の調査では、回答者の約40%が生活習慣改善の一環としてタバコ使用を減らす決意を示しています。この文化的変革は、治療法への需要を持続的に増加させ、無煙タバコ治療市場に好影響を与える可能性があります。

市場セグメントの洞察

日本の無煙タバコ治療市場セグメントの洞察

日本の無煙タバコ治療市場セグメントの洞察

無煙タバコ治療市場のタイプ別洞察

無煙タバコ治療市場のタイプ別洞察

日本の無煙タバコ治療市場は、地域内の消費者の嗜好や習慣の違いを反映し、様々な種類に分化しています。これらの種類の中でも、噛みタバコは依然として人気のある選択肢であり、噛みタバコに深い文化的ルーツを持つ日本の従来型の使用パターンを反映しています。

一部の消費者は、より目立たず風味豊かな体験を求めて、嗅ぎタバコやディッピングタバコを好みます。これらは外出先での消費が可能であり、従来の喫煙に代わる選択肢を求める若い世代層にとって特に魅力的です。

さらに、溶解型タバコは革新的な形態により支持を集めており、唾を吐く必要のない煙の出ない選択肢として、現代のライフスタイルに適応しています。医薬品としてのバレニクリンは、無煙タバコをやめたいユーザーに臨床的に裏付けられた選択肢を提供し、治療法の一環として重要な役割を果たしています。

この分野は、タバコユーザーの間で高まる健康志向の選択傾向を支える重要なセグメントです。日本における健康関連機関のたばこ関連害低減に向けた継続的な取り組みは、消費者の嗜好を再構築し、様々な治療選択肢への移行を促すとともに、これらの製品の種類にとって競争環境を形成していると考えられます。

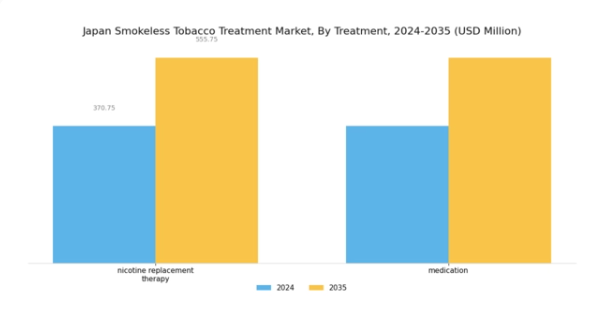

無煙たばこ治療市場 治療に関する洞察

無煙たばこ治療市場 治療に関する洞察

日本の無煙たばこ治療市場は顕著な成長を見せており、特に治療分野において顕著です。これには、ニコチン置換療法や医薬品といった重要な手段が含まれ、いずれも個人が無煙タバコ製品を成功裏に断つことを支援するものです。

無煙タバコ消費が重大な公衆衛生上の課題となっている日本では、離脱症状や渇望を軽減する効果が確立されていることから、ニコチン置換療法などの解決策が注目を集めています。

さらに、禁煙を目的とした様々な医薬品がますます活用され、禁煙の旅路で支援を求める個人にとっての代替手段を提供しています。無煙たばこ使用の健康影響に関する認識の高まりが、全国的なたばこ消費削減を目指す政府施策と相まって、市場成長をさらに促進しています。

健康とウェルネスを重視する文化のもと、影響を受ける個人への効果的な支援を確保するため、治療手法における継続的な革新と発展の機会が明らかにあると言えます。全体として、治療分野は、たばこ規制への国の取り組みと歩調を合わせつつ、日本の公衆衛生改善という包括的な目標に貢献する上で極めて重要です。

無煙たばこ治療市場

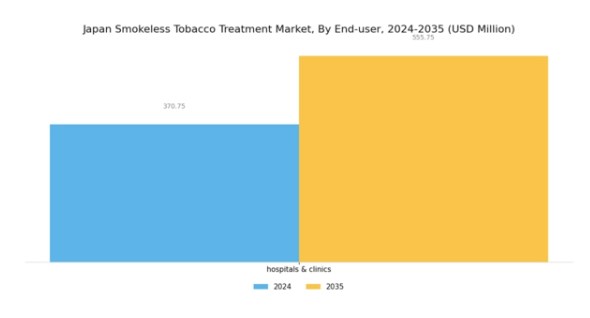

無煙たばこ治療市場 エンドユーザー動向

日本における無煙たばこ治療市場のエンドユーザーセグメントは、特に病院や診療所を通じて重要な役割を果たしております。これらの施設は、無煙たばこ依存症からの脱却を目指す方々にケアと治療を提供する上で中核的な存在です。

これらの施設には、効果的な治療とカウンセリング戦略を提供するために不可欠な、高度な医療技術と訓練を受けた専門家が備わっております。

無煙タバコ使用に伴う健康リスクへの認識の高まりや、禁煙プログラムを推進する政府の取り組みにより、病院や診療所での治療需要は大幅に増加しています。

日本無煙タバコ治療市場に関する詳細なインサイトを入手する

主要企業と競争環境

日本の無煙タバコ治療市場は、イノベーション、戦略的提携、地域拡大が融合した複雑な競争環境を示しています。日本たばこ産業(JP)、フィリップモリスインターナショナル(アメリカ)、ブリティッシュ・アメリカン・タバコ(英国)といった主要プレイヤーが、市場動向を積極的に形成しています。日本たばこ産業(JP)は、製品多様化と低リスク製品の開発に注力することでリーダーとしての地位を確立しています。一方、フィリップモリスインターナショナル(アメリカ)は、研究開発に多額の投資を行い製品ラインアップを強化することで、煙のない未来への取り組みを強調しています。ブリティッシュ・アメリカン・タバコ(英国)もこの分野で躍進しており、グローバルな存在感を活かして、変化する消費者の嗜好に応える革新的な無煙代替品を投入しています。

これらの企業が採用するビジネス戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも、様々な取り組みで協力関係にあります。主要プレイヤーのこうした総合的な影響力は、継続的な改善と消費者ニーズへの適応を促す競争環境を育んでいます。

2025年10月、日本たばこ産業(JP)はデジタルマーケティング能力強化のため、国内技術企業との戦略的提携を発表しました。この動きにより消費者との関わりが強化され、日本のユーザーの嗜好に響くよりターゲットを絞ったキャンペーンが可能となる見込みです。こうした取り組みは、競争の激しい環境においてブランドロイヤルティと市場浸透率を大幅に改善する可能性があります。

2025年9月、フィリップモリスインターナショナル(アメリカ)は、若年層をターゲットとした新たな無煙製品ラインを発表し、風味と利便性を強調しました。この戦略的転換は、変化する消費者動向に対応するだけでなく、従来型タバコ製品に代わる選択肢を求める成長市場セグメントを獲得する立場を同社に与えます。この製品ラインの導入は、フィリップモリスの市場シェア拡大とイノベーションへの取り組み強化につながる可能性があります。

2025年8月、ブリティッシュ・アメリカン・タバコ(英国)は、日本国内における販売網を拡大するため、地元小売業者との提携により無煙製品の入手可能性を高めました。この戦略的拡大は、消費者のアクセスと利便性の向上に注力する同社の姿勢を示しており、競争の激しい市場における売上増加とブランド認知度の向上につながる可能性があります。

2025年11月現在、無煙タバコ治療市場における競争動向は、デジタル化、持続可能性、そして先進技術の統合によってますます明確化しています。主要企業間の戦略的提携が市場構造を形成し、イノベーションを促進するとともに製品ラインナップを強化しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と消費者ニーズへの効果的な対応力にかかっていることを示唆しています。

日本無煙タバコ治療市場における主要企業には以下が含まれます

産業動向

日本無煙タバコ治療市場における最近の産業動向は、主要製薬会社およびタバコ企業が禁煙対策に取り組む継続的な努力を浮き彫りにしています。特にグラクソ・スミスクライン社とファイザー社は、ニコレットの新製剤やその他のニコチン置換療法を含む、より包括的な治療オプションを提供するため、製品ラインの積極的な拡充を進めています。

さらに、ブリティッシュ・アメリカン・タバコとフィリップモリスインターナショナルは、従来型のタバコ製品に代わる低害性代替品の開発を目的とした研究への投資を増加させており、加熱式タバコ技術において著しい進展が見られています。

2023年9月には、日本たばこ産業株式会社がベーリンガーインゲルハイム社との戦略的提携を発表し、革新的な禁煙手段の探求を通じて公衆衛生への取り組みを強化しました。

さらに、規制強化の圧力と消費者の嗜好が無煙製品へ移行していることを背景に、市場は顕著な成長を遂げており、今後数年間で産業の価値が大幅に増加すると予測されています。

最近の報告によれば、アルトリア・グループとインペリアル・ブランズも市場拡大を目指しており、日本における競争環境の激化と、タバコ関連健康リスク低減のための効果的な治療法の重要性が浮き彫りとなっています。

今後の展望

日本の無煙タバコ治療市場における今後の展望

無煙タバコ治療市場は、健康意識の高まりと規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.96%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザーエンゲージメント向上のためのモバイルヘルスアプリケーションの開発

- 遠隔診療のためのテレヘルスサービスの拡大

- 製品アクセシビリティ向上のための地元小売業者との提携

2035年までに、市場は大幅な成長と消費者エンゲージメントの向上を達成すると予想されます。

市場セグメンテーション

日本の無煙タバコ治療市場 形態別展望

- 乾燥

- 湿潤

日本の無煙タバコ治療市場 種類別展望

- 溶解性タバコ

- 噛みタバコ(ツイスト、チューバッグ、ルーズリーフ、プラグ、その他)

- ディッピングタバコ(ドライスナッフ、湿潤スナッフ)

日本の無煙タバコ治療市場 経路別展望

- 鼻腔

- 口腔

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV章:定量的分析

4.1 セキュリティ、アクセス制御およびロボット、種類別(百万米ドル)

4.1.1 溶解性タバコ

4.1.2 噛みタバコ(ツイスト、チューバッグ、ルーズリーフ、プラグ、その他)

4.1.3 ディッピングタバコ(ドライスナッフおよびモイストスナッフ)

4.2 セキュリティ、アクセス制御、ロボット、形態別(百万米ドル)

4.2.1 ドライ

4.2.2 モイスト

4.3 セキュリティ、アクセス制御、ロボット、経路別(百万米ドル)

4.3.1 鼻腔内

4.3.2 経口

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収(M&A)

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アルトリア・グループ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブリティッシュ・アメリカン・タバコ(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フィリップモリスインターナショナル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 レイノルズ・アメリカン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 スウェーディッシュ・マッチ(スウェーデン)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 日本たばこ産業(JP)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主な戦略

5.2.7 インペリアル・ブランズ(GB)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ジャルム(インドネシア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ITCリミテッド(インド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における形態別分析

6.4 日本市場におけるルート別分析

6.5 セキュリティ、アクセス制御、ロボットの主要購買基準

6.6 MRFRの調査プロセス

6.7 セキュリティ、アクセス制御、ロボットのDRO分析

6.8 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 サプライ/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.11 セキュリティ、アクセス制御、ロボット、種類別、2024年(%シェア)

6.12 セキュリティ、アクセス制御およびロボット、種類別、2024年から2035年(百万米ドル)

6.13 セキュリティ、アクセス制御およびロボット、形態別、2024年(%シェア)

6.14 セキュリティ、アクセス制御およびロボット、形態別、2024年から2035年(百万米ドル) 6.15 セキュリティ、アクセス制御およびロボット、ルート別、2024年(%シェア)

6.16 セキュリティ、アクセス制御およびロボット、ルート別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 剤形別、2025-2035年(百万米ドル)

7.2.3 投与経路別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認状況

7.3.1

7.4 買収/提携