❖本調査資料に関するお問い合わせはこちら❖

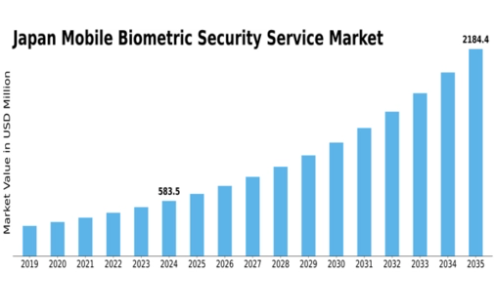

MRFRの分析によると、モバイル生体認証セキュリティサービス市場規模は2024年に5億8800万米ドルと推定された。モバイル生体認証セキュリティサービス市場は、2025年の6億4815万米ドルから2035年までに17億1600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.23%を示すと予測されている。

主要市場動向とハイライト

日本のモバイル生体認証セキュリティサービス市場は、技術進歩とセキュリティソリューションに対する消費者需要の高まりを背景に、堅調な成長を遂げている。

- 非接触型ソリューションへの需要が特に金融サービスおよび医療分野で増加している。

- IoTデバイスとの統合が顕著なトレンドとなり、様々なアプリケーションにおける生体認証システムの機能性を強化している。

- 規制順守が市場動向に影響を与える度合いが高まっており、特に銀行や政府などのセクターで顕著である。

- 主要な市場推進要因には、サイバーセキュリティ脅威の増加と強化されたセキュリティに対する消費者の選好が含まれ、モバイル生体認証ソリューションの採用を促進している。

CAGR

10.23%

市場規模と予測

2024年市場規模588.0 (百万米ドル)2035年市場規模1716.0 (百万米ドル)

主要企業

Gemalto(フランス)、NEC(日本)、Safran(フランス)、富士通(日本)、HID Global(米国)、MorphoTrust(米国)、IDEMIA(フランス)、Crossmatch(米国)

日本のモバイル生体認証セキュリティサービス市場の動向

モバイル生体認証セキュリティサービス市場は、セキュリティへの懸念の高まりと効率的な本人確認手法の必要性により、顕著な成長を遂げている。日本では、金融、医療、公共安全など様々な分野で生体認証技術の採用が拡大している。この傾向は、生体認証システムの精度と速度を向上させる技術進歩に大きく影響されている。さらに、生体認証機能を備えたモバイルデバイスの統合は、組織のセキュリティへの取り組み方を変革し、機密情報へのより便利で安全なアクセスを可能にしている。その結果、企業は資産保護と規制要件への準拠を確保するため、モバイル生体認証ソリューションへの投資を拡大している。加えて、日本企業におけるデジタルトランスフォーメーションへの注目の高まりが、この市場に追い風となる見込みだ。組織はデジタルインフラの保護重要性を認識し、生体認証手法への需要が急増している。指紋認証や顔認証といったモバイル生体認証ソリューションの利便性は、消費者と企業の双方に魅力的である。モバイルソリューションへのこの移行は、ユーザー体験を維持しながらセキュリティ対策を強化するという、より広範な傾向を示しています。全体として、技術が進化しセキュリティニーズがより複雑化する中、モバイル生体認証セキュリティサービス市場は継続的な拡大が見込まれます。

非接触ソリューションへの需要の高まり

モバイル生体認証セキュリティサービス市場では、非接触認証方法への移行が進んでいます。この傾向は、特に公共空間において、衛生的で効率的なソリューションの必要性によって推進されています。顔認識や虹彩スキャンなどの技術は、物理的な接触なしにシームレスなユーザー体験を提供するため、注目を集めています。

IoTデバイスとの統合

モバイル生体認証セキュリティサービスをモノのインターネット(IoT)デバイスと統合する傾向が高まっています。この統合により、様々なスマートデバイスに生体認証を組み込むことが可能となり、セキュリティプロトコルが強化されます。IoTの普及が進むにつれ、安全な生体認証ソリューションへの需要はさらに高まるでしょう。

規制順守への注力

組織はデータ保護規制への順守をますます優先しています。モバイル生体認証セキュリティサービス市場は、安全なデータ処理とユーザープライバシーを保証するソリューションを提供することで、これらの要件に適応しています。この順守への注力が、新たな生体認証技術の開発を形作っています。

日本のモバイル生体認証セキュリティサービス市場の推進要因

サイバーセキュリティ脅威の増加

日本のモバイル生体認証セキュリティサービス市場は、サイバーセキュリティ脅威の発生率上昇により成長を遂げています。組織が高度なサイバー攻撃に直面する中、強固なセキュリティ対策の必要性が最優先事項となっている。指紋認証や顔認識といった固有の識別方法を提供する生体認証ソリューションは、こうしたリスクを軽減するためにますます採用されている。最近のデータによると、生体認証セキュリティソリューション市場は2027年まで年平均成長率(CAGR)15%で成長すると予測されている。この傾向は、企業が機密データを保護し顧客の信頼を維持しようとする中で、モバイル生体認証サービスに対する強い需要を示している。企業が進んだセキュリティ技術への投資を優先する中、この市場はサイバーセキュリティへの注目度の高まりから恩恵を受ける立場にある。

モバイル端末の普及拡大

日本におけるモバイル端末の普及は、モバイル生体認証セキュリティサービス市場の主要な推進要因である。日常的な取引にスマートフォンやタブレットを依存する消費者が増加するにつれ、安全なモバイルアプリケーションへの需要が急増している。生体認証は、ユーザーが端末やアプリケーションにアクセスするための便利で安全な方法を提供する。最近の統計によると、日本のモバイルデバイス普及率は約90%に達しており、モバイル生体認証ソリューションにとって巨大な市場を形成している。企業がセキュリティを確保しつつユーザー体験の向上を図る中、モバイル技術の普及に牽引され、モバイル生体認証セキュリティサービス市場は継続的な成長が見込まれる。

政府の取り組みと支援

日本政府は、モバイル生体認証ソリューションを含む先進セキュリティ技術の採用を積極的に推進している。国家安全保障と公共の安全強化を目的とした施策が、生体認証システムへの投資を促進している。例えば政府は生体認証技術の研究開発支援に多額の資金を投入しており、官民連携によるソリューション導入が進むことで、モバイル生体認証セキュリティサービス市場の成長が加速すると見込まれる。さらに金融・医療など多様な分野におけるデジタルトランスフォーメーション推進方針が、モバイル生体認証サービスの需要拡大につながると予測される。結果として、モバイル生体認証セキュリティサービス市場は、こうした政府の取り組みに応じ、大幅な拡大が見込まれる。

強化されたセキュリティに対する消費者の選好

日本では、特にモバイルアプリケーションにおいて、強化されたセキュリティ対策への消費者の選好が顕著に変化している。プライバシー問題やデータ侵害への意識が高まる中、生体認証を提供するサービスを求める消費者が増加している。この傾向は、生体認証セキュリティ機能を採用したモバイルバンキングや電子商取引プラットフォームの普及拡大に反映されている。最近の調査では、消費者の60%以上が従来のパスワードよりも生体認証を好むことが示されており、モバイル生体認証セキュリティサービスに対する明確な需要が浮き彫りとなっている。その結果、企業は消費者の期待に応えるためにこれらのソリューションを統合せざるを得ず、モバイル生体認証セキュリティサービス市場の成長を促進している。

生体認証システムの技術的進歩

モバイル生体認証セキュリティサービス市場は、生体認証システムの急速な技術進歩に大きく影響を受けています。人工知能や機械学習などの革新技術は、生体認証方法の精度と効率性を向上させています。こうした進歩により生体認証ソリューションはよりアクセスしやすくユーザーフレンドリーになり、より幅広い顧客層の獲得が見込まれます。例えば、高度な顔認識技術の導入により、モバイル生体認証サービスの速度と信頼性が向上しました。これらの技術が進化を続けるにつれ、金融、医療、小売など様々な分野におけるモバイル生体認証ソリューションのさらなる普及を促進し、モバイル生体認証セキュリティサービス市場の成長を牽引すると予想される。

市場セグメントの洞察

モバイル生体認証セキュリティサービス市場の技術的洞察

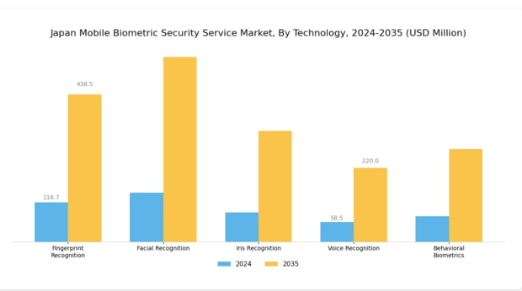

日本のモバイル生体認証セキュリティサービス市場は、技術の進歩、セキュリティ懸念の高まり、モバイルデバイスの普及拡大に牽引され、著しい成長を遂げている。技術セグメントでは、セキュリティとユーザー体験の向上に重要な役割を果たす様々な手法が採用されている。指紋認証は、その使いやすさと高い精度から広く採用され続け、モバイルアプリケーションや金融取引における優先選択肢となっている。顔認証技術も、シームレスな認証を可能にし、非接触ソリューションを提供する能力により注目を集めており、特に最近の世界的な健康問題において有益であった。

虹彩認証は高いセキュリティ性と信頼性で際立ち、政府機関や金融など厳格な本人確認が必要な分野で価値を発揮する。音声認証はスマートアシスタントや音声起動アプリケーションの普及に伴い、特に日常生活において便利な認証手段として台頭している。一方、行動バイオメトリクスはユーザー行動の固有パターンを捕捉し、ユーザーエンゲージメントを阻害することなく異常を検知し不正を防止する革新的なセキュリティ層を提供する。この分類は、日本モバイル生体認証セキュリティサービス市場における多様なアプローチを反映しており、商業・政府・消費者セクターの特定ニーズに対応している。

各手法が進化するにつれ、日常技術への統合は、個人環境と企業環境の両方におけるセキュリティ強化の必要性から、生体認証ソリューションへの広範な傾向を示している。この状況は、技術革新とインフラ開発への日本の取り組みによってさらに支えられ、モバイル生体認証サービスの成長に適した環境を育んでいる。これらの技術は総合的に、より安全で効率的、かつユーザーフレンドリーな体験への道を開き、生体認証セキュリティの未来を形作る上で重要な役割を果たしている。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

モバイル生体認証セキュリティサービス市場のアプリケーション別インサイト

モバイル生体認証セキュリティサービス市場のアプリケーション別インサイト

日本モバイル生体認証セキュリティサービス市場のアプリケーション分野は、様々な業界における安全で便利な認証方法への需要増加を背景に、著しい成長を遂げている。主要分野の中でも、本人確認はデータセキュリティの維持と不正アクセス防止に不可欠であり、特に金融サービスや電子商取引において重要である。アクセス制御は物理的空間と資産の保護において重要な役割を果たし、企業オフィスや公共施設でシームレスな入館ソリューションを提供します。モバイル取引の急増に伴い決済認証が注目を集めており、消費者の信頼を高め、日本のキャッシュレス化推進に沿った安全な決済手段を実現します。

さらに勤怠管理は、正確な給与計算を保証するだけでなく、従業員管理の効率化を通じて生産性を向上させます。こうした多様な応用分野は、セキュリティ課題解決に向けた生体認証技術への依存度の高まりを反映しており、日本のモバイル生体認証セキュリティサービス市場統計全体に寄与するとともに、これらの先進的ソリューションに対する堅調な需要を示しています。これらの応用分野の成長軌跡は、デジタルトランスフォーメーションを目指す政府の取り組み強化によってさらに後押しされ、日本市場全体の成長を促進しています。

モバイル生体認証セキュリティサービス市場のエンドユース動向

モバイル生体認証セキュリティサービス市場のエンドユース動向

日本のモバイル生体認証セキュリティサービス市場は、安全な識別・認証ソリューションへの需要増加を反映した主要エンドユース領域に分類される。銀行・金融サービス・保険(BFSI)セクターは、金融機関がセキュリティ強化と規制要件対応のためにモバイル生体認証サービスを導入する主要な推進力である。政府セグメントも重要な役割を担っており、国家安全保障、市民識別、アクセス制御に生体認証ソリューションを活用している。医療業界では、モバイル生体認証セキュリティが患者データの保護と医療記録へのアクセス効率化に貢献し、全体的な効率性を向上させている。

小売セクターは、安全な決済処理と顧客本人確認のためにモバイル生体認証ソリューションを活用し、ショッピング体験を向上させている。最後に、運輸セグメントは、安全な搭乗プロセスや交通拠点での本人確認など、様々な用途でモバイル生体認証の恩恵を受けている。市場動向は、効率性と正確性から生体認証ソリューションへの選好がシフトしていることを示しており、日本におけるこれらの分野全体で成長機会を創出している。

モバイル生体認証セキュリティサービス市場の展開タイプに関する洞察

モバイル生体認証セキュリティサービス市場の展開タイプに関する洞察

日本のモバイル生体認証セキュリティサービス市場では、主にクラウドベースとオンプレミスソリューションに分類される多様な展開タイプへの顕著な傾向が確認される。クラウドベース導入は、拡張性と柔軟性が高く評価されており、組織は大きなインフラ投資なしに変化するセキュリティニーズに迅速に対応できます。このモデルは更新や保守を容易にし、銀行や政府機関などの組織がサイバー脅威の増加に対応して生体認証ソリューションを迅速に導入することを可能にします。一方、オンプレミス導入は機密データの管理とセキュリティを強化するため、高度に機密性の高い情報を扱う企業にとって好ましい選択肢となっています。

このセグメントの重要性は、日本におけるデータプライバシーと規制順守への懸念の高まりによって強調されており、強固なセキュリティ対策が求められています。両導入形態は多様な組織要件に対応する上で重要な役割を果たし、企業が先進的な生体認証技術と革新的なソリューションでセキュリティ体制を強化しようとする動きが、日本モバイル生体認証セキュリティサービス市場の成長を牽引しています。セキュリティ脆弱性に対する国民の意識が高まる中、これらの導入形態への需要はさらに拡大すると予測され、市場のダイナミックな性質を反映しています。

主要プレイヤーと競争環境

日本のモバイル生体認証セキュリティサービス市場は、技術進歩と安全な認証ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。NEC(日本)、IDEMIA(フランス)、富士通(日本)などの主要プレイヤーが最前線に立ち、各社が市場での地位強化に向け異なる戦略を採用している。NEC(日本)は先進的な生体認証技術の開発を通じたイノベーションに注力する一方、IDEMIA(フランス)はサービス提供範囲の拡大に向けた戦略的パートナーシップを重視している。富士通(日本)はデジタルトランスフォーメーションにおける専門性を活用し、生体認証ソリューションをより広範なセキュリティフレームワークに統合しており、技術的洗練性と顧客中心のソリューションを優先する競争環境を共同で形成している。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。主要な事業戦略には、コスト削減とサプライチェーン最適化のための製造の現地化が含まれ、これは日本の強固な製造業セクターにおいて特に重要である。これらの主要プレイヤーの総合的な影響力は、イノベーションと業務効率が最優先される競争環境を育み、進化する市場ニーズに迅速に対応することを可能にしている。

2025年10月、日本電気株式会社(NEC)は主要通信事業者との提携を発表し、モバイル生体認証サービスの強化を図った。この戦略的動きは、生体認証ソリューションをモバイルプラットフォームに統合することで、安全なモバイル取引を求める消費者需要の高まりに対応し、NECの市場存在感を強化する可能性が高い。こうした提携はユーザー体験と信頼性を向上させ、NECをモバイルセキュリティソリューションのリーダーとして位置づけるだろう。

2025年9月、IDEMIA(フランス)は公共安全用途に特化した新たな生体認証システムを発表した。この取り組みは、IDEMIAのイノベーションへの取り組みと公共部門における事業拡大への戦略的焦点を強調するものである。法執行機関や緊急サービス機関の特定のニーズに対応することで、IDEMIAは競争優位性を強化し、市場シェアを拡大する可能性が高い。

2025年8月、富士通(日本)はAI機能を統合したリアルタイム本人確認を実現する先進的な生体認証ソリューションを発表した。この開発は生体認証の精度と速度を向上させるだけでなく、セキュリティサービスにおけるAI統合の拡大傾向にも合致している。富士通の先進技術への注力は、効率的で信頼性の高いセキュリティソリューションの需要が高まる市場において、同社の優位性を確立している。

2025年11月現在、モバイル生体認証セキュリティサービス市場における競争動向は、デジタル化、持続可能性、AI技術の統合に重点が置かれている。企業は相互補完的な強みを活用して提供価値を高めようとする中、戦略的提携がますます重要になっている。今後、競争上の差別化は、従来の価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本のモバイル生体認証セキュリティサービス市場では、NEC、三菱電機、富士通などの主要企業を中心に活発な動きが見られ、高度なセキュリティソリューションへの注力が強まっている。2023年8月時点で、NECはモバイルアプリケーションの効率性とセキュリティを向上させるため、生体認証システムの強化を発表した。さらに、市場ではM&Aが活発化しており、2023年6月にはAyonixがCrossmatchとの戦略的提携を獲得し、生体認証能力の拡大を目指している。

また、2023年9月にはIDEMIAが法執行機関向けに特別に設計された新たなモバイル生体認証ソリューションを発表し、モバイルセキュリティへの需要の高まりを強調した。スマートフォン向けセキュリティソリューションの需要増加と、生体認証技術導入を促進する政府施策により、市場は着実な成長が見込まれる。昨年2022年11月には、日立製作所がOECDとの連携を発表し、生体認証データ利用の設備強化とセキュリティ対策の強化を図っており、日本企業のモバイル生体認証セキュリティ強化への積極的な関与が示された。技術の進歩に伴い、ソニーやイノバトリックスといった企業も、この進化する分野で競争優位性を維持するため、研究開発に多額の投資を行っている。

将来展望

日本のモバイル生体認証セキュリティサービス市場の将来展望

モバイル生体認証セキュリティサービス市場は、技術進歩と高まるセキュリティ懸念を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.23%で成長すると予測される。

新たな機会は以下の分野に存在する:

- モバイル決済システムへの生体認証統合

- セキュリティ強化のためのAI駆動型生体認証分析の開発

- スマートホーム向けIoTデバイスにおける生体認証ソリューションの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本モバイル生体認証セキュリティサービス市場 エンドユース展望

- BFSI

- 政府

- 医療

- 小売

- 運輸

日本のモバイル生体認証セキュリティサービス市場 技術別展望

- 指紋認証

- 顔認証

- 虹彩認証

- 音声認証

- 行動バイオメトリクス

日本のモバイル生体認証セキュリティサービス市場 用途別展望

- 本人確認

- アクセス制御

- 決済認証

- 勤怠管理

日本のモバイル生体認証セキュリティサービス市場 導入形態別展望

- クラウドベース

- オンプレミス

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 指紋認証

- 4.1.2 顔認証

- 4.1.3 虹彩認証

- 4.1.4 音声認証

- 4.1.5 行動バイオメトリクス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 本人確認

- 4.2.2 アクセス制御

- 4.2.3 決済認証

- 4.2.4 勤怠管理

- 4.3 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 政府機関

- 4.3.3 医療

- 4.3.4 小売

- 4.3.5 運輸

- 4.4 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.4.1 クラウドベース

- 4.4.2 オンプレミス

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Gemalto (FR)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 NEC株式会社(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Safran (FR)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 富士通(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5HID Global (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 MorphoTrust (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 IDEMIA (FR)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Crossmatch (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 技術別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 最終用途別日本市場分析

- 6.5 導入形態別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 技術別情報通信技術、2024年(%シェア)

- 6.13 情報通信技術(ICT)、技術別、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、導入タイプ別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング