❖本調査資料に関するお問い合わせはこちら❖

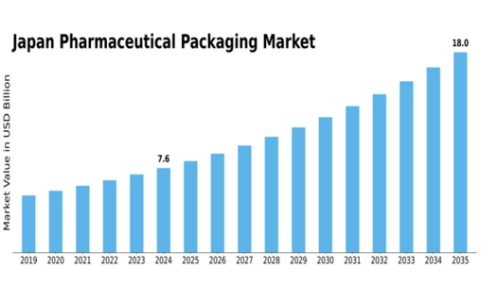

MRFRの分析によると、2024年の日本の医薬品包装市場規模は94億4000万米ドルと推定された。日本の医薬品包装市場は、2025年の103億2000万米ドルから2035年までに252億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.36%を示すと予測されている。

主要市場動向とハイライト

日本の医薬品包装市場は、持続可能性と技術統合に向けた変革的なシフトを経験している。

- 持続可能性への取り組みがますます普及しており、環境に優しい慣行への世界的な広範な傾向を反映している。

- 包装ソリューションにおける技術的進歩は、特にバイオ医薬品分野において、効率性とユーザー体験を向上させている。

- 規制の適応は市場環境を形成し、進化する安全基準と環境基準への準拠を確保している。

- バイオ医薬品の需要の高まりと、ユーザーフレンドリーな包装に対する消費者の嗜好が、市場成長を推進する主な要因となっています。

日本の医薬品包装市場

CAGR

9.36

市場規模と予測

2024 年の市場規模 94.4 億米ドル 2035 年の市場規模 252.6 億米ドル

主要企業

Amcor(オーストラリア)、West Pharmaceutical Services(米国)、Becton Dickinson(米国)、Gerresheimer(ドイツ)、Schott AG(ドイツ)、AptarGroup(米国)、Catalent(米国)、サンネル(ドイツ)

日本の医薬品包装市場の動向

日本の医薬品包装市場は現在、技術の進歩と消費者の嗜好の変化により、著しい変革を経験しています。薬物送達システムにおける安全性とコンプライアンスに対する需要の高まりにより、革新的な包装ソリューションが採用されています。これらのソリューションは、医薬品の保護を強化するだけでなく、ユーザーの利便性も向上させます。さらに、持続可能性への重視がますます顕著になり、メーカーは環境への影響を軽減するための環境に優しい素材や手法を模索しています。この変化は、持続可能性と責任ある消費に向けたより広範な社会的傾向と一致しています。加えて、日本の規制枠組みは新たな包装技術に対応するよう適応しており、スマート包装ソリューションの導入を促進する可能性がある。こうした革新には、温度監視機能や改ざん防止設計などの特徴が含まれ、製品の完全性と消費者の信頼を高める。市場が進化するにつれ、製薬会社と包装メーカー間の連携は強化され、特定のニーズに応える特注ソリューションの開発が促進される見込みである。全体として、技術進歩と持続可能性への取り組みに牽引され、医薬品包装市場は成長の兆しを見せている。

持続可能性への取り組み

医薬品包装市場における持続可能性への注目が高まっている。企業は環境負荷を最小化するため、環境に優しい素材や手法を積極的に採用している。この傾向は、責任ある消費と環境管理への社会的シフトを反映している。

技術的進歩

包装技術の革新が医薬品包装市場を変革している。温度監視や改ざん防止機能などのスマート包装ソリューションの統合は、製品の安全性と消費者の信頼性を高める。これらの進歩が市場成長を牽引する可能性が高い。

規制の適応

日本の規制枠組みは、新たな包装技術を支援する方向で進化している。この適応により、安全性と品質基準に準拠した先進的な包装ソリューションの導入が促進され、医薬品全体の完全性が向上する可能性がある。

日本の医薬品包装市場の推進要因

環境規制への焦点

日本の厳格な環境規制は、企業が持続可能な手法を採用せざるを得ない状況を生み、医薬品包装市場に影響を与えている。政府がプラスチック廃棄物削減の野心的な目標を設定したことで、メーカーは生分解性・リサイクル可能な素材の探求を迫られている。この転換は規制圧力への対応であるだけでなく、環境に優しい製品を求める消費者の嗜好にも合致する。結果として、医薬品包装市場では持続可能性を重視した素材選定と設計の変革が起きる見込みだ。これらの規制に積極的に適応する企業は、環境意識の高い消費者を惹きつけ、市場で競争優位性を獲得できる可能性がある。

バイオ医薬品の需要増加

日本における慢性疾患の増加は、特殊な包装ソリューションを必要とするバイオ医薬品の需要を牽引している。医薬品包装市場は、安定性と有効性を確保するために高度な材料や設計を必要とするこれらの製品に対応するため適応を進めている。2025年までにバイオ医薬が医薬品市場全体の30%以上を占めると予測される中、これらの敏感な製品の完全性を維持できる革新的な包装の必要性は極めて重要である。温度管理や光からの保護など、バイオ医薬品の特有の要件を満たす包装の開発をメーカーが模索するにつれ、この傾向は医薬品包装市場の成長を促進する可能性が高い。

医薬品分野におけるEコマースの成長

日本におけるEコマースの台頭は、医薬品および健康製品のオンライン販売が拡大を続ける中、医薬品包装市場を再構築している。E薬局分野の年間成長率は15%と推定されており、製品の安全かつ確実な配送を確保するため、包装は進化を迫られている。これには、輸送時の過酷な条件に耐えうる改ざん防止機能や耐湿性を備えた包装ソリューションの開発が含まれる。消費者が医薬品購入にオンラインプラットフォームを利用する傾向が強まる中、製品保護だけでなく開封時の体験を向上させ、購買意思決定に影響を与える包装への需要が急増する見込みです。

ユーザーフレンドリー包装への消費者嗜好

日本では、特に高齢層を中心にユーザーフレンドリーな包装ソリューションへの顕著な移行が見られます。医薬品包装市場はこの人口動態の変化に対応し、開封や取り扱いが容易な包装を設計しています。これには、高齢者患者の使いやすさを向上させるチャイルドレジスタント(子供が開けにくい)キャップや明確な表示などの機能が含まれます。65歳以上の人口が2030年までに30%に達すると予測される中、アクセシブルな包装への需要はさらに高まる見込みです。この傾向は患者の服薬遵守率を向上させるだけでなく、製薬包装市場におけるイノベーションを促進しています。各社がこの人口層の特定のニーズに応えるソリューション創出に注力しているためです。

包装ソリューションへの技術統合

医薬品包装市場では、高度な技術が包装ソリューションに統合される傾向が強まっている。QRコードやNFC技術を含むスマート包装などの革新は、トレーサビリティと消費者エンゲージメントを向上させている。これらの技術により製品状態のリアルタイム監視が可能となり、医薬品の保管・輸送が最適な条件下で行われることが保証される。医薬品の透明性と安全性に対する需要が高まる中、こうした技術の採用は加速する見込みです。この傾向はサプライチェーンの効率化を促進するだけでなく、消費者間の信頼を育み、医薬品包装市場の成長を牽引しています。

市場セグメントの洞察

日本医薬品包装市場セグメントの洞察

日本医薬品包装市場セグメントの洞察

医薬品包装市場製品展望の洞察

医薬品包装市場製品展望の洞察

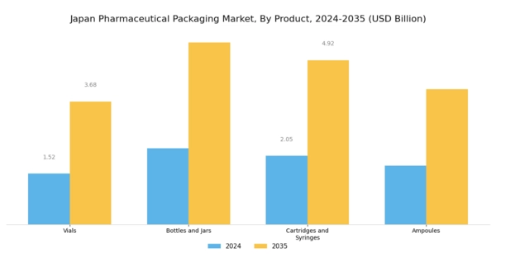

日本の医薬品包装市場は、多様なセグメントにまたがる力強い動向を示している。医薬品包装の重要な構成要素であるバイアルは、注射薬に最適な保護と無菌性を提供し、日本の医療業界で広く採用されている。

経口薬や液剤に広く利用されるボトルやジャーは、セルフメディケーションの傾向の成長を反映し、消費者の利便性とアクセシビリティへの需要の高まりに対応している。

一方、カートリッジと注射器は薬剤の正確な投与量を患者に直接届けるために不可欠であり、治療効率の向上と、日本における患者中心のケアモデルへの移行を促進している。

アンプルは他の包装形態ほど汎用性はないものの、汚染に対する優れた保護性を提供し、特に敏感な医薬品の保存に価値がある。日本医薬品包装市場の製品展望セグメント全体は、生産効率を高め、厳しい規制要件に対応する技術の一貫した進歩の恩恵を受けている。

医薬品包装市場における素材タイプ別展望インサイト

医薬品包装市場における素材タイプ別展望インサイト

日本の医薬品包装市場は多様な素材タイプ展望を示しており、特定の製品要件に対応する様々なカテゴリーで構成されています。通常ガラス製のタイプI包装は、不活性な性質から長期保存性と安定性を必要とする敏感な医薬品に理想的であり、好まれています。

II種包装は、処理ガラスやプラスチックで製造されることが多く、保護性とコストのバランスが取れており、信頼性の高いソリューションを求める幅広い医薬品メーカーに支持されている。III種包装は、主に従来の包装材料で構成され、汎用性とコスト効率に優れているため、大規模生産施設と中小製薬会社の双方のニーズを満たしている。

環境配慮や規制基準に後押しされた持続可能で革新的な包装ソリューションへの需要拡大は、日本医薬品包装市場における材料タイプの動向をさらに形作っている。

加えて、日本の医療費支出増加は包装技術の進歩を促進し、業界要件に沿った機能性と安全性の向上をもたらしている。全体として、これらの材料タイプの戦略的重要性は、製品の完全性を確保しつつ日本の医薬品セクターの成長を支える上で果たす重要な役割を浮き彫りにしている。

医薬品包装市場 用途別展望インサイト

医薬品包装市場 用途別展望インサイト

用途別展望に焦点を当てた日本医薬品包装市場は、業界の製品タイプが生み出す多様なニーズにより、極めて重要な意義を持つ。この市場は、医薬品の安全かつ効率的な供給を重視する強固な医療制度の影響を受けている。

ジェネリック医薬品は、患者と医療提供者の間で高まる費用対効果の高い治療選択肢への需要に応えるため、市場のかなりの部分を占めています。一方、ブランド医薬品は、革新性とブランドロイヤルティを体現する重要な存在であり、医薬品の完全性と患者のコンプライアンスを確保するための先進的な包装技術への投資を牽引し続けています。

さらに、生物学的製剤は、その複雑な製剤要件により注目を集めており、安定性と有効性を維持できる専門的な包装ソリューションが必要とされています。

この状況が変化する中、各セグメントでは持続可能性とスマート包装への傾向が強まっており、日本における環境に優しい素材への消費者嗜好や規制要件に対応することで、市場の力学と成長機会がさらに高まっている。

主要企業と競争環境

日本の医薬品包装市場は、革新性、規制順守、高度な包装ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。アムコール(豪州)、ウェスト・ファーマシューティカル・サービス(米国)、ベクトン・ディッキンソン(米国)などの主要企業は、技術力と広範な流通ネットワークを戦略的に活用する立場にある。アムコール(オーストラリア)は持続可能な包装ソリューションに注力しており、これは消費者や規制機関の間で高まる環境責任への重視と合致している。一方、ウェスト・ファーマシューティカル・サービス(米国)は薬剤送達システムの革新を強調し、患者の安全性とコンプライアンスを向上させている。これは患者中心のソリューションをますます優先する市場において極めて重要である。これらの戦略は総合的に、技術的進歩と持続可能性イニシアチブを通じて差別化を図る企業による、協調的かつ競争的な環境形成に寄与している。

事業戦術面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいる。これは脆弱性が指摘されるグローバルサプライチェーンの複雑さへの対応策と見られる。市場構造は中程度の分散状態にあり、主要プレイヤー数社が大きなシェアを占める一方、多数の小規模企業も競争力学に寄与している。この分散化により、特に特定治療領域向け専門包装ソリューションに特化したニッチプレイヤーが活躍できる環境が生まれている。

2025年9月、ベクトン・ディッキンソン(米国)は生物学的製剤の安全性と有効性を高める新プレフィルドシリンジラインを発表した。この戦略的動きは、治療プロトコルで普及が進む生物学的製剤を中心に、ユーザーフレンドリーで安全な薬剤送達システムへの需要増に対応する点で重要である。これらの注射器の導入は、ベクトン・ディッキンソンの製品ポートフォリオを強化するだけでなく、同社を医薬品包装分野におけるイノベーションのリーダーとして位置づけるものである。

2025年8月、ゲレスハイマー(ドイツ)はガラスバイアル専用の新製造施設への投資により、日本における生産能力を拡大した。この拡張は、医薬品業界における高品質な包装ソリューションへの需要増に対応する同社の取り組みを示すものである。現地生産の強化により、ゲレスハイマー(ドイツ)はサプライチェーンの信頼性向上とリードタイム短縮を目指している。これは、急速に変化する市場で競争優位性を維持しようとする製薬企業にとって極めて重要な要素である。

2025年10月、アプターグループ(米国)は、デジタル技術を統合したスマート包装ソリューションの開発に向け、日本の大手製薬企業と戦略的提携を結んだ。この協業は、医薬品包装市場におけるデジタル化の進展傾向を反映する点で特に注目に値する。スマート技術の導入により、アプターグループ(米国)は、個別化医療や慢性疾患管理の文脈で重要性を増す患者の関与と服薬遵守の向上を目指す。

2025年11月現在、医薬品包装市場の競争動向はデジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業がイノベーション推進と複雑な市場ニーズへの対応における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、進化する消費者と規制当局の期待にイノベーションと適応で応える能力にかかると示唆されている。

業界動向

日本の医薬品包装市場では最近、重要な進展が見られた。2023年10月、武田薬品工業は環境配慮型包装の強化に向けた新たな取り組みを発表し、持続可能性への世界的な移行を反映した。

一方、大塚製薬は新薬ライン向けのスマート包装技術における革新に注力している。特に2023年8月には、アストラゼネカとウェスト・ファーマシューティカル・サービスが注射薬デリバリーシステムの強化で提携し、医薬品物流における重要な一歩を踏み出した。

合併・買収も業界構造を形作っており、ファイザーは2023年9月に包装ソリューションを専門とする中小バイオテック企業を買収し、サプライチェーンプロセスの効率化を図った。この統合傾向は、効率的で持続可能な包装への需要増大に市場がどう対応しているかを浮き彫りにしている。

さらに、日本政府は製薬セクターを活性化させる施策を推進しており、三菱化学やベリー・グローバルといった既存企業の市場評価額上昇が見込まれる。

高齢化に伴う医療ニーズの増加も市場成長の要因となっており、医薬品包装技術の進歩は一層重要かつ影響力のあるものとなっている。業界全体は、日本で必須とされる最高水準の安全基準と規制基準を遵守しつつ、進化する需要に適応し続けている。

将来展望

日本の医薬品包装市場の将来展望

医薬品包装市場は、技術進歩、規制変更、安全性と持続可能性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.36%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- リアルタイム監視のための統合センサーを備えたスマート包装ソリューションの開発。

- 持続可能性規制に対応した環境に優しい包装材料の拡大。

- 効率性向上とコスト削減のための自動包装ラインの導入。

2035年までに、医薬品包装市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本医薬品包装市場 エンドユース別展望

- 製薬会社

- 受託包装機関

- 研究機関

日本医薬品包装市場 材料タイプ別見通し

- プラスチック

- ガラス

- 金属

- 紙

日本医薬品包装市場 包装タイプ別見通し

- ボトル

- ブリスター

- 注射器

- パウチ

- 箱

日本医薬品包装市場 製剤タイプ別見通し

- 固形

- 液状

- 半固形

- 気体

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 包装・輸送、製剤タイプ別(10億米ドル)

- 4.1.1 固体

- 4.1.2 液体

- 4.1.3 半固体

- 4.1.4 気体

- 4.2 包装・輸送、材料タイプ別(10億米ドル)

- 4.2.1 プラスチック

- 4.2.2 ガラス

- 4.2.3 金属

- 4.2.4 紙

- 4.3 包装・輸送、包装タイプ別(10億米ドル)

- 4.3.1 ボトル

- 4.3.2 ブリスター

- 4.3.3 注射器

- 4.3.4 袋

- 4.3.5 箱

- 4.4 包装・輸送、最終用途別(10億米ドル)

- 4.4.1 製薬会社

- 4.4.2 受託包装機関

- 4.4.3 研究機関

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amcor (AU)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 West Pharmaceutical Services (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Becton Dickinson (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Gerresheimer (DE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Schott AG (DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 AptarGroup (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7Catalent (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主な戦略

- 5.2.8 Sanner (DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主な戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート