❖本調査資料に関するお問い合わせはこちら❖

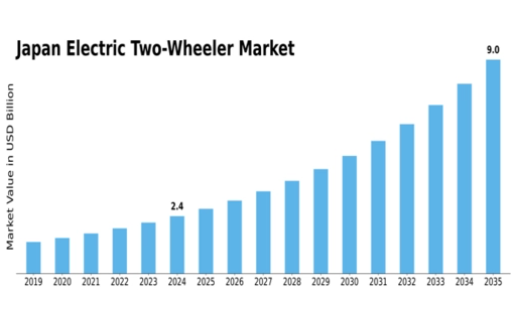

MRFRの分析によると、電動二輪車市場の規模は2024年に4356億1000万米ドルと推定された。電動二輪車市場は、2025年の5463億4000万米ドルから2035年までに5261億7800万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)25.42%を示すと予測されている。

主要市場動向とハイライト

日本の電動二輪車市場は、持続可能性と技術進歩に牽引され、堅調な成長を遂げている。

- 政府のインセンティブと政策が、日本の電動二輪車市場をますます形作っている。

- バッテリーシステムの技術進歩が、電動二輪車の性能と魅力を高めている。

- 持続可能性への消費者嗜好の変化が、特に都市部における電動二輪車の需要を牽引している。

- 燃料価格の上昇と充電インフラの普及拡大が、市場成長を推進する主要な要因となっている。

日本の電動二輪車市場

CAGR

25.42%

市場規模と予測

2024年市場規模435.61(10億米ドル)2035年市場規模5261.78(10億米ドル)

主要プレイヤー

Hero Electric(インド)、Bajaj Auto(インド)、Ather Energy(インド)、TVS Motor Company(インド)、ヤマハ発動機(日本)、本田技研工業(日本)、Gogoro(台湾)、Niu Technologies(中国)、Xiaomi(中国)

日本の電動二輪車市場の動向

日本の電動二輪車市場は現在、技術進歩と消費者の嗜好変化が相まって顕著な変革期を迎えている。政府は電動モビリティ促進を目的とした様々な施策を実施しており、インフラ投資の拡大や消費者向けインセンティブにつながっている。この変化する状況は、従来のガソリン車に代わる現実的な選択肢として電動二輪車の受容が進んでいることを示唆している。さらに、環境問題への意識の高まりが購買決定に影響を与えており、消費者はより持続可能な交通手段を求めている。政府支援に加え、メーカー各社は電動二輪車の魅力を高めるため積極的に技術革新を進めている。バッテリー技術の発展により航続距離と充電時間の改善が見込まれ、潜在的な購入者の主な懸念事項の一部が解消されるだろう。多様なモデルが異なる消費者ニーズに対応する中、市場は成長の兆しを見せている。都市部の拡大が続く中、効率的で環境に優しい交通手段への需要はさらに高まると予想され、電動二輪車のモビリティ分野における地位はさらに確固たるものとなるでしょう。

政府のインセンティブと政策

日本政府は電動二輪車の普及促進に向け、様々なインセンティブを導入しています。これには消費者の電動車両購入に対する補助金や充電インフラへの投資が含まれます。こうした政策は、炭素排出量の削減と持続可能な交通手段の促進を目的としており、電動二輪車市場にとってより好ましい環境づくりを後押ししている。

バッテリーシステムの技術的進歩

バッテリー技術の最近の進歩は、電動二輪車市場に大きな影響を与えている。リチウムイオン電池の革新によりエネルギー密度が向上し、充電時間が短縮され、消費者の信頼感が高まる可能性がある。メーカーがバッテリー性能の向上を続けるにつれて、電動二輪車の全体的な魅力はさらに高まるだろう。

持続可能性への消費者嗜好の変化

消費者の嗜好がより持続可能な交通手段へと顕著にシフトしている。環境問題への意識が高まる中、多くの消費者が従来の車両に代わる実用的な選択肢として電動二輪車を検討している。この傾向は、現代的な移動手段の利便性を享受しつつ二酸化炭素排出量を削減しようとする個人需要の潜在的な増加を示唆している。

日本の電動二輪車市場を牽引する要因

燃料価格の上昇

日本の電動二輪車市場は、燃料価格の上昇により顕著な成長を遂げている。従来の燃料コストが上昇を続ける中、消費者はコスト削減を実現する代替手段をますます求めるようになっている。ガソリンの平均価格は変動が見られるが、最近のデータでは過去1年間で約15%の上昇を示している。この経済的圧力は、一般的に運用コストが低い電動二輪車を現実的な選択肢として検討するよう、潜在的な購入者を促している。さらに、消費者が交通手段の選択において手頃な価格と持続可能性を優先する傾向が強まる中、電動二輪車市場はこの流れから恩恵を受ける可能性が高い。電動モビリティへの移行は単なる一時的な流行ではなく、経済的要因と環境意識に後押しされた消費者行動の長期的な変化と見られる。

都市化と交通渋滞

日本の都市化は電動二輪車市場の成長に大きく寄与している。都市部の人口増加に伴い、交通渋滞が深刻な課題として浮上している。電動二輪車市場は、コンパクトで効率的な移動手段を提供することでこの課題解決に貢献できる立場にある。過去10年間で都市部の人口密度が約10%増加したことを受け、機動性の高い車両への需要が高まっている。電動二輪車は、渋滞緩和だけでなく人口密集地域での排出量削減も実現する解決策を提供する。この傾向は、都市計画者や政策立案者が持続可能な都市環境構築戦略の一環として、電動二輪車の導入をますます推進する可能性を示唆している。

環境規制と基準

日本の電動二輪車市場は、厳しい環境規制と基準に大きく影響を受けている。政府は温室効果ガス排出量を2030年までに26%削減する目標を掲げ、炭素排出量削減を目的とした様々な政策を実施している。これらの規制は、メーカーが革新を促され、よりクリーンな車両を生産する環境を整えることで、電動二輪車市場にとって有利な環境を創出している。これらの基準への適合は、市場の魅力向上に寄与するだけでなく、環境に優しい交通手段を求める消費者の需要の高まりとも合致している。規制がより厳格になるにつれ、電動二輪車市場にはこれらの基準を満たす新型モデルが流入し、市場の成長をさらに促進する可能性が高い。

スマートモビリティにおける技術統合

スマートモビリティソリューションへの技術統合が、日本の電動二輪車市場を変革している。コネクテッドカーやスマート充電インフラなどの革新技術が普及しつつある。電動二輪車市場では、バッテリー残量追跡やルート最適化のためのモバイルアプリケーションなど、ユーザー体験を向上させる進歩が見られる。さらにスマート充電ステーションの導入により、電動二輪車所有の利便性向上が期待される。日本政府がスマートシティ構想に投資する中、電動二輪車市場はインフラ整備と技術進歩の恩恵を受ける見込みです。この傾向は、より相互接続され効率的な交通エコシステムへの移行を示しています。

充電インフラの普及拡大

充電インフラの拡充は、日本の電動二輪車市場にとって重要な推進力です。充電ステーションの増加に伴い、消費者の電動車両への信頼感が高まるでしょう。最近の報告によると、公共充電ステーション数は過去1年間で約20%増加しており、ユーザーが電動二輪車を充電する利便性が向上している。この進展は、潜在的な購入者の主要な懸念事項の一つである「航続距離不安」に対処するため、電動二輪車市場にとって極めて重要である。堅牢な充電ネットワークにより、消費者は電動二輪車への移行をより積極的に検討するようになり、市場成長と普及を加速させる可能性がある。

市場セグメントの洞察

日本の電動二輪車市場セグメントの洞察

日本の電動二輪車市場セグメントの洞察

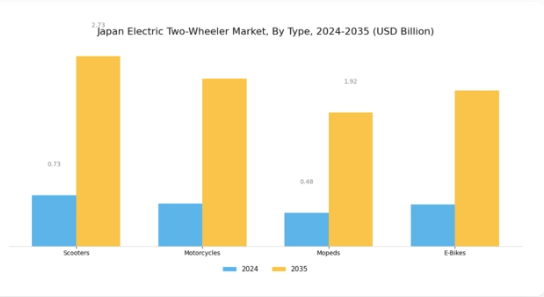

電動二輪車市場のタイプ別洞察

電動二輪車市場のタイプ別洞察

日本の電動二輪車市場は、多様な消費者嗜好や都市部の移動ニーズに応える様々なタイプが展開され、ダイナミックに進化している。スクーター、オートバイ、モペット、電動自転車を含む市場セグメントは、それぞれ異なる機能性を提供し、異なるユーザー層にアピールすることで、この成長軌道において重要な役割を果たしている。スクーターはコンパクトなデザインと混雑した都市部での使いやすさから、若い都市居住者の間で人気を集めており、狭い路地や渋滞の多い場所を移動するのに理想的な選択肢となっている。

持続可能性と二酸化炭素排出量の削減への関心の高まりは、日本の都市景観における電動スクーターの関連性を大きく高めています。

オートバイは、実用性と興奮を兼ね備えた乗り物を求めるレジャーライダーと通勤者の両方にアピールし、市場でかなりのシェアを占めています。電気技術の進歩に伴い、電動バイクは性能を犠牲にせず環境に優しい代替手段を求めるベテランライダーの関心を集めつつある。原付バイクは、手頃な価格と低い維持費を兼ね備え、燃料価格の高騰や都市汚染への対応策として、予算重視の消費者にとって興味深い選択肢だ。軽量で効率的な移動手段として、短距離移動にますます好まれるようになっている。

電動自転車(E-bike)は、その汎用性と使いやすさから、特に環境意識の高い個人やよりアクティブなライフスタイルを求める人々の間で人気が急上昇している。電動自転車は通常、従来のサイクリング体験と電動アシストを融合させており、大きな労力を必要とせずに身体活動を促す実用的な解決策を提供するため、通勤とレクリエーションの両方において魅力的な選択肢となっている。自転車専用レーンや充電ステーションなどのインフラへの投資増加は、電動自転車の成長をさらに後押ししている。

電動二輪車市場におけるバッテリータイプ分析

電動二輪車市場におけるバッテリータイプ分析

日本電動二輪車市場におけるバッテリータイプセグメントは、地域における電動車両の総合的な性能と普及にとって極めて重要です。リチウムイオン電池は、高いエネルギー密度、長寿命、軽量性によりこの分野を支配しており、多くのメーカーや消費者にとって優先的な選択肢となっています。鉛蓄電池は従来人気があったものの、重量が重くサイクル寿命が短いことから使用が減少傾向にある。ただし、特定の低速電動モデルでは依然としてコスト効率に優れている。

ニッケル水素電池は、十分な性能と環境安定性を兼ね備えた中間的な選択肢であり、ハイブリッドモデルや旧式の電動車両によく採用されている。持続可能性への関心の高まりと電動モビリティ推進の政府施策が電池技術の進歩を加速させ、イノベーションと投資の機会を生み出している。電池技術の進歩が車両性能とユーザー普及に直結するため、日本電動二輪車市場の効率性と持続可能性向上を目指す関係者にとって、各電池タイプの動向を理解することは不可欠である。市場が進化する中、リチウムイオン技術への移行が業界構造を形作り続け、競争と技術革新を促進している。

電動二輪車市場における電圧容量の洞察

電動二輪車市場における電圧容量の洞察

日本電動二輪車市場における電圧容量セグメントは、電動車両の性能と効率を定義する上で重要な役割を果たす。このセグメントは一般的に、48V未満、48V~72V、72V超の3つの主要レベルに分類される。48V未満カテゴリーは軽量で低出力の電動二輪車に重要であり、利便性とコスト効率を優先する都市通勤者に訴求する。対照的に、48V~72V範囲は性能とバッテリー効率のバランスを重視するユーザー層に対応し、日常移動における長寿命バッテリーと十分な速度を求める需要の高まりを反映している。

72V超セグメントは、高速走行と加速性能を追求する高性能モデルをターゲットとしており、高品質電動二輪車への投資を厭わない層に最適である。

これらのカテゴリー全体において、日本の技術革新と政府の優遇政策が電動二輪車の普及を促進している一方、持続可能な交通手段への需要増加と並行して、充電インフラや航続距離不安といった課題が成長の動向に影響を与え続けている。消費者の環境意識の高まりに伴い、市場は大きな転換期を迎えており、メーカーはバッテリー技術と総合的なエネルギー管理システムの改良に注力しています。その結果、日本の電動二輪車市場の統計は、これらの電圧容量にわたるユーザーニーズへの適応への取り組みをますます反映しています。

電動二輪車市場

電動二輪車市場の用途別インサイト

日本の電動二輪車市場は多様な用途を特徴とし、特に個人移動手段、商業配送、シェアリングモビリティに重点が置かれている。東京や大阪のような人口密集都市で効率的かつ環境に優しい通勤手段を求める都市居住者が増加する中、個人移動手段としての利用が顕著に拡大している。政府が持続可能性目標の一環として電動車両普及を促進するインセンティブを提供していることも需要を後押ししている。

同様に、電子商取引の台頭により商業配送サービスが急成長しており、電動二輪車はラストマイル物流の効率的な解決策として、企業のカーボンフットプリント削減と配送速度向上を可能にしている。シェアリングモビリティも進展を見せており、コスト効率と利便性を兼ね備えた電動二輪車へのアクセスを促進するシェアリングソリューションへの消費者行動の変化が顕著である。この協働的アプローチは交通渋滞の緩和と車両所有コストの削減に寄与している。

日本が排出量削減とクリーンな交通手段の促進を継続的に重視する中、これらの分野は電動二輪車の成長と普及にとって極めて重要であり、より環境に優しい未来を目指す国家目標と合致している。日本電動二輪車市場の動向は、こうした最終用途の多様性によって形作られており、業界が進化する中で有望な方向性を示している。

主要プレイヤーと競争環境

日本の電動二輪車市場は、技術革新、環境意識の高まり、政府のEV導入支援策を背景に、急速に変化する競争環境が特徴である。ヤマハ発動機(日本)、本田技研工業(日本)、アザー・エナジー(インド)などの主要プレイヤーは、革新的な製品提供と戦略的提携を通じて市場動向を積極的に形成している。ヤマハ発動機(日本)は電動スクーターラインアップの拡充に注力し、性能と持続可能性を重視。ホンダ(日本)は次世代バッテリー技術開発に向け研究開発に多額の投資を行っている。アザー・エナジー(インド)は強力なデジタルプラットフォームを活用し顧客エンゲージメントの強化と業務効率化を推進しており、業界におけるデジタルトランスフォーメーションの潮流を示している。

これらの企業が採用するビジネス戦略には、コスト削減とサプライチェーン最適化のための現地生産化が含まれる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業の総合的な影響力は大きい。この競争環境はイノベーションを促進し、優れた技術や顧客サービスといった独自の価値提案による差別化を企業に促している。

2025年10月、ヤマハ発動機(日本)は電動スクーター生産能力強化のため現地電池メーカーとの提携を発表した。この戦略的動きはヤマハのサプライチェーン耐性を強化し外部サプライヤーへの依存度を低減、市場競争力を向上させる見込みである。さらにこの協業は電池技術の進歩につながり、航続距離の長い電動車両を求める消費者需要の高まりに対応する可能性がある。

2025年9月、ホンダ(日本)は新型電動バイクを発表。最先端のAI統合によりライダー体験を向上させる。この投入はホンダの革新への取り組みを示すとともに、電動二輪車分野における同社のリーダーシップを確立する。AI技術の採用は性能向上をもたらすだけでなく、スマートモビリティソリューションを求める消費者の増加傾向にも合致している。

2025年8月、アザー・エナジー(インド)は電動スクーター需要の拡大に対応すべく、日本国内に現地組立工場を設立し事業展開を拡大した。この戦略的拡大は、電動車両導入が急増する日本市場への進出を目指す同社の意欲を反映している。現地生産化により、アザー・エナジーは市場での存在感を高め、消費者ニーズに効果的に対応することを目指す。

2025年11月現在、電動二輪車市場における競争トレンドは、デジタル化、持続可能性、AI技術統合への強い注力を特徴としている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行すると予想される。この変化は、電動二輪車市場における成功の鍵となるイノベーションの重要性を浮き彫りにしている。

業界動向

ここ数ヶ月、日本の電動二輪車市場ではホンダやヤマハといった企業が電動車両の拡充に注力するなど、大きな進展が見られた。ホンダは持続可能性への取り組みの一環として、より環境に優しい未来を目指し、電動二輪車ラインアップの拡大計画を発表した。注目すべき合併として、ゼロモーターサイクルズは2023年8月に主要部品メーカーを買収し、技術強化と生産プロセスの効率化を図った。

さらに、都市型モビリティソリューションへの需要増加により、ニウ・テクノロジーズは市場シェアの持続的成長を報告しており、消費者の嗜好が環境に優しい交通手段へと移行していることを反映している。また、カワサキは技術企業と提携し、電動二輪車イノベーションにおける研究開発能力の強化を進めている。

政府の電動車両推進策も市場に影響を与えており、電動モビリティ促進を目的とした補助金や優遇措置が導入されている。日本の電動二輪車市場は大幅な成長が見込まれることから、各社はこのトレンドを捉えるべく生産拡大と新技術開発を加速中だ。進化を続ける市場環境は投資を引き続き呼び込み、業界の将来に向けた有望な軌道を示している。

将来展望

日本電動二輪車市場の将来展望

電動二輪車市場は、技術進歩、政府のインセンティブ、環境意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)25.42%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部向けバッテリー交換インフラの開発

- ライドシェアプラットフォームとの提携による電動二輪車フリートの構築

- 地方市場への進出とカスタマイズされた金融オプションの提供

- 地方市場への進出(地域特化型ファイナンスオプション付き)。

2035年までに、電動二輪車市場は堅調かつ競争の激しい市場となる見込み。

市場セグメンテーション

日本電動二輪車市場 タイプ別展望

- スクーター

- オートバイ

- モペット

- 電動アシスト自転車

日本電動二輪車市場 エンドユース別展望

- 個人移動

- 商業配送

- シェアリングモビリティ

日本電動二輪車市場 バッテリータイプ別展望

- リチウムイオン電池

- 鉛蓄電池

- ニッケル水素電池

日本電動二輪車市場 電圧容量別展望

- 48V未満

- 48V~72V

- 72V超

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 自動車、車種別(10億米ドル)

- 4.1.1 スクーター

- 4.1.2 オートバイ

- 4.1.3 軽自動車

- 4.1.4 電動自転車

- 4.2 自動車、バッテリータイプ別(10億米ドル)

- 4.2.1 リチウムイオン電池

- 4.2.2 鉛蓄電池

- 4.2.3 ニッケル水素電池

- 4.3 自動車、電圧容量別(10億米ドル)

- 4.3.1 48V未満

- 4.3.2 48V~72V

- 4.3.3 72V超

- 4.4 自動車、用途別(10億米ドル)

- 4.4.1 個人輸送

- 4.4.2 商業配送

- 4.4.3 シェアリングモビリティ

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Hero Electric (IN)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Bajaj Auto (IN)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Ather Energy (IN)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4TVS Motor Company (IN)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Yamaha Motor (JP)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Honda Motor (JP)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Gogoro(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Niu Technologies(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Xiaomi(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート