❖本調査資料に関するお問い合わせはこちら❖

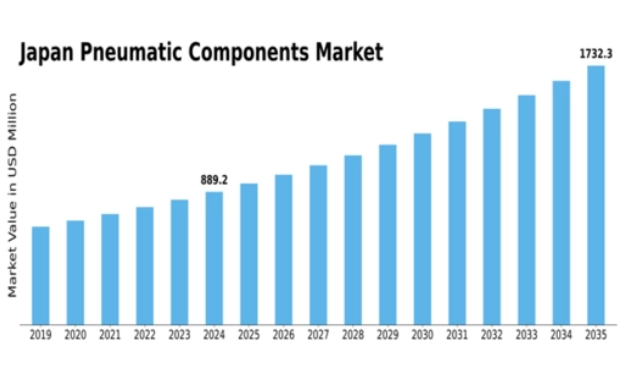

MRFRの分析によると、2024年の日本の空圧部品市場規模は11億8544万米ドルと推定された。日本の空圧部品市場は、2025年の12億4471万米ドルから2035年までに20億2800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.0%を示すと予測されている。

主要市場動向とハイライト

日本の空圧部品市場は、自動化と持続可能性への力強い移行を経験している。

- 自動化技術の強力な統合が進み、運用効率が向上している。

- 持続可能性への重視が高まる中、環境負荷低減に向けた空圧部品の革新が推進されている。

- 技術進歩が、特に製造業におけるスマート空圧システムの開発を促進している。

- 主要な市場推進要因には、エネルギー効率化への需要増加と製造業の拡大が含まれ、これらが市場動向を形成している。

日本空圧機器市場

CAGR

5.0%

市場規模と予測

2024年市場規模1185.44 (百万米ドル)2035年市場規模2028.0 (百万米ドル)

主要企業

Festo(ドイツ)、Parker Hannifin(米国)、SMC Corporation(日本)、Bosch Rexroth(ドイツ)、Norgren(英国)、Bimba Manufacturing(米国)、Aventics(ドイツ)、Emerson Electric(米国)、AirTAC(台湾)

日本の空圧部品市場の動向

日本の空圧部品市場は、技術の進歩と様々な分野での需要増加に牽引され、顕著な進化を遂げている。製造業、自動車産業、電子産業などの業界では、効率性と生産性を高めるために空圧システムを統合している。この変化は、自動化への重点化と信頼性が高くエネルギー効率に優れたソリューションへの需要の高まりに大きく起因している。企業が業務の最適化を図る中、産業プロセスの近代化という広範な潮流を反映し、空圧部品の採用は増加する見込みである。さらに、日本の規制環境は変化しており、環境基準の厳格化により製造業者は持続可能な代替手段を模索している。これにより、エネルギー消費の削減と廃棄物の最小化に焦点を当てた空圧技術の革新が進んでいる。企業がこうした変化に適応するにつれ、市場は成長の兆しを見せており、研究開発への投資増加につながる可能性がある。全体として、空圧部品市場は日本の産業目標を支える上で重要な役割を担う見込みです。これは国の持続可能性と技術進歩の目標に沿うものです。

自動化統合

自動化技術の統合が空圧部品市場を変革しています。産業分野では業務効率向上のため自動化システムの採用が増加。製造や物流などの分野では、プロセス効率化と人件費削減に空圧部品が不可欠であり、この傾向が顕著です。

持続可能性への焦点

空気圧部品市場では持続可能性への重視が高まっている。企業は厳しい環境規制に準拠する環境に優しいソリューションを模索している。この変化は製品設計の革新を促進し、環境負荷を最小化する省エネルギー型空気圧システムの開発につながっている。

技術革新

技術革新が空圧部品市場を変革している。材料と設計の革新により、空圧システムの性能と信頼性が向上している。これらの進展は、精度と耐久性が求められる産業にとって極めて重要であり、先進的な空圧ソリューションの採用拡大を促進している。

日本の空圧部品市場の推進要因

製造業の拡大

日本の製造業は著しい拡大を遂げており、これが空圧部品市場に好影響を与えています。同国は自動車・電子産業を中心に高度な製造能力で知られています。2025年には製造業がGDP全体の約20%を占めると予測され、効率的な空圧システムの需要を牽引します。製造業者が生産性向上とダウンタイム削減を図る中、空圧部品の採用はますます普及しています。この傾向は、製造プロセスにおける自動化と精度の需要増に対応する空気圧部品市場のサプライヤーやメーカーに新たな機会をもたらす可能性が高い。

安全基準への注目の高まり

様々な産業で安全基準が厳格化されつつあり、日本の空気圧部品市場に影響を与えている。企業は従業員の安全と操業の健全性を確保するため、強化された安全規制への準拠が求められている。2025年には、コンプライアンス関連投資が空気圧部品市場における総支出の約15%を占めると予測されている。この安全への重点化は、規制要件を満たす高品質で信頼性の高い空気圧部品の需要を牽引している。その結果、メーカーは空気圧部品市場において、安全性を高めるだけでなくシステム全体の性能向上も図る製品開発を優先する可能性が高い。

エネルギー効率化への需要高まり

日本の空圧部品市場では、エネルギー効率化ソリューションへの需要が顕著に増加している。産業界では、エネルギー消費を最小限に抑えつつ出力を最大化する空圧システムの採用が拡大している。この変化は、炭素排出量削減と運用効率向上を目的とした厳格な規制によって推進されている。2025年までに、省エネルギー型空圧部品セグメントは市場全体の約30%を占めると予測される。企業は空気使用を最適化し運用コストを削減する先進技術への投資を進めている。省エネルギーへの注力は環境目標に沿うだけでなく、日本メーカーの国際競争力強化にも寄与する。このため、省エネルギーソリューションへの需要を原動力に、空圧部品市場は持続的な成長を遂げると見込まれる。

インフラ投資の増加

日本政府はインフラ整備を優先課題としており、これは空圧部品市場に大きな影響を与えると予想される。2026年までに2000億ドル超をインフラプロジェクトに投資する計画により、建設・運輸分野で信頼性の高い空圧システムの需要が高まっている。空圧部品は、建設機械における資材運搬や自動化など、様々な用途で重要な役割を果たす。この投資流入は、企業が業務効率と安全性を確保しようとする中で、高品質な空圧部品の需要を刺激する可能性が高い。結果として、インフラプロジェクトが勢いを増すにつれ、空圧部品市場は成長の機運が高まっている。

自動化における技術革新

技術革新が日本の空圧部品市場の様相を変えつつある。空圧システムへのスマート技術とIoTの統合は、その機能性と効率性を高めている。2025年までに、空気圧部品の約25%が高度な自動化機能を搭載すると推定される。この傾向は、産業用途におけるリアルタイム監視・制御の必要性によって推進されている。メーカーがこれらの技術を積極的に採用するにつれ、高度な空気圧部品の需要は増加する見込みだ。この変化は運用効率を向上させるだけでなく、日本企業を空気圧部品市場における技術革新の最前線に位置づける。

市場セグメントの洞察

空圧部品市場のタイプ別洞察

空圧部品市場のタイプ別洞察

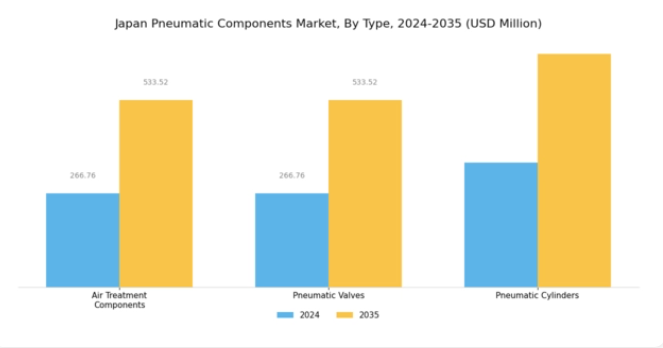

日本の空圧部品市場は、タイプ別セグメンテーションに焦点を当てた幅広い製品群を特徴としており、空気処理部品、空圧バルブ、空圧シリンダーなどの主要カテゴリーを網羅しています。これらの各セグメントは、様々な産業用途において重要な役割を果たしており、運用効率と信頼性の向上におけるその重要性を反映しています。

空気処理部品は、機械や工具を保護し、稼働寿命を延ばし、メンテナンスコストを削減するために不可欠な、清潔で乾燥した圧縮空気を確保する上で極めて重要です。このセグメントは、空気圧システムの基礎的な要素と見なされることが多く、市場全体の成功に大きく貢献しています。

同様に、空気圧バルブは、空気圧システム内の空気の流れを制御する機構として機能し、圧力や方向などの側面を管理し、製造プロセスの自動化を促進します。その効率性は生産能力と作業安全性に直接影響するため、自動車から製薬まで幅広い産業で不可欠な部品となっている。特に日本の製造業では生産性向上と人件費削減を目的とした自動化が進展しており、革新的で信頼性の高い空圧弁への需要が高まっている。

一方、空圧シリンダーは圧縮空気を機械的エネルギーに変換し直線運動タスクを実行する役割を担い、機械や組立ラインで広く使用されています。重量物の持ち上げや反復作業における適応性と効果の高さから、作業速度と効率が重要な建設、包装、食品加工などの分野で不可欠な存在です。

空圧部品市場の応用分野に関する洞察

空圧部品市場の応用分野に関する洞察

日本の空圧部品市場は、これらの部品を利用する多様な産業構造を反映し、様々な用途において著しい成長可能性を示している。電子機器分野は重要な役割を担っており、製造工程における自動化と精密化に空圧部品が不可欠である。同様に化学産業では、材料の取り扱いと加工時の作業効率と安全性を高める先進的な空圧システムが活用されている。機械分野は中核セグメントとして、信頼性が高く制御された動作を実現する空圧部品を活用し、総合的な生産性向上を図っている。

その他の用途も市場をさらに多様化し、異なるセクターにおける空圧技術の汎用性を浮き彫りにしている。自動化と効率性への関心の高まりが空圧部品の需要を牽引する一方、技術の進歩はこれらの用途における新たなイノベーションの機会を創出している。日本が産業基盤の強化を続ける中、多様な用途における空圧部品の影響力は拡大を続け、同国は世界の空圧部品市場において重要なプレイヤーとしての地位を確立しつつある。急速に進化する日本の産業環境において、これらの部品が業務効率と安全性の向上に果たす役割はますます重要性を増している。

主要企業と競争環境

日本の空圧部品市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、製造プロセスにおける自動化需要の増加、エネルギー効率化の推進、IoTやAIなどの先進技術の統合が含まれる。SMC株式会社(日本)、パーカー・ハニフィン(米国)、フェスト(ドイツ)などの主要企業は、これらのトレンドを活用する戦略的立場にある。SMC株式会社(日本)は製品開発における革新、特に省エネ技術に注力している一方、パーカー・ハニフィン(米国)は持続可能性とデジタルトランスフォーメーションへの取り組みを強調している。フェスト(ドイツ)は自動化ソリューションへの強い注力で知られ、これが市場における競争優位性を高めている。これらの戦略が相まって、技術進歩と持続可能性をますます重視する競争環境を形成している。

事業戦術面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでいる。このアプローチは業務効率を高めるだけでなく、現地市場の需要への迅速な対応を可能にする。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めている。これらの企業の総合的な影響力は、イノベーションと顧客中心のソリューションが最優先される競争環境を育んでいる。

2025年10月、SMC株式会社(日本)はエネルギー消費を最大30%削減する省エネ型アクチュエータの新製品ラインを発表した。この戦略的展開は同社の持続可能性への取り組みを強調し、環境に配慮したソリューションの価値が高まる市場で有利な立場を確立する。これらのアクチュエータの導入は、環境意識の高い顧客や産業層に訴求することで、SMCの競争的優位性を強化する可能性が高い。

2025年9月、パーカー・ハニフィン(米国)は、日本における事業拡大の一環として、空圧部品の生産能力増強を目的とした新製造施設を設立した。この拡張は、パーカーの日本市場へのコミットメントを示すだけでなく、増加する需要に対応する能力を強化する点で重要である。同施設には先進的な製造技術が導入される予定であり、業界におけるイノベーションのリーダーとしてのパーカーの評判をさらに確固たるものにするだろう。

2025年8月、フェスト(ドイツ)は主要な日本のロボット企業と戦略的提携を結び、統合型自動化ソリューションの開発を開始した。この協業は、ロボット技術と空圧技術の専門知識を組み合わせたパートナーシップへの広範な傾向を示している。双方が互いの強みを活用することで、製品ラインアップと市場展開を強化し、競争上の地位を固めることが期待される。

2025年11月現在、空圧部品市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。価格競争から技術進歩とサプライチェーンの信頼性重視への移行が顕著である。今後、競争上の差別化は、顧客の進化するニーズに応える持続可能なソリューションを革新的に提供できる能力にかかると見込まれる。

業界動向

日本の空圧部品市場では最近、いくつかの重要な進展が見られた。2023年10月、三菱電機は空圧システムのエネルギー効率と性能向上を目的とした革新的な自動化ソリューション群を発表した。さらにSMCは、設計と運用における持続可能性を重視した次世代スマートアクチュエータを製品ラインに追加すると発表した。2023年9月にはCKDとPneumatic Components Co.

の合併が報じられ、市場における競争力強化が図られた。この統合により市場シェア拡大と業務効率向上が期待される。最近の評価では、パーカー・ハニフィン、フェスト、ビンバ・マニュファクチャリングなどの企業価値が上昇しており、これは主に技術進歩と製造業からの需要増加に起因する。

過去数年間、日本のインダストリー4.0への取り組みがこの分野の成長を促進し、企業は自動化と高精度部品に注力する傾向が強まっています。政府のスマート製造推進政策も、自動車や電子機器を含む様々な産業における空圧部品の需要を高め、市場の拡大軌道を強化しています。

将来展望

日本空圧部品市場の将来展望

空圧部品市場は、自動化、エネルギー効率化、技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.0%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 予知保全のためのスマート空圧システムの開発。

- 特殊部品を用いた再生可能エネルギー分野への進出。

- 運用効率向上のためのIoTソリューションの統合。

2035年までに、イノベーションと戦略的投資により市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本空圧部品市場 タイプ別展望

- 空気処理部品

- 空圧バルブ

- 空圧シリンダー

日本空圧部品市場 用途別展望

- 電子機器

- 化学工業

- 機械

- その他

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競合環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量的分析

- 医療機器、種類別(百万米ドル)

- 空気処理コンポーネント

- 空気圧バルブ

- 空気圧シリンダー

- 医療機器、用途別(百万米ドル)

- 電子機器

- 化学工業

- 機械

- その他

- 医療機器、種類別(百万米ドル)

- セクションV:競合分析

- 競合状況

- 概要

- 競合分析

- 市場シェア分析

- 医療機器における主要成長戦略

- 競合ベンチマーキング

- 医療機器分野における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤー研究開発費(2023年)

- 企業プロファイル

- Festo (DE)

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- Parker Hannifin (US)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- SMC株式会社(日本)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Bosch Rexroth (DE)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Norgren (GB)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Bimba Manufacturing (US)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Aventics (DE)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Emerson Electric (US)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- AirTAC (TW)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Festo (DE)

- 付録

- 参考文献

- 関連レポート

- 競合状況

- 図表一覧

- 市場概要

- 日本市場分析(タイプ別)

- 日本市場分析(用途別)

- 医療機器の主要購買基準

- MRFRの調査プロセス

- 医療機器のDRO分析

- 医療機器の推進要因影響分析

- 医療機器の抑制要因影響分析

- 医療機器の供給/バリューチェーン

- 医療機器、タイプ別、2024年(%シェア)

- 医療機器、タイプ別、2024年から2035年(百万米ドル)

- 医療機器、用途別、2024年(シェア%)

- 医療機器、用途別、2024年から2035年(百万米ドル)

- 主要競合他社のベンチマーキング