❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の医療セカンドオピニオン市場規模は2024年に2億1046万米ドルと推定されております。

日本の医療セカンドオピニオン市場は、2025年の2億4,053万米ドルから2035年までに9億1,428万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.29%を示すと予測されています。

主要な市場動向とハイライト

日本の医療セカンドオピニオン市場は、技術進歩と患者様層の変化を背景に顕著な成長を遂げております。

- 患者様のエンパワーメントが進み、ご自身の医療決定に対する主導権を求める動きが強まる中、医療セカンドオピニオンへの需要が形成されております。

- 遠隔医療の導入により、特に医療資源が集中する都市部において、セカンドオピニオンサービスへのアクセスが容易になっております。

- 医療において多様な視点を重視する文化の変化により、患者は治療を決定する前に追加の意見を求めるようになっています。

- 医療費の増加と医療技術の進歩は、医療セカンドオピニオン市場の成長を推進する主な要因です。

日本の医療セカンドオピニオン市場

主要企業

Mayo Clinic (US), Cleveland Clinic (US), Johns Hopkins Medicine (US), MD Anderson Cancer Center (US), Massachusetts General Hospital (US), Cleveland Clinic Abu Dhabi (AE), Bumrungrad International Hospital (TH), Apollo Hospitals (IN)

日本の医療セカンドオピニオン市場の動向

日本の医療セカンドオピニオン市場は、患者の権利や医療における情報に基づいた意思決定の重要性に対する認識の高まりを背景に、著しい成長を見せています。患者は、特に複雑または深刻な病状の場合、追加の意見を求めることに積極的になってきています。この傾向は、全国の専門医へのアクセスを容易にする遠隔医療の進歩によってさらに後押しされています。その結果、医療提供者はセカンドオピニオン需要の高まりに対応するため、既存の患者ケア体制にこれらのサービスを統合するなど、サービス形態を適応させています。さらに、日本の文化的背景も医療セカンドオピニオン市場形成において重要な役割を果たしています。従来型、患者様は主治医に大きく依存していましたが、医療において多様な視点の価値を重視する方向へ徐々に変化しています。この変化により、個人が自身の健康について情報に基づいた選択を行う力を得たと感じられるため、患者満足度と治療成果の向上が期待されます。オンライン相談プラットフォームなどの技術統合も、セカンドオピニオン取得の利便性と効率性に寄与しており、市場の拡大と潜在的可能性を高めています。

患者のエンパワーメントの向上

日本では、患者が自身の医療決定を主導する傾向が強まっています。このエンパワーメントにより、診断内容の確認や代替治療法の模索を求める個人が増え、医療セカンドオピニオンへの需要が高まっています。患者様は自身の権利や、健康に関する選択を行う上で包括的な情報の重要性をますます認識されるようになっております。

遠隔医療の統合

遠隔医療の台頭は、患者様がセカンドオピニオンにアクセスする方法を変革しております。日本では、地理的な制約なく専門医とつながることができる仮想診療がより一般的になりつつあります。この傾向は利便性とアクセシビリティを高め、患者様が自身の病状について追加の見解を求めることを容易にしております。

多様な視点への文化的転換

医療において複数の視点を重視する文化的変化が日本で顕著に見られます。患者様は、特に深刻な健康問題においてセカンドオピニオンを得る利点を認識し始めています。この変化は、患者様が様々な医療専門家と積極的に関わることを促す、より協調的な医療アプローチを育んでいます。

日本の医療セカンドオピニオン市場の推進要因

医療費の高騰

日本の医療セカンドオピニオン市場は、医療費の高騰により成長を遂げています。患者様が自己負担額増加に直面する中、自身の健康に関する意思決定を確実にするため、追加的な意見を求める傾向が強まっています。2025年には日本の医療費支出が約5000億ドルに達すると予測されており、個人は費用対効果の高い解決策を模索するよう促されています。この傾向は、不要な治療や手術を回避し、医療コスト全体の削減につながる手段としてセカンドオピニオンが重視される方向への転換を示しています。患者が健康と並行して経済的な慎重さを優先する中、医療セカンドオピニオン市場はこの経済状況から恩恵を受ける立場にあります。

高齢化と慢性疾患

日本の高齢化は、医療セカンドオピニオン市場の重要な推進要因です。65歳以上の人口が28%を超える中、慢性疾患の有病率は上昇傾向にあり、複雑な医療判断が求められています。この人口動態の変化により、治療選択肢に関する確信と明確さを求める患者が増加し、セカンドオピニオンの需要が高まっています。医療提供者が包括的かつ正確な医療アドバイスを重視する高齢層のニーズに適応するにつれ、医療セカンドオピニオン市場は成長が見込まれます。

患者権利への意識の高まり

日本において患者権利への認識が拡大しており、これは医療セカンドオピニオン市場に好影響を与えています。患者は代替医療アドバイスを求める権利についてより理解を深めており、積極的な健康管理への文化的転換が進んでいます。調査によれば、約60%の患者がセカンドオピニオン取得の権利を認識しており、これは過去数年と比較して大幅な増加を示しています。この意識の高まりにより、治療計画が自身の健康目標に沿っていることを確認したいと考える個人が、医療セカンドオピニオン市場を利用するケースが増加しています。

医療分野における技術革新

技術革新は医療セカンドオピニオン市場に大きな影響を与えています。人工知能や機械学習などの技術革新により、診断精度や治療方針の提案が向上しています。日本ではこれらの技術の統合が年間20%の成長が見込まれており、遠隔診療の促進や専門医の意見へのアクセス改善が期待されています。この進化はセカンドオピニオン取得プロセスを効率化するだけでなく、提供される情報の信頼性も高めます。結果として、患者が医療決定に技術を活用する利点をより認識するにつれ、医療セカンドオピニオン市場は拡大する見込みです。

医療提供者間の連携

医療提供者間の連携は、医療セカンドオピニオン市場の重要な推進力として台頭しています。病院や診療所が学際的アプローチの価値を認識するにつれ、患者をセカンドオピニオンに紹介する傾向が強まっています。この傾向は、専門知識の共有を通じて患者の治療成果を向上させる取り組みによって支えられています。日本では現在、医療施設の約40%が連携ネットワークに参加しており、セカンドオピニオンのアクセス向上に寄与しています。包括的なケアと情報に基づいた意思決定の文化を育むこの連携環境は、医療セカンドオピニオン市場の発展に貢献するでしょう。

市場セグメントの洞察

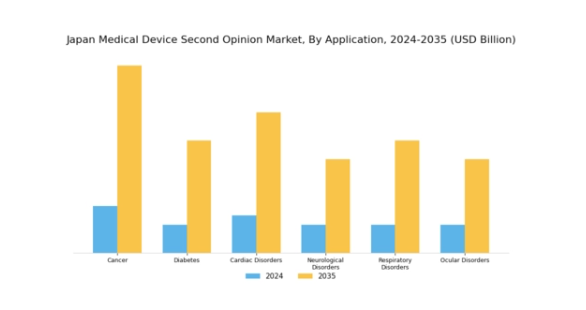

医療機器セカンドオピニオン市場の応用展望に関する洞察

日本医療機器セカンドオピニオン市場の応用展望は、人口にますます大きな影響を与える様々な健康問題に焦点を当てた堅調な構造を示しています。日本の医療環境は高齢化の影響を強く受けており、高齢者人口の増加に伴い、がん、糖尿病、心臓疾患などの慢性疾患の有病率が高まると予測されています。

がん分野は本市場において極めて重要な役割を担っております。日本は世界でも有数のがん発生率を誇り、治療経路の改善に寄与する高度な診断ツールやセカンドオピニオンサービスに対する需要が著しく高まっております。同様に、糖尿病も日本の主要な公衆衛生問題として浮上しております。生活習慣病要因の増加が糖尿病発症率の上昇に寄与する中、正確な評価とセカンドオピニオンを提供する医療機器への需要拡大が見込まれます。

心臓疾患も、日本における心臓関連疾患の高い有病率により市場を牽引しており、精密な診断を可能にし患者アウトカムを向上させる革新的医療機器への強い関心が集まっています。人口動態や生活様式の変化により増加傾向にある神経疾患は、効果的な管理に専門知識と先端医療技術を要することが多いため、治療におけるセカンドオピニオンの必要性をさらに強調しています。

遠隔医療の統合が進む傾向も注目に値します。これにより遠隔でのセカンドオピニオンが可能となり、地理的に多様な日本全国で専門的な医療評価へのアクセスが拡大しています。呼吸器疾患も、特に汚染や生活習慣要因が呼吸器問題に寄与する都市化社会において、ますます顕著になっています。

治療戦略に関する包括的なセカンドオピニオンを提供するための追加ソリューションが必要となる中、関連医療機器市場は成長が見込まれます。同様に、高齢化に伴う視覚障害の増加や現代生活に伴う画面使用時間の増加を考慮すると、眼科疾患にも注目が必要です。この分野が多様化するにつれ、治療方法に関する重要な判断を導くセカンドオピニオンサービスの需要は、患者ケアの向上に不可欠となるでしょう。

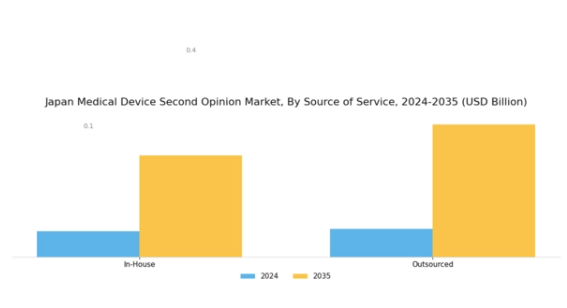

医療機器セカンドオピニオン市場 サービス提供源別展望インサイト

日本の医療機器セカンドオピニオン市場における「サービス提供源別展望」セグメントは、信頼性の高い医療知見と専門知識への需要増大に対応し、医療環境において重要な役割を果たす見込みです。高度な医療機器と正確なセカンドオピニオンへの需要が急増している日本では、主に「社内提供」と「外部委託」の二つのサービス提供源が存在します。院内サービスは、一貫した品質管理と地域密着型の専門知識を求める医療機関から好まれる傾向にあります。これは、日本の厳格な医療規制と患者が地域の医療提供者に寄せる高い信頼度を考慮すると、特に重要な点です。

一方、外部委託サービスは、医療機関がより広範な専門家ネットワークを活用できるため、多様な知見と経験を通じて患者ケアを向上させることが可能となり、注目を集めています。医療技術の複雑化と医療産業の急速な進化は、医療従事者が患者様にとって最良の結果を提供しようとする中で、これらのサービス提供源の重要性をさらに裏付けています。したがって、日本の医療機器セカンドオピニオン市場のセグメンテーションは、医療産業の進化するニーズに対する確固たる対応を反映し、社内サービスと外部委託サービスの間のダイナミックな相互作用を示しています。

医療機器セカンドオピニオン市場サービス展望に関する洞察

日本の医療機器セカンドオピニオン市場は、サービス展望セグメントにおいて顕著な成長を示しており、その主な要因は高度な医療ソリューションへの需要増加にあります。この文脈において、医療状態管理は継続的な患者ケアを促進し、長期的な健康成果を支える上で極めて重要です。一方、急性期後ケア看護は、患者が病院から自宅へ円滑に移行することを保証する上で重要な役割を果たし、個々の回復ニーズに応じた個別化されたケアを重視することで、患者満足度の向上と再入院率の低減を実現します。

さらに、医療ピアレビューサービスは専門家による評価を通じて医療行為の品質保証を確立する重要な要素として機能しております。進化する医療技術への適応性と協調的治療戦略の重視は、日本市場における成長の大きな機会を示唆しております。高齢化社会の進展と慢性疾患の増加に直面する中、サービス展望セグメントは医療提供体制と患者管理の全体的向上に貢献する不可欠な要素であり続けております。

医療機器セカンドオピニオン市場:種類別展望の洞察

日本医療機器セカンドオピニオン市場は、特に種類別展望セグメントにおいて、様々な分野で著しい成長の可能性を示しています。病院および医師は、医療診断に関する追加評価を求める患者紹介の主要窓口として重要な役割を担い、患者の信頼と治療成果の向上に寄与しています。オンライン医師ポータルは、この分野において重要なプラットフォームとして台頭しており、専門医への便利なアクセスを提供し、診察プロセスを効率化しています。これは、テクノロジーに精通した日本の社会において極めて重要です。

医療セカンドオピニオン企業は、患者様に専門家のレビューや相談を提供し、それぞれの状態に合わせた最適なケアを受けられるよう支援することで、注目を集めています。一方、健康保険会社は、不要な処置を防止し患者満足度を向上させるため、治療費を効果的に管理する上でセカンドオピニオンの価値をますます認識しています。この相互に関連する医療環境は市場のかなりの部分を占めており、医療消費の進化する力学と患者中心のアプローチへのより大きな重点を反映しています。

全体構造は、質の高い医療的知見を提供することを目的とした強固な枠組みを示しており、十分な情報に基づいた患者基盤を構築するという日本医療機器セカンドオピニオン市場の力学に貢献しています。

主要企業と競争環境

日本の医療セカンドオピニオン市場は、技術の進歩と戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因としては、専門的な医療サービスに対する需要の高まりや、セカンドオピニオンを得るメリットに関する患者の意識の高まりなどが挙げられます。メイヨー・クリニック(アメリカ)、クリーブランド・クリニック(アメリカ)、MDアンダーソンがんセンター(アメリカ)などの主要企業は、腫瘍学や複雑な医療事例における評判と専門知識を活用する戦略的な立場にあります。特に遠隔医療やデジタルヘルスソリューションにおけるイノベーションに経営の焦点を当てていることで、サービス提供を強化し、品質とアクセシビリティを重視する競争環境を形成しているようです。

ビジネス戦略の面では、日本市場の固有のニーズに応えるため、各社がサービスのローカライゼーションを推進しています。このローカライゼーションには、サプライチェーンの最適化や、文化的に適切なコミュニケーション戦略による患者エンゲージメントの強化などが含まれます。市場構造は、既存機関と新興企業が市場シェアを争う、やや分散した状況にあるようです。これらの主要企業は、市場における品質とサービス提供のベンチマークを設定しており、他の企業がその水準に到達しようと努力しているため、その総合的な影響力は非常に大きいと言えます。

2025年10月、クリーブランド・クリニック(アメリカ)は、日本におけるセカンドオピニオンサービスを拡大するため、日本の大手遠隔医療プロバイダーとの提携を発表しました。この戦略的動きにより、専門家の意見を求める患者様のアクセスが向上し、クリーブランド・クリニックは、この地域における先駆者としての地位を確立する見込みです。また、この提携により、先進的な遠隔医療技術の統合が促進され、診察プロセスの効率化と患者様の治療成果の向上につながる可能性があります。

2025年9月、MDアンダーソンがんセンター(アメリカ)は、日本のがん患者向けに個別化されたセカンドオピニオンサービスを提供することを目的とした新しいデジタルプラットフォームを立ち上げました。この取り組みは、同センターがイノベーションと患者中心のケアに取り組んでいることを強調するものです。人工知能を利用して患者データを分析することで、MDアンダーソンはセカンドオピニオンサービスの正確性と関連性を高め、市場に新たな基準を打ち出す可能性もあります。

2025年8月、メイヨー・クリニック(アメリカ)は、日本におけるセカンドオピニオン相談の専門チームを設立し、国際的な事業展開を拡大しました。この戦略的行動は、同地域における専門的な医療アドバイスに対する需要の高まりを取り込もうとする同クリニックの意図を反映しています。現地の医療提供者との関係構築に注力することで、メイヨー・クリニックは競争力を強化し、専門家の意見を求める日本の患者様の信頼を育むことができるでしょう。

2025年11月現在、医療セカンドオピニオン市場の動向はデジタル化への強い注力を示しており、多くの事業者がAIや遠隔医療ソリューションをサービスに統合しています。サービス提供の強化における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行していくものと見られます。この変化は、情報に基づいた患者の高まる期待に応えようとする企業の取り組みにより、最終的には患者体験と治療成果の向上につながる可能性があります。

日本の医療セカンドオピニオン市場における主要企業

産業動向

日本の医療機器セカンドオピニオン市場における最近の動向は、高度な画像診断技術への注目の高まりを示しています。シーメンス・ヘルスインアーズやGEヘルスケアなどの企業は、重要な医療判断におけるセカンドオピニオンを支援するため、医療画像診断分野での提供サービスを強化し、革新を続けています。2023年9月には、富士フイルムがテルモとの提携を発表し、診断ツールの統合を通じて患者の治療成果向上と、日本国内の医療機関におけるセカンドオピニオンの効率化を目指しています。

また、オリンパスは内視鏡技術の進化により、消化器疾患におけるセカンドオピニオン相談の円滑化を推進しています。市場動向としては、ロシュ・ダイアグノスティックスが、患者中心の医療への意識高まりを背景に、セカンドオピニオンサービスの需要が大幅に増加していると指摘しています。業界内の合併事例としては、キヤノンメディカルシステムズが2023年5月に中小診断機器メーカーの特定資産を取得し、自社ポートフォリオを強化したことが挙げられます。

こうした動きは市場の継続的な統合を反映しており、三菱電機や日立メディカルシステムズなどの企業も技術能力拡大のため戦略的提携を積極的に模索中です。全体として、高度な診断技術が医療に不可欠となる中、これらの進展は日本の医療機器分野を堅調な成長軌道に乗せると見られます。

今後の展望

日本の医療セカンドオピニオン市場の将来展望

日本の医療セカンドオピニオン市場は、技術進歩と患者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)14.29%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 遠隔診療向けAI駆動型診断ツールの開発。

- 統合型セカンドオピニオンサービス提供のための医療機関との提携。

- アクセシビリティと到達範囲を拡大する遠隔医療プラットフォームの拡充。

2035年までに、市場は著しい成長と革新を反映し、堅調な状態にあると予想されます。

市場セグメンテーション

日本医療セカンドオピニオン市場 種類別展望

- 病院 医師/専門分野

- オンライン医師ポータル

- 医療セカンドオピニオン企業

- 健康保険会社

日本医療セカンドオピニオン市場 サービス別展望

- 疾患管理

- 急性期後ケア看護

- 医療ピアレビューサービス

日本医療セカンドオピニオン市場 適用分野別展望

- がん

- 糖尿病

- 心臓疾患

- 神経疾患

- 呼吸器疾患

- 眼科疾患

日本医療セカンドオピニオン市場 サービス提供源別展望

- 社内提供

- 外部委託

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

食品・飲料・栄養、用途別(百万米ドル)

がん

糖尿病

心臓疾患

神経疾患

呼吸器疾患

眼疾患

食品・飲料・栄養、サービス提供元別(百万米ドル)

社内

外部委託

食品・飲料・栄養、サービス別(百万米ドル)

医療状態管理

急性期後ケア看護

医療ピアレビューサービス

食品・飲料・栄養、種類別(百万米ドル)

病院医師/専門分野

オンライン医師ポータル

医療セカンドオピニオン企業

健康保険会社

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

食品・飲料・栄養分野における主要成長戦略

競争力ベンチマーク

食品、飲料、栄養分野における開発件数のトップ企業

主な開発と成長戦略

新製品の発売/サービスの展開

合併と買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

企業プロフィール

メイヨークリニック(アメリカ

財務概要

提供製品

主な開発

SWOT 分析

主要戦略

クリーブランド・クリニック(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

ジョンズ・ホプキンズ・メディシン(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

MD アンダーソンがんセンター(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

マサチューセッツ総合病院(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

クリーブランド・クリニック・アブダビ(アラブ首長国連邦)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

バムルンラード国際病院(タイ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

アポロ病院(インド

財務概要

提供製品

主な展開

SWOT 分析

主な戦略

付録

参考文献

関連レポート

図表一覧

市場概要

用途別日本市場分析

サービス源別日本市場分析

サービス別日本市場分析

日本市場分析(種類別)

食品・飲料・栄養分野における主要購買基準

MRFRの調査プロセス

食品・飲料・栄養分野におけるDRO分析

推進要因の影響分析:食品・飲料・栄養分野

抑制要因の影響分析: 食品・飲料・栄養

供給/バリューチェーン:食品・飲料・栄養

食品・飲料・栄養、用途別、2024年(%シェア)

食品・飲料・栄養、用途別、2024年~2035年(百万米ドル)

食品・飲料・栄養、サービス提供源別、2024年(%シェア)

食品・飲料・栄養、サービス提供源別、2024年~2035年(百万米ドル)

食品・飲料・栄養、サービス別、2024年(%シェア)

食品・飲料・栄養分野、サービス別、2024年から2035年(百万米ドル)

食品・飲料・栄養分野、種類別、2024年(シェア%)

食品・飲料・栄養分野、種類別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

用途別、2025-2035年(百万米ドル)

サービス提供元別、2025-2035年(百万米ドル)

サービス別、2025-2035年(百万米ドル)

種類別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携