❖本調査資料に関するお問い合わせはこちら❖

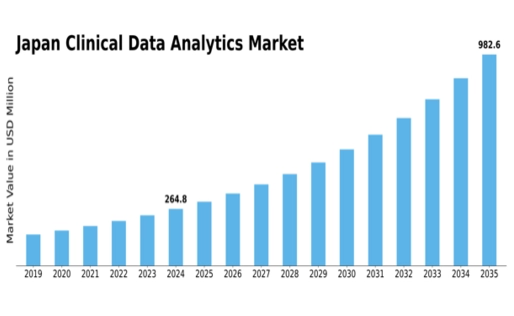

MRFRの分析によると、2024年の日本の臨床データ分析市場規模は3億3100万米ドルと推定された。日本の臨床データ分析市場は、2025年の3億6251万米ドルから2035年までに9億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.52%を示すと予測されている。

主要市場動向とハイライト

日本の臨床データ分析市場は大幅な成長が見込まれています。この成長は技術進歩と規制面の支援によって推進されています。

- AI技術の統合により、医療分野全体でデータ分析能力が変革されています。

- イノベーションに対する規制面の支援が、高度な分析ソリューション開発に有利な環境を育んでいます。

- リアルタイムデータ活用への注力は、臨床現場における意思決定プロセスを強化している。

- 個別化医療への需要高まりとデータ管理技術の進歩が、市場成長を推進する主要な推進力である。

日本臨床データ分析市場

CAGR

9.52%

市場規模と予測

2024年市場規模331.0 (百万米ドル)2035年市場規模900.0 (百万米ドル)

主要プレイヤー

IBM(米国)、Oracle(米国)、SAS Institute(米国)、Cerner Corporation(米国)、Medidata Solutions(米国)、Philips(オランダ)、Siemens Healthineers(ドイツ)、IQVIA(米国)

日本の臨床データ分析市場の動向

臨床データ分析市場は顕著な成長を遂げている。この成長は、技術の進歩と医療分野におけるデータ駆動型の意思決定への重視の高まりによって推進されています。日本では、人工知能と機械学習を臨床データ分析に統合することで、医療提供者が患者情報を管理する方法が変革されつつあります。この変化は、診断の精度を高めるだけでなく、業務を効率化し、患者の治療成果の向上につながっています。さらに、日本の規制環境は、この分野のイノベーションを支援し、医療機関とテクノロジー企業の連携を促進するように進化しています。その結果、関係者は臨床現場におけるビッグデータの潜在力を活用するため、データ分析ソリューションへの投資を拡大している。さらに、医療従事者が迅速に情報に基づいた意思決定を行うため、リアルタイムデータ分析の需要が高まっている。包括的なデータ分析に基づき個々の患者プロファイルに治療を適応させる個別化医療の拡大傾向は、臨床データ分析市場に恩恵をもたらす可能性が高い。このアプローチは治療効果を向上させるだけでなく、患者の満足度も高める。全体として、日本の臨床データ分析市場は、技術進歩とデータ活用による医療提供の改善への取り組みを原動力に、継続的な拡大が見込まれる。

AI技術の統合

臨床データ分析市場への人工知能技術の組み込みは、医療実践を変革しつつある。AIアルゴリズムは膨大な臨床データの分析に活用され、医療提供者がパターンを特定し、患者の転帰をより効果的に予測することを可能にしている。この傾向は診断精度を高め、治療計画を最適化する可能性が高い。

イノベーションに対する規制面の支援

日本の規制環境は、臨床データ分析市場におけるイノベーションを促進するよう適応しつつある。政府主導の取り組みにより、医療提供者とテクノロジー企業間の連携が促進され、高度な分析ソリューションの開発が容易になっている。この支援的な環境は、成長を牽引し医療サービスの質向上に寄与すると期待される。

リアルタイムデータ活用への焦点

臨床データ分析市場では、リアルタイムデータ活用への注目が高まっている。医療従事者は患者データの即時分析を可能にするツールをますます求めており、これにより迅速な意思決定と患者ケアの改善が期待される。この傾向は、医療分野におけるデータ駆動型実践への広範な移行を反映している。

日本の臨床データ分析市場を牽引する要因

規制枠組みの強化

医療データを取り巻く規制枠組みの強化は、日本の臨床データ分析市場において極めて重要な役割を果たしている。政府は、患者データのプライバシーとセキュリティを確保しつつ、イノベーションを促進する政策を積極的に推進している。こうした規制の改善は、高度な分析ツールや手法の導入を促進し、医療提供者が臨床データをより効果的に活用することを可能にする。その結果、市場は今後数年間で約15%の成長が見込まれるなど、大幅な拡大が予測されている。この支援的な規制環境はイノベーションを促進するだけでなく、関係者の信頼を醸成し、医療提供の進歩を推進する上で臨床データ分析の重要性をさらに強固なものとしている。

個別化医療への需要高まり

日本の臨床データ分析市場では、個別化医療への需要が顕著に増加している。この傾向は、個々の患者プロファイルに合わせた治療計画の必要性に対する認識の高まりに起因する。医療提供者が患者アウトカムの向上を図る中、臨床データ分析の統合が不可欠となっている。膨大なデータセットを活用することで、医療専門家は特定の患者のニーズや嗜好を特定でき、より効果的な治療戦略につながる。市場は今後5年間で約12%のCAGR(年平均成長率)で拡大すると予測されており、個別化医療ソリューションへの重視の高まりを反映している。この転換は患者満足度を向上させるだけでなく、医療システム内の資源配分を最適化し、進化する日本の医療環境における臨床データ分析の重要性をさらに強化している。

患者中心のケアへの重視の高まり

日本の臨床データ分析市場は、患者中心のケアへの重視の高まりによってますます形作られている。医療提供者は、患者の体験と治療結果を理解することに焦点を移しており、これには包括的なデータ分析の利用が不可欠である。患者データを分析することで、医療機関はより良いケア戦略の指針となる傾向やパターンを特定できる。このアプローチは患者の満足度を高めるだけでなく、医療システム内の継続的改善の文化を育む。より多くの組織が患者中心モデルを採用するにつれ、市場は年間約10%の成長率が見込まれる。この傾向は、日本においてより迅速かつ効果的な医療環境を実現する上で、臨床データ分析が果たす重要な役割を浮き彫りにしている。

データ管理技術の進歩

データ管理技術の進歩は、日本の臨床データ分析市場に大きな影響を与えている。高度なデータストレージソリューションと分析ツールの登場により、医療機関は大量の臨床データを効率的に管理・分析できるようになった。これらの革新は、患者ケアにおけるタイムリーな意思決定に不可欠なリアルタイムデータ処理を可能にします。その結果、医療提供者は業務効率を向上させるため、高度な分析プラットフォームの導入を加速させています。データ管理技術の市場規模は2026年までに10億ドルに達すると予測され、堅調な成長軌道を示しています。この傾向は、臨床データ分析の潜在能力を最大限に活用し、最終的に患者アウトカムの改善と医療業務の効率化につながる上で、効果的なデータ管理が果たす重要な役割を裏付けています。

医療ITインフラへの投資拡大

医療ITインフラへの投資は、日本の臨床データ分析市場成長の主要な推進力である。医療機関がデータ駆動型意思決定の重要性を認識するにつれ、ITシステム更新に多大な資源を投入している。これには電子健康記録(EHR)の導入や、臨床データの収集・分析を促進する高度な分析ツールの導入が含まれる。最近の推計によれば、日本の医療IT市場は2027年までに100億ドルを超えると予測されており、データ分析能力強化への取り組みが拡大していることを反映しています。こうした投資は業務効率を向上させるだけでなく、医療提供者がより正確かつタイムリーな患者ケアを実現することを可能にし、日本の医療エコシステムにおける臨床データ分析の重要性をさらに強化しています。

市場セグメントの洞察

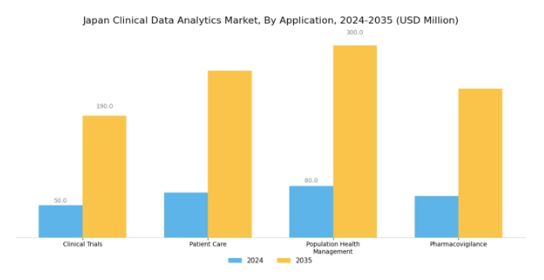

臨床データ分析市場のアプリケーション別洞察

日本の臨床データ分析市場は、現代医療において重要な役割を担う様々な応用分野へ拡大するにつれ、大幅な成長が見込まれています。これらの応用分野の中でも、臨床試験はその不可欠な機能から特に注目されています。

臨床試験では、試験設計、患者募集、データ収集の効率性と精度が向上します。この改善は、新治療法の安全性と有効性を確保する上で不可欠であり、日本の製薬分野におけるイノベーションへの取り組みと合致しています。

特に、この地域で一般的な慢性疾患の治療法を進歩させる上で重要である。一方、患者ケア分野では、治療経路の最適化と個別化された医療戦略に焦点を当てた臨床データ分析を通じて、大きな進歩が見られている。

これは個々の患者データに基づいている。医療提供者が分析を活用して患者の転帰を改善するにつれ、この応用分野は勢いを増している。これは、高齢化が進み医療需要が高まる社会において極めて重要である。

集団健康管理も重要な応用分野であり、医療組織が大規模データを分析して傾向・リスク・介入機会を特定し、集団の健康成果を評価することを可能にする。

データ駆動型の戦略的知見により、日本の医療システムを強化し、現在の課題と将来のニーズの両方に対応する。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

臨床データ分析市場の展開モデルに関する洞察

展開モデルに焦点を当てた日本の臨床データ分析市場は、医療提供者や組織の特定のニーズによって駆動される多様な状況を示している。市場は主にオンプレミス型、クラウドベース型、ハイブリッド型のモデルに区分される。

それぞれが臨床データ管理に対する異なるアプローチを表している。オンプレミス型ソリューションは、データセキュリティとコンプライアンスに対する強化された制御を提供し、厳格な規制順守を優先する機関に魅力的である。

クラウドベースモデルは拡張性とコスト効率性を提供し、インフラへの多額の先行投資なしに高度な分析を活用できる。ハイブリッドモデルは両アプローチの強みを組み合わせ、関係者に導入の柔軟性を与える。

これは特定の要件に基づき、パフォーマンスとデータセキュリティのバランスを取るためである。日本の医療分野がデジタル化を続ける中、効率的で安全なデータ管理ソリューションへの需要が高まっており、市場動向に影響を与えている。

遠隔医療やデジタルヘルス施策の拡大は、適切な導入モデルの選択をさらに重要視させる。全体として、導入戦略は臨床データ活用の最適化において決定的な役割を果たす。

臨床データ分析市場 エンドユーザー動向

日本の臨床データ分析市場は、特にエンドユーザーセグメントに焦点を当てると、医療提供者、製薬企業、研究機関、保険会社からなる多様な構成が特徴である。

医療提供者は、患者ケアの向上、業務の効率化、治療プロトコルの最適化のためにデータ分析を優先します。一方、製薬会社は、医薬品開発、市場アクセス戦略、規制環境の効果的な対応のために臨床データ分析を活用しています。

これは業界において極めて重要な役割を果たしています。研究機関は、イノベーションを推進し医学研究の成果を向上させるための知見を得るために、膨大な量の臨床データを利用しています。

最後に、保険会社はリスク評価と保険プランの個別化にデータ分析を活用し、財務的持続可能性を確保している。これらの分野における高度な分析の統合は、データ駆動型意思決定への需要の高まりによって推進されている。

これには規制順守や患者アウトカムの改善も含まれ、日本の医療環境を大きく形作っている。様々なエンドユーザーによるこの包括的な関与は、日本の医療が抱える複雑な要求に応えるために絶えず進化するダイナミックなエコシステムを育んでいる。

臨床データ分析市場における構成要素の洞察

日本の臨床データ分析市場の構成要素セグメントは、ソフトウェア、サービス、ハードウェアで構成され、これらが医療分野におけるデータ管理と分析において重要な役割を果たしています。ソフトウェアソリューションは、データ収集、処理、報告に不可欠です。

これにより、医療提供者は業務を効率化し、患者の治療成果を向上させることができます。サービス、特にクラウドコンピューティングやデータ分析コンサルティングに関連するサービスは、組織が膨大な臨床データから実用的な知見を引き出す能力を大幅に強化します。

一方、ハードウェアはサーバーやデータストレージソリューションなど、これらの業務に必要なインフラを支える。これらの構成要素の統合により、臨床研究と患者ケアの効率性と精度が向上している。

日本が少子高齢化や医療費高騰といった課題に直面し続ける中、効果的な臨床データ分析への需要は高まっている。この分野は技術革新に牽引され、大きな進展が見込まれる。

これには個別化医療や予防医療への注目の高まりも含まれる。これらの要素が相まって、日本の医療関係者はデータを活用し、意思決定の改善と医療提供の質向上を実現できる。

日本臨床データ分析市場 主要プレイヤーと競争動向

IBM

日本臨床データ分析市場は急速に進化する状況にあり、医療機関が高度な分析ツールを活用して膨大な臨床データから有意義な知見を得るケースが増加している。

効率的な意思決定と患者アウトカムの改善に対する需要が高まり続ける中、この市場には複数の機会が存在します。主要プレイヤーは技術能力の強化により戦略的なポジショニングを図っています。

また、パートナーシップを構築し、日本特有の規制環境に適応しています。従来の分析を超えた包括的ソリューションの提供を目指すこれらの企業間競争は激化しています。

これは医療提供者の特定のニーズに対応するため、人工知能(AI)と機械学習を統合したものです。

日本臨床データ分析市場の主要企業

データ駆動型インサイトによる臨床ワークフローの最適化を目指す。同社は市場プレゼンス強化と医療分析の進展を推進するため、日本国内での戦略的提携・協業を推進している。

フィリップス・ヘルスケアのM&A活動は、日本の医療提供者のニーズに特化した統合ソリューション開発を可能にし、市場における競争優位性をさらに強化している。

日本臨床データ分析市場における最近の動向では、IBM、オラクル、富士通などの企業が、医療機関をより良く支援するためにデータ分析能力の強化に注力している。

これらの企業は、患者の治療成果を改善し臨床業務を効率化するため、人工知能(AI)と機械学習への投資を拡大している。2023年4月には、ロシュがシーメンス・ヘルスニアーズとの提携を発表し、高度な分析を臨床ワークフローに統合することを目指している。

主要プレイヤーは著しい市場成長を遂げており、技術進歩と医療分野におけるデータ駆動型インサイトへの需要増により、市場評価額の拡大が期待されている。

個別化医療とリアルタイムデータ分析への継続的な注力は、業界の革新を促進するダイナミックな環境を育んでいる。過去2年間で、複数の企業が研究開発活動を強化している。

これにより数多くの技術的進歩が生まれ、日本のグローバル臨床データ分析市場における地位が向上している。

主要プレイヤーと競争環境

日本の臨床データ分析市場は、医療分野におけるデータ駆動型意思決定の需要増加を背景に、ダイナミックな競争環境が特徴である。主要プレイヤーは市場プレゼンス強化のため、イノベーション、戦略的提携、地域拡大に注力している。IBM(米国)、Oracle(米国)、IQVIA(米国)などの企業が最前線に立ち、高度な分析技術と人工知能を活用して臨床成果の最適化を図っている。これらの総合戦略は競争を促進するだけでなく、同分野における技術革新の限界を押し広げている。

事業戦略面では、日本市場の特有ニーズに対応するため、各社が事業活動の現地化を加速している。複数のプレイヤーが主導権を争う中程度の分断市場において、この現地化とサプライチェーン最適化は極めて重要である。競争構造はグローバル大手と地元企業の両方の存在に影響され、市場ダイナミクスを形成する複雑な相互作用を生み出している。

2025年10月、IBM(米国)は主要な日本の医療提供者と提携し、リアルタイムデータ分析による患者アウトカム改善を目的としたクラウドベースの分析プラットフォーム開発を発表した。この戦略的動きは、クラウド技術とAIを活用した臨床データ分析能力強化へのIBMの取り組みを強調し、同社を革新的な医療ソリューションのリーダーとして位置づけるものである。

同様に2025年9月、オラクル(米国)は臨床試験管理向けに特別設計された新たな分析ツールスイートを発表。研究環境における効率的なデータ処理の需要拡大に対応した。この取り組みは、規制順守と試験成功に不可欠なプロセス効率化とデータ完全性の強化にオラクルが注力していることを反映している。

2025年8月、IQVIA(米国)は現地分析企業を買収し日本での事業拡大を図り、同地域での基盤強化を実現した。この買収はIQVIAのデータ処理能力を向上させるだけでなく、地域市場のニーズに応じたカスタマイズ型アプローチを可能にし、臨床データ分析におけるローカライズソリューションへの戦略的転換を示唆している。

2025年11月現在、臨床データ分析市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。企業は技術力と市場展開を強化するために協業の必要性を認識しており、戦略的提携が極めて重要になりつつある。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、これはヘルスケア分析の変容する状況を示している。

業界動向

日本臨床データ分析市場における最近の動向では、IBM、Oracle、富士通などの企業が医療機関支援強化のためデータ分析能力の向上に注力している。

これらの企業は患者アウトカムの改善と臨床業務の効率化を目的に、人工知能(AI)と機械学習への投資を拡大中だ。2023年4月にはロシュがシーメンス・ヘルスインアーズとの提携を発表し、高度な分析技術を臨床ワークフローに統合する方針を示した。

これによりデータ処理・管理の効率性が向上する。さらに2023年6月にはメディデータ・ソリューションズが日本進出5周年を迎え、臨床試験支援アナリティクスサービスの成長を強調した。

主要プレイヤーは著しい市場成長を経験しており、技術進歩と医療分野におけるデータ駆動型インサイトへの需要増により市場評価額の拡大が期待されている。

個別化医療とリアルタイムデータ分析への継続的な注力が、業界の革新を促進するダイナミックな環境を育んでいる。過去2年間で、複数の企業が研究開発活動を強化しています。

これにより数多くの技術的進歩が生まれ、日本のグローバル臨床データ分析市場における地位が向上しています。

将来展望

日本の臨床データ分析市場 将来展望

日本の臨床データ分析市場は、技術進歩と医療データ量の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.52%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 患者転帰予測のためのAI駆動型分析ツールの開発

- 医療提供者間での安全なデータ共有のためのブロックチェーン統合

- 遠隔患者モニタリング強化のための遠隔医療分析プラットフォームの拡大

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本臨床データ分析市場 エンドユーザー別展望

- 医療提供者

- 製薬会社

- 研究機関

- 保険会社

日本臨床データ分析市場 コンポーネント別展望

- ソフトウェア

- サービス

- ハードウェア

日本臨床データ分析市場 アプリケーション別展望

- 臨床試験

- 患者ケア

- 集団健康管理

- 医薬品安全性監視

日本臨床データ分析市場 導入モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- セクションI:エグゼクティブサマリーと主なハイライト

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクション IV:定量的分析

- 産業用オートメーション・機器、用途別(百万米ドル)

- 臨床試験

- 患者ケア

- 人口健康管理

- 医薬品安全性監視

- 産業用オートメーション・機器、導入モデル別(百万米ドル)

- オンプレミス

- クラウドベース

- ハイブリッド

- 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 医療提供者

- 製薬会社

- 研究機関

- 保険会社

- 産業オートメーション・機器、コンポーネント別(百万米ドル)

- ソフトウェア

- サービス

- ハードウェア

- 産業用オートメーション・機器、用途別(百万米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 産業オートメーション・機器における主要成長戦略

- 競争ベンチマーキング

- 産業オートメーション・機器における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業プロファイル

- IBM(米国)

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- Oracle(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- SAS Institute(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Cerner Corporation(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Medidata Solutions(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Philips (オランダ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Siemens Healthineers (ドイツ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- IQVIA (米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- IBM(米国)

- 付録

- 参考文献関連レポート

- 競争環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖