❖本調査資料に関するお問い合わせはこちら❖

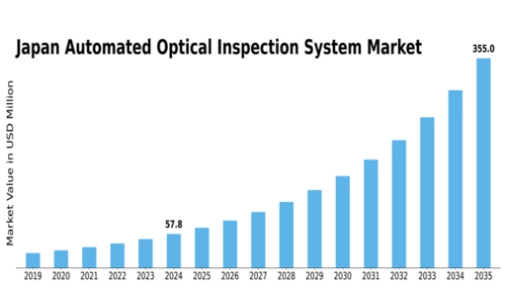

MRFRの分析によると、日本の自動光学検査システム市場規模は2024年に5784万米ドルと推定された。日本の自動光学検査システム市場は、2025年の68.04百万米ドルから2035年までに345.0百万米ドルへ成長し、予測期間(2025年~2035年)において17.63%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の自動光学検査システム市場は、技術進歩と自動化の進展を背景に成長が見込まれています。

- 技術進歩により自動光学検査システムの能力が向上し、精度と効率が改善されています。

- 市場で最大のセグメントは半導体産業であり、最も成長が速いセグメントは電子機器製造分野です。

- 規制順守がますます重要となり、製造業者は業界基準を満たすために高度な検査システムの導入を迫られています。

- 製造における品質保証と技術統合への需要の高まりが、市場成長を推進する主要な要因である。

日本自動光学検査システム市場

CAGR

17.63%

市場規模と予測

2024年市場規模57.84 (百万米ドル)2035年市場規模345.0 (百万米ドル)

主要企業

Cognex Corporation(米国)、Keyence Corporation(日本)、Omron Corporation(日本)、Basler AG(ドイツ)、Teledyne Technologies Incorporated(米国)、Vision Engineering Limited(英国)、SICK AG(ドイツ)、Fujifilm Holdings Corporation(日本)

日本の自動光学検査システム市場動向

自動光学検査システム市場は現在、技術の進歩と製造プロセスにおける品質保証への需要増加に牽引され、顕著な成長を遂げている。日本では、電子機器、自動車、医薬品などの産業が、生産効率の向上と欠陥削減のためにこれらのシステムをますます採用している。検査システムへの人工知能(AI)と機械学習の統合が重要な要因と見られ、これらの技術によりより正確で高速な検査が可能となる。さらに、製造における自動化の重視は、イノベーションと競争力を優先する日本の広範な経済戦略と合致している。加えて、日本の規制環境は変化しており、様々な分野でより厳格な品質管理基準が導入されている。この変化は、企業が規制遵守と業務効率維持を両立させる中で、自動光学検査システムの導入を促進する可能性が高い。研究開発への投資が継続的にイノベーションを促進しているため、市場はさらなる拡大の兆しを見せています。産業界がこれらのシステムの価値をますます認識するにつれ、自動光学検査システム市場は日本の製造業の未来を形作る上で重要な役割を果たすと予想されます。

技術的進歩

自動光学検査システム市場では、特にAIと機械学習の統合において急速な技術的進歩が見られます。これらの革新は検査の精度と速度を向上させ、製造業者が欠陥をより効果的に検出することを可能にします。その結果、企業は品質管理プロセスを改善するために、こうした先進システムへの投資を増加させています。

規制順守

製造における品質保証に関する規制の厳格化が、自動光学検査システムの需要を牽引しています。日本では、業界がコンプライアンス基準を満たすためにこれらのシステムの導入を迫られており、製品が安全性と品質の基準に適合することを保証しています。規制が進化するにつれて、この傾向は継続する可能性が高いです。

自動化の進展

製造プロセスにおける自動化の推進は、自動光学検査システム市場に大きな影響を与えています。企業が効率性を高め、人件費を削減しようとする中で、これらのシステムの導入はより一般的になりつつあります。この傾向は、スマート製造の実践に向けたより広範な移行を反映しています。

日本の自動光学検査システム市場を牽引する要因

コスト削減への注力

コスト削減は、日本の自動光学検査システム市場における重要な推進要因であり続けている。企業が収益性向上の圧力に直面する中、自動検査システムの導入は運用コストを最小化する現実的な解決策を提供する。手動検査プロセスへの依存を減らすことで、企業は人件費と時間を大幅に節約できる。2025年までに、これらのシステムを導入する企業は検査コストを最大30%削減できると推定されている。この経済的インセンティブにより、より多くの製造業者が自動光学検査技術への投資を促進し、市場を拡大させる。さらに、精度向上と手直しコスト削減による長期的なメリットが、これらのシステムの魅力をさらに高めている。結果として、コスト削減への焦点が日本の自動光学検査システム市場の成長を牽引する可能性が高い。

研究開発(R&D)への投資増加

日本の自動光学検査システム市場は、研究開発(R&D)活動への投資増加の恩恵を受けています。企業が検査技術の革新と改善を図る中、R&Dは自動化システムの能力向上に重要な役割を果たしています。近年、R&D投資は急増しており、光学検査技術に割り当てられる資金は約12%増加すると推定されています。こうした資源の流入により、複雑な検査タスクをより高い精度で処理できる高度なシステムの開発が可能となっている。さらに、業界プレイヤーと研究機関との連携がイノベーションを促進し、市場への最先端ソリューションの導入につながっている。結果として、研究開発への重点的な取り組みが、日本の自動光学検査システム市場の拡大に大きく寄与すると予想される。

品質保証への需要高まり

日本の自動光学検査システム市場は、様々な産業における品質保証への重視の高まりを背景に、顕著な需要増加を経験している。製造業者が製品の信頼性向上と欠陥の最小化を目指す中、自動光学検査システムの導入は不可欠となっている。2025年には市場が約8.5%のCAGRで成長すると予測されており、業界が高水準の維持に取り組んでいることを反映している。この傾向は、精度が最優先される電子機器や自動車などの分野で特に顕著である。これらのシステムに高度な画像技術が統合されることで、リアルタイム監視と欠陥検出が可能となり、製品が厳しい品質基準を満たすことが保証される。結果として、品質保証への注力は日本の自動光学検査システム市場の成長を促進する可能性が高い。

製造分野における技術統合

自動光学検査システム市場は、日本の製造分野で進行中の技術統合に大きく影響を受けています。産業がインダストリー4.0の原則を採用するにつれ、既存の生産ラインとシームレスに統合可能な高度な検査システムの必要性がますます顕在化しています。人工知能(AI)と機械学習を活用した欠陥検出能力強化システムへの需要に牽引され、今後数年間で約7%の成長率が予測されています。これらの技術により、製造業者はプロセスの最適化、廃棄物の削減、全体的な効率の向上が可能となる。さらに、リアルタイムでのデータ収集・分析能力は、競争優位性を維持するために不可欠な、先を見越した意思決定を可能にする。したがって、技術統合の傾向は自動光学検査システム市場を後押しする可能性が高い。

業界基準への適合ニーズの高まり

自動光学検査システム市場は、日本における業界基準への適合ニーズの高まりによってますます牽引されている。規制当局が製品品質と安全性に関するより厳格なガイドラインを課すにつれ、製造業者は準拠を確保するために先進的な検査システムの導入を迫られている。この傾向は、コンプライアンスが極めて重要な医薬品や食品加工などの分野で特に顕著である。企業がこれらの規制要件を満たすために自動光学検査技術に投資するにつれ、市場は約9%の成長が見込まれている。これらのシステムを導入することで、製造業者はコンプライアンスを確保できるだけでなく、評判と顧客の信頼も高めることができる。したがって、業界基準へのコンプライアンス需要の高まりは、自動光学検査システム市場にとって重要な推進要因となる可能性が高い。

市場セグメントの洞察

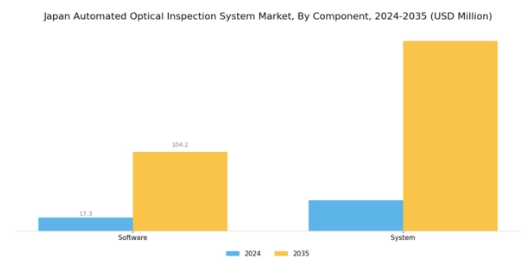

自動光学検査システム市場 コンポーネント別洞察

日本自動光学検査システム市場のコンポーネントセグメントは、自動光学検査システムの機能性と有効性に寄与する必須要素を含む、業界全体における重要な側面を表している。このセグメントには、ソフトウェアやシステムコンポーネントなどのカテゴリーが含まれ、いずれも製造における自動化された品質管理を促進する上で極めて重要な役割を果たしています。日本の自動光学検査システム市場は、特に電子機器、自動車、医薬品などの分野において、高品質な製造プロセスへの需要の高まりに牽引され、著しい成長を見せています。

日本が先進的な製造技術において引き続き主導的な地位を維持する中、ソフトウェアコンポーネントは、データ分析、画像処理、システム統合の能力を発揮するため、非常に重要な位置を占めています。これらのソフトウェアソリューションは検査精度と効率の向上を目的として設計されており、最終的には生産コストの削減と製品品質の向上につながります。さらに、リアルタイム検査を実行可能な先進的なハードウェアで構成されるシステムは、日本の製造業における競争優位性を維持するために不可欠です。

このシステム統合と技術進歩への注力は、コンポーネントセグメントの重要性だけでなく、進化する市場ニーズに適応するその能力も示しています。このセグメントの堅調な成長は、自動化トレンドの加速、人件費の上昇、生産プロセスにおける精密性の必要性によって推進されている。日本の製造業が進化する中、コンポーネントセグメントは自動光学検査システム市場の中核要素であり続け、検査技術の継続的な進歩と革新の中で持続的な重要性を確立している。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

自動光学検査システム市場 技術インサイト

日本の自動光学検査システム市場は、特にエレクトロニクス分野において高品質な製造プロセスを保証する先進技術に焦点を当てています。市場はインラインAOIとオフラインAOIを含む様々な技術タイプを網羅し、それぞれが品質保証において独自の役割を果たします。インラインAOIシステムは自動化生産ラインに不可欠であり、製造工程中の欠陥をリアルタイムで検出することで即時是正措置を可能にし、廃棄物を削減する。この技術は生産効率と信頼性の維持に極めて重要であり、日本のスマート製造という広範な潮流に貢献している。

一方、オフラインAOIシステムは生産後の詳細検査に活用され、包括的な分析と品質管理メカニズムを提供する。この手法は、特に複雑な組立工程において高品質な出力を保証する上で極めて重要です。日本が技術の進歩を推進し続ける中、自動化、インダストリー4.0、厳格な品質要求といったマクロトレンドに牽引され、高度なAOIソリューションへの需要は拡大すると予想されます。これらの技術の継続的な進化は、精密性、生産速度の向上、運用コスト削減を目指す日本の製造業の目標と合致しています。

自動光学検査システム市場:タイプ別インサイト

日本の自動光学検査システム市場は、2D AOIシステムと3D AOIシステムを含む多様なタイプが特徴であり、それぞれが製造品質と効率の向上に重要な役割を果たしています。2D AOIシステムは、電子部品の表面異常を検出するために不可欠な高速検査機能を提供し、これは日本の技術主導型環境において特に重要です。これらのシステムはコスト効率と迅速なターンアラウンドタイムで広く採用され、大量生産ラインに不可欠である。

一方、3D AOIシステムはアセンブリ全体の包括的な視覚化を提供し、複雑な形状やはんだ接合部の詳細な分析を可能にする。この特性は、自動車や民生用電子機器など日本の需要が高い分野において、先進電子機器の信頼性を確保する上で極めて重要である。両システムにおける革新と進歩は、様々な産業における製造プロセスの精度と効率性への需要増加に牽引され、堅調な市場成長機会を示唆している。

結局のところ、日本の自動光学検査システム市場のセグメンテーションは、同地域製造業の特有の需要と技術進歩への絶え間ない追求を反映している。

自動光学検査システム市場 エンドユーザーインサイト

日本の自動光学検査システム市場、特にエンドユーザーセグメントは、自動車、航空宇宙、防衛などの産業にまたがる重要な用途において、著しい多様性を示している。自動車分野では、日本のメーカーが世界的な競争力を維持するために精度と信頼性に重点を置く中、品質管理強化のための先進技術統合に向けた大きな推進力が確認されている。一方、航空宇宙・防衛産業では、厳格な規制への準拠を確保するため、厳密な試験と高い基準が高度な光学検査手法を要求している。この分野では、安全性と性能を保護するため、微細な欠陥を識別できる堅牢なシステムが求められています。

技術の継続的な進化と製造プロセスの複雑化に伴い、これらの領域における自動光学検査システムの必要性は、業務効率の確保と高品質基準の維持のために依然として不可欠です。市場統計は、これらのセクターが革新と卓越性への継続的な取り組みによって推進される、自動化と検査能力の強化に向けた明確な傾向を反映しています。

主要企業と競争環境

日本の自動光学検査システム市場は、技術進歩と様々な産業における品質保証需要の増加に牽引され、ダイナミックな競争環境が特徴である。コグネックス社(米国)、キーエンス株式会社(日本)、オムロン株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。コグネックス社(米国)は研究開発への継続的投資を通じた革新に注力し、検査システムへ人工知能の統合を目指している。一方、キーエンス株式会社(日本)は地域展開を重視し、強力な現地基盤を活用して日本メーカーの特定ニーズに対応している。オムロン株式会社(日本)はデジタルトランスフォーメーションに注力しているように見え、IoT機能で製品ラインを強化し、業務効率とデータ分析を改善している。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも技術革新では協力関係にある。主要プレイヤーのこの集合的影響力は、イノベーションと市場需要への迅速な対応を促す競争環境を育んでいる。

2025年10月、コグネックス社(米国)は主要AI企業との戦略的提携を発表し、機械学習アルゴリズムを活用した次世代検査システムの開発に乗り出した。この動きは同社の製品能力を強化し、光学検査技術へのAI統合分野におけるリーダーとしての地位を確立する見込みである。この提携は、検査精度と効率向上におけるAIの重要性が高まっていることを示しており、業界基準の再定義につながる可能性がある。

2025年9月、キーエンス株式会社(日本)は自動車業界向けに特化した新型高速検査システムシリーズを発表した。この製品ラインは自動車製造における精度要求の高まりに対応する設計であり、キーエンスが業界ニーズに沿った戦略的製品展開を進めていることを示唆している。これらのシステムの導入は、生産品質の向上とダウンタイム削減を実現する先進的ソリューションを提供することで、同社の競争優位性を強化する可能性がある。

2025年8月、オムロン株式会社(日本)はスマート工場向けIoT対応検査ソリューションの包括的スイートを発表した。この取り組みはオムロンのデジタルトランスフォーメーションへのコミットメントを反映し、製造業における自動化の拡大トレンドを捉える企業としての立場を確立するものである。IoT機能の統合により、オムロンは顧客に高度なデータ分析と運用効率化を提供し、価値提案を強化する可能性が高い。

2025年11月現在、自動光学検査システム市場の競争動向は、デジタル化、持続可能性、AI統合によってますます定義されつつある。企業は技術能力を強化するため、相互補完的な強みを活用しようと戦略的提携を模索しており、これが極めて重要となっている。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズを満たす先進的で信頼性の高いソリューションを提供できる能力にかかっていることを示唆している。

業界動向

日本の自動光学検査システム市場では、コグネックス、横河電機、オムロン、キーエンスといった主要企業を中心に、近年著しい進展が見られる。2023年10月、コグネックスはAI搭載プログラミングソフトウェアの機能強化を発表。これは日本市場で顕著な傾向である製造精度の高まりへの需要に特化した対応である。また横河電機は、半導体産業向け製品ラインの拡充を目的とした検査システム研究開発への追加投資計画を発表した。

現在の動向は、インダストリー4.0技術の採用を背景に、日本の製造業分野で高度な検査ツールへの需要が高まっていることを示している。自動化および品質保証技術への投資拡大により主要競合他社の企業価値が急騰した結果、市場評価額も顕著に増加している。過去2年間(2021年10月~2023年10月)において、電子機器および自動車分野における高品質検査の需要増加を背景に、同セクターの複数企業が大幅な成長を報告している。

この期間中、日本の自動光学検査システム市場における主要企業間で大きな合併や買収は報告されていない。

将来展望

日本の自動光学検査システム市場の将来展望

自動光学検査システム市場は、技術進歩と品質保証への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.63%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 予測保全ソリューションのためのAI駆動型分析の統合。

- 現場用途向けのコンパクトでポータブルな検査ユニットの開発。

- 再生可能エネルギーや自動車製造などの新興分野への拡大。

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の自動光学検査システム市場タイプ別見通し

- 2D AOIシステム

- 3D AOIシステム

日本の自動光学検査システム市場コンポーネント別見通し

- ソフトウェア

- システム

日本の自動光学検査システム市場技術別見通し

- インラインAOI

- オフラインAOI

日本の自動光学検査システム市場産業分野別見通し

- 自動車

- 航空宇宙・防衛

- その他

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競合環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 半導体・電子機器、タイプ別(百万米ドル)

- 2D AOIシステム

- 3D AOIシステム

- 半導体・電子機器、コンポーネント別(百万米ドル)

- ソフトウェア

- システム

- 半導体・電子機器、技術別(百万米ドル)

- インラインAOI

- オフラインAOI

- 半導体・電子機器、産業分野別(百万米ドル)

- 自動車

- 航空宇宙・防衛

- その他

- 半導体・電子機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- 半導体・エレクトロニクスにおける主要成長戦略

- 競合ベンチマーキング

- 半導体・エレクトロニクスにおける開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤー研究開発費(2023年)

- 企業プロファイル

- Cognex Corporation(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Keyence Corporation(日本)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Omron Corporation(日本)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Basler AG(ドイツ)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Teledyne Technologies Incorporated(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Vision Engineering Limited(英国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- SICK AG(ドイツ)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Fujifilm Holdings Corporation(日本)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Cognex Corporation(米国)

- 付録

- 参考文献

関連レポート

- 競合環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖