❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の医療機器接続市場規模は2024年に1億1708万米ドルと推定されております。

日本の医療機器接続市場は、2025年の1億4661万米ドルから2035年までに13億8965万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)25.22%を示すと予測されています。

主要な市場動向とハイライト

日本の医療機器接続市場は、技術進歩と遠隔医療ソリューションへの需要増加を背景に、堅調な成長を見せております。

- 医療機器間の相互運用性への注目が高まっており、データ交換の強化が進んでおります。

- 遠隔患者モニタリングは、特に慢性疾患管理の分野において主要なトレンドとして台頭しております。

- 接続デバイスへの依存度が高まるにつれ、サイバーセキュリティ対策の進歩が重要になってきています。

- 高齢化と遠隔医療ソリューションへの需要の高まりは、市場拡大を推進する重要な要因です。

主要企業

Medtronic (US), Philips (NL), Siemens Healthineers (DE), GE Healthcare (US), Johnson & Johnson (US), Boston Scientific (US), Abbott Laboratories (US), Roche (CH)

日本の医療機器接続市場動向

医療機器接続市場は、統合医療ソリューションの需要増加に牽引され、著しい進歩を遂げています。日本では、技術による患者ケアの強化が重視されています。医療機器と接続ソリューションの統合により、臨床成果の向上に不可欠なリアルタイムのモニタリングとデータ交換が可能になります。さらに、日本の高齢化に伴い、医療提供における革新的なアプローチが必要となり、関係者は接続医療機器への投資を進めています。この動向は、効率性の向上と医療費削減という広範な目標とも合致しています。加えて、日本の規制枠組みは、接続型医療技術の導入を支援する方向へ進化しています。政府は、これらのソリューションの開発と導入を促進する施策を積極的に推進しています。その結果、メーカーは規制基準を満たすだけでなく、医療提供者と患者の特定のニーズにも応えるデバイスの開発に注力する可能性が高いです。技術、規制、市場需要の相互作用は、医療機器接続市場におけるダイナミックな状況を示しており、今後数年間で大幅な成長の可能性を秘めています。

相互運用性への注目の高まり

医療機器接続市場では、機器間の相互運用性に対する重視が高まっています。この傾向は、様々な医療機器と医療システム間のシームレスなデータ交換の必要性によって推進されています。日本では、医療提供者がデバイスの統合性を高めるソリューションをますます求めており、これにより患者ケアの向上と業務プロセスの効率化が期待されています。

遠隔患者モニタリングの台頭

遠隔患者モニタリングは、医療機器接続性市場において重要な機能となりつつあります。この傾向は、高齢化に伴い継続的な医療モニタリングが必要な日本において特に顕著です。接続されたデバイスにより、医療専門家は遠隔から患者の健康指標を追跡でき、医療へのアクセス向上と医療施設への負担軽減が図られます。

サイバーセキュリティ対策の進展

医療機器接続市場が拡大するにつれ、サイバーセキュリティの重要性がより顕著になっております。日本では、メーカーが機密性の高い患者データを保護するため、安全なデバイスの開発を優先しております。強化されたサイバーセキュリティ対策は、ユーザー間の信頼構築と規制基準への準拠を確保するために不可欠です。

日本の医療機器接続市場を牽引する要因

遠隔医療ソリューションへの需要拡大

日本の医療機器接続市場では、遠隔医療ソリューションへの需要が顕著に増加しています。この傾向は、特に医療施設へのアクセスが限られる地方地域において、遠隔医療サービスの必要性が高まっていることに起因します。2025年までに、遠隔医療サービスが日本の全医療行為の約30%を占めると推定されています。接続された医療機器の統合により、患者と医療提供者間のリアルタイムなモニタリングと通信が可能となり、患者の治療成果と満足度の向上につながっています。さらに、日本政府は遠隔医療の取り組みを積極的に推進しており、これが医療機器接続市場の成長をさらに後押ししています。遠隔医療へのこの移行は、医療アクセスの改善だけでなく、従来の医療システムへの負担軽減にも寄与しており、日本の医療提供方法に変革的な変化が起きていることを示しています。

医療機器における技術的進歩

技術的進歩は、日本の医療機器接続市場を形成する上で極めて重要な役割を果たしています。モノのインターネット(IoT)、人工知能(AI)、機械学習などの革新技術が医療機器に統合され、その機能性と接続性が向上しています。これらの進歩により、より高度なデータ収集と分析が可能となり、医療提供者はリアルタイムの患者データに基づいて情報に基づいた意思決定を行えるようになります。2025年までに、AI搭載医療機器市場は20%以上の成長が見込まれており、医療分野における技術への依存度の高まりを反映しています。技術の継続的な進化は、医療機器の効率性を向上させるだけでなく、患者の治療への関与や治療計画の順守を促進し、医療機器接続性市場の将来性を示唆しています。

高齢化と慢性疾患管理

日本の高齢化は、医療機器接続市場に影響を与える重要な要素です。65歳以上の人口が28%を超える中、糖尿病や心血管疾患などの慢性疾患の有病率が上昇しています。この人口動態の変化により、健康状態の継続的なモニタリングと管理を可能にする接続型医療機器の導入が求められています。医療機器接続市場では、患者と医療提供者間の遠隔モニタリングやデータ共有を可能にするデバイスの需要が大幅に増加すると予想されます。2025年までに、日本の慢性疾患管理デバイス市場は約20億ドル規模に達すると予測されています。この傾向は、高齢者の医療ケアの向上と健康状態の改善において、接続性の重要性を浮き彫りにしています。

医療インフラへの投資拡大

日本の医療インフラへの投資は、医療機器接続市場を牽引する重要な要素です。政府は医療施設の近代化と先進技術の統合に多大な資源を投入しており、この投資は医療提供体制の改善と医療機関への最新接続機器の導入を目的としています。2025年時点で、日本の医療支出は約5,000億ドルに達すると予測されており、その相当部分が医療技術の高度化に充てられる見込みです。こうしたインフラ整備への注力は、医療提供者の能力向上に寄与するだけでなく、接続型医療機器の導入を促進する環境づくりにもつながります。医療インフラの継続的な改善は、医療機器接続市場の成長を刺激し、イノベーションの促進と患者ケアの向上をもたらすと考えられます。

デジタルヘルス革新に対する規制面の支援

日本の規制枠組みはデジタルヘルス革新をますます支援する方向へと向かっており、これは医療機器接続性市場にとって重要な推進力です。医薬品医療機器総合機構(PMDA)は接続型医療機器の承認プロセスを効率化し、メーカーが革新を起こし新製品を市場に投入することを奨励しています。この規制環境は技術開発者と医療提供者の間の協力関係を育み、医療機器への先進的な接続機能の統合を促進します。その結果、今後5年間で市場は約15%のCAGR(年平均成長率)で成長すると予測されています。規制当局の積極的な姿勢は、医療機器の安全性と有効性を高めるだけでなく、消費者や医療専門家の信頼を醸成し、医療機器接続市場を推進しています。

市場セグメントの洞察

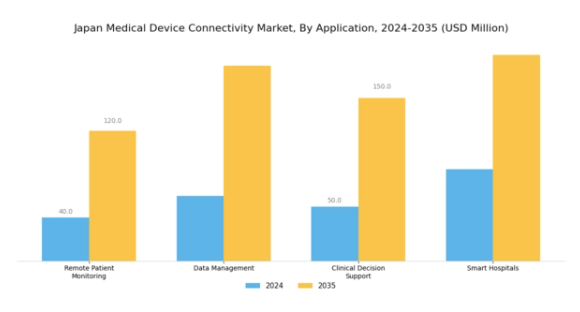

医療機器接続市場のアプリケーション別洞察

日本の医療機器接続市場におけるアプリケーション分野は急速に成長しています。このセグメントには、遠隔患者モニタリング、データ管理、臨床意思決定支援、スマート病院といった重要な分野が含まれます。この成長の主な要因は、医療成果の向上に対するニーズの高まり、慢性疾患患者の増加、医療資源の効率的な管理の必要性です。

遠隔患者モニタリングは、医師や看護師が患者の健康状態をリアルタイムで監視できる技術により普及が進んでおり、治療成果の向上や再入院率の低減につながっています。高齢化社会が深刻な課題である日本においても、迅速な対応が可能な医療システム構築のため、この技術は極めて重要です。

データ管理は、医療従事者が適切な判断を下せるよう健康データを収集・保存・分析する重要な要素です。高度なデータ管理システムは医療記録の精度向上と業務効率化を実現し、患者ケアの質に多大な影響を与えます。

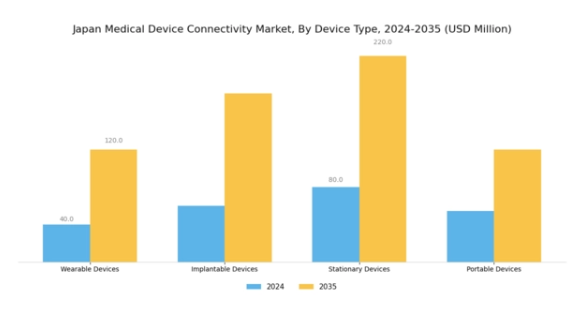

医療機器接続市場におけるデバイスタイプの種類

日本の医療機器接続市場、特にデバイスタイプの種類分野では、医療提供に多大な影響を与える多様かつ進化する状況が見られます。ウェアラブルデバイスは患者の健康指標をリアルタイムで監視できるため、積極的な健康管理を可能にし、注目を集めています。

埋め込み型デバイスも重要な役割を果たしており、慢性疾患に対する革新的な解決策を提供し、継続的なモニタリングとデータ収集を通じて患者の治療成果を向上させます。固定式デバイスは病院や診療所において、正確な診断と医療システム内での円滑な通信を確保する上で、依然として不可欠です。

携帯型デバイスはアクセシビリティをさらに向上させ、患者様が従来型の医療環境外でもケアを受けられるようにします。これは日本の高齢化社会と在宅医療ソリューションへの需要増加に対応するものです。IoT(モノのインターネット)や人工知能(AI)といった先進技術がこれらのデバイスに統合されることで、市場の成長が促進され、データの精度が向上し、患者様の関与も高まっています。

医療機器接続市場における接続技術に関する洞察

日本の医療機器接続市場は堅調な成長を見せており、特にWi-Fi、Bluetooth、Zigbee、セルラー通信といった中核技術を含む接続技術セグメントで顕著です。これらの技術は医療機器を接続する基盤として機能し、効率的なデータ伝送と患者アウトカムの改善を保証します。

Wi-Fiは医療機関内でのシームレスな接続を可能にし、リアルタイムモニタリングとデータ共有を実現する重要な役割を担っています。Bluetooth技術は低消費電力特性が顕著で、利便性とアクセシビリティから日本で普及が進む個人用医療機器やウェアラブルデバイスに最適です。

Zigbeeは信頼性の高いメッシュネットワーク機能を提供し、患者宅内の多様なデバイス間通信を促進することで遠隔医療ソリューションを強化します。セルラー技術は遠隔モニタリングに不可欠であり、医療従事者が地方の患者にアクセスすることを支援し、医療アクセスの向上に寄与します。

医療機器接続市場 エンドユース別インサイト

日本の医療機器接続市場は、病院、在宅医療、診療所、診断センターなど、様々なエンドユース分野で著しい成長を見せています。病院では、患者モニタリングの強化と業務効率化を図るため、先進的な接続ソリューションの導入が進んでおり、患者の治療成果と効率性の向上に貢献しています。

在宅医療は、高齢化と患者中心のケアへの強い注力により需要が高まっており、在宅でのモニタリングや治療には先進的な医療機器が不可欠となっています。診療所では、患者データを効果的に管理し、タイムリーな診断を提供するために、接続性強化の恩恵を受けており、統合医療サービスへの需要の高まりを反映しています。

検査センターも、正確かつ迅速な検査結果を確保し、より良い健康管理を促進するために、接続性を活用することで重要な役割を果たしています。このセグメンテーションは、効率的な医療提供の必要性と、日本の医療システムにおける技術の統合の進展が市場成長を牽引し、これらの施設全体で患者ケアと業務効率の向上をもたらしていることを示しています。

主要企業と競争環境

日本の医療機器接続市場は、技術進歩と統合医療ソリューションへの需要増加により、ダイナミックな競争環境が特徴です。メドトロニック(アメリカ)、フィリップス(オランダ)、シーメンス・ヘルスニアーズ(ドイツ)などの主要企業は、イノベーションとデジタル変革を活用する戦略的立場にあります。メドトロニック(アメリカ)は接続デバイスによる患者アウトカムの向上に注力し、フィリップス(オランダ)は医療技術統合への取り組みを強調しています。シーメンス・ヘルスインアーズ(ドイツ)は医療現場のワークフロー効率化に向けた接続ソリューションを推進中です。これらの戦略が相まって、イノベーションと業務効率を重視する競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による市場需要への対応力強化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化は多様な製品提供を可能にし、競争を促進することで、各社に継続的なイノベーションとサービス提供の改善を促しています。

2025年10月、メドトロニック(アメリカ)は、慢性疾患管理の改善を目的とした新たな遠隔医療プラットフォームの導入に向け、日本の主要医療提供機関との提携を発表しました。この戦略的動きは、遠隔患者モニタリングと統合ケアソリューションへの需要拡大という潮流に沿い、メドトロニックの日本市場における存在感を高めるものと見込まれます。本提携は、サービス能力の拡大と地域の医療ニーズへの対応において、協業の重要性を強調するものです。

2025年9月、フィリップス(オランダ)は、日本の病院における診断精度と業務効率の向上を目的とした、新たな接続型画像診断装置シリーズを発表しました。この導入は、フィリップスの革新への取り組みを反映するだけでなく、高度な画像診断ソリューションに対する需要の高まりを捉える同社の姿勢を示しています。この発表は、医療機器への接続性統合という広範な傾向を反映しており、これは患者アウトカムの改善に不可欠です。

2025年8月、シーメンス・ヘルスインアーズ(ドイツ)は、医療機器向けAI駆動型分析を専門とする日本のスタートアップ企業を買収し、デジタルヘルス事業ポートフォリオを拡大しました。この買収により、データ駆動型医療ソリューションにおけるシーメンスの能力が強化され、市場での競争優位性が向上することが期待されています。医療機器の接続性へのAI統合は、より個別化された効率的な患者ケアを可能にする重要なトレンドです。

2025年11月現在、医療機器接続性市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業が技術力と市場展開の強化を図る中、戦略的提携が業界構造形成の要となりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの焦点移行へと進化する見込みです。この変化は、これらの側面を優先する企業が、ますます複雑化する市場で成功を収める上で、より有利な立場にあることを示唆しています。

日本の医療機器コネクティビティ市場の主要企業

産業の発展

ここ数ヶ月、日本の医療機器コネクティビティ市場は大きな進歩と発展を遂げています。メドトロニック、サーナー社、フィリップスなどの主要企業は、患者ケアとデータ管理を最適化するために、医療機器の相互運用性とクラウドベースのソリューションの強化に注力しています。

これらの企業の市場評価は、日本の高齢化と遠隔医療サービスへの需要の高まりを踏まえて極めて重要な、先進的な接続ソリューションへの投資の増加が報告されており、プラスの影響を受けています。M&Aに関しては、アボット・ラボラトリーズが、接続デバイスの機能強化のために、2023年6月に技術系スタートアップ企業を買収すると発表しました。

同様に、シスコシステムズも、医療現場にIoTを統合するためのパートナーシップを積極的に追求しています。日本政府も、データ統合とセキュリティの革新に取り組むマイクロソフトや GE ヘルスケアなどの企業の取り組みと足並みを揃え、医療分野におけるデジタルトランスフォーメーションを積極的に支援しています。

特に、2022年9月には、シーメンス・ヘルスケアが、臨床ワークフロー全体の接続性の向上を目的とした新しいプラットフォームを立ち上げ、成長市場での存在感を固めました。これらの動きは、日本の医療機器接続市場における継続的な進化と戦略的動きを反映しています。

今後の展望

日本医療機器接続市場 将来展望

日本の医療機器接続市場は、技術進歩と遠隔患者モニタリング需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)25.22%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 慢性疾患管理のための統合型遠隔医療プラットフォームの開発。

- リアルタイムデータ分析のためのIoT対応医療機器の拡大。

- カスタマイズされた接続ソリューションのための医療(医療)提供者との提携。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本医療機器接続市場 エンドユース別展望

- 病院

- 在宅医療

- 診療所

- 診断センター

日本医療機器接続市場 用途別展望

- 遠隔患者モニタリング

- データ管理

- 臨床意思決定支援

- スマート病院

日本医療機器接続市場 デバイス種類別展望

- ウェアラブルデバイス

- 埋め込み型デバイス

- 据置型デバイス

- 携帯型デバイス

日本医療機器接続市場 接続技術別展望

- Wi-Fi

- Bluetooth

- Zigbee

- セルラー

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

ライフサイエンス、用途別(百万米ドル)

遠隔患者モニタリング

データ管理

臨床意思決定支援

スマート病院

ライフサイエンス、デバイス種類別(百万米ドル)

ウェアラブルデバイス

埋め込み型デバイス

据置型デバイス

携帯型デバイス

ライフサイエンス、接続技術別(百万米ドル)

Wi-Fi

Bluetooth

Zigbee

セルラー

ライフサイエンス、最終用途別(百万米ドル)

病院

在宅医療

診療所

診断センター

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

ライフサイエンス分野における主要成長戦略

競合ベンチマーキング

ライフサイエンス分野における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業研究開発費(2023年)

企業概要

メドトロニック(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

フィリップス(オランダ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

シーメンス・ヘルスインアーズ(ドイツ)

財務概要

提供製品

主な展開

SWOT 分析

主な戦略

GE 医療(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主な戦略

ジョンソン・エンド・ジョンソン(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主な戦略

ボストン・サイエンティフィック(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主な戦略

アボット・ラボラトリーズ(アメリカ)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

ロシュ(スイス)

財務概要

提供製品

主な展開

SWOT 分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

用途別日本市場分析

日本市場における機器種類別分析

日本市場における接続技術別分析

日本市場における最終用途別分析

ライフサイエンスの主な購入基準

MRFR の調査プロセス

ライフサイエンスの DRO 分析

推進要因の影響分析:ライフサイエンス

抑制要因の影響分析:ライフサイエンス

供給/バリューチェーン:ライフサイエンス

ライフサイエンス、用途別、2024年(%シェア)

ライフサイエンス、用途別、2024年から2035年 (百万米ドル)

ライフサイエンス、デバイス種類、2024年(%シェア)

ライフサイエンス、デバイス種類、2024年から2035年(百万米ドル)

ライフサイエンス、接続技術別、2024年(%シェア)

ライフサイエンス、接続技術別、2024年から2035年(百万米ドル)

ライフサイエンス、最終用途別、2024年(シェア%)

ライフサイエンス、最終用途別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

用途別、2025-2035年(百万米ドル)

デバイス種類別、2025-2035年(百万米ドル)

接続技術別、2025-2035年(百万米ドル)

最終用途別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携