❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、製品ライフサイクル管理市場の規模は2024年に24億700万米ドルと推定されております。

製品ライフサイクル管理市場は、2025年の25億5792万米ドルから2035年までに46億9900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.27%を示すと予測されています。

主要な市場動向とハイライト

日本の製品ライフサイクル管理市場は、技術進歩と持続可能性への取り組みを原動力として成長が見込まれております。

- 先進技術の統合により、様々な分野における製品ライフサイクル管理の実践が変革されております。

- 持続可能性が中心的な焦点となりつつあり、製品開発や事業戦略に影響を及ぼしております。

- 関係者間の連携と統合により、市場の効率性と対応力が向上しております。

- カスタマイゼーション需要の高まりと規制順守の強化が、市場拡大を推進する主要な要因となっております。

主要企業

Siemens AG (DE), PTC Inc. (US), Dassault Systèmes SE (FR), SAP SE (DE), Oracle Corporation (US), Autodesk Inc. (US), IBM Corporation (US), Ansys Inc. (US)

日本の製品ライフサイクル管理市場の動向

日本の製品ライフサイクル管理市場は現在、技術の進歩と製品開発プロセスにおける効率性への需要の高まりを背景に、顕著な進化を遂げております。企業は、様々な部門間の連携を促進し、生産性の向上と市場投入までの時間短縮を図る統合ソリューションの導入を加速しております。この変化は、革新性と対応力が極めて重要となる急速に変化する環境において、企業が競争力を維持する必要性に影響を受けていると考えられます。さらに、持続可能性への重視が高まる中、組織は製品戦略の見直しを迫られており、環境配慮を製品ライフサイクル全体に組み込むことが求められています。加えて、データ分析や人工知能(AI)の活用が市場で増加傾向にあります。これらの技術は、消費者行動や嗜好に関する洞察を得るために活用され、製品設計やマーケティング戦略の策定に役立てられています。その結果、企業はこうした機能をサポートする先進的なソフトウェアソリューションへの投資を進め、製品管理プロセス全体の強化を図ると予想されます。これらの要因の相互作用は、製品ライフサイクル管理市場におけるダイナミックな状況を示しており、今後数年間で成長と発展の機会が期待されます。

先進技術の統合

製品ライフサイクル管理市場では、人工知能や機械学習などの先進技術の採用がますます進んでいます。これらの革新技術は、より優れたデータ分析と意思決定を可能にし、企業が製品開発プロセスを最適化することを支援します。企業が効率性の向上を図る中、これらの技術の統合は標準的な実践となる可能性が高いです。

持続可能性への注力

持続可能性は、製品ライフサイクル管理市場における中心的なテーマとなりつつあります。企業は製品ライフサイクル全体を通じた環境配慮型の実践の重要性を認識しています。この傾向は、持続可能な材料やプロセスへの移行を示しており、ブランド評価の向上や消費者の期待に応える可能性を秘めています。

連携と統合

組織内の様々な部門間での連携がますます重視されています。製品ライフサイクル管理市場では、チームワークと通信を促進する統合ソリューションの増加が見られます。この傾向は、企業が製品開発の効率化と全体的な効率向上を図るため、結束力のある戦略を優先していることを示唆しています。

日本の製品ライフサイクル管理市場の推進要因

規制順守の強化

日本の厳格な規制環境は、製品ライフサイクル管理市場に大きな影響を与えています。企業は製品安全、環境基準、品質保証に関する様々な規制への順守を求められています。この規制環境では、製品のライフサイクル全体を通じてコンプライアンスを効率的に追跡できる堅牢な製品ライフサイクル管理システムが不可欠です。2025年には、コンプライアンス関連の投資が製品ライフサイクル管理市場における総支出の約20%を占めると推定されています。組織がこれらの要件を満たすために努力する中で、コンプライアンスプロセスを合理化する包括的なソリューションを採用する可能性が高く、それにより業務効率が向上し、コンプライアンス違反に関連するリスクが軽減されます。

カスタマイゼーション需要の高まり

日本の製品ライフサイクル管理市場では、カスタマイゼーションへの顕著なシフトが起きています。消費者の嗜好が変化するにつれ、企業は特定のニーズを満たすために製品をカスタマイズすることがますます求められています。この傾向は、パーソナライズされた体験への期待の高まりによって推進されており、柔軟な製品ライフサイクル管理ソリューションへの需要急増につながっています。2025年には、企業が提供内容を適応させる必要性を反映し、市場は約15%の成長が見込まれています。このカスタマイズ化の潮流は、製品ライフサイクル全体を通じて迅速な調整を可能にし、消費者の期待に沿うことを保証する先進的な製品ライフサイクル管理ツールへの投資を組織に促しています。

サプライチェーン最適化への注力

日本における製品ライフサイクル管理市場では、サプライチェーン最適化が重要な推進要因として台頭しています。企業は効率性の向上とコスト削減を追求する中で、サプライチェーンの合理化にますます注力しています。この傾向は、俊敏性と対応力が最優先されるグローバル競争の文脈において特に重要です。2025年には、サプライチェーン管理技術への投資が製品ライフサイクル管理市場全体の約25%を占めると予測されています。リアルタイムの監視と協業を可能にする統合ソリューションを導入することで、組織は製品ライフサイクル管理プロセスを改善し、最終的には市場対応力の向上と顧客満足度の向上につながります。

持続可能性への取り組みの重要性増大

日本における製品ライフサイクル管理市場では、持続可能性が重要な関心事となりつつあります。消費者や規制当局の環境意識が高まる中、企業は製品ライフサイクル全体を通じて持続可能な実践をますます採用しています。この変化により、組織はエコフレンドリーな素材、エネルギー効率の高いプロセス、廃棄物削減戦略への投資を促進しています。2025年には、持続可能性イニシアチブが製品ライフサイクル管理市場における新規投資の約30%を牽引すると予測されています。サステナビリティを優先することで、企業はブランド評価を高めるだけでなく、消費者の価値観にも合致し、市場における競争優位性を獲得できます。

データ分析技術の進歩

高度なデータ分析技術の統合が、日本の製品ライフサイクル管理市場を変革しています。企業はビッグデータと人工知能を活用し、消費者行動や市場動向に関する洞察を得るケースが増加しています。この分析能力により、開発から廃棄に至る製品ライフサイクルの各段階で、情報に基づいた意思決定が可能となります。2025年には、データ駆動型製品ライフサイクル管理ソリューション市場は18%の成長が見込まれております。これは、製品性能の最適化と顧客満足度の向上におけるデータの価値を組織が認識しているためです。その結果、高度な分析ツールの導入は、製品ライフサイクル管理市場における成功の重要な推進力となりつつあります。

市場セグメントの洞察

日本製品ライフサイクル管理市場セグメントの洞察日本製品ライフサイクル管理市場セグメントの洞察製品ライフサイクル管理市場コンポーネントの洞察製品ライフサイクル管理市場コンポーネントの洞察日本製品ライフサイクル管理市場のコンポーネント分野は、様々な産業における革新と効率化の推進において重要な役割を果たしております。この分野には、アプリケーション、ソフトウェア、サービスなど、日本における製品管理サイクルの全体的な効果に貢献する様々な要素が含まれております。

アプリケーションの側面は、組織がプロセスを合理化し、コラボレーションを改善し、製品ライフサイクル全体を通じて可視性を高めるためのツールを提供するため、不可欠です。精度と品質が基本原則として重視される日本では、堅牢なアプリケーションの重要性は強調してもしすぎることはありません。

一方、ソフトウェアは、多様な製品データとプロセスを効果的に管理する上での基盤であり続けています。先進的なソフトウェアソリューションの日本市場への導入は、業務効率の大幅な向上をもたらしました。デジタルトランスフォーメーションへの注力が、複雑な製品管理タスクを処理できる革新的ソフトウェアソリューションの需要を促進し、市場変化へのより機敏な対応を可能にしています。さらに、産業が自動化の推進を図る中、SaaS(ソフトウェア・アズ・ア・サービス)モデルの重要性が顕著となり、あらゆる規模の企業にとってのアクセシビリティと拡張性が向上しています。

加えて、製品ライフサイクル管理に特化したサービスは、この分野におけるもう一つの重要な柱です。様々なコンサルティングやサポートサービスにより、組織はPLM戦略の恩恵を最大限に活用できます。日本では、業界固有のニーズに対応する専門サービスの出現により、各企業が自社の産業特有の課題に取り組むことが可能となっています。この産業の成長は、急速に変化する消費者の期待や技術進歩に適応する必要性が高まっていることも一因です。日本の確立された製造業・産業基盤は、競争優位性を維持するために最新のサービスを必要としており、製品のライフサイクルを企画段階から廃棄まで効果的に管理することが求められています。

日本製品ライフサイクル管理市場におけるコンポーネント分野の包括的な理解を通じて、アプリケーション、ソフトウェア、サービスの三要素が連携して製品の効率性と市場対応力の向上を促進していることが明らかになります。これらの構成要素の継続的な進化は、この市場セグメントのダイナミックな性質を浮き彫りにしており、様々な産業における製品ライフサイクル管理における日本の革新と卓越性への取り組みを反映しています。したがって、このセグメントは現在の市場ニーズに対応するだけでなく、運用フレームワークに柔軟性と適応性を組み込むことで、企業の将来の成長に向けた準備を整える役割も果たしています。

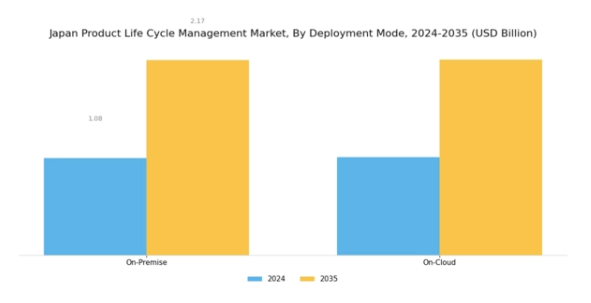

製品ライフサイクル管理市場における導入形態の洞察

製品ライフサイクル管理市場における導入形態の洞察

日本の製品ライフサイクル管理市場における導入形態セグメントは、技術環境の進化とビジネス要件の拡大に伴い重要性を増しています。日本の企業は、柔軟性、費用対効果、多様なデバイスからのアクセス容易性を理由に、クラウドソリューションの導入を加速させています。これによりリアルタイムの更新やチーム間コラボレーションが可能となり、生産性が大幅に向上します。

しかしながら、オンプレミス型ソリューションは、データセキュリティや現地規制への準拠に関する懸念、特に機密データを扱う産業において、依然として一定の地位を維持しております。これらの二つの導入モードの選択は、多くの場合、組織のニーズに依存しており、多くの企業が管理と革新のバランスを取るためにハイブリッド型アプローチを好んでおります。

日本の製造業や小売業などの産業におけるデジタル化と自動化への需要の高まりは、日本製品ライフサイクル管理市場の成長をさらに促進しております。企業は市場動向に遅れを取ることなく業務を効率化するため、統合ソリューションを求めています。したがって、この進化する環境を乗り切り、成功を目指すステークホルダーにとって、導入形態セグメントの動向を理解することは極めて重要です。

製品ライフサイクル管理市場のエンドユーザー動向

製品ライフサイクル管理市場のエンドユーザー動向

日本の製品ライフサイクル管理市場は、エンドユーザーセグメントの影響を大きく受けており、各産業が市場全体の動向において重要な役割を担っています。自動車セクターは、効率性向上と規制順守を確保するための革新的なライフサイクル管理ソリューションを積極的に導入していることで知られ、重要な推進役として際立っています。

運輸業界もこの傾向を共有し、製品ライフサイクル管理を活用して業務を効率化し、サービス提供を改善するとともに、サプライチェーン管理の進歩を探求しています。産業機械もこれらの技術の恩恵を受けており、生産性を高める設計最適化と保守戦略に焦点を当てています。一方、小売業では、製品ライフサイクル管理を活用して在庫を効果的に管理し、顧客体験を向上させることで、業務の変革を進めています。

最後に、エネルギー分野では、持続可能性目標や規制基準との整合性を高め、責任ある資源利用を確保するため、ライフサイクル管理戦略の導入が拡大しています。これらの各セクターは、競争優位性と業務の卓越性を追求する産業の多様なニーズを反映し、日本製品ライフサイクル管理市場の全体的なセグメンテーションを形成する独自の要求を示しています。

主要プレイヤーと競争環境

日本の製品ライフサイクル管理市場は、技術進歩と効率的な製品開発プロセスへの需要増加に牽引され、ダイナミックな競争環境が特徴です。シーメンスAG(ドイツ)、PTC Inc.(アメリカ)、ダッソー・システムズSE(フランス)といった主要プレイヤーが最前線に立ち、各社が独自の戦略で市場での地位強化を図っています。シーメンスAG(ドイツ)は、リアルタイムデータを統合して製品性能を最適化するデジタルツイン技術を通じたイノベーションを重視しています。一方、PTC Inc.(アメリカ)はIoT機能の拡充に注力し、製造業者がデータ分析を活用して意思決定を改善することを可能にしています。ダッソー・システムズSE(フランス)は、クラウドベースのソリューションへの戦略的投資を行い、今日の相互接続された市場において重要な、グローバルチーム間のコラボレーションを促進しています。

各社が採用する事業戦略は、事業活動の現地化とサプライチェーン最適化に向けた協調的な取り組みを反映しています。市場構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しています。この分散性は多様な製品提供を可能にしますが、主要企業の総合的な影響力が競争の力学を形成しており、イノベーションと顧客サービスの基準を設定しています。

2025年10月、シーメンスAG(ドイツ)は、製品設計効率の向上を目的とした先進シミュレーションツールの開発に向け、日本の主要自動車メーカーとの提携を発表いたしました。この協業は、シーメンスの自動車分野への取り組みを強化するだけでなく、現地の専門知識を活用する立場を確立し、同地域における競争優位性を高める点で意義深いものでございます。

2025年9月、PTC社(アメリカ)はAI駆動型分析機能を組み込んだ新バージョンのWindchill PLMソフトウェアをリリースし、製品開発プロセスの効率化を図りました。この戦略的展開は、製造業者の進化するニーズに応えるため先端技術を統合するPTC社の姿勢を示しており、競争の激しい日本市場における同社のシェア拡大が期待されます。

2025年8月、ダッソー・システムズSE(フランス)は3DEXPERIENCEプラットフォームを拡張し、強化されたサステナビリティ機能を追加しました。これにより企業は製品のライフサイクル全体における環境影響を評価可能となります。この取り組みは世界のサステナビリティ潮流に沿うだけでなく、製品ライフサイクル管理分野におけるエコフレンドリーな実践の推進において、同社をリーダーとして位置づけるものです。

2025年11月現在、市場の競争動向はデジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と変化する市場需要への適応力にかかっていることを示唆しています。

日本製品ライフサイクル管理市場における主要企業には以下が含まれます

産業動向

2023年8月、富士通、ISID、DIPROは提携し、シーメンスのTeamcenterベースのPLMシステムを日本の製造メーカーに供給。供給、需要、エンジニアリングの各チェーンを統合することでデジタルトランスフォーメーションを加速させました。

2024年8月、PTCジャパンとダイワボウ情報システムは全国販売代理店契約を締結し、WindchillおよびCreo CADといったPLMソリューションを日本の中小企業に提供することで、国内におけるPLM活用を拡大しました。耐久性とレース性能の向上を図るため、戸田レーシングなどの企業は、設計・シミュレーションワークフローの最適化にダッソー・システムズ(IBM経由)のPLM技術であるCATIA V5およびENOVIA SmarTeamを導入しています。

今後の展望

日本の製品ライフサイクル管理市場の将来展望

日本の製品ライフサイクル管理市場は、技術進歩と効率性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.27%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 意思決定強化のためのAI駆動型分析の統合

- リモートコラボレーション向けクラウドベースPLMソリューションの開発

- 再生可能エネルギーなどの新興産業におけるPLMサービスの拡大

2035年までに、市場は進化するビジネスニーズを反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本の製品ライフサイクル管理市場 エンドユーザー別展望

- 自動車・輸送機器

- 産業機械

- 小売

- エネルギー

日本の製品ライフサイクル管理市場 コンポーネント別展望

- アプリケーション/ソフトウェア

- サービス

日本の製品ライフサイクル管理市場 導入モード別展望

- オンプレミス

- クラウド

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報通信技術(ICT)、コンポーネント別(百万米ドル)

アプリケーション/ソフトウェア

サービス

情報通信技術(ICT)、導入形態別(百万米ドル)

オンプレミス

クラウド

情報技術と通信技術、エンドユーザー別(百万米ドル)

自動車・輸送機器

産業機械

小売

エネルギー

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報技術と通信技術における主要成長戦略

競争ベンチマーキング

情報技術と通信技術における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

シーメンスAG(ドイツ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

PTC社 (アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ダッソー・システムズSE(フランス)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

SAP SE(ドイツ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

オラクル・コーポレーション(米国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

オートデスク社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

IBMコーポレーション(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アンシス社 (アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(コンポーネント別)

日本市場分析(導入モード別)

日本市場分析(エンドユーザー別)

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因の影響分析:情報通信技術(ICT)

抑制要因の影響分析:情報通信技術(ICT)

供給/バリューチェーン:情報通信技術

情報通信技術、コンポーネント別、2024年(%シェア)

情報通信技術、コンポーネント別、2024年から2035年(百万米ドル)

情報技術(ICT)、導入形態別、2024年(%シェア)

情報技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

構成要素別、2025-2035年(百万米ドル)

導入モード別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携