❖本調査資料に関するお問い合わせはこちら❖

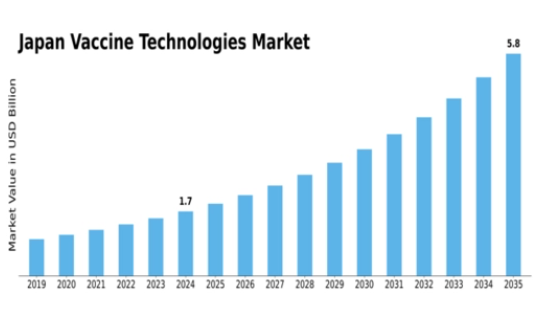

MRFRの分析によると、2024年の日本のワクチン技術市場規模は18億8224万米ドルと推定された。日本のワクチン技術市場は、2025年の20億8608万米ドルから2035年までに58億3414万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.83%を示すと予測されている。

主要市場動向とハイライト

日本のワクチン技術市場は、技術進歩と政府支援の強化を背景に堅調な成長を遂げている。

- mRNA技術の進歩が日本のワクチン開発戦略を再構築している。

- 市場最大のセグメントは予防ワクチンであり、治療用ワクチンが最も急速に成長しているセグメントである。

- 政府支援の強化が国内生産能力への注力を促進している。

- 予防医療への需要増加とワクチン開発における技術革新が主要な市場推進要因である。

日本ワクチン技術市場

CAGR

10.83%

市場規模と予測

2024年市場規模1882.24(百万米ドル)2035年市場規模5834.14(百万米ドル)

主要企業

Pfizer(米国)、Moderna(米国)、AstraZeneca(英国)、Johnson & Johnson(米国)、Sanofi(フランス)、GSK(英国)、Novavax(米国)、Merck(米国)、Bharat Biotech(インド)

日本のワクチン技術市場の動向

日本のワクチン技術市場は現在、研究開発の進展、規制面の支援、予防接種に関する国民の意識向上に後押しされ、ダイナミックな進化を遂げている。日本政府は資金提供イニシアチブや民間企業との連携を通じて、ワクチン革新を積極的に推進している。この協調的アプローチは、mRNAやウイルスベクター技術など、地域で注目を集めつつある新規ワクチンプラットフォームの開発を促進しているようだ。さらに、国内生産能力の強化に重点が置かれていることは、特に新興感染症への対応において、市場の回復力と自給自足を強化する可能性が高い。加えて、個別化医療と標的療法への注目が高まっていることが、ワクチン技術市場に影響を与えている。日本の製薬企業は、特定の集団のニーズに対応するオーダーメイド型ワクチンソリューションへの投資を増加させている。この傾向は、より効果的な予防接種戦略への移行を示唆しており、公衆衛生の成果全体を向上させる可能性がある。状況が変化し続ける中、イノベーション、規制枠組み、市場需要の相互作用が、日本のワクチン技術市場の将来の軌道を形作るだろう。

mRNA技術の進歩

mRNA技術の出現はワクチン業界を変革している。日本企業は様々な感染症に対するmRNAワクチンの開発研究に投資しており、これにより予防接種のスピードと有効性が向上する可能性がある。

政府支援の強化

日本政府は資金提供や政策イニシアチブを通じ、ワクチン開発支援を強化している。この取り組みはイノベーションを促進し、官民連携を後押しする可能性が高い。

国内生産への注力

国内ワクチン生産能力の強化がますます重視されている。この傾向は日本のワクチン供給における自給率を高め、輸入依存度を低減し、予防接種へのタイムリーなアクセスを確保する可能性がある。

日本のワクチン技術市場を牽引する要因

官民連携の強化

日本のワクチン技術市場では官民連携がますます普及している。政府機関と民間企業とのこうした協力関係は、資源・専門知識・資金の共有を促進し、ワクチン研究開発の推進に不可欠である。知識と能力を結集できるため、新たなワクチン開発の迅速化に大きく貢献している。例えば、大手製薬会社と政府系研究機関の最近の提携により、新規ワクチンプラットフォームの迅速な開発が実現した。この協働アプローチはワクチン生産・流通の全体的な効率化を促進し、市場に好影響を与えると期待されている。

ワクチン研究への投資拡大

日本におけるワクチン研究への投資は顕著な増加を見せており、これがワクチン技術市場の主要な推進要因となっている。公的・民間セクター双方が公衆衛生におけるワクチンの重要性を認識し、研究イニシアチブに多額の資金を割り当てている。2025年にはワクチン研究への投資額が5億ドルを超えると推定され、新規・改良型ワクチン開発への取り組みが反映されている。この資本流入はイノベーションのペースを加速させ、ワクチン技術市場の能力強化につながる見込みだ。結果として、この堅調な投資環境を原動力に市場は大幅に拡大すると予測される。

予防医療への需要増加

日本における予防医療への意識の高まりがワクチン技術市場を牽引している。高齢化が進む中、疾病を単に治療するのではなく予防する手段としてワクチン接種が重視されるようになっている。この焦点の移行は予防接種率の上昇に反映されており、定期予防接種では約90%に達している。日本政府はワクチン接種キャンペーンを推進しており、これが革新的なワクチン技術への需要をさらに刺激している。今後5年間で市場は約7%のCAGRで成長すると予測されており、この予防医療トレンドによる堅調な拡大を示している。ワクチン技術市場は、積極的な健康管理への文化的転換から恩恵を受ける立場にある。

ワクチン承認に対する規制支援

日本の規制枠組みは、新規ワクチンの迅速な承認を支援する方向へ進化しており、これはワクチン技術市場にとって重要な推進力である。医薬品医療機器総合機構(PMDA)は、ワクチン候補の迅速な評価を促進するためプロセスを合理化している。この規制の柔軟性は、ワクチンへのタイムリーなアクセスが人命を救う新興感染症の文脈において特に重要である。PMDAの取り組みには、迅速審査経路や開発者とのコミュニケーション強化が含まれ、これらは新規ワクチンの市場投入までの時間を短縮する可能性が高い。結果として、この支援的な規制環境はワクチン技術市場におけるイノベーションと成長を促進すると期待される。

ワクチン開発における技術革新

技術的進歩は日本のワクチン技術市場に大きな影響を与えている。組換えDNA技術やナノ粒子ベースのワクチンといった革新は、ワクチンの有効性と安全性プロファイルを向上させている。これらの技術の導入により、より迅速かつ低コストで生産可能なワクチンの開発が進んだ。例えば、アジュバントの使用は免疫応答を改善し、ワクチンの効果を高めている。日本政府はこの分野の研究開発支援に約2億ドルを拠出しており、イノベーション育成への強いコミットメントを示している。その結果、これらの技術的ブレークスルーにより、ワクチン技術市場は加速的な成長を遂げると見込まれる。

市場セグメントの洞察

ワクチン技術市場のタイプ別インサイト

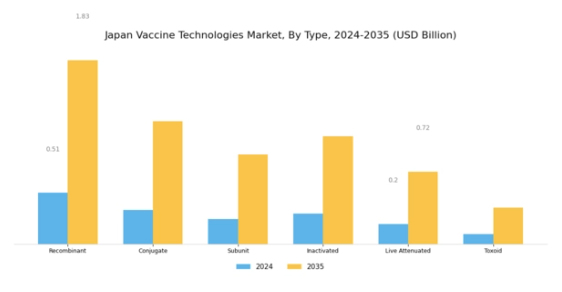

日本のワクチン技術市場は、人口内の様々な予防接種ニーズに対応する多様なタイプが特徴である。この区分には、組換えワクチン、結合ワクチン、サブユニットワクチン、不活化ワクチン、弱毒生ワクチン、トキソイドワクチンなどの主要カテゴリーが含まれる。これらの各タイプは、公衆衛生の向上と疾病発生の予防において重要な役割を果たしている。例えば組換えワクチンは、特定の病原体を精密に標的とする能力により注目を集めており、より安全で効果的なワクチンの製造を可能にしている。日本は感染症対策の一環として、この技術に多大な投資を行っている。

結合型ワクチンは、免疫システムを欺いて潜伏する細菌に対する防御を提供する点で重要であり、国内における肺炎や髄膜炎関連の発生率低減に大きく貢献してきた。高齢化が進む中、複雑な疾患プロファイルに対応可能なワクチンへの需要が高まるにつれ、結合型ワクチンは日本の医療アプローチにおいてますます不可欠なものとなっている。

病原体から必要な抗原のみを含むサブユニットワクチンは、副作用リスクを低減する安全な戦略の代表例であり続けています。人間の免疫応答に依存する特性は、健康とウェルネスを重視する社会において、多くの人々にとって好ましい選択肢を提供します。一方、不活化ワクチンは不活化病原体を使用するため、その信頼性と長年にわたり確立された安全性プロファイルから、ワクチン接種プログラムにおける伝統的な主力となっています。これらは日本の定期予防接種スケジュールに組み込まれている。

弱毒生ワクチンは、少ない接種回数で長期免疫を獲得できる点が特に重要であり、効果的な結果をもってより広範なワクチン接種率達成を目指す公衆衛生施策に適合する。これらのワクチンは実際の感染を模倣しながら疾病を発症させず、強力かつ持続的な防御を生成するため、疾病根絶への懸念に対処する。

細菌そのものではなく毒素を標的とするトキソイドワクチンは、破傷風やジフテリアなどの疾患において、免疫確保の重要な手段であり続けている。その役割は、高い予防接種率に貢献する厳格なワクチン接種プロトコルの維持に対する日本の取り組みを裏付けている。これらの多様なワクチンタイプにおける継続的な開発は、革新と公衆衛生上の要請の両方に重点を置く、応答性と適応性を備えた医療システムの反映である。

ワクチン技術市場:投与経路に関する洞察

日本のワクチン技術市場は著しい成長を遂げており、特に「投与経路」セグメントが顕著である。このセグメントはワクチンを効果的に国民に届ける上で重要な役割を担う。主な投与方法は「非経口投与」と「経口投与」の2種類である。注射や静脈内投与を含む非経口投与は、迅速な吸収と即時的な免疫応答を保証できるため、ワクチン投与の主流となっている。この経路は、迅速な予防接種が不可欠なパンデミック状況において特に重要である。

一方、経口投与は使用の容易さや患者のコンプライアンス向上といった利点がある。特に注射針への恐怖が障壁となり得る小児集団において、大規模な予防接種キャンペーンを促進できる。日本政府は、健康への懸念や国民の意識の高まりによる需要増を反映し、アクセシビリティと有効性を高める革新的ワクチン投与システムの開発に注力している。

ワクチン製剤の技術的進歩や予防医療への重視の高まりといった要因も、日本ワクチン技術市場の進化する状況にさらに寄与している。特に新興感染症に対する予防接種の取り組みが増加する中、様々な投与経路の重要性は市場動向を形作り続けるだろう。

ワクチン技術市場における疾患適応の洞察

日本ワクチン技術市場における疾患適応セグメントは、様々な感染症の予防と制御に焦点を当て、極めて重要な役割を果たしている。このセグメントは主にウイルス性疾患と細菌性疾患に分類され、いずれも公衆衛生に重大な影響を及ぼす。インフルエンザや肝炎などのウイルス性疾患は、その影響や流行を軽減するための効果的なワクチン戦略の継続的必要性を反映し、ワクチン開発努力の主要な焦点であり続けている。一方、肺炎や結核などの細菌性疾患も継続的な課題を示しており、ワクチン技術における革新の重要性を浮き彫りにしている。

公衆衛生インフラの改善と新興感染症脅威への対応に向けた日本の取り組みは、これらの分野における研究開発を支援する施策を通じて明らかである。ワクチン接種率の向上と予防接種に関する意識の高まりにより、日本は感染症の進化する状況に対処する上で有利な立場にある。ワクチン技術の進歩への注目の高まりは、日本ワクチン技術市場が引き続き活性化され、疾患領域における成長と革新の十分な機会を提供することをさらに保証している。

ワクチン技術市場における年齢層別インサイト

日本ワクチン技術市場は著しい成長を遂げており、その主な原動力は小児用と成人用という異なる年齢層のニーズの違いにある。小児用ワクチンの需要は、感染症根絶と公衆衛生の促進を目的とした日本の小児予防接種プログラムへの重点的取り組みに大きく影響されている。子どもは蔓延する疾病に対する保護措置を必要とする脆弱な層であるため、この重点化は極めて重要である。

一方、成人セグメントは、加齢に伴う健康問題の予防と健全な労働力の維持を必要とする日本の高齢化により、注目を集めています。mRNAワクチンや弱毒生ワクチンを含む、著しく進化するワクチン技術の展望は、市場提供をさらに強化しています。さらに、ワクチン接種の重要性に関する政府の取り組みや公衆啓発キャンペーンは、両セグメントにおける接種率の向上に寄与すると予想されます。こうした動向に後押しされ、日本のワクチン技術市場は膨大な潜在力を示しており、関係者は最適な集団健康成果を得るため、各年齢層の特定のニーズに対応した研究と革新的な解決策を優先することが不可欠である。

ワクチン技術市場の流通チャネルに関する洞察

日本のワクチン技術市場における流通チャネルセグメントは、様々な医療現場での効果的なワクチン供給を確保する上で重要な役割を果たす。このセグメントは、病院・小売薬局、政府供給者、その他に大別される。病院・小売薬局は患者にとって主要なアクセスポイントとして重要であり、タイムリーなワクチン接種を可能にし、地域社会の健康成果を向上させる。

政府供給者は、特に流行時やワクチン接種キャンペーン時に、大量のワクチン流通を管理し公衆衛生活動を支援する上で不可欠である。さらに「その他」カテゴリーには、オンラインプラットフォームや移動式医療ユニットなど多様な流通方法が含まれ、医療サービスが行き届いていない層に柔軟性とアクセシビリティを提供する。日本のワクチン技術市場は、予防医療への意識向上とワクチン接種率向上を目指す政府施策により、ワクチン需要が増加していることで形成されています。しかし、サプライチェーンの物流や規制順守といった課題は依然として存在します。

これらの流通経路の最適化に注力することで、関係者はワクチンへのアクセス性と効率性を向上させる機会を活用でき、最終的には日本全体の健康状態の改善につながります。

主要企業と競争環境

日本のワクチン技術市場は、イノベーション、戦略的提携、地域拡大への注力により、ダイナミックな競争環境が特徴である。ファイザー(米国)、モデルナ(米国)、アストラゼネカ(英国)などの主要企業は、先進的な研究開発活動を通じて市場形成を主導している。ファイザー(米国)はmRNA技術のリーダーとしての地位を確立し、次世代ワクチン開発への取り組みを強調している。一方、モデルナ(米国)は感染症以外の応用分野を探求し、治療領域の拡大に向けた戦略的転換を示しつつ、製品ポートフォリオの強化を継続している。アストラゼネカ(英国)は、革新性と費用対効果の両方を重視する市場において極めて重要な、アクセシビリティと手頃な価格を確保する広範なグローバルサプライチェーンに注力している。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーン最適化に向けた協調的な取り組みを反映している。市場は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、新興バイオテック企業からの競争にも直面している。この競争構造は、市場シェア維持と成長促進に不可欠な協業や戦略的提携を促進する環境を生み出している。

2025年10月、ファイザー(米国)は免疫原性向上を目的とした新規ワクチンプラットフォームの共同開発に向け、日本の主要バイオテック企業との提携を発表した。この協業は現地の専門知識を活用するだけでなく、日本のバイオ医薬品能力強化への注力とも合致する点で重要である。こうした提携はファイザーの日本における業務効率と市場浸透を強化する可能性が高い。

2025年9月、米国モダナはmRNAワクチン生産能力拡大を目的とした日本国内の新製造施設建設計画を発表。この戦略的措置は、地域サプライチェーンのレジリエンス強化へのコミットメントと、革新的ワクチンソリューションへの需要増に対応する意図を示す。同施設は地域雇用を促進し、日本のバイオ製造基盤に貢献すると期待される。

2025年8月、アストラゼネカ(英国)は地方部におけるワクチン流通網強化のため、日本の保健当局との協力を拡大した。この取り組みはアクセス課題に対処し、医療サービスが行き届いていない層へのワクチン供給を確保する上で極めて重要である。流通能力の強化により、アストラゼネカは市場における競争的優位性を高める可能性が高い。

2025年11月現在、ワクチン技術市場の動向としては、開発・流通におけるデジタル化、持続可能性、人工知能(AI)統合への顕著な移行が挙げられる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術への重点化によって進化すると予想される。サプライチェーンの複雑性を確実に管理しつつ、最先端ソリューションを提供できる企業が、この急速に進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本ワクチン技術市場における最近の動向は、特にモデルナ、武田薬品工業、ファイザーといった企業が新規ワクチンの研究開発を推進していることから、大きな勢いを見せている。2023年9月、武田薬品工業はモダーナとの提携を発表し、mRNAベースワクチンの国内流通加速を図った。さらにブリストル・マイヤーズ スクイブは、がんワクチンソリューションの革新に向け、国内バイオテック企業との連携強化を進めている。特筆すべきは、ジョンソン・エンド・ジョンソンが2023年7月に新興ウイルス疾患向けワクチンの臨床試験に成功し、厚生労働省の注目を集めた点である。

合併・買収も業界構造に影響を与えており、第一三共は2023年3月に精密医療企業を買収し、ワクチンポートフォリオを強化した。

ワクチン技術への注目度が高まる中、投資が増加し、業界の競争的成長が促進されている。市場規模は2023年初頭に約90億米ドルと評価され、ワクチン革新と流通を支援する公衆衛生施策の継続により大幅な拡大が見込まれている。こうした動向は、日本が世界のワクチン技術におけるリーダーとしての地位を堅持する姿勢を強調している。

将来展望

日本のワクチン技術市場の将来展望

日本のワクチン技術市場は、技術進歩、医療投資の増加、公衆衛生意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)10.83%で成長すると予測される。

新たな機会は以下の分野に存在する:

- mRNAワクチン生産施設の開発

- ワクチン相談のための遠隔医療プラットフォームの拡大

- 革新的なデリバリーシステムのためのバイオテック企業との提携

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ワクチン技術市場タイプ別展望

- 組換え/結合/サブユニット

- 不活化

- 弱毒生

- トキソイド

日本のワクチン技術市場 年齢層別見通し

- 小児

- 成人

日本のワクチン技術市場 疾患別見通し

- ウイルス性疾患

- 細菌性疾患

日本のワクチン技術市場 流通チャネル別見通し

- 病院・小売薬局

- 政府供給業者

- その他

日本のワクチン技術市場 投与経路別見通し

- 非経口

- 経口

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量的分析

- 構造別(百万米ドル)

- 組換え/結合/サブユニット

- 不活化

- 弱毒生ワクチン

- トキソイド

- 構造別(投与経路別)(百万米ドル)

- 非経口

- 経口

- 製造、疾患別(百万米ドル)

- ウイルス性疾患

- 細菌性疾患

- 製造、年齢層別(百万米ドル)

- 小児

- 成人

- 製造、流通経路別(百万米ドル)

- 病院・小売薬局

- 政府供給業者

- その他

- 構造別(百万米ドル)

- セクションV:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- 製造における主要成長戦略

- 競合ベンチマーキング

- 製造における開発件数ベースの主要プレイヤー

- 主要開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- ファイザー(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Moderna(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- AstraZeneca(英国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Johnson & Johnson(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Sanofi(フランス)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- GSK(英国)

- 財務概要

- 提供製品

- 主要開発動向

SWOT分析主要戦略

- Novavax(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Merck(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Bharat Biotech(インド)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ファイザー(米国)

- 付録

- 参考文献関連レポート

- 競合環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖