❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、鉛蓄電池市場の規模は2024年に33億6000万米ドルと推定されております。

鉛蓄電池市場は、2025年の35億1624万米ドルから2035年までに55億4000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.65%を示すと予測されています。

主要な市場動向とハイライト

日本の鉛蓄電池市場は、技術革新と持続可能性への取り組みを原動力として成長が見込まれております。

- 電池製造における技術革新により、性能と効率性が向上しております。

- 自動車分野が最大のセグメントであり続ける一方、再生可能エネルギー貯蔵分野が最も急速に成長しております。

- 持続可能性への取り組みと規制変更が、市場の動向と消費者の嗜好を形成しております。

- 再生可能エネルギー貯蔵への需要増加と自動車分野の成長が、市場拡大の主要な推進要因となっております。

主要企業

Exide Technologies (US), Johnson Controls (US), East Penn Manufacturing (US), Yuasa Battery (JP), GS Yuasa (JP), C&D Technologies (US), Enersys (US), Sonnenschein (DE), Amara Raja Batteries (IN)

日本の鉛蓄電池市場の動向

日本の鉛蓄電池市場は現在、技術進歩や消費者の嗜好の変化など様々な要因により、顕著な変革期を迎えております。特に自動車や再生可能エネルギー分野におけるエネルギー貯蔵ソリューションの需要増加が、鉛蓄電池の需要に影響を及ぼしております。電気自動車の普及が進む中、ハイブリッドシステム支援やバックアップ電源としての鉛蓄電池の役割はますます重要になっております。さらに、規制環境も変化しており、より厳格な環境基準がメーカーに製品の持続可能性向上に向けた革新を促しています。技術開発に加え、鉛蓄電池市場ではリサイクルや循環型経済への移行も進んでいます。日本には確立された電池リサイクルの枠組みがあり、環境負荷の軽減だけでなく資源回収も支援しています。この傾向は、持続可能性と効率的な資源管理への日本の取り組みと合致しています。市場が進化する中、関係者は鉛蓄電池の性能向上、コスト削減、ライフサイクル全体の強化に注力する見込みです。これらの要素の相互作用は、革新と持続可能性への取り組みを特徴とする、日本の鉛蓄電池市場のダイナミックな未来を示唆しています。

技術的進歩

鉛蓄電池市場では、効率性と性能の向上を目的とした重要な技術革新が進んでいます。メーカーは電池寿命の延長や充電時間の短縮に向けた研究開発に投資しており、これにより様々な用途での採用拡大が期待されます。

持続可能性への取り組み

鉛蓄電池市場において持続可能性への重視が高まっています。企業はリサイクルプログラムの導入や再生可能素材の使用など、エコフレンドリーな取り組みを推進し、日本の環境目標に沿った活動を行っています。

規制環境の変化

鉛蓄電池市場を取り巻く規制環境は変化しており、より厳格なガイドラインが導入されています。これらの規制は、メーカーが製品の安全性と環境適合性を高めることを促し、市場動向に影響を与える可能性があります。

日本の鉛蓄電池市場の推進要因

自動車分野の成長

日本の自動車産業は、始動・照明・点火(SLI)用途で広く使用される鉛蓄電池市場に大きな影響を与えます。主要自動車メーカーの本拠地である日本において、鉛蓄電池の需要は堅調に推移すると予想されます。2025年には自動車産業が10%成長すると予測されており、これが鉛蓄電池市場の牽引役となるでしょう。さらに、電気自動車(EV)の生産増加に伴い、ハイブリッドモデルにおける鉛蓄電池の需要がさらに刺激され、市場全体の展望が向上する可能性があります。

インフラ開発の取り組み

日本の継続的なインフラ開発の取り組みは、鉛蓄電池市場に好影響を与えています。政府は輸送・エネルギーインフラに多額の投資を行っており、信頼性の高い電源が不可欠です。鉛蓄電池は、重要インフラのバックアップ電源システムを含む様々な用途で頻繁に利用されています。2025年にはインフラセクターが8%成長すると予測されており、鉛蓄電池市場にとって好ましい環境が整う見込みです。この成長は、都市開発プロジェクトにおける信頼性の高いエネルギーソリューションへの需要増加を示しており、市場の見通しを明るくしています。

再生可能エネルギー貯蔵への需要増加

日本の鉛蓄電池市場は、再生可能エネルギー源への依存度が高まっていることから、需要が著しく増加しています。日本のエネルギー安全保障強化と二酸化炭素排出量削減の取り組みに伴い、太陽光・風力発電システムの導入が拡大しています。鉛蓄電池は信頼性の高い蓄電ソリューションとして、エネルギー需給の効果的な管理を実現します。2025年にはエネルギー貯蔵システム市場が約15%成長すると予測され、この移行において鉛蓄電池が重要な役割を担います。この傾向は持続可能なエネルギー実践への移行を示しており、鉛蓄電池市場の強化につながっています。

リサイクルと循環型経済への注目の高まり

日本の鉛蓄電池市場では、リサイクルと循環型経済への移行が進んでいます。環境持続可能性への意識が高まる中、鉛蓄電池の効果的なリサイクルに向けた取り組みが強化されています。日本は堅固なリサイクルプログラムを確立しており、環境への影響を軽減するだけでなく、原材料の採掘需要も削減しています。2025年には鉛蓄電池のリサイクル率が95%に達すると予測されており、市場の成長を支える見込みです。このサステナビリティへの注力は、鉛蓄電池市場の評判を高め、より多くの消費者や企業を引き付ける可能性が高いです。

電池製造における技術革新

電池製造における技術革新は、日本の鉛蓄電池市場を形成する上で極めて重要な役割を果たしています。生産技術と材料の進歩により、鉛蓄電池の性能と寿命が向上しています。例えば、先進的な鉛合金の導入と製造プロセスの改善により、より効率的で耐久性の高い電池が実現しました。2025年には、これらの革新により市場は恩恵を受け、電池効率が20%向上すると予測されています。この傾向は、鉛蓄電池市場が進化を続け、様々な産業の需要をより効果的に満たしていくことを示唆しています。

市場セグメントの洞察

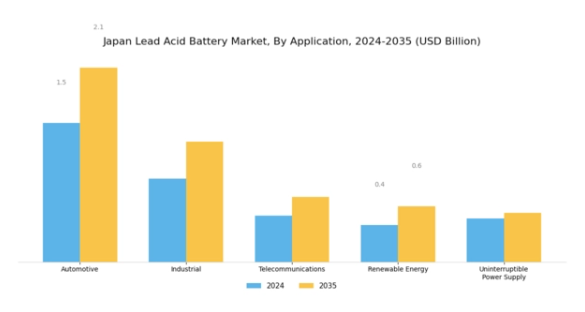

鉛蓄電池市場の用途別洞察

日本の鉛蓄電池市場は著しい成長を遂げており、特に自動車、産業、通信、再生可能エネルギー、無停電電源装置(UPS)など多様な重要産業で構成される用途セグメントで顕著です。この市場は鉛蓄電池の汎用性と信頼性を裏付ける多様な用途を示しています。

自動車分野は、鉛蓄電池が車両の始動、照明、点火用途に広く使用されていることから、この市場を大きく牽引しています。これは、日本が世界有数の自動車製造国であることに起因しています。産業分野も重要な役割を担っており、フォークリフトやその他の重機で鉛蓄電池を活用し、倉庫の自動化と効率化に貢献しています。

さらに、通信産業では停電時にもサービスを中断させないためのバックアップ電源として鉛蓄電池に依存しており、都市部と地方双方の接続性に対する需要増加を背景に需要が高まっています。再生可能エネルギー分野でも、太陽光や風力エネルギーの統合を支えるエネルギー貯蔵システムに鉛蓄電池が採用され、勢いを増しています。この傾向は、福島第一原子力発電所事故後の再生可能エネルギー源拡大に向けた日本の取り組みと合致しています。

最後に、無停電電源装置(UPS)市場では、鉛蓄電池が商業施設や家庭用の重要システム向けに信頼性の高いバックアップ電源を提供し、停電時の業務継続性を確保しています。総括しますと、日本の鉛蓄電池市場の用途分野は、効率的で信頼性が高く、手頃な価格のエネルギー貯蔵ソリューションに対する需要の高まりを背景に、様々な分野を支える重要な役割を担っていることが特徴です。また、持続可能性とエネルギー自立を目指す政府の政策や取り組みも市場に影響を与えており、これらの用途における鉛蓄電池の重要性をさらに高めています。

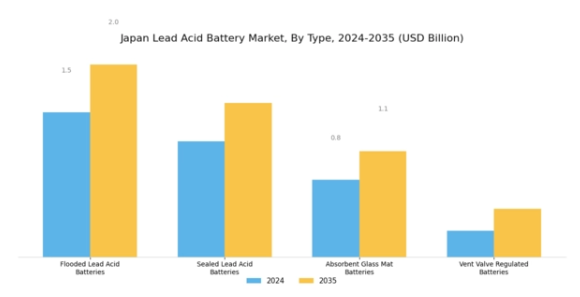

鉛蓄電池市場の種類の別インサイト

日本の鉛蓄電池市場は多様なセグメンテーションを示し、主要な種類がその成長と安定性に大きく貢献しています。中でも開放型鉛蓄電池は、信頼性とコスト効率の高さから産業用途で広く利用され、バックアップ電源や無停電電源装置(UPS)システムにおける優先選択肢となっています。メンテナンスフリー性と安全性の向上で知られる密閉型鉛蓄電池は、民生用電子機器や非常用照明分野で注目を集め、市場範囲をさらに拡大しています。

AGM(吸収性ガラスマット)バッテリーは優れた性能を提供し、エネルギー密度と長寿命性から再生可能エネルギーシステムや電気自動車においてますます好まれています。さらに、VRB(ベントバルブ調整式)バッテリーは、通信機器や医療機器など、安全性と効率性の両方が最優先される用途において重要な役割を果たしています。この多様なバッテリータイプは、幅広い用途に対応するだけでなく、日本鉛蓄電池市場における性能と信頼性を高める技術的進歩を反映しています。

鉛蓄電池市場の最終用途別インサイト

日本鉛蓄電池市場の最終用途セグメントは、市場動向を牽引する重要な役割を担い、様々な分野における主要な応用例を示しています。輸送分野は特に重要であり、鉛蓄電池は主に従来型車両に使用され、日本の堅調な自動車産業に貢献しています。バックアップ電源分野も同様に重要であり、病院やデータセンターなどの重要インフラにおける無停電電源供給を保証します。エネルギー貯蔵分野は、特に再生可能エネルギーソリューションへの需要増加に伴い注目を集めており、日本の持続可能性とエネルギー安全保障への取り組みを反映しています。

さらに、エコフレンドリーな交通手段の促進を目的とした政府の取り組みに支えられ、電気自動車領域が急速に台頭しています。このような技術進歩と革新への重点は、市場を有利な立場に置き、環境課題に対処しながら成長の機会を提供しています。日本の鉛蓄電池市場のセグメンテーション分析によれば、これらの最終用途は相互に関連し合い、互いに補完し合う関係にあり、地域内で進化するエネルギー需要と規制枠組みを満たす上で極めて重要です。全体として、これらの応用分野における動向と進展は、より広範な市場成長と歩調を合わせ、日本の鉛蓄電池にとって明るい見通しを示唆しています。

鉛蓄電池市場 メンテナンスタイプ種類別インサイト

日本の鉛蓄電池市場は、市場構造全体において極めて重要な「メンテナンスタイプ種類」セグメントにおいて、明確な動向を示しています。メンテナンスフリー電池は、利便性の向上とメンテナンス要件の低減に対する需要の高まりから注目を集めており、特に自動車やエネルギー貯蔵用途において高い魅力を有しています。一方、定期メンテナンス電池は、産業用途など信頼性と保守性が優先される分野において、依然として顕著な地位を維持しています。

これらの種類の選択には、コスト、用途要件、ユーザー嗜好などの要素が影響します。日本のエネルギーソリューション技術革新への注力は、これらのカテゴリーにおけるイノベーションを促進し、寿命と性能指標の向上につながっています。さらに、持続可能性がエネルギー政策の中心となるにつれ、メンテナンスフリーと定期メンテナンスの両カテゴリーにおけるエネルギー効率の高いソリューションの重要性が明らかです。再生可能エネルギー源への移行が進む中、両種類のバッテリーは、電力系統の安定化や再生可能エネルギー貯蔵システムにおける重要な役割を担うことから、新たな機会が生まれています。

主要企業と競争環境

日本の鉛蓄電池市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、特に再生可能エネルギー分野におけるエネルギー貯蔵ソリューションの需要増加、および自動車業界における従来型車両向け鉛蓄電池への継続的な依存が挙げられます。ユアサバッテリー(日本)やGSユアサ(日本)といった主要企業は、現地生産能力と確立された流通ネットワークを戦略的に活用する立場にあります。これらの企業は、競争環境を形作る上で重要性を増しているイノベーションと持続可能性に注力しています。再生可能エネルギー企業との提携を含む事業戦略は、先進技術と持続可能な実践を製品・サービスに統合する方向への業界全体の転換を示しています。

事業戦略においては、製造の現地化とサプライチェーンの最適化が競争力維持の要となります。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、エクサイド・テクノロジーズ(アメリカ)やジョンソン・コントロールズ(アメリカ)といった大企業が規模の経済と広範な製品ポートフォリオを通じて支配的地位を維持しています。これらの主要プレイヤーの総合的な影響力は、革新性と運営効率が最優先される競争環境を醸成しています。

2025年10月、ユアサバッテリー(日本)は主要太陽光発電事業者との戦略的提携を発表し、統合型エネルギー貯蔵ソリューションの開発を進めています。この連携は再生可能エネルギーへの移行という潮流に沿った重要な動きであり、ユアサがエネルギー貯蔵市場でのシェア拡大を図る上で有利な立場を確立します。本提携は製品ラインの拡充だけでなく、消費者と企業の双方からますます重視される持続可能性への取り組みを強化するものです。

2025年9月、エクサイド・テクノロジーズ(アメリカ)は電気自動車(EV)向けに設計された先進的な鉛蓄電池の新製品ラインを発表いたしました。この発表は、効率的で信頼性の高い電池ソリューションへの需要が急増している自動車業界の変革に適応するエクサイドの積極的な姿勢を反映したものであり、注目に値します。研究開発への投資とEV用途への注力を通じて、エクサイドは市場での地位を固め、自動車セクターの拡大するニーズに応えることを目指しております。

2025年8月、GSユアサ(日本)は高性能鉛蓄電池専用の新工場への投資により製造能力を拡大しました。この拡張は、生産効率の向上と自動車・産業用アプリケーション双方における電池需要の増加に対応するGSユアサの戦略を示しています。この投資は同社の操業能力を強化するだけでなく、急速に進化する市場で競争優位性を維持する姿勢を裏付けるものです。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によって大きく影響を受けております。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識を結集してより効果的なイノベーションを実現しております。価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著です。これらの要素を優先する企業は、市場において差別化を図り、適応性と先見性のある戦略が求められる環境下で長期的な成功を確保できる可能性が高いです。

日本の鉛蓄電池市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の鉛蓄電池市場では顕著な進展が見られ、特にパナソニックとユアサ株式会社が、電池の寿命と性能向上を目的とした革新的な研究開発イニシアチブを通じて、その地位を強化しています。2023年8月現在、GSユアサは電気自動車や再生可能エネルギー用途における電池需要の増加に対応し、製造能力を拡大しております。

合併・買収に関しては、該当企業を巻き込んだ顕著な取引は最近見られません。市場評価額は、2023年を通じて増加を続ける電気自動車生産の急増と信頼性の高いエネルギー貯蔵ソリューションの必要性により、堅調な成長を示しております。エクサイド・テクノロジーズや東芝といった企業が環境基準を満たすためバッテリー効率向上に共同で取り組んだことも、業界の競争力強化を促進しました。

さらに、日本のエネルギー転換と炭素排出削減に関する国家戦略に沿った、持続可能なバッテリーソリューションを推進する様々な組織的取り組みが確認されています。この傾向は、地域内の鉛蓄電池産業強化を目的とした技術進歩と規制枠組みに対する継続的な支援を反映しています。

今後の見通し

日本の鉛蓄電池市場の将来展望

日本の鉛蓄電池市場は、自動車および再生可能エネルギー分野における需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.65%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 鉛蓄電池リサイクル施設の拡充

- 先進的なバッテリー管理システムの開発

- 鉛蓄電池技術を活用した再生可能エネルギー貯蔵ソリューションへの投資

2035年までに、鉛蓄電池市場は堅調な成長と市場での地位向上を達成すると予想されます。

市場セグメンテーション

日本鉛蓄電池市場 種類別見通し

- 開放型鉛蓄電池

- 密閉型鉛蓄電池

- AGM(吸収性ガラスマット)電池

- バルブ調整式鉛蓄電池

日本鉛蓄電池市場 エンドユース別展望

- 輸送

- バックアップ電源

- エネルギー貯蔵

- 電気自動車

日本鉛蓄電池市場 用途別展望

- 自動車

- 産業

- 通信

- 再生可能エネルギー

- 無停電電源装置

日本鉛蓄電池市場 メンテナンスタイプ別展望

- メンテナンスフリー

- 定期メンテナンス

セクションI:エグゼクティブサマリーおよび主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論および市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

医薬品、by 種類(百万米ドル)

自動車

産業

電気通信

再生可能エネルギー

無停電電源装置

医薬品、by 種類(百万米ドル)

開放型鉛蓄電池

密閉型鉛蓄電池

AGM(吸収性ガラスマット)電池

通気弁式鉛蓄電池

医薬品、最終用途別(百万米ドル)

輸送

バックアップ電源

エネルギー貯蔵

電気自動車

医薬品、メンテナンスタイプ別(百万米ドル)

メンテナンスフリー

定期メンテナンス

セクションV:競合分析競争環境

概要

競争分析

市場シェア分析

医薬品分野における主要成長戦略

競争ベンチマーキング

医薬品分野における開発件数ベースの主要企業

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業プロファイル

エクサイド・テクノロジーズ(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ジョンソン・コントロールズ(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

イーストペン・マニュファクチャリング(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ユアサバッテリー(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

GSユアサ(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

C&Dテクノロジーズ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

エナーシス(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ゾンネンシャイン(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アマラ・ラジャ・バッテリー(インド)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(用途別)

日本市場分析(種類別)

日本市場分析(最終用途別)

日本市場分析(メンテナンスタイプ別)

医薬品分野における主要購買基準

MRFRの調査プロセス

医薬品分野におけるDRO分析

推進要因の影響分析:医薬品

抑制要因の影響分析:医薬品

供給/バリューチェーン:医薬品

医薬品、用途別、2024年(シェア率)

医薬品、用途別、2024年から2035年(百万米ドル)

医薬品、種類別、2024年(シェア率)

医薬品、種類別、2024年から2035年(百万米ドル)

医薬品、最終用途別、2024年(シェア率)

医薬品、最終用途別、2024年から2035年(百万米ドル)

医薬品、保守の種類別、2024年(シェア%)

医薬品、保守の種類別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーク

表一覧

前提条件一覧

7.1.1

日本市場規模推定値;予測

用途別、2025-2035年(百万米ドル)

種類別、2025-2035年(百万米ドル)

最終用途別、2025-2035年(百万米ドル)

保守種類別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携