❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の幹細胞治療市場規模は390万米ドルと推定されております。

日本の幹細胞治療市場は、2025年の441万米ドルから2035年までに1,520万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)13.16%を示すと予測されています。

主要市場動向とハイライト

日本の幹細胞治療市場は、革新と規制面の支援を背景に、大幅な成長が見込まれております。

- 規制面の支援と革新が、日本の幹細胞治療市場の未来を形作っております。

- 最大のセグメントは再生医療であり、最も成長が著しいセグメントは腫瘍学関連の治療法でございます。

- 研究への投資増加がセクター間の連携を促進し、幹細胞治療の開発を加速させております。

- 慢性疾患の増加傾向と政府の施策が、市場拡大を推進する主要な要因となっております。

主要企業

Mesoblast (AU), Athersys (US), Osiris Therapeutics (US), Cynata Therapeutics (AU), StemCells Inc. (US), Regen BioPharma (US), Tigenix (BE), Kite Pharma (US), Vericel Corporation (US)

日本の幹細胞治療市場の動向

幹細胞治療市場は、研究活動の増加と再生医療への理解の深化を背景に、著しい進展を見せています。日本はその強固な医療インフラと革新への取り組みにより、この進化において重要な役割を担っています。政府はこの分野の研究開発を積極的に支援しており、その結果、数多くの臨床試験が実施され、学術機関と民間企業との連携が確立されています。この協働環境は、新規治療法の探求を促進し、様々な疾患や症状に対する治療選択肢の拡充につながり得ます。さらに、日本の規制環境は、幹細胞治療がもたらす特有の課題に対応すべく進化を続けています。医薬品医療機器総合機構(PMDA)は承認プロセスの効率化に取り組んでおり、これにより新規治療法の市場導入が促進されています。この積極的な取り組みは、患者が最先端治療を受けられる機会を拡大するだけでなく、日本を幹細胞治療市場のリーダーとしての地位に押し上げています。この状況が発展を続ける中、人工知能や遺伝子編集といった先進技術の統合が市場をさらに前進させ、将来の研究と応用に向けた有望な道筋を提供する可能性が見えてきています。

規制面の支援とイノベーション

日本の規制枠組みは、幹細胞治療市場の成長を促進するために適応を進めています。医薬品医療機器総合機構(PMDA)は革新的治療法の承認を迅速化する施策を実施しており、これにより研究開発が促進されます。この支援的な環境は、投資を呼び込み、関係者の連携を育むことが期待されます。

研究への投資増加

日本における幹細胞研究への資金投入が顕著に増加しています。官民双方が革新的なプロジェクトに投資しており、治療法の選択肢における画期的な進展につながる可能性があります。この傾向は、再生医療の進展と患者様の治療成果向上への取り組みを示唆しています。

セクター間の連携

幹細胞治療市場では、学術機関、医療提供者、業界関係者間の連携が強化されています。こうしたパートナーシップは知識と資源の共有に不可欠であり、新たな治療法の開発加速や臨床実践の改善につながる可能性があります。

日本の幹細胞治療市場を牽引する要因

共同研究の取り組み

学術機関、医療提供者、民間企業間の共同研究が、幹細胞治療市場の主要な推進力として台頭しています。日本では、革新的な治療法の開発において専門知識と資源を活用するためのパートナーシップが形成されています。こうした連携は知識共有を促進し、研究成果の臨床応用への転換を加速させます。例えば、大学とバイオテクノロジー企業との共同事業により、幹細胞技術の急速な進展が可能となっています。こうした連携は研究の質を高めるだけでなく、製品開発の成功確率も向上させます。こうした共同イニシアチブが拡大を続ける中、イノベーションを促進し、患者様への新たな治療選択肢の提供を加速させることで、幹細胞治療市場に大きな影響を与えることが期待されています。

政府の取り組みと資金援助

再生医療の促進を目的とした政府の取り組みは、幹細胞治療市場に大きな影響を与えています。日本では、政府がこの分野の研究開発を支援するため、様々な資金援助プログラムと規制枠組みを確立しています。厚生労働省は幹細胞治療における革新を促進するため、多額の資源を割り当てており、これにより市場全体の環境が向上することが期待されています。例えば、有望な治療法に対して迅速承認プロセスを導入し、市場投入までの時間を短縮しています。この積極的な取り組みは、研究に適した環境を醸成するだけでなく、民間投資を誘引し、市場のさらなる成長を促進します。その結果、幹細胞治療市場は資金調達と支援の増加による恩恵を受け、新規治療法の開発が促進され、患者様の治療選択肢が拡大する見込みです。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、幹細胞治療市場にとって重要な推進要因です。糖尿病、心血管疾患、神経変性疾患などの疾患がより一般的になりつつあり、革新的な治療法の必要性が高まっています。最近の健康統計によれば、慢性疾患は日本の全死亡原因の約60%を占めており、効果的な治療法の緊急性が浮き彫りになっています。幹細胞治療は、損傷した組織や臓器を再生する潜在的な解決策を提供し、これらの疾患の根本原因に対処します。先進的な治療法を求める患者数の増加は、幹細胞治療の需要を促進し、市場成長を後押しする見込みです。医療提供者や研究者が標的療法の開発に注力する中、この高まる健康課題に対応し、幹細胞治療市場は大幅に拡大すると予想されます。

細胞治療における技術的進歩

細胞治療分野の技術革新は、幹細胞治療市場の様相を変えつつあります。CRISPR技術などの遺伝子編集技術の進歩や細胞培養技術の向上により、幹細胞治療の有効性と安全性が向上しています。日本では、研究機関やバイオテクノロジー企業がこれらの技術への投資を拡大しており、個別化医療における画期的な進展につながる可能性があります。研究開発プロセスへの人工知能の統合も、様々な治療に適した幹細胞候補の特定を効率化しています。これらの技術が成熟するにつれ、治療成果の向上とコスト削減が期待され、患者様にとって幹細胞治療がより身近なものとなるでしょう。結果として、こうした進歩が医療システム内で継続的に現れ、浸透していくにつれ、幹細胞治療市場は成長の兆しを見せています。

幹細胞治療に対する認識と受容の拡大

医療従事者や患者における幹細胞治療への認識と受容の高まりが、幹細胞治療市場の成長を牽引しています。啓発キャンペーンや普及プログラムは、これらの治療法の潜在的な利点について一般に情報を提供するために重要な役割を果たしてきました。慢性疾患や変性疾患に対する代替治療法を求める患者が増えるにつれ、幹細胞治療への需要はさらに高まると予想されます。さらに、医療専門家による支持や成功事例が、これらの治療法に対するより好意的な認識に貢献しています。日本では、臨床試験の増加とメディアで報じられる良好な結果が、幹細胞治療に対する国民の信頼を高める可能性が高いです。この受容性の高まりは、患者様の問い合わせや治療依頼の急増につながり、市場を推進する要因となるでしょう。

市場セグメントの洞察

日本の幹細胞治療市場セグメントの洞察

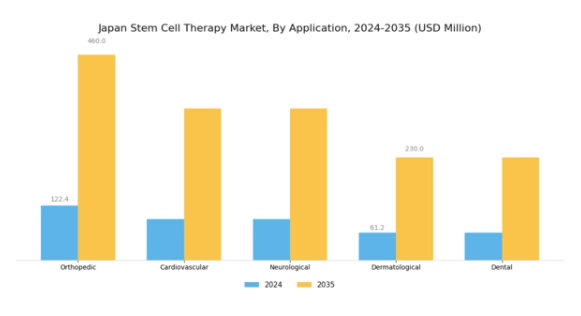

幹細胞治療市場 用途別インサイト

日本幹細胞治療市場の用途分野は、整形外科、循環器、神経、皮膚科、歯科など多岐にわたり、それぞれが市場全体の動向に寄与しています。幹細胞治療は、従来型の治療法では限界がある分野において革新的な解決策を提供し、様々な疾患治療の可能性がますます認識されつつあります。

例えば整形外科分野では、組織の再生・修復を促進する幹細胞治療が、特に関節変性に関連する疾患において活用されつつあります。高齢化に伴いこうした課題に直面する人口層の間で、その有用性が注目されています。

同様に、循環器分野においても進展が見られます。研究者らは、日本における主要な死因の一つである心臓疾患の治療において、幹細胞による心臓組織の修復や治療成果の向上可能性を模索しています。

神経学的応用は特に注目に値します。日本が脳卒中や神経変性疾患などの治療に注力している中で、幹細胞治療は神経機能の回復と回復促進に有望な結果を示しているからです。

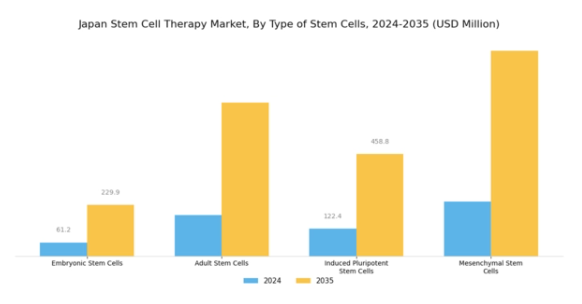

幹細胞治療市場 幹細胞の種類別インサイト

日本幹細胞治療市場における「幹細胞の種類」セグメントは、再生医療における多様な応用と進歩を反映し、極めて重要です。このセグメントは主に、胚性幹細胞、成体幹細胞、人工多能性幹細胞(iPS細胞)、間葉系幹細胞によって特徴づけられ、それぞれが治療法開発において重要な役割を果たしています。

胚性幹細胞はその多能性で知られ、あらゆる細胞タイプに分化できるため、様々な疾患の治療に潜在的な可能性を秘めています。主に骨髄などの組織に存在する成体幹細胞は、組織の修復と再生に寄与し、移植療法における実用的な応用で認知度を高めています。

iPS細胞(人工多能性幹細胞)は画期的な革新であり、体細胞から再プログラム化されることで、胚性幹細胞と成体幹細胞の利点を融合させつつ、胚使用に関連する倫理的問題を回避します。

間葉系幹細胞は様々な組織から採取され、免疫応答の調節や治癒促進に優れた能力を有しており、自己免疫疾患などの治療において極めて重要です。

幹細胞治療市場における治療領域の洞察

日本の幹細胞治療市場は、地域内の重大な健康問題に対処する様々な治療領域に重点を置いています。再生医療は損傷した組織や臓器の修復・置換を目指す革新的なアプローチを包含し、特に高齢化が進む日本において市場の重要な領域となっています。

がん治療は、日本におけるがん患者の高い負担を反映し、既存の治療法を強化する手段として幹細胞療法を活用する主要分野です。人口の相当数に影響を与える自己免疫疾患は、免疫システムのバランス回復に向けた潜在的な解決策として幹細胞療法の恩恵を受けています。

遺伝性疾患もまた、幹細胞応用が先進的な治療選択肢への希望をもたらし得る重要な領域です。これらの治療領域は総合的に、拡大する多様な患者層の医療ニーズに対応することで日本幹細胞治療市場を牽引すると同時に、医療成果の向上と治療におけるバイオテクノロジーの進歩活用を目指す国家的取り組みとも合致しております。

研究開発への投資が継続される中、これらのセグメントの影響力はさらに進化し、日本の慢性・複雑な健康問題に対する治療パラダイムにおける重要性が一層強調されると予想されます。

幹細胞治療市場 手術手技別インサイト

日本の幹細胞治療市場では、手術種類(外科的手術と非外科的手術を含む)に対する関心が高まっています。外科的手術は複雑な介入を伴うことが多く、即時かつ効果的な解決策を必要とする病態において極めて重要です。

これらの処置は、整形外科的損傷や変性疾患など、幹細胞治療の精度と有効性が患者の転帰を大幅に改善できる重篤な症例で一般的に利用されます。一方、非外科的手法は低侵襲性という特性から注目を集めており、患者様の回復期間短縮や合併症リスク低減を実現します。

侵襲性が低く患者様にとってより優しい治療法の需要増加が、再生医療や美容治療など様々な分野で活用される非外科的手法の成長を牽引しております。

日本における幹細胞治療市場の成長は、両種類の治療法の有効性向上に焦点を当てた技術進歩と研究開発の取り組みによっても支えられています。さらに、日本政府による規制面の支援が幹細胞治療の革新を促進し、市場全体における本セグメントの重要性をさらに確立しています。

主要企業と競争環境

日本の幹細胞治療市場は、再生医療の進歩と研究開発への投資増加を背景に、活発な競争環境が特徴です。メソブラスト(オーストラリア)、アサーシス(アメリカ)、サイナタ・セラピューティクス(オーストラリア)といった主要企業は、革新的な治療法と臨床試験の成功を戦略的に活用する立場にあります。メソブラスト社(オーストラリア)は同種移植細胞療法の開発に注力しており、慢性疾患治療において競争優位性を発揮する可能性があります。アザシス社(アメリカ)は医療提供者との提携を重視し市場拡大を図っている一方、サイナタ・セラピューティクス社(オーストラリア)は独自技術「Cymerus™」の開発を進めており、幹細胞生産の効率化が期待されます。これらの戦略が相まって、イノベーションと協業を重視する競争環境が形成されています。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により効率性向上とコスト削減を図っています。市場は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業の影響力は技術革新を牽引し産業基準を設定する点で極めて大きいです。この競争構造は新規参入の余地がある一方で、既存企業が戦略的取り組みを通じて重要な地位を維持する可能性を示唆しています。

2025年10月、メソブラスト社(オーストラリア)は心不全を対象とした同社の同種細胞療法に関する重要な臨床試験を実施するため、日本の主要病院との提携を発表いたしました。この提携は、メソブラスト社の日本市場における信頼性を高めるだけでなく、同国が革新的な医療ソリューションに注力する動きと合致する点で戦略的に重要です。本試験の成功は、規制当局の承認と市場参入への道を開く可能性があり、それによりメソブラスト社の地域における地位が強化される見込みです。

2025年9月、アザシス社(アメリカ)は神経疾患向けMultiStem®細胞療法の共同開発に向け、日本の有力バイオ医薬品企業との提携を確保しました。この協業は、現地の専門知識とリソースを活用する同社の戦略を示すものであり、市場浸透と規制対応の迅速化に寄与する可能性があります。本提携は、競争の激しい日本市場において製品開発・流通能力を強化する上で戦略的提携の重要性を裏付けるものです。

2025年8月、サイナタ・セラピューティクス(オーストラリア)は、変形性関節症向け幹細胞治療「Cymerus™」の第2相臨床試験で良好な結果を報告しました。この進展は、同社の技術を実証するだけでなく、競合他社に対する優位性を確立する上で極めて重要です。試験の成功はさらなる投資や提携を呼び込み、サイナタの市場での存在感と将来の成長可能性を強化する可能性があります。

2025年11月現在、幹細胞治療市場における主な動向としては、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合への注目の高まりが挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いでしょう。この変化は市場力学を再定義し、未解決の医療ニーズに対応する独自の治療ソリューション開発の重要性を強調する可能性があります。

日本幹細胞治療市場の主要企業には以下が含まれます

産業動向

日本幹細胞治療市場における最近の動向は、著しい成長と革新を示しています。アステラス製薬や武田薬品工業などの企業は、脊髄損傷や加齢黄斑変性症などの疾患に対する新たな治療法に焦点を当て、再生医療分野の研究開発イニシアチブを推進する上で重要な役割を果たしてきました。

JCRファーマは最近、幹細胞由来療法の新薬承認申請を提出し、この分野における勢いの高まりを浮き彫りにしました。2023年8月には、住友大日本製薬が細胞療法の応用拡大に向け、主要な学術機関との共同研究契約を発表しました。

合併・買収活動も活発化しており、アステラス製薬は2023年7月にバイオテクノロジー企業から特定資産を取得し、再生医療ポートフォリオを強化することで市場構造に影響を与えています。

日本の幹細胞治療企業の市場評価額は過去数年間で堅調な成長を見せており、技術進歩と治療選択肢の拡大を牽引する投資が顕著に増加しています。日本政府による規制面の支援も継続され、この領域におけるイノベーションを促進し、日本を世界的な幹細胞・再生医療のリーダーとして位置付けることを目指しています。

今後の展望

日本の幹細胞治療市場の将来展望

日本の幹細胞治療市場は、技術進歩、投資増加、再生医療への需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.16%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 慢性疾患向け個別化幹細胞治療の開発

- 遠隔患者モニタリングのための遠隔医療プラットフォームの拡大

- 革新的な製品パイプライン構築のためのバイオテクノロジー企業との提携

2035年までに、本市場は大幅な成長を達成し、再生医療分野におけるリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本幹細胞治療市場 エンドユーザー別展望

- 病院

- 研究機関

- 製薬会社

- バイオテクノロジー企業

日本における幹細胞治療市場の用途別展望

- 細胞治療

- ティッシュエンジニアリング

- 再生医療

- 遺伝子治療

日本における幹細胞治療市場の幹細胞の種類別展望

- 胚性幹細胞

- 成体幹細胞

- 人工多能性幹細胞

- 間葉系幹細胞

日本における幹細胞治療市場の幹細胞の供給源別展望

- 骨髄

- 臍帯血

- 脂肪組織

- 末梢血

セクションI:エグゼクティブサマリーおよび主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論および市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量的分析

ライフサイエンス、用途別(百万米ドル)

細胞治療

ティッシュエンジニアリング

再生医療

遺伝子治療

ライフサイエンス、幹細胞の種類別(百万米ドル)

胚性幹細胞

成体幹細胞

人工多能性幹細胞

間葉系幹細胞

ライフサイエンス、幹細胞の供給源別(百万米ドル)

骨髄

臍帯血

脂肪組織

末梢血

ライフサイエンス、エンドユーザー別(百万米ドル)

病院

研究機関

製薬会社

バイオテクノロジー企業

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

ライフサイエンス分野における主要成長戦略

競合ベンチマーキング

ライフサイエンス分野における開発件数ベースの主要企業

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業プロファイル

メソブラスト(オーストラリア)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

アザシス(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

オシリス・セラピューティクス(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

サイナタ・セラピューティクス(オーストラリア)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

StemCells Inc.(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Regen BioPharma(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Tigenix(ベルギー)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

カイト・ファーマ(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ベリセル・コーポレーション(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:用途別

幹細胞の種類別 日本市場分析

幹細胞の供給源別 日本市場分析

エンドユーザー別 日本市場分析

ライフサイエンス分野における主要購買基準

MRFRの調査プロセス

ライフサイエンス分野におけるDRO分析

推進要因の影響分析:ライフサイエンス

抑制要因の影響分析:ライフサイエンス

供給/バリューチェーン:ライフサイエンス

ライフサイエンス、用途別、2024年(%シェア)

ライフサイエンス、用途別、2024年から2035年 (百万米ドル)

ライフサイエンス、幹細胞の種類別、2024年(%シェア)

ライフサイエンス、幹細胞の種類別、2024年から2035年(百万米ドル)

ライフサイエンス、幹細胞の供給源別、2024年(%シェア)

ライフサイエンス、幹細胞の供給源別、2024年から2035年(百万米ドル)

ライフサイエンス、エンドユーザー別、2024年(シェア%)

ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

用途別、2025-2035年(百万米ドル)

幹細胞の種類別、2025-2035年(百万米ドル)

幹細胞の供給源別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携