❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、規制技術市場の規模は2024年に3億9354万米ドルと推定されております。

規制技術市場は、2025年の4億6607万米ドルから2035年までに25億3000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.43%を示すと予測されています。

主要な市場動向とハイライト

日本の規制技術市場は、技術進歩と規制圧力に後押しされ、堅調な成長を遂げております。

- コンプライアンスプロセスの強化を目的としたAIおよび自動化の導入が増加しております。

- データプライバシーとセキュリティへの懸念から、組織は規制技術ソリューションへの投資を進めております。

- 透明性と説明責任の向上を図るため、ブロックチェーン技術の統合が焦点となっております。

- 規制コンプライアンスの圧力とサイバーセキュリティ懸念の高まりが、市場拡大を牽引する主要な要因となっております。

主要プレイヤー

Thomson Reuters (CA), LexisNexis (US), Wolters Kluwer (NL), Fenergo (IE), ComplyAdvantage (GB), RiskScreen (GB), Amlify (US), RegTech Solutions (AU)

日本の規制技術市場の動向

規制技術市場は、コンプライアンス要件の複雑化と組織の業務効率化ニーズを背景に顕著な成長を遂げております。日本では、コンプライアンスプロセスの強化、リスク低減、効率性向上のため、企業が革新的な技術の導入を加速させております。この傾向は、コンプライアンス管理への積極的な取り組みを必要とする規制環境の変化に大きく影響されております。組織がこれらの課題に対処する中で、規制技術ソリューションへの需要は高まり、サービスプロバイダー間の競争環境が促進されると予想されます。さらに、データ保護とプライバシー規制への重点が、日本の規制技術市場を形成しています。厳格な法律の実施に伴い、企業はデータ処理とプライバシー基準へのコンプライアンスを確保する技術への投資を迫られています。この変化は組織のレジリエンスを高めるだけでなく、消費者との信頼構築にもつながります。規制環境が進化し続ける中、規制技術市場はコンプライアンス活動を促進する自動化、人工知能、機械学習に焦点を当て、さらなる進展を遂げる見込みです。組織が業務枠組みへの規制技術統合の価値を認識し、最終的にコンプライアンス成果の向上と業務リスクの低減につながるため、将来性は明るいものと思われます。

AIと自動化の採用拡大

組織はコンプライアンスプロセス強化のため、規制技術市場において人工知能と自動化をますます活用しています。これらの技術は規制変更のリアルタイム監視・分析を可能にし、企業が新たな要件に迅速に対応することを支援します。その結果、企業はコンプライアンスリスクを最小限に抑え、業務効率を向上させることが可能です。

データプライバシーとセキュリティへの注力

規制技術市場では、データプライバシーとセキュリティ対策への重視が高まっています。厳格な規制の導入に伴い、企業はデータ保護法への準拠を保証するソリューションを優先しています。この傾向は、消費者情報の保護とデジタル環境における信頼維持に向けた、より広範な取り組みを反映しています。

ブロックチェーン技術の統合

ブロックチェーン技術は、規制技術市場において変革をもたらす力として台頭しています。コンプライアンスプロセスにおける透明性とトレーサビリティを強化するその可能性は、組織間で注目を集めています。ブロックチェーンを活用することで、企業は改ざん不可能な取引記録を作成でき、監査を簡素化し、規制基準への準拠を確保することが可能となります。

日本の規制技術市場を牽引する要因

サイバーセキュリティ懸念の高まり

日本では、サイバーセキュリティ脅威に対する懸念の高まりが規制技術市場を推進しています。組織が業務をデジタル化するにつれ、データ侵害やサイバー攻撃のリスクが急増し、堅牢な規制技術ソリューションへの需要が生まれています。2025年には、サイバー犯罪による日本の企業への年間損失が300億ドルを超えると推定されており、効果的なコンプライアンス対策の必要性が極めて重要であることを浮き彫りにしています。サイバーセキュリティコンプライアンスに焦点を当てた規制技術ソリューションは、機密データを保護し顧客の信頼を維持するために組織にとって不可欠となりつつあります。この傾向は、規制順守とサイバーセキュリティ対策の両方を包含する統合コンプライアンスソリューションへの移行を示しており、規制技術市場の成長を促進しています。

規制順守の圧力

日本の規制技術市場は、国内外の規制当局からの圧力が高まっています。この圧力により、組織は厳しい規制を満たすために高度なコンプライアンスソリューションの導入を迫られています。2025年には、金融庁による金融機関への監視強化が相次ぎ、規制技術ソリューションへの需要が増加しています。企業は金融商品取引法などの法令遵守を確保するため、コンプライアンスソフトウェアへの投資を進めています。この傾向は、多額の罰金や評判の毀損につながるコンプライアンス違反のリスクを軽減しようとする組織の需要により、市場の成長を促進すると予想されます。規制技術市場は、コンプライアンスソリューションの緊急性を反映し、2025年から2030年にかけて年平均成長率(CAGR)15%で成長すると予測されています。

フィンテック分野における技術的進歩

規制技術市場は、日本のフィンテック分野における急速な技術的進歩に大きく影響を受けています。機械学習やビッグデータ分析などの革新技術がコンプライアンスソリューションに統合され、その効果を高めています。2025年時点で、日本のフィンテック産業の市場規模は約200億ドルと評価されており、その相当部分が規制技術に割り当てられています。この投資は、急速に変化する金融環境においてコンプライアンスを維持するために不可欠な、リアルタイムの監視および報告機能の必要性によって推進されています。フィンテックと規制技術の相乗効果は、より強固なコンプライアンス枠組みの構築を促進し、ひいては市場の発展を後押しする可能性が高いです。企業は、業務の効率化とコンプライアンスコストの削減を図るため、規制技術への投資価値をますます認識しています。

環境規制への注目の高まり

日本の規制技術市場は、環境規制への注目が高まっていることから需要が急増しています。日本政府は、炭素排出量の削減と持続可能性の促進を目的とした、より厳格な環境法を施行しています。2025年からは、温室効果ガス排出量の包括的な報告と監視を義務付ける新たな「温室効果ガス排出量規制法」への対応が企業に求められます。この規制環境は、環境基準へのコンプライアンスを促進する規制技術ソリューションの導入を組織に促しています。企業が持続可能性を業務に統合しつつ、進化する規制への順守を確保しようとする動きに伴い、市場は拡大する見込みです。この傾向は規制順守を支援するだけでなく、企業の社会的責任(CSR)の取り組みも強化します。

透明性と説明責任への需要の高まり

日本の企業間における透明性と説明責任への需要の高まりが、規制技術市場の成長を牽引しています。消費者や投資家を含むステークホルダーは、明確な報告と倫理的な実践をますます求めています。2025年、日本政府は企業のコンプライアンス実践とリスク管理戦略の開示を義務付ける新たなガイドラインを導入しました。この規制の転換により、組織は透明性を高め、より良い報告を可能にする規制技術ソリューションへの投資を促されています。説明責任の重視はコンプライアンス文化の醸成につながり、規制技術市場の成長を促進する見込みです。透明性を優先する企業は、ステークホルダーとの信頼構築やコンプライアンス違反に伴うリスク軽減により、競争優位性を獲得すると予想されます。

市場セグメントの洞察

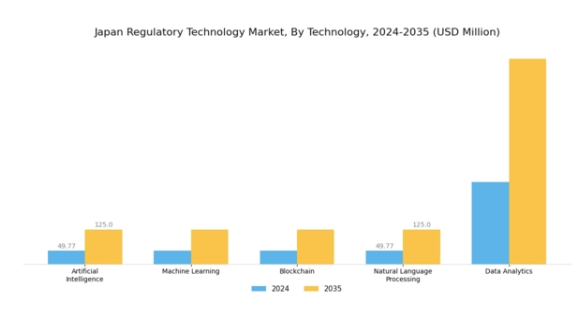

規制技術市場の技術的洞察

日本の規制技術市場は顕著な進化を遂げており、特に技術分野において、人工知能(AI)、機械学習、ブロックチェーン、自然言語処理、データ分析といった重要な技術革新が展開されています。規制コンプライアンスソリューションへの需要増加は、業務の効率化と合理化を図る技術ベースのソリューションへの大幅な投資を促進しています。近年、人工知能は規制環境において中核的な資産となり、コンプライアンスプロセスの自動化や高度なリスク評価の実施を可能にすることで、業務負担を劇的に軽減しています。

一方、機械学習技術は膨大な規制データの分析に活用され、通常は見逃されがちなパターンや異常値を発見します。この能力は複雑な規制環境において特に重要であり、企業が変化するコンプライアンス要件に適応するのを支援します。ブロックチェーン技術は、透明性と安全性を兼ね備えた記録管理を提供する可能性がますます認識されており、日本の様々な分野におけるコンプライアンス確保に不可欠です。ブロックチェーンが提供する追跡可能性と不変性は、取引への信頼性を高め、不正やデータ改ざんに関連するリスクを大幅に低減します。

一方、自然言語処理は、法的文書の解釈を簡素化する上で重要な役割を果たし、企業が規則や基準への準拠を確保しながら、複雑な規制文書の理解を効率的に進めることを可能にします。さらに、データ分析は不可欠なツールとして機能し、多様な規制情報源から収集した知見を活用してコンプライアンス実績を評価し、市場動向を理解することで、組織がデータに基づいた意思決定を行うことを支援します。堅固な規制枠組みと先進的な技術環境を特徴とする日本では、これらの技術を規制技術ソリューションに統合することは単なるトレンドではなく、必要不可欠な要素です。

政府および規制当局は、コンプライアンス強化につながる革新的ソリューションの導入を積極的に推進しており、技術進歩に適した環境を育んでいます。企業が技術主導型アプローチの価値をますます認識する中、日本規制技術市場におけるこれらの技術的進歩のダイナミックな相互作用は、より効率的かつ効果的な規制実務への重要な転換を示しています。これらの技術の継続的な進化と洗練は、複雑化する規制環境において組織が繁栄することを可能にする上で重要な役割を果たし、より広範な市場コンテキストにおける技術セグメントの重要性の高まりを反映しています。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

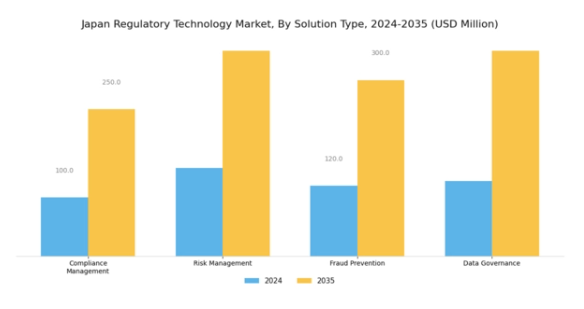

規制技術市場におけるソリューション種類別インサイト

日本の規制技術市場では、ソリューション種類セグメントにおいて著しい発展が見られます。このセグメントは、コンプライアンス管理、リスク管理、不正防止、データガバナンスといった主要領域で構成されています。コンプライアンス管理は、組織が厳格な規制を順守し、高額な罰則を回避しようとする上で極めて重要な役割を果たしており、この分野における堅牢なソリューションへの需要を牽引しています。

リスク管理も同様に重要であり、企業は安定性の維持とパフォーマンス向上のために潜在的なリスクの特定、評価、軽減を図っています。今日のデジタル環境において、不正防止ソリューションは注目を集めており、高度な技術を活用して不正行為を検知・防止します。これは、日本の厳格な規制環境で事業を展開する企業にとってますます重要となっています。

さらに、データガバナンスも顕著な重視を受けています。組織が法的基準や規制への準拠において、データの完全性とセキュリティの重要性を認識しているためです。革新的な技術の統合と規制要件の増加は、これらの分野が発展するための肥沃な土壌を提供しています。全体として、これらの重点領域は日本の規制技術市場の未来を形作る上で極めて重要であり、産業の適応性と進化する市場ニーズへの対応力を浮き彫りにしています。

規制技術市場における導入形態の種類

日本の規制技術市場は、クラウドベース、オンプレミス、ハイブリッドソリューションといった主要カテゴリーから成る導入形態によって、ますます形作られております。クラウドベースの導入は、その拡張性と費用対効果の高さから顕著に好まれるようになっており、組織が規制変更に迅速に対応することを可能にしております。一方、オンプレミスモデルは、データセキュリティや厳格な規制への準拠を優先する企業において、依然として重要な位置を占めております。

クラウドとオンプレミスの双方の利点を組み合わせたハイブリッドソリューションは、企業の業務最適化と地域規制基準への準拠を同時に実現するため、注目を集めております。環境が絶えず変化する中、これらの導入種類は、日本の複雑な規制環境をナビゲートする企業のニーズに対応する上で極めて重要です。進行中のデジタルトランスフォーメーションと規制監視の強化がこれらの動向を牽引しており、日本の規制技術市場におけるイノベーションに大きな機会をもたらしています。日本の規制枠組みが進化を続ける中、柔軟かつ堅牢な導入戦略の必要性は、この分野に投資する企業にとって引き続き重要な焦点となるでしょう。

規制技術市場のエンドユースに関する洞察

日本の規制技術市場は顕著な成長を遂げており、特にエンドユース分野において顕著です。この分野は金融サービス、医療、製造、エネルギー、通信など様々な重要産業を包含しています。各セクターは、コンプライアンス要件の複雑化と業務効率向上の必要性から、規制技術の影響を大きく受けています。例えば金融サービス分野は、規制遵守イニシアチブを主導し、RegTechソリューションの革新を牽引する上で極めて重要です。

医療分野では、個人情報保護法などの厳格な規制に伴い、プライバシーとデータ保護を確保する技術への需要が急増しています。製造業では、規制技術がプロセス最適化を支援し安全基準の遵守を確保する一方、エネルギー分野では環境コンプライアンスや持続可能性イニシアチブの監視に活用されています。

通信分野も同様に重要であり、データセキュリティとプライバシー規制への継続的な遵守を必要とする動的な規制環境に対応しています。こうした多様な産業分野での展開は、日本規制技術市場における各セクターの不可欠な役割を浮き彫りにしており、コンプライアンス技術ソリューションの成長・発展機会を創出すると同時に、変化する規制環境への対応も促しています。

主要プレイヤーと競争環境

日本の規制技術市場は現在、コンプライアンス要件の複雑化と効率的なリスク管理ソリューションへの需要増大を背景に、活発な競争環境が特徴です。トムソン・ロイター(カナダ)、レクシスネクシス(アメリカ)、ウォルターズ・クルワー(オランダ)などの主要企業は、自社の広範なデータ分析能力と技術を活用する戦略的立場にあります。これらの企業は、デジタルトランスフォーメーションの取り組み、パートナーシップ、地域拡大を通じて製品提供の強化に注力しており、これらが相まって堅調かつ進化を続ける競争環境を形成しています。

本市場における主要な事業戦略には、特定の規制ニーズに対応したサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興プレイヤーが市場シェアを争っています。主要プレイヤーの影響力は大きく、業界標準の設定やイノベーションの推進を通じて産業全体の動向に影響を与えています。

2025年10月、トムソン・ロイター(カナダ)は、規制報告プロセスの自動化を目的とした新たなAI駆動型コンプライアンスツールの提供開始を発表いたしました。この戦略的展開により、顧客に対しより迅速かつ正確なコンプライアンスソリューションを提供し、規制環境における重要な課題解決を図ることで、競争優位性の強化が見込まれます。AI技術のサービスへの統合は、産業全体における自動化への広範な潮流を示す可能性もございます。

2025年9月、レクシスネクシス(アメリカ)は、リスク評価能力の強化を目的として、日本の主要金融機関との提携を拡大しました。この協業は、地域コンプライアンス課題への理解を深めるため、現地企業との関係強化に戦略的に注力していることを示しています。このような提携により、レクシスネクシスはソリューションをより効果的にカスタマイズし、市場での地位を強化できる可能性があります。

2025年8月、ウォルターズ・クルーワー(オランダ)は環境コンプライアンスソリューションに特化したニッチな規制技術企業を買収しました。この買収は、ポートフォリオの多様化と持続可能性関連コンプライアンスツールへの需要増に対応する戦略的取り組みと見られます。これらの機能を統合することで、環境規制を優先する顧客に対する同社の価値提案が強化される可能性があります。

2025年11月現在、規制技術市場の主な動向としては、デジタル化、サステナビリティ、AI技術の統合への顕著な移行が挙げられます。戦略的提携は、企業が資源と専門知識を結集して複雑な規制課題に取り組むことを可能にするため、ますます重要性を増しています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、企業が市場で自らを位置付ける方法を再定義し、変化する規制環境に対する俊敏性と対応力の必要性を強調することになるでしょう。

日本規制技術市場の主要企業には以下が含まれます

産業動向

日本の規制技術市場における最近の動向は、特に複雑化する規制環境の中で、コンプライアンスとリスク管理ソリューションへの重点的な取り組みを示しています。2023年10月には、富士通株式会社が金融機関向けの規制遵守強化と報告プロセス効率化を目的とした新プラットフォームを発表し、この分野における継続的なイノベーションを実証しました。一方、NTTデータは第一生命ホールディングスとの提携を発表し、データ分析を活用した規制遵守とリスク評価の改善を図っており、主要プレイヤー間の連携強化の傾向がうかがえます。

M&A動向においては、2023年8月にソフトバンクグループが有望なレグテックスタートアップの主要株式を取得し、規制技術分野における提供サービスを強化しました。より広範な観点では、日本規制技術市場は成長が見込まれており、様々な産業における継続的なデジタルトランスフォーメーションの取り組みが評価額の上昇を牽引すると予測されています。特筆すべきは、人工知能(AI)と機械学習技術の採用が、規制要求への効果的な対応を目指す組織において、コンプライアンスプロセスと業務効率の両方に影響を与えている点です。

将来展望

日本の規制技術市場の将来展望

日本の規制技術市場は、技術進歩、規制順守ニーズ、デジタル化の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.43%で成長が見込まれています。

新たな機会は以下の分野にあります:

- AI駆動型コンプライアンス監視ツールの開発

- 安全な取引報告のためのブロックチェーン統合

- カスタマイズ可能な規制報告プラットフォームの構築

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本規制技術市場のエンドユース別見通し

- 金融サービス

- 医療

- 製造業

- エネルギー

- 通信

日本規制技術市場の技術別見通し

- 人工知能

- 機械学習

- ブロックチェーン

- 自然言語処理

- データ分析

日本規制技術市場のソリューション種類別見通し

- コンプライアンス管理

- リスク管理

- 不正防止

- データガバナンス

日本規制技術市場の導入タイプ別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場紹介

定義

調査範囲

調査目的

前提条件

調査方法

調査方法

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

情報通信技術、技術別(百万米ドル)

人工知能

機械学習

ブロックチェーン

自然言語処理

データ分析

情報通信技術、ソリューション種類別(百万米ドル)

コンプライアンス管理

リスク管理

不正防止

データガバナンス

情報通信技術、導入種類別(百万米ドル)

クラウドベース

オンプレミス

ハイブリッド

情報通信技術、最終用途別(百万米ドル)

金融サービス

医療

製造業

エネルギー

通信

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術における主要成長戦略

競争ベンチマーキング

情報通信技術における開発件数ベースの主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

トムソン・ロイター(カナダ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

LexisNexis(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ウォルターズ・クルワー(オランダ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

フェネルゴ(アイルランド)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

コンプライアドバンテージ(英国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

RiskScreen(英国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Amlify(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

RegTech Solutions(オーストラリア)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(技術種類別)

日本市場分析(ソリューション種類別)

日本市場分析(導入形態種類別)

日本市場分析(エンドユース種類別)

情報技術と通信技術の主要購買基準

MRFRのリサーチプロセス

情報技術と通信技術(ICT)のDRO分析

推進要因の影響分析:情報技術と通信技術(ICT)

抑制要因の影響分析:情報技術と通信技術(ICT)

供給/バリューチェーン:情報通信技術(ICT)

情報通信技術(ICT)、技術別、2024年(%シェア)

情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、ソリューションの種類別、2024年(シェア率)

情報通信技術(ICT)、ソリューションの種類別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、導入形態別、2024年(シェア率)

情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

情報技術(ICT)、エンドユース別、2024年(シェア率)

情報技術(ICT)、エンドユース別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーク

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値、予測

技術別、2025-2035年(百万米ドル)

ソリューションタイプ別、2025-2035年(百万米ドル)

導入タイプ別、2025-2035年(百万米ドル)

エンドユース別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携