❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のオープンIoTプラットフォーム市場規模は2024年に7億376万米ドルと推定されております。

日本のオープンIoTプラットフォーム市場は、2025年の7億7843万米ドルから2035年までに21億3438万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.61%を示すと予測されています。

主要な市場動向とハイライト

日本のオープンIoTプラットフォーム市場は、技術進歩とスマートソリューションへの需要増加を背景に、堅調な成長を見せております。

- エッジコンピューティングの導入が拡大し、リアルタイムデータ処理能力が向上しております。

- 様々なIoTデバイスやプラットフォーム間のシームレスな統合を確保するため、相互運用性基準への強い注目が集まっております。

- データセキュリティとプライバシーへの懸念が最重要課題となり、IoTソリューションの設計と実装に影響を与えています。

- スマートシティへの需要の高まりと5G技術の進歩が、市場成長を推進する主要な要因です。

主要プレイヤー

Amazon(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Siemens(ドイツ)、Cisco(アメリカ)、GE(アメリカ)、SAP(ドイツ)

日本のオープンIoTプラットフォーム市場の動向

オープンIoTプラットフォーム市場は現在、技術の進歩と接続性への需要増加に牽引され、ダイナミックな進化を遂げております。日本では、製造業、医療、スマートシティなど様々な分野におけるIoTソリューションの統合が、イノベーションの促進と業務効率の向上に寄与しているようです。政府によるデジタルトランスフォーメーションやスマートインフラの推進施策は、この市場のさらなる成長を促進する見込みです。組織が意思決定の改善のためにデータ活用を図る中、オープンIoTプラットフォーム市場はデバイスとシステム間のシームレスな通信を可能にする上で重要な役割を担う立場にあります。さらに、持続可能性とエネルギー効率への重視が、オープンIoTプラットフォーム市場においてますます顕著になりつつあります。企業はIoT技術を活用し、資源管理の最適化と環境負荷低減を図る方法を模索しています。この動向は、日本が掲げるカーボンニュートラル達成とエネルギー安全保障強化への取り組みと合致しています。その結果、オープンIoTプラットフォーム市場は経済成長に貢献するだけでなく、より広範な社会的目標の達成も支援しています。技術進歩と規制枠組みの相互作用が、この市場の将来像を形作り、関係者に課題と機会の両方をもたらすと予想されます。

エッジコンピューティングの採用拡大

オープンIoTプラットフォーム市場では、エッジコンピューティングソリューションへの顕著な移行が進んでいます。この傾向は、IoTアプリケーションにおけるリアルタイムデータ処理と遅延低減の必要性によって推進されています。データ発生源に近い場所で処理を行うことで、組織は業務効率の向上と応答時間の改善を実現できます。このアプローチは、タイムリーなデータ分析が極めて重要な製造業や医療分野などで特に有効です。

相互運用性基準への注力

多様なIoTデバイスやプラットフォーム間の相互運用性が、オープンIoTプラットフォーム市場の焦点となりつつあります。組織が多様なIoTソリューションを導入する中、標準化されたプロトコルの必要性がますます認識されています。この傾向は、デバイス間のシームレスな通信を促進し、ユーザー体験と業務効率の向上を目指すものです。関係者はこの課題に対処するため、共通基準の開発に協力する可能性が高いでしょう。

データセキュリティとプライバシーの重視

オープンIoTプラットフォーム市場が拡大する中、データセキュリティとプライバシーに関する懸念が高まっています。組織は機密情報を潜在的な侵害から保護するため、堅牢なセキュリティ対策の実施を優先しています。この傾向は、IoTエコシステムにおけるデータ保護の重要性に対する認識の高まりを反映しており、関係者が先進的なセキュリティ技術と実践への投資を促しています。

日本オープンIoTプラットフォーム市場の推進要因

5G技術の進展

日本における5G技術の導入は、より高速で信頼性の高い接続性を提供することで、オープンIoTプラットフォーム市場に革命をもたらす見込みです。2025年までに5Gネットワークが人口の90%をカバーすると予想される中、リアルタイムデータ伝送と強化されたデバイス相互接続の可能性が現実のものとなります。この進展により、自律走行車やスマート医療ソリューションなど、より高度なIoTアプリケーションの導入が促進されます。オープンIoTプラットフォーム市場は、企業が5Gの機能を活用して業務効率や顧客体験を向上させることで、この技術的飛躍の恩恵を受ける見込みです。5GとオープンIoTプラットフォームの統合は、これまで実現不可能だった革新的なユースケースを生み出し、市場成長を促進する可能性があります。

スマートシティへの需要増加

日本のオープンIoTプラットフォーム市場は、政府のスマートシティ開発への取り組みを背景に、顕著な需要増加を経験しています。この取り組みは、効率的な資源管理と公共サービスの向上を可能にするIoT技術の統合を通じて、都市生活の質を高めることを目的としています。2025年時点で、日本政府はスマートシティプロジェクトに約100億円を割り当てており、オープンIoTプラットフォームを支えるインフラへの堅調な投資を示しています。持続可能性とエネルギー効率への焦点も、都市がカーボンフットプリントの削減を目指す中で、この市場をさらに推進しています。その結果、官民連携の強化によりオープンIoTプラットフォーム市場は恩恵を受け、イノベーションの促進と新たなビジネスチャンスの創出が見込まれます。

持続可能性への注目の高まり

消費者と企業の双方がエコフレンドリーな取り組みを優先する中、持続可能性は日本のオープンIoTプラットフォーム市場における重要な推進力として浮上しています。日本政府は温室効果ガス排出量削減に向けて野心的な目標を設定し、2030年までに46%の削減を目指しています。この取り組みは、エネルギー効率と資源保全を促進するIoT技術の採用を後押ししています。オープンIoTプラットフォームは、スマートエネルギー管理システム、廃棄物削減イニシアチブ、持続可能なサプライチェーン実践を実現する上で重要な役割を果たします。組織がこれらの持続可能性目標に沿うよう努める中、オープンIoTプラットフォーム市場では投資とイノベーションが増加し、より環境意識の高い技術アプローチが育まれる見込みです。

政府の取り組みと支援

日本の政府施策は、オープンIoTプラットフォーム市場の形成において極めて重要な役割を果たしています。様々な政策や資金支援プログラムが策定され、複数分野におけるIoT技術の開発と導入が促進されています。例えば、総務省はスタートアップ企業と既存企業間のイノベーションと協業を促進する取り組みを開始しました。この支援は、オープンIoTプラットフォーム市場が発展するための好ましい環境づくりに不可欠です。さらに、政府は官民連携を積極的に推進し、IoTソリューションの導入加速を図っております。これにより競争力の強化と経済成長が期待されます。これらの施策が継続的に進化する中で、オープンIoTプラットフォーム市場の将来に向けた強固な基盤が築かれる見込みです。

産業用IoTアプリケーションの成長

オープンIoTプラットフォーム市場は、日本の様々な分野における産業用IoTアプリケーションの拡大に大きく影響を受けております。製造業、物流業、農業などの産業では、業務効率の向上とコスト削減を目的として、IoTソリューションの導入が急速に進んでいます。報告書によれば、日本の産業用IoT分野は2025年から2030年にかけて年平均成長率(CAGR)15%で成長すると予測されており、オープンIoTプラットフォームがシームレスな接続性とデータ交換を促進する可能性が浮き彫りになっています。この成長は、生産プロセスの最適化に不可欠なリアルタイム監視と予知保全の必要性によってさらに後押しされています。産業がデジタルトランスフォーメーションを受け入れる中、革新的なソリューションへの需要に牽引され、オープンIoTプラットフォーム市場は成長を遂げようとしています。

市場セグメントの洞察

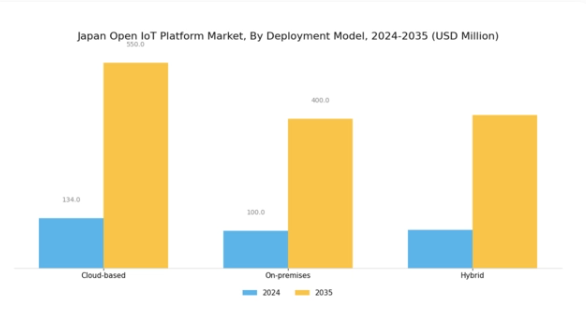

オープンIoTプラットフォーム市場導入モデルの洞察

導入モデルに焦点を当てた日本オープンIoTプラットフォーム市場は、地域内の様々なアプリケーションや産業を支える、ダイナミックで進化する状況を示しています。主流のモデルにはクラウドベース、オンプレミス、ハイブリッドがあり、それぞれが特定の企業ニーズに合わせた独自の利点を提供しています。日本の組織がデジタルトランスフォーメーションへ移行するにつれ、クラウドベースモデルはその拡張性、費用対効果、他のクラウドサービスとの統合の容易さから大きな注目を集めています。

このモデルは、IoT接続性の可能性を最大限に活用しようとする企業にとって不可欠な、リアルタイムのデータアクセスと処理を可能にします。

一方、オンプレミス型モデルは、データセキュリティや規制順守が極めて重要な産業において、依然として有効です。日本の多くの金融機関や医療は、機密データに対する厳格な管理を維持し、業界固有の要件に効果的に対応するため、このアプローチを選択しています。さらに、ハイブリッドモデルの柔軟性は、クラウドベースとオンプレミス双方のソリューションの利点を享受したい組織にとって特に魅力的です。

このモデルにより、企業は中核機能や機密データをオンプレミスで維持しつつ、追加の計算リソースや拡張性のためにクラウドを活用できます。

市場動向によれば、企業は俊敏性とデータ駆動型戦略をますます優先しており、これが様々な導入モデルの需要を後押ししています。企業は、日本の強固なデジタル経済育成に向けた国家戦略に沿い、業務効率の向上とイノベーション促進が可能な統合ソリューションを積極的に模索しています。しかしながら、システム間の相互運用性、ネットワークセキュリティ上の懸念、これらのプラットフォームを管理する熟練した専門家の需要増加といった課題は依然として存在しております。

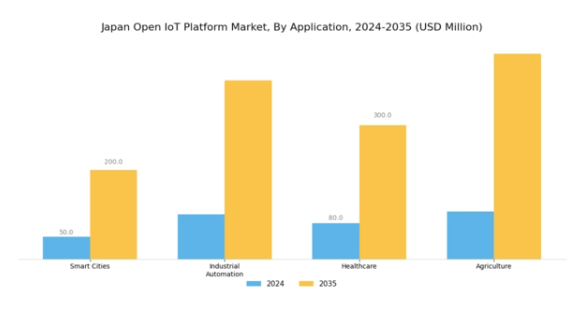

オープンIoTプラットフォーム市場のアプリケーション動向

日本のオープンIoTプラットフォーム市場は、様々な分野における技術進歩と効率性向上に重要な役割を果たす多様なアプリケーションに焦点を当てております。特に、持続可能な都市計画と管理の必要性から、スマートシティは重要な開発分野として台頭しています。これらの取り組みでは、交通管理や廃棄物処理などのサービスを効率化するためにIoTプラットフォームを活用することが多く、生活の質の向上に貢献しています。さらに、産業オートメーションも重要な分野として注目されており、組織はスマート製造ソリューションを通じて生産性の向上を図り、コスト削減と業務効率の改善を同時に追求しています。

医療分野では、IoTプラットフォームの統合が患者ケアに革新をもたらし、リアルタイム監視とデータ収集を可能にすることで治療成果の向上につながっています。さらに農業分野でもIoTソリューションの導入が進み、資源利用を最適化する精密農業手法により作物の収穫量が増加しています。これらの応用事例はいずれも、成長と持続可能な発展のために技術を活用する日本の取り組みにおける重要な側面を反映しており、現代の課題と機会に対処する上で日本オープンIoTプラットフォーム市場の重要性を浮き彫りにしています。

オープンIoTプラットフォーム市場 エンドユーザー産業別インサイト

オープンIoTプラットフォーム市場 エンドユーザー産業セグメントは、様々な分野におけるIoTソリューションの採用拡大に牽引され、著しい成長を遂げております。小売業界では、データに基づく洞察による顧客体験の向上が重要であり、これにより企業は業務の効率化と在庫管理の最適化を実現できます。製造業では、IoTにより業務効率が向上し、予知保全が可能となることで、ダウンタイムの最小化と生産性の最大化に大きく貢献しております。

運輸業界においても、スマート物流や車両管理ソリューションによる交通流の改善や排出ガス削減など、著しい進歩が見られます。さらに、エネルギー・ユーティリティ分野では、日本の持続可能な取り組みに沿い、エネルギー管理の向上や再生可能資源の統合にIoTを活用しています。これらの産業は、日本オープンIoTプラットフォーム市場のデータを活用し、革新を図るとともに、変化する消費者ニーズに効果的に対応しています。これらの要因が相まって、堅調な市場成長を可能にするとともに、日本をオープンIoTエコシステムのリーダーとして位置づけています。

これらの産業における接続性の向上とリアルタイムデータ分析の進展により、日本オープンIoTプラットフォーム市場は国内技術環境の重要な構成要素となっております。

オープンIoTプラットフォーム市場 コンポーネント別インサイト

日本オープンIoTプラットフォーム市場におけるコンポーネントセグメントは、プラットフォーム、ソフトウェア、サービスといった重要な要素で構成され、これらが一体となって市場の成長と革新を推進しております。製造業、医療、スマートシティなど多様な分野における接続デバイスの堅調な導入は、これらの構成要素の重要性を高め、デバイス間のシームレスなデータ統合と通信を保証します。プラットフォームは基盤インフラとして機能し、相互運用性と拡張性を実現します。これらは、IoT機能を効果的に活用しようとする企業にとって不可欠です。

ソフトウェアソリューションは、データ分析と管理を促進します。これらは、IoTが生成するデータから実用的な知見を引き出す上で極めて重要です。一方、技術サポートやコンサルティングを含むサービスは、組織がIoT導入の複雑性を乗り越える上で極めて重要です。政府のデジタルトランスフォーメーション推進策に支えられた日本におけるスマートソリューション需要の高まりは、これらの要素への注目をさらに強めています。企業が効率性と革新を追求し続ける中、これらの領域における先進技術の統合は依然として最重要課題であり、市場の軌道を支え持続可能な成長を促進します。

主要プレイヤーと競争環境

日本のオープンIoTプラットフォーム市場は、急速な技術進歩と相互接続デバイスの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、Microsoft(アメリカ)、Siemens(ドイツ)などの主要プレイヤーは、クラウドコンピューティング、AI、産業オートメーションにおける豊富なリソースと専門知識を活用する戦略的立場にあります。アマゾン(アメリカ)はAWS IoTサービスの強化に注力し、マイクロソフト(アメリカ)はAzure IoTプラットフォームを重視しており、両社とも成長市場でのシェア拡大を目指しています。一方、シーメンス(ドイツ)は産業向け製品群へのIoTソリューション統合に注力し、これにより業務効率の向上と様々な分野におけるデジタルトランスフォーメーションを推進しています。これらの戦略が相まって、イノベーションと技術統合を中核とした競争環境が形成されています。

これらの企業が採用する主要な事業戦略には、日本市場への対応強化を目的とした製造の現地化やサプライチェーンの最適化が含まれます。競争構造は複数の主要プレイヤーが主導権を争う中程度の分散状態に見えます。しかしながら、産業標準の設定や技術革新の推進において大企業が大きな影響力を持ち、中小企業がこれに追随する傾向が顕著です。

2025年10月、アマゾン(アメリカ)はスマートホーム統合の強化を目的とした新たなIoTサービスの開始を発表し、これにより日本市場における同社の存在感が大幅に高まると見込まれています。この戦略的展開は、スマートホーム技術に対する消費者需要の高まりに対応するだけでなく、アマゾン(アメリカ)を消費者向けIoT分野のリーダーとして位置づけるものです。ユーザーフレンドリーなソリューションへの重点化は、より幅広い顧客層を惹きつけ、市場シェアの拡大につながる可能性があります。

2025年9月、マイクロソフト(アメリカ)は主要な日本の通信会社との提携を発表し、Azure IoTの機能強化を図りました。この協業により、現地企業向けにカスタマイズされた先進的なIoTソリューションの導入が促進され、同社の地域における基盤強化が期待されます。この提携は、イノベーション推進と特定市場ニーズへの対応において、現地企業との連携が重要であることを示しています。

2025年8月、シーメンス(ドイツ)は製造業向けに特化した新たなIoTプラットフォームを発表しました。AIと機械学習を統合し生産プロセスを最適化する本プラットフォームは、シーメンスのデジタル変革への取り組みを示すとともに、同社を産業用IoT分野の主要プレイヤーとして位置づけています。業界特化型ソリューションに注力することで、シーメンス(ドイツ)は競合他社との差別化を図り、市場シェアの拡大を目指しています。

2025年11月現在、オープンIoTプラットフォーム市場における主要な動向としては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望として、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性への重点移行へと進化する見込みです。この転換は、消費者と企業の双方の複雑なニーズに対応する独自のソリューション提供を目指す企業が増える中、市場ダイナミクスを再定義する可能性があります。

日本オープンIoTプラットフォーム市場の主要企業には以下が含まれます

産業動向

日本オープンIoTプラットフォーム市場では、特にオラクル、マイクロソフト、SAP、Google Cloud、NTTデータ、シーメンス、富士通、NEC、Amazon Web Services、日立製作所、ソフトバンク、ソニー、シスコシステムズ、IBM、東芝といった主要プレイヤーが提供サービスを強化するなど、近年著しい進展が見られます。2023年9月には、富士通が様々な分野におけるデジタルトランスフォーメーションの促進を目的としたIoTサービスの拡充を発表しました。

さらに、2023年8月にはNTTデータが、スマートシティ構想の効率化と運用効率向上を目的とした新たなオープンIoTプラットフォームを立ち上げました。これは日本のスマート都市開発に関する国家戦略目標に沿ったものです。加えて、注目すべき合併・買収事例として、2023年10月にオラクルがIoTセキュリティ機能強化のため小規模サイバーセキュリティ企業を買収したこと、2023年9月にマイクロソフトがIoT機能統合を目的としてクラウド技術企業を買収し事業基盤を拡大したことが報告されています。

さらに、市場評価額の成長は、政府によるIoT導入推進策によって牽引されており、これにより製造業や物流分野での取り組みが加速し、市場全体の動向に大きな影響を与えています。こうした動向は、日本のオープンIoTプラットフォーム市場に参画する企業にとって、堅調な成長経路を示唆しています。

今後の見通し

日本のオープンIoTプラットフォーム市場における今後の見通し

日本のオープンIoTプラットフォーム市場は、接続性、データ分析、自動化の進歩により、2024年から2035年にかけて年平均成長率(CAGR)10.61%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市管理のための統合型スマートシティソリューションの開発。

- 精密農業のためのIoT対応農業プラットフォームの拡大。

- リアルタイムデータ分析のためのサブスクリプション型解析サービスの創出。

2035年までに、革新的なアプリケーションと戦略的パートナーシップにより、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本オープンIoTプラットフォーム市場 コンポーネント別見通し

- プラットフォーム

- ソフトウェア

- サービス

日本オープンIoTプラットフォーム市場 アプリケーション別見通し

- スマートシティ

- 産業オートメーション

- 医療

- 農業

日本オープンIoTプラットフォーム市場 デプロイメントモデル別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

日本オープンIoTプラットフォーム市場 エンドユース産業別見通し

- 小売

- 製造

- 運輸

- エネルギー・ユーティリティ

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

情報技術、導入モデル別(百万米ドル)

クラウドベース

オンプレミス

ハイブリッド

情報技術、アプリケーション別(百万米ドル)

スマートシティ

産業オートメーション

医療

農業

情報技術、最終用途産業別(百万米ドル)

小売

製造

運輸

エネルギー・ユーティリティ

情報通信技術(ICT)、コンポーネント別(百万米ドル)

プラットフォーム

ソフトウェア

サービス

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術(ICT)における主要成長戦略

競争ベンチマーキング

情報通信技術(ICT)における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

アマゾン(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

マイクロソフト(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Google(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

IBM(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

Oracle(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

Siemens(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

シスコ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

GE(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

SAP(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:導入モデル別

日本市場分析:アプリケーション別

日本市場分析:エンドユーザー産業別

日本市場分析:コンポーネント別

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報技術と通信技術(ICT)のDRO分析

推進要因の影響分析:情報技術と通信技術(ICT)

抑制要因の影響分析:情報技術と通信技術(ICT)

供給/バリューチェーン:情報通信技術(ICT)

情報通信技術(ICT)、導入モデル別、2024年(%シェア)

情報通信技術(ICT)、導入モデル別、2024年~2035年(百万米ドル)

情報技術(ICT)、用途別、2024年(%シェア)

情報技術(ICT)、用途別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、最終用途産業別、2024年(シェア率)

情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、構成要素別、2024年(シェア率)

情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値および予測

導入モデル別、2025-2035年(百万米ドル)

用途別、2025-2035年(百万米ドル)

エンドユーザー産業別、2025-2035年(百万米ドル)

コンポーネント別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携