❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、AI画像生成市場の規模は2024年に22.05百万ドルと推定されております。

AI画像生成器市場は、2025年の26.02百万ドルから2035年までに136.11百万ドルへ成長し、2025年から2035年の予測期間において18.0%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のAI画像生成市場は、技術進歩とビジュアルコンテンツ需要の増加を背景に、堅調な成長を遂げております。

- 広告やエンターテインメントなどのクリエイティブ産業における採用が拡大しております。

- カスタマイズとパーソナライゼーションは、独自のビジュアルコンテンツを求めるユーザーにとって不可欠な機能となりつつあります。

- 規制の進展と倫理的配慮が、AI生成画像の市場環境を形成しております。

- AI技術の進歩とビジュアルコンテンツ需要の高まりが、市場成長を牽引する主要な要因となっております。

主要プレイヤー

OpenAI(アメリカ)、Adobe(アメリカ)、NVIDIA(アメリカ)、DeepMind(英国)、Stability AI(英国)、Runway(アメリカ)、DALL-E(アメリカ)、Artbreeder(アメリカ)

日本のAI画像生成市場動向

AI画像生成市場は現在、人工知能と機械学習技術の進歩により顕著な変革を経験しております。日本では、これらの技術を創造的プロセスに統合することで、個人や企業がビジュアルコンテンツ制作に取り組む方法が再構築されています。企業がマーケティング戦略を強化し、消費者との効果的な関わりを求める中、AIが生成する高品質でユニークな画像への需要が高まっております。この変化はイノベーションを促進するだけでなく、テクノロジー企業とクリエイティブ産業の連携を促し、よりダイナミックなエコシステムを形成しています。さらに、日本の規制環境もAI画像生成市場の急速な成長に対応すべく進化中です。政策立案者はAI駆動ソリューションの潜在的な経済的利益を認識し始め、知的財産権や倫理的配慮に関する議論が進んでいます。その結果、企業は競争力を維持するためAI技術への投資を拡大しています。持続可能性と責任あるAI利用への注目も高まっており、関係者は倫理基準を損なうことなくこれらの技術の恩恵を実現することを目指しています。全体として、AI画像生成市場はイノベーション、協業、責任ある実践を強く重視しながら、継続的な成長が見込まれています。

クリエイティブ産業における採用拡大

AI画像生成市場は、広告、ゲーミング、デザインなど様々なクリエイティブ分野で採用が急増しています。企業はAI生成ビジュアルを活用し、ワークフローの効率化と創造性の向上を図っています。この傾向は、より効率的な制作プロセスへの移行を示しており、反復的な画像生成をAIに任せつつ、アーティストやデザイナーがより高度な創造的業務に集中できる環境が整いつつあります。

カスタマイズとパーソナライゼーションへの注力

AI画像生成市場ではカスタマイズの重要性が高まっています。企業は特定のユーザー嗜好に応えるオーダーメイドソリューションをますます求めています。この傾向はAI技術の高度化を示しており、ターゲット層に響くパーソナライズドコンテンツの生成を可能にすることで、ユーザーエンゲージメントの向上につながっています。

規制動向と倫理的考察

AI画像生成市場の拡大に伴い、AI利用の影響に対応する規制枠組みが進化しています。日本では、知的財産権や倫理基準に関する議論がより顕著になってきています。この傾向は、イノベーションと社会的価値のバランスを取りながら、AI技術が責任を持って開発・利用されるよう、積極的なアプローチが取られていることを示しています。

日本のAI画像生成市場を牽引する要因

Eコマースプラットフォームの成長

日本におけるEコマースプラットフォームの拡大は、AI画像生成市場にとって重要な推進要因です。オンラインショッピングが引き続き普及する中、小売業者は自社製品を効果的に展示する革新的な方法をますます求めています。AI生成画像は、商品リストを強化し顧客体験を向上させる高品質なビジュアルを提供することで解決策となります。EC売上高が2026年までに20兆円を超えると予測される中、AI画像生成市場の需要は急増する見込みです。この成長は、AI画像生成技術がオンライン商品提示方法の変革において重要な役割を果たす大きな機会をもたらします。

デジタルアートへの文化的受容

日本の文化環境ではデジタルアートが急速に受け入れられており、これはAI画像生成市場に大きな影響を与えています。アーティストやクリエイターが新たな表現媒体を探求する中、AI生成画像は芸術的表現の選択肢として人気を集めています。この文化的変化は革新性と創造性を重視するコミュニティを育み、芸術活動におけるAIの受容拡大につながっています。この傾向により、より多くのアーティストやデザイナーがAIツールをワークフローに取り入れるようになり、AI画像生成市場は恩恵を受けています。2025年11月現在、AI技術を利用するデジタルアーティストの数は30%増加したと推定されており、創造的分野におけるAIの社会的受容が広まっていることを反映しています。

ビジュアルコンテンツ需要の高まり

日本では、広告、エンターテインメント、電子商取引など様々な分野で高品質なビジュアルコンテンツへの需要が急増しております。企業が消費者の注目を集めようと努力する中、ユニークで魅力的な画像の必要性が最優先事項となっております。AI画像生成ツール市場は、迅速なコンテンツ制作を可能にするツールを提供することで、この需要に応えております。報告書によれば、日本のビジュアルコンテンツ市場は2026年までに5,000億円規模に達すると予測されており、その相当部分がAI生成画像によるものとされています。この傾向は、AI画像生成ツールを活用する企業が、ターゲット層に響くカスタマイズされたコンテンツを制作することで競争優位性を獲得できることを示唆しています。

AI技術の進歩

人工知能技術の急速な進化は、日本のAI画像生成ツール市場を牽引する主要な要因です。機械学習アルゴリズムやニューラルネットワークの革新により、画像生成ツールの能力が向上し、よりリアルで多様な出力が可能となっています。2025年時点で、これらの進歩を背景に市場は約25%のCAGRで成長すると予測されています。企業は製品の品質と効率性を高めるため、研究開発への投資を拡大しています。この技術的進歩は新規ユーザーを惹きつけるだけでなく、既存ユーザーによるシステムアップグレードを促し、市場全体の拡大につながっています。AI画像生成市場は、こうした継続的な技術的ブレークスルーから大きな恩恵を受ける立場にあります。

マーケティング戦略との統合

日本において、AI画像生成ツールをマーケティング戦略に統合する動きがますます広まっています。企業は、AI生成画像がブランドの認知度向上やエンゲージメント強化に持つ可能性を認識しつつあります。これらのツールを活用することで、企業は特定の消費者の嗜好に合わせたパーソナライズされたマーケティングキャンペーンを作成できます。マーケターがクリエイティブプロセスを効率化するためにこれらの技術を採用するにつれ、AI画像生成市場は変化を遂げつつあります。2025年11月現在、日本のマーケティング専門家の約40%がAI生成ビジュアルをキャンペーンに組み込んでいると推定されており、マーケティング活動における自動化と効率化への顕著な傾向を示しています。

市場セグメントの洞察

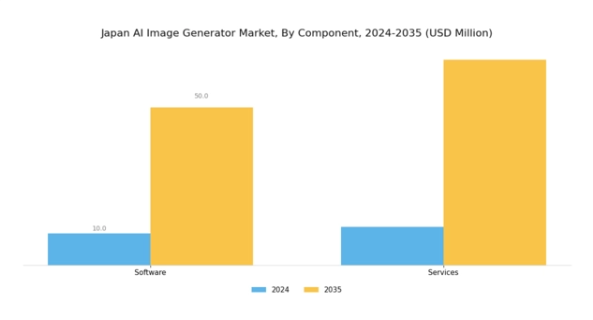

AI画像生成市場 コンポーネント別洞察

日本におけるAI画像生成市場は、特にソフトウェアやサービスといった重要な要素を含むコンポーネント分野において、進化とともに堅調な成長を遂げております。この分野では、マーケティング、デザイン、エンターテインメントなど多様な産業のニーズに応える画像編集、補正、生成といった幅広い機能を実現するソフトウェアソリューションの重要性が増しております。人工知能(AI)と機械学習技術の進歩はソフトウェア開発に大きな影響を与え、ユーザーの入力に基づいて高品質な画像を生成できる、より革新的でユーザーフレンドリーなアプリケーションの誕生を促しています。

これらの技術を、日本のデジタルトランスフォーメーションに焦点を当てた政府主導の取り組みに統合することは、様々な分野における創造性と生産性の向上においてソフトウェアが果たす重要性をさらに強固なものとします。さらに、AI画像生成市場に関連するサービスは、ユーザーへのシームレスな導入と継続的なサポートを確保する上で極めて重要な役割を果たしています。日本の組織がAI画像生成技術をますます採用するにつれ、コンサルティングサービス、トレーニング、技術サポートへの需要が急増しています。これらのサービスは、企業がAIツールの潜在能力を最大限に活用し、課題を乗り越え、効果的に使用を最適化するための支援において不可欠です。

リアルタイムでのトレーニング提供は、急速に進化する技術環境において企業が優位性を維持する機会を提供します。

加えて、日本のゲーミング・エンターテインメント産業の急速な成長に伴い、独自の創造的ニーズに応えるカスタマイズされた画像生成サービスの需要が高まっており、コンポーネントセグメントの実用面における適応性と重要性が示されています。企業がAI技術を業務プロセスに統合し続ける中、コンポーネントセグメントは今後もイノベーションの重要な推進力として、日本AI画像生成市場全体の成功と成長に貢献することが期待されます。

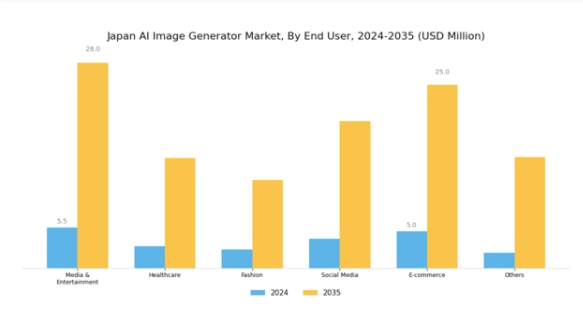

AI画像生成市場 エンドユーザーインサイト

日本のAI画像生成市場、特にエンドユーザーセグメントでは、様々な産業で著しい成長が見られます。主要な分野としては、メディア・エンターテインメント業界が挙げられ、視覚的に魅力的なコンテンツ作成にAIを活用することでユーザーエンゲージメントの向上を図っています。医療分野では、AI生成画像が診断支援や患者教育に貢献し、治療成果の向上に寄与しています。ファッション産業では、バーチャル試着やパーソナライズドデザインの実現により顧客体験を効率化し、これらの技術から恩恵を受けています。ソーシャルメディアプラットフォームは、ユーザーを惹きつける独自コンテンツの制作にAI画像生成技術を活用し、コミュニティ交流を促進しています。

Eコマース分野では、製品可視化やカスタマイズの分野でAIが大幅に活用され、消費者が情報に基づいた購買判断を行うことを支援しています。その他の産業においても革新的な活用が模索されており、AI画像生成の汎用性と適応性を反映しています。これらの産業における市場成長は、技術進歩と革新への日本の取り組みと合致しており、日本AI画像生成市場は、高まる消費者ニーズと拡大するデジタル環境に対応しようとする関係者にとって重要な領域となっています。日本の組織がこれらの技術をますます採用するにつれ、市場はダイナミックな進化と変革の途上にあります。

主要プレイヤーと競争環境

日本のAI画像生成市場は、急速な技術進歩と様々な分野における創造的ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。OpenAI(アメリカ)、Adobe(アメリカ)、NVIDIA(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。OpenAI(アメリカ)は、テキスト記述から高品質な画像を生成する能力で注目を集めるDALL-Eプラットフォームの継続的な開発を通じたイノベーションに注力しています。Adobe(アメリカ)は、確立されたソフトウェアエコシステムを活用し、AI画像生成機能をCreative Cloudスイートに統合することで、ユーザー体験とアクセシビリティの向上を重視しています。一方、NVIDIA(アメリカ)はハードウェアソリューションのリーダーとして戦略的に位置づけられ、AIアプリケーション向けにGPUを最適化することで、リアルタイム画像生成の需要拡大を支えています。

これらの企業が採用するビジネス戦略は、中程度に分散した市場において極めて重要な、事業活動の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。この競争構造は多様な提供を可能にし、各プレイヤーが堅牢なエコシステム構築に貢献しています。これらの主要プレイヤーの総合的な影響力は、イノベーションが最優先される環境を育み、持続的な成長には現地市場のニーズに適応する能力が不可欠です。

2025年10月、OpenAI(アメリカ)は日本の主要テック企業との提携を発表し、DALL-Eプラットフォームの機能を強化、特に日本市場の固有の要求に応えるようカスタマイズしました。この戦略的動きは、OpenAIのローカライゼーションへの取り組みを示すだけでなく、ユーザー基盤の拡大とサービス提供の改善におけるパートナーシップの重要性を浮き彫りにしています。このような協業は、プラットフォームの日本市場における関連性と利便性を高め、市場シェア拡大につながる可能性があります。

2025年9月、アドビ(アメリカ)はCreative Cloud内に新機能を導入し、ユーザーがモバイル端末から直接AIを用いて画像を生成できるようにしました。この取り組みは、アドビが高度な画像生成ツールへのアクセスを民主化し、アマチュアクリエイターからプロフェッショナルまで幅広い層に対応する戦略を反映しています。モバイルアクセシビリティを強化することで、アドビはクリエイティブ作業においてモバイルソリューションへの依存度が高まる市場セグメントの拡大を狙っています。

2025年8月、NVIDIA(アメリカ)はAI画像生成専用に設計された新GPUラインを発表し、性能と効率性の向上を約束しました。この開発は、NVIDIAが戦略の重要な要素としてハードウェア革新に注力していることを強調しています。AIアプリケーション向けに最適化された最先端技術を提供することで、NVIDIAは自社の市場ポジションを強化するだけでなく、AI画像生成の広範なエコシステムを支援し、他社が自社のソリューションにその進歩を活用できるようにしています。

2025年11月現在、AI画像生成市場における競争トレンドは、デジタル化、持続可能性、そして先進的なAI技術の統合によってますます定義されつつあります。戦略的提携がより一般的になりつつあります。各社は、協業によって自社製品の強化や事業範囲の拡大が可能となる価値を認識しているからです。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行していく可能性が高いでしょう。この移行は、これらの側面を優先する企業が、競争が激化する環境においてより有利な立場に立てることを示唆しています。

日本のAI画像生成市場における主要企業には以下が含まれます

産業動向

日本のAI画像生成市場では、OpenAIやAdobeといった企業が技術革新で大きな進展を遂げるなど、近年著しい発展が見られます。2023年8月には富士通が画像生成の生産性向上を目的とした新AIプラットフォームを発表し、様々な産業分野へのAI統合に注力していることを示しました。また、サイバーエージェントも革新的なAI画像生成技術により顧客基盤を拡大し、成長を報告しています。NVIDIAやAppierといった主要プレイヤーは、画像生成技術の限界を押し広げるため、研究開発に積極的に投資しています。

さらに、市場シェアを巡る競争が激化する中、プリファードネットワークスなどの企業は、画像処理におけるAIアプリケーションの強化を目的とした共同プロジェクトへの協力を進めています。市場全体の評価額は急上昇しており、日本の技術分野におけるイノベーション育成への取り組みと歩調を合わせ、将来的なAI技術への投資拡大と進歩が期待されています。

将来展望

日本AI画像生成市場 将来展望

AI画像生成市場は、AI技術の進歩、パーソナライズされたコンテンツへの需要増加、および産業横断的な応用拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パーソナライズされたコンテンツ作成のためのAI駆動型マーケティングツールの開発。

- 顧客エンゲージメント向上のためのeコマースプラットフォームへの画像生成機能の統合。

- 教育機関との提携によるAIアートプログラムやワークショップの展開。

2035年までに、イノベーションと多様な応用分野に牽引され、市場は堅調な成長が見込まれます。

市場セグメンテーション

日本AI画像生成市場 エンドユーザー別展望

- メディア・エンターテインメント

- 医療

- ファッション

- ソーシャルメディア

- Eコマース

- その他

日本AI画像生成市場 コンポーネント別展望

- ソフトウェア

- サービス

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量分析

情報技術・通信技術、コンポーネント別(百万米ドル)

ソフトウェア

サービス

情報技術・通信技術、エンドユーザー別(百万米ドル)

メディア・エンターテインメント

医療

ファッション

ソーシャルメディア

Eコマース

その他

セクション V:競合分析

競合状況

概要

競合分析

市場シェア分析

情報通信技術における主要成長戦略

競合ベンチマーキング

情報通信技術における開発件数に基づく主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤー財務マトリックス

売上高および営業利益

主要プレイヤー研究開発費(2023年)

企業概要

OpenAI(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

アドビ(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

NVIDIA(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

DeepMind(英国)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Stability AI(英国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Runway(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

DALL-E(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Artbreeder(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(コンポーネント別)

日本市場分析(エンドユーザー別)

情報通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

情報通信技術(ICT)の推進要因影響分析

情報通信技術(ICT)の抑制要因影響分析

情報通信技術(ICT)の供給/バリューチェーン

情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

エンドユーザー別情報技術と通信技術、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値、予測

コンポーネント別、2025-2035年(百万米ドル

エンドユーザー別、2025-2035年(百万米ドル

製品発売/製品開発/承認

7.3.1

買収/提携