❖本調査資料に関するお問い合わせはこちら❖

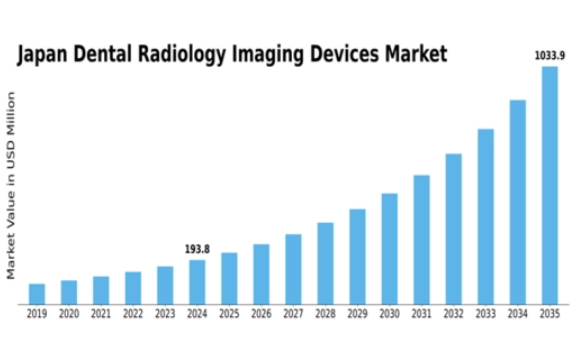

MRFRの分析によると、2024年の日本の歯科用放射線画像装置市場規模は1億9390万米ドルと推定された。日本の歯科用放射線画像装置市場は、2025年の2億2409万米ドルから2035年までに9億5266万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.57%を示すと予測されている。

主要市場動向とハイライト

日本の歯科用放射線画像診断装置市場は、技術進歩と予防医療への需要増加を背景に成長が見込まれる。

- 画像診断装置の技術進歩により、診断精度と治療計画の精度が向上している。

- 市場最大のセグメントはデジタルX線撮影であり、歯科診療所全体で急速に普及が進んでいる。

- 最も成長が著しいセグメントはコーンビームCT(CBCT)であり、より精密な画像診断ソリューションへの移行を反映している。

- 主な市場推進要因には、高齢人口の増加と口腔衛生への意識向上があり、これらが高度な歯科画像診断装置の需要を促進している。

日本歯科用放射線画像診断装置市場

CAGR

15.57%

市場規模と予測

2024年市場規模193.9 (百万米ドル)2035年市場規模952.66 (百万米ドル)

主要企業

Danaher Corporation(米国)、Carestream Health(米国)、Sirona Dental Systems(米国)、Planmeca Oy(フィンランド)、Vatech Co Ltd(韓国)、Konica Minolta Inc(日本)、Fujifilm Holdings Corporation(日本)、Xoran Technologies(米国)

日本の歯科用放射線画像装置市場の動向

日本の歯科用放射線画像装置市場は現在、技術革新と精密な診断ツールへの需要増加に牽引され、顕著な進展を遂げている。デジタル画像技術の統合は従来の診療慣行を変革し、歯科診断の精度と効率性を向上させている。さらに、人口における口腔衛生への意識の高まりが歯科受診の増加に寄与し、それにより先進的な画像ソリューションの必要性を促進している。歯科医療従事者が患者アウトカムの改善を目指す中、高度な画像診断装置の導入が増加傾向にあり、より近代的な診療形態への移行が示唆されている。加えて、医療インフラ改善を目的とした規制面での支援や施策が、歯科用放射線画像診断装置市場の成長を促進する可能性が高い。日本政府は医療技術への投資を継続しており、これにより先進的な画像診断装置の入手可能性と手頃な価格化が進む可能性があります。この傾向は、医療従事者と患者の双方が診断能力の向上から恩恵を受けるため、市場にとって有望な未来を示唆しています。全体として、歯科放射線画像診断装置市場は、技術革新、規制面の支援、口腔保健への注目の高まりに牽引され、成長の軌道に乗っています。

技術的進歩

歯科用放射線画像装置市場では、特にデジタル画像診断分野で急速な技術革新が進んでいる。コーンビームCT(CBCT)や口腔内スキャナーなどの革新技術は、診断精度と患者の快適性を向上させている。これらの技術は放射線被曝量を低減しながら詳細な画像診断を可能とし、医療従事者と患者の双方に支持されている。

予防歯科医療への需要増加

歯科用放射線画像装置市場では、予防歯科ケアへの重視が高まっている。口腔衛生への意識向上に伴い、定期検診やスクリーニングを求める患者が増加している。この傾向は、歯科問題の早期発見を可能にし、最終的に患者の治療成果を向上させる先進的な画像装置の需要を牽引している。

規制支援と投資

日本政府は、歯科用放射線画像装置市場を含む医療分野を積極的に支援している。医療インフラと技術導入の強化を目指す施策は、市場成長に有利な環境を創出する可能性が高い。医療技術への投資増加は、高度な画像診断ソリューションのアクセス性と手頃な価格化につながる見込みである。

日本歯科放射線画像診断装置市場の推進要因

歯科医療ツーリズムの増加

日本における歯科医療ツーリズムの台頭は、歯科放射線画像診断装置市場にとって注目すべき推進要因として浮上している。国際的な患者が競争力のある価格で高品質な歯科治療を求める中、日本の歯科医院は高度な画像技術を含むサービス提供を強化している。外国人患者の流入は、正確な診断と効果的な治療計画を確保するために、最先端の放射線画像診断装置の使用を必要としている。報告によると、日本の歯科ツーリズムは年間約10%の成長率を見せており、患者を引き付け維持するために、歯科医院が最先端の画像診断ソリューションに投資するよう促している。この傾向は歯科用放射線画像診断装置の市場を拡大するだけでなく、診療所が高水準の治療を維持するよう促し、結果として日本の歯科観光地としての総合的な評価を高めています。

高齢化社会の進展

日本の高齢化社会の進展は、歯科用放射線画像診断装置市場の重要な推進力です。高齢人口が増加するにつれ、歯周病や虫歯などの歯科疾患の有病率も上昇しています。これにより、正確な診断と治療計画立案のための高度な画像技術が不可欠となる。最近の統計によれば、日本の人口の約28%が65歳以上であり、この割合は増加が見込まれている。結果として、歯科医院はこの層のニーズに対応するため、高度な画像診断装置への投資を行う可能性が高く、これが市場成長を促進する。医療従事者が患者の治療成果向上と治療プロセスの効率化を図る中、高品質な画像診断ソリューションへの需要は急増すると予想される。この傾向は、高齢患者の特有のニーズに合わせた革新的な歯科用放射線画像診断装置の市場に、堅調な潜在的可能性を示しています。

口腔健康への意識の高まり

日本国民の口腔健康に対する意識が顕著に高まっており、これが歯科用放射線画像診断装置市場の重要な推進力となっています。公衆衛生キャンペーンや教育活動により、定期的な歯科検診と予防ケアの重要性が強調されています。その結果、歯科サービスを求める個人が増加し、診断用画像の需要が高まっている。患者が口腔健康に対してより積極的になるにつれ、市場は年間約5%の成長率が見込まれる。この意識の高まりは、歯科医療従事者が患者の期待に応え診断能力を向上させるため、先進的な画像技術を導入するよう促している。その結果、包括的なケアを提供するために医療従事者が最先端機器に投資するにつれ、歯科用放射線画像装置市場は拡大する可能性が高い。

政府の施策と資金支援

日本の医療インフラ改善を目的とした政府施策は、歯科用放射線画像装置市場に好影響を与えている。日本政府は様々なプログラムや資金支援を通じて歯科医療の促進を積極的に推進している。こうした施策には、画像装置を含む診療機器の更新に対する歯科医院への補助金が含まれることが多い。このような財政支援は歯科専門家が最新技術に投資することを促し、診断能力の向上につながる。さらに、政府が予防医療に重点を置く方針は、歯科問題の早期発見が極めて重要であることから、高度な画像診断ソリューションの必要性と合致している。この支援的な環境は、歯科診療所が患者ケアを改善する革新的技術の導入を促されるため、歯科用放射線画像診断装置市場の成長を促進する可能性が高い。

歯科診療所における技術統合

歯科診療所における先進技術の統合は、歯科用放射線画像診断装置市場に大きな影響を与えている。デジタルレントゲン撮影、3Dイメージング、人工知能などの革新技術が日本で普及しつつある。これらの技術は診断精度を向上させるだけでなく、歯科医院内の業務効率も高める。例えばデジタルレントゲン撮影は放射線被曝量を最大80%削減し、患者にとってより安全な選択肢となる。さらに画像を即時表示・操作できる機能により、治療計画の立案や患者とのコミュニケーションが改善される。歯科医療従事者がこれらの技術の利点を認識するにつれ、最新画像診断装置への投資は増加する見込みです。この傾向は、より技術的に高度な歯科診療への移行を示唆しており、最先端の放射線画像診断装置に対する需要の大幅な増加につながる可能性があります。

市場セグメントの洞察

日本歯科放射線画像診断装置市場 セグメント別洞察

日本歯科放射線画像診断装置市場 セグメント別洞察

歯科放射線画像診断装置市場 方法別洞察

歯科放射線画像診断装置市場 方法別洞察

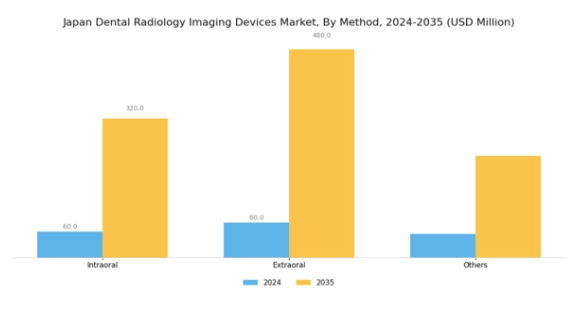

日本の歯科用放射線画像装置市場は著しい成長を見せており、特に現代歯科診療に不可欠な様々な画像技術を含む「方法」セグメントで顕著である。

このセグメントは主に3つの技術(口腔内撮影、口腔外撮影、その他)で特徴づけられる。口腔内撮影法は口腔内で画像を撮影する手法であり、個々の歯や周囲構造の詳細な視覚化が可能である点で極めて重要である。

これらの手法は、使いやすさ、患者の放射線被曝量の低減、画像品質の向上により、正確な診断と治療計画の立案を可能とするため、歯科医師からの支持が高まっている。

一方、パノラマX線やセファロメトリーX線を含む口腔外撮影技術は、歯列全体の構造評価において重要な役割を果たし、矯正治療や包括的な診断評価に不可欠である。

歯科用放射線画像装置市場におけるデバイス動向

歯科用放射線画像装置市場におけるデバイス動向

日本の歯科用放射線画像装置市場、特にデバイス分野では顕著な進歩と成長が見られます。この分野は、歯科医療において重要な役割を担う歯科用放射線装置や歯科用画像装置などの主要コンポーネントで構成されています。

歯科用放射線装置は、正確な診断と治療計画に不可欠であり、医療従事者が患者により精密なケアを提供することを可能にします。一方、歯科用画像診断装置は歯の構造の可視化を促進し、口腔健康状態のモニタリングと評価の向上を可能にします。

歯科疾患の増加傾向と低侵襲処置への需要高まりが、市場拡大の主要な推進要因となっています。さらに、3D画像診断やデジタルX線撮影などの画像診断システムにおける技術革新が従来の診療を変革し、診断の効率性と精度を向上させています。

日本政府が医療インフラの改善と歯科医療への資金投入に注力していることも、市場成長を支える環境を提供している。

歯科用放射線画像診断装置市場 用途別インサイト

歯科用放射線画像診断装置市場 用途別インサイト

日本歯科用放射線画像診断装置市場の用途セグメントは、歯科医療全体の状況において重要な役割を果たしている。このセグメントは主に診断、治療、審美、法医学用途に分類され、それぞれが業界に独自の貢献をしている。

診断用途が最も主要な領域であり、高度な画像技術を通じて歯科疾患の検出精度を大幅に向上させている。治療用途は治療計画の立案や手術計画の策定に焦点を当て、患者ケアと治療成果における重要性を示している。

審美用途は審美歯科処置の需要増加に牽引され、視覚的魅力の向上における画像技術の重要な役割を浮き彫りにしながら、ますます注目を集めている。さらに、法医学用途は法的目的に不可欠であり、歯科損傷や身元確認に関連する犯罪捜査を支援するために画像技術を活用している。

日本の歯科医療分野が進化を続ける中、これらの応用分野における堅調な需要は、日本歯科用放射線画像装置市場の将来の成長可能性と革新性を反映している。

歯科用放射線画像装置市場:画像タイプ別インサイト

歯科用放射線画像装置市場:画像タイプ別インサイト

日本歯科用放射線画像装置市場は、主に2D画像と3D画像に代表される様々な画像タイプに顕著に分かれている。2Dイメージングは歯科診断における長年の標準であり、様々な処置に不可欠な情報を提供しつつ、費用対効果に優れ、多くの歯科診療所で広く利用されている。

しかし、3Dイメージングへの進化が状況を変えつつあり、診断における視覚化と精度の向上をもたらしている。この技術により、歯科専門家は患者の口腔構造の詳細な画像を撮影でき、治療計画と患者の治療結果を大幅に改善できる。

その結果、包括的な知見を提供する能力により3Dイメージングは注目を集めており、インプラントや矯正歯科などの複雑な症例において優先的に選択されるようになっています。

イメージング技術の継続的な進歩と精密な診断ツールへの需要の高まりは、両タイプの強い成長可能性を示唆しています。日本の歯科医療従事者が診療の質向上と優れたケア提供のためにこれらの革新的なツールをますます採用しているためです。

歯科用放射線画像診断装置市場

歯科用放射線画像診断装置市場のエンドユーザー動向

日本の歯科用放射線画像診断装置市場は多様なエンドユーザーを包含し、病院・歯科医院、法医学研究所、学術研究機関が重要な役割を担っている。

病院・歯科医院は市場の大部分を占め、患者の診断・治療を向上させ治療成果を高める歯科画像技術の活用において最前線に位置している。法医学研究所は、正確な法的・法医学的調査のために高度な画像技術に依存しており、この分野において重要な役割を担っている。

一方、学術・研究機関は、歯科画像診断分野における新技術・新手法の開発を推進することで貢献している。これらの分野における正確かつ効率的な診断ツールへの需要の高まりが市場成長を牽引しており、これは日本の医療水準向上への取り組みと一致している。

主要企業と競争環境

日本の歯科用放射線画像装置市場は、急速な技術進歩とデジタルソリューションへの注目の高まりを特徴とする、ダイナミックな競争環境を示している。ダナハー・コーポレーション(米国)、富士フイルムホールディングス株式会社(日本)、Vatech Co Ltd(韓国)などの主要企業は、イノベーションと戦略的提携を活用して市場での地位を強化する最前線に立っている。ダナハー・コーポレーション(米国)は先進的な画像技術を製品ラインに統合することに注力し、富士フイルムホールディングス株式会社(日本)は製造プロセスにおける持続可能性と環境に配慮した取り組みを重視している。ヴァテック株式会社(韓国)はデジタルトランスフォーメーションへの取り組みで知られ、診断能力の向上と患者アウトカムの改善を通じて競争環境を再構築している。

市場構造は中程度の分散状態にあり、複数の企業が現地生産と最適化されたサプライチェーンを通じて市場シェアを争っている。各社はコスト削減と市場需要への対応力強化のため、生産の現地化を加速中だ。この戦略は業務効率を向上させるだけでなく、現地の規制要件や顧客嗜好への適合性を高める。主要プレイヤーの総合的な影響力が、革新性と品質が最優先される競争環境を形成している。

2025年9月、富士フイルムホールディングス株式会社(日本)は、診断精度と患者快適性の向上を目的とした新型デジタルX線システムシリーズを発表した。この戦略的展開は、臨床ワークフローを強化する先進的画像ソリューションへの需要拡大と合致する点で重要である。ユーザーフレンドリーなインターフェースと高解像度画像に注力することで、富士フイルムは歯科専門家の進化するニーズに応え、市場におけるリーダーとしての地位を固めることを目指している。

2025年10月、Vatech Co Ltd(韓国)は主要ソフトウェア開発企業との提携を発表し、自社イメージング機器への人工知能(AI)統合を進めた。この協業により歯科医療従事者向けのリアルタイム分析・意思決定支援が実現され、診断プロセスに革命をもたらす見込みである。AI統合はVatech製品の機能強化だけでなく、歯科イメージング分野における先端技術導入の先駆的企業としての地位確立にも寄与する。

2025年8月、ダナハー・コーポレーション(米国)は有力な歯科画像技術企業の買収を完了し、ポートフォリオと能力をさらに拡大した。この買収は、ダナハーが技術提供を強化し市場での競争優位性を高めることを可能にする戦略的に重要な動きである。買収した技術を統合することで、ダナハーはイノベーションを加速しサービス提供を改善し、より広範な顧客基盤を獲得する可能性が高い。

2025年11月現在、歯科放射線画像装置市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進し製品提供を強化している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著である。市場がより高度で効率的なソリューションへと進化を続ける中、革新性と適応性を優先する企業が成功を収める可能性が高い。

業界動向

ここ数ヶ月、日本の歯科用放射線画像装置市場では重要な進展が見られた。富士フイルムホールディングスやデンタルウィングスといった企業は、画像ソリューションを拡大し、デジタルレントゲン技術の進歩を推進している。

2023年3月には、Vatechが革新的な3D画像診断装置を発表し、歯科医療従事者の診断能力を向上させました。特に2023年1月には、シーメンス・ヘルスインアーズが日本全国の歯科医院への画像診断技術統合に成功し、業務効率と患者アウトカムの改善を実現したと発表しています。

さらに、注目すべき合併・買収も発生している。2023年2月にはデンツプライ・シロナが国内歯科画像企業を買収し、製品ポートフォリオと市場プレゼンスの強化を図った。この買収は、技術提供範囲と顧客基盤の拡大を目指す企業が増える中、市場における統合の拡大傾向に沿うものである。

日本の歯科用放射線画像診断装置市場は、技術進歩と予防歯科医療への注目の高まりを背景に、大幅な成長が見込まれる。過去2年間、特に2022年初頭には規制枠組みが強化され、歯科画像診断分野におけるイノベーションと投資にとって好ましい環境が整った。

将来展望

日本歯科用放射線画像診断装置市場の将来展望

日本の歯科用放射線画像診断装置市場は、技術進歩と歯科医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.57%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 精度向上のためのAI駆動型診断画像ソフトウェアの開発。

- 画像ソリューションを統合した遠隔歯科診療サービスの拡大。

- 先進的画像技術に関する研修のための歯科大学との提携。

2035年までに、市場は大幅な成長を達成し、歯科画像ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本歯科放射線画像装置市場 方法別展望

- 口腔内

- 口腔外

- その他

日本歯科放射線画像装置市場 装置別展望

- 歯科放射線装置

- 歯科画像装置

日本歯科放射線画像装置市場 エンドユーザー別展望

- 病院・歯科医院

- 法医学研究所

- 学術・研究機関

日本歯科放射線画像装置市場 用途別展望

- 診断

- 治療

- 美容

- 法医学

日本歯科放射線画像装置市場 画像タイプ別展望

- 2D画像

- 3D画像

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 建設、方法別(百万米ドル)

- 4.1.1 口腔内

- 4.1.2 口腔外

- 4.1.3 その他

- 4.2 建設、デバイス別(百万米ドル)

- 4.2.1 歯科放射線装置

- 4.2.2 歯科画像装置

- 4.3 建設、用途別(百万米ドル)

- 4.3.1 診断

- 4.3.2 治療

- 4.3.3 美容

- 4.3.4 法医学

- 4.4 構築、イメージングタイプ別(百万米ドル)

- 4.4.1 2Dイメージング

- 4.4.2 3Dイメージング

- 4.5 構築、エンドユーザー別(百万米ドル)

- 4.5.1 病院・歯科医院

- 4.5.2 法医学研究所

- 4.5.3 学術・研究機関

- 4.1 建設、方法別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Danaher Corporation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Carestream Health(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sirona Dental Systems(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Planmeca Oy(フィンランド)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Vatech Co Ltd(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Konica Minolta Inc (JP)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 富士フイルムホールディングス株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Xoran Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Danaher Corporation(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境