❖本調査資料に関するお問い合わせはこちら❖

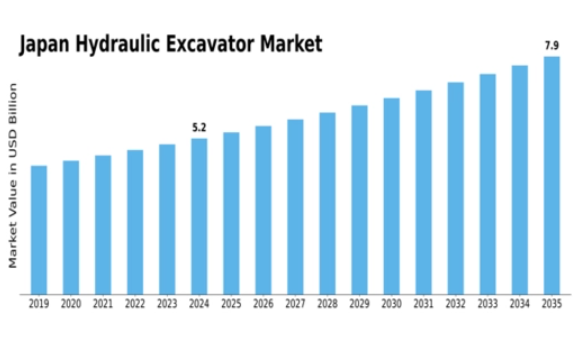

MRFRの分析によると、油圧ショベル市場の規模は2024年に51億9000万米ドルと推定された。油圧ショベル市場は、2025年の53億7,000万米ドルから2035年までに75億6,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.47%を示すと予測されている。

主要市場動向とハイライト

日本の油圧ショベル市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 技術進歩により、日本の油圧ショベルの効率性と能力が向上しています。

- 油圧ショベルのレンタル市場は顕著な成長を遂げており、顧客嗜好の変化を反映しています。

- 持続可能性への注目が高まる中、環境に優しい機器への需要増加が市場動向に影響を与えています。

- インフラ開発計画と都市化が、日本の油圧ショベル需要を牽引する主要な推進力となっている。

日本の油圧ショベル市場

CAGR

3.47%

市場規模と予測

2024年市場規模51.9(10億米ドル)2035年市場規模75.6(10億米ドル)

主要プレイヤー

Caterpillar Inc(米国)、コマツ(日本)、Hitachi Construction Machinery Co Ltd(日本)、Volvo Construction Equipment(スウェーデン)、Doosan Infracore Co Ltd(韓国)、JCB Ltd(英国)、CASE Construction Equipment(米国)、Liebherr Group(ドイツ)

日本の油圧ショベル市場動向

日本の油圧ショベル市場は現在、技術進歩と様々な分野での需要増加を特徴とするダイナミックな段階を経験している。特に建設業界は、インフラプロジェクトの拡大に伴い効率的で強力な機械が必要となるため、成長を牽引している。さらに、自動化とスマート技術統合への傾向が運用効率を再構築し、生産性の向上と人件費の削減を可能にしている。企業が車両の近代化を図る中、環境に優しく燃費効率に優れたモデルへの注目が高まっており、これは日本の持続可能性と環境責任への取り組みと合致している。さらに、市場ではレンタルサービスへの移行が進んでおり、企業は一括購入よりも柔軟なソリューションを好む傾向にある。この傾向は、コスト管理の必要性と、多額の資本投資なしに最新設備を利用したいという要望が影響していると考えられる。競争環境も変化しており、国内外のプレイヤーが市場シェアを争っている。油圧ショベル市場はこうした変化に適応し続ける中で、イノベーションと多様な産業のエンドユーザーニーズへの対応を軸に、持続的な成長が見込まれる。

技術革新

油圧ショベル市場は技術革新の影響を強く受けている。テレマティクス、自動化、先進油圧システムなどの機能が性能と効率を向上させている。これらの進歩により、オペレーターは機器をリアルタイムで監視できるようになり、メンテナンスの改善とダウンタイムの削減につながっています。

持続可能性への焦点

油圧ショベル市場では、環境に優しい機械への注目が高まっています。メーカーは代替燃料やエネルギー効率の高いシステムを採用したモデルを開発しています。この傾向は日本の環境目標に沿うものであり、持続可能な実践に向けた業界全体の大きな変化を反映しています。

レンタル市場の成長

企業の柔軟なソリューション需要に伴い、油圧ショベル市場のレンタル分野が拡大している。この傾向は、所有負担なしに現代的な設備へ費用対効果の高いアクセスを求める必要性によって推進されている。レンタルサービスは、変化するプロジェクト需要への適応能力を企業に提供する。

日本の油圧ショベル市場を牽引する要因

都市化と人口増加

日本の急速な都市化と人口増加は、油圧ショベル市場の主要な推進要因である。都市部の拡大に伴い、住宅・商業・産業建設の需要が増加し、掘削サービスの需要が高まっています。大都市圏の人口密度は効率的な土地利用を必要とし、これには大規模な掘削作業が伴うことが多々あります。2025年には都市部の人口が日本の総人口の80%以上を占めると予測されており、油圧ショベルの需要はさらに高まる見込みです。この傾向は、建設会社が都市開発の増大するニーズに対応するためより多くの掘削機を必要とし、それによって油圧ショベル市場を推進することを示唆している。都市化が建設業界の様相を形作り続ける中、市場は約4%の年平均成長率(CAGR)が見込まれる。

インフラ開発イニシアチブ

日本の油圧ショベル市場は、進行中のインフラ開発計画により拡大している。政府は道路建設、橋梁補修、都市開発プロジェクトを含む公共事業に多額の予算を配分している。2025年には日本政府がインフラの耐障害性と持続可能性強化を目的とした10兆円の投資計画を発表した。掘削、整地、現場準備に不可欠な油圧ショベルの需要は、この投資により増加する見込みである。これらのプロジェクトの進展に伴い、油圧ショベル市場は年間約5%の成長が見込まれており、現代の建設が求める厳しい要件を満たす高度な機械に対する堅調な需要を示している。その結果、メーカーは拡大する市場ニーズに応えるため、より効率的で技術的に先進的なショベルの生産に注力している。

環境に優しい設備への需要の高まり

環境問題への関心が高まる日本において、油圧ショベル市場では環境に優しい設備への需要が増加している。政府や建設会社は持続可能性をますます重視しており、よりクリーンな技術を採用した油圧ショベルへの移行が進んでいます。排出ガス削減と低騒音を実現する電気式およびハイブリッド式ショベルが普及し、都市環境に適した選択肢となっています。2025年までに、環境に優しい油圧ショベルの市場シェアは25%に達すると予測されており、持続可能な建設手法への選好が高まっていることを反映しています。この傾向は、メーカーがより環境に優しいモデルの開発に研究開発投資を行う可能性を示しており、油圧ショベル市場の将来を形作るだろう。

建設分野における技術統合

建設プロセスへの先進技術の統合は、油圧ショベル市場に大きな影響を与えている。テレマティクス、自動化、機械学習などの革新技術が日本の建設業界で急速に採用されている。これらの技術は作業効率を向上させ、ダウンタイムを削減し、現場の安全性を高める。例えばテレマティクスシステムは、機器の性能をリアルタイムで監視することを可能にし、より良いメンテナンス慣行と運用コストの削減につながります。2025年時点で、日本の油圧ショベルの約30%がこのような先進技術を搭載していると推定されています。この傾向は継続する可能性が高く、これらの技術的進歩をサポートできる現代的な油圧ショベルの需要を促進し、それによって油圧ショベル市場の将来の展望を形作ることになるでしょう。

政府規制と安全基準

油圧ショベル市場は、日本の厳格な政府規制と安全基準の影響も受けています。国土交通省は、建設活動における安全と環境保護を確保するための様々な規制を実施しています。これらの規制への準拠には、特定の安全基準や排出基準を満たす先進的な油圧ショベルの使用がしばしば必要となります。2025年時点で、建設会社の約60%がこれらの規制に準拠するため、新規の適合機械への投資を行っていると推定される。この移行は、運用要件を満たすだけでなく規制基準にも適合する油圧ショベルの需要を促進し、ひいては油圧ショベル市場の成長を後押しする可能性が高い。

市場セグメントの洞察

油圧ショベル市場タイプ別分析

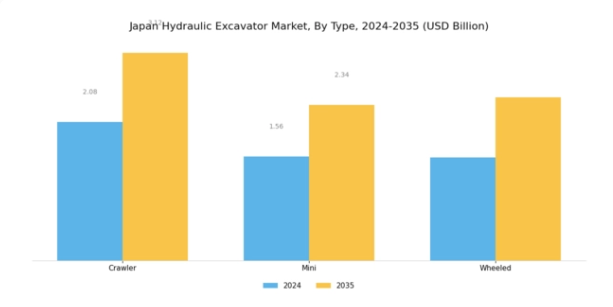

日本の油圧ショベル市場は、建設・インフラ分野において重要な構成要素であり、タイプ別に分類された多様な機器が存在する。これらのタイプの中でも、クローラーショベルは安定性と適応性に優れ、耐久性が求められる険しい地形や建設現場で頻繁に採用される。

その人気は、重い負荷を処理し困難な環境を移動できる能力に起因し、道路建設、建物の基礎工事、土工作業などのプロジェクトにおいて不可欠な存在となっている。

一方、ミニショベルはコンパクトなサイズと機動性により都市部で大きな注目を集めており、東京などの人口密集地域で重要性が増す狭い場所へのアクセスを可能にします。

造園、公共事業、小規模建設プロジェクトに最適であり、効率的な空間活用を重視する市場での需要を牽引しています。クローラー式に比べ普及率は低いものの、ホイール式油圧ショベルも独自の利点を有する。舗装路面での高速移動と機動性に優れ、都市インフラの維持管理や道路工事に適している。

各機種の需要は、建設手法の進化、都市化への注目の高まり、テレマティクスや自動化システムの統合といった技術進歩の影響を受けている。

油圧ショベル市場における出力クラスの洞察

日本の油圧ショベル市場は、多様な産業ニーズに対応する幅広い出力クラスが特徴であり、国内の建設・掘削技術の高度化を反映している。

出力クラスは、機械の効率性と多様な作業への適応性に直接影響するため極めて重要である。0-300馬力という低出力範囲は、軽作業に広く用いられ、機動性が不可欠な都市建設や小規模プロジェクトで好まれる選択肢となっている。

301-500馬力セグメントは、出力とコンパクトさのバランスが取れており、中規模現場での効率的な運用を可能にするため、日本の限られた土地面積を考慮すると重要性が増している分野で大きなシェアを占めている。

さらに501馬力を超えるセグメントは、インフラ開発や大規模解体工事など、頑丈な機械が不可欠な重作業用途の市場を支配している。

日本の建設業界における持続可能性とエネルギー効率への重視の高まりは、全出力範囲にわたる技術革新を促進し、油圧技術と作業性能の向上を後押ししている。市場が成長するにつれ、出力別セグメンテーションは生産性と環境責任への進化する要求に沿って調整される可能性が高い。

油圧ショベル市場

日本の油圧ショベル市場はエンドユーザーセグメントにおいて多様な構造を示し、主に建設業者、レンタル事業者、その他に分類される。建設業者は大規模インフラプロジェクトから住宅開発まで油圧ショベルを多用するため、業界内の需要を大きく牽引する中核的役割を担う。

レンタル事業者も主要セグメントであり、所有ではなくレンタル設備を利用する傾向から恩恵を受けている。これにより様々なエンドユーザー間で柔軟性とコスト効率が向上する。一方、「その他」カテゴリーには政府機関から農業分野まで多様なエンドユーザーが含まれ、油圧ショベルの幅広い用途における汎用性を示している。

これらのセグメントを分析すると、市場参加者が進化するユーザー嗜好や技術進歩への適応必要性を認識していることから、大きな成長可能性が明らかになる。日本の政府主導によるインフラ投資拡大は、設備利用拡大の機会をもたらすことで、こうした市場動向をさらに顕著にしている。

レンタルサービスへの移行を示す傾向は、企業の設備投資戦略の変化を反映しており、レンタル事業者がフリート提供とサポートサービスを強化する必要性を裏付けている。

主要プレイヤーと競争環境

日本の油圧ショベル市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、インフラ投資の増加、都市化、持続可能性への重視の高まりが含まれる。コマツ(日本)、キャタピラー(米国)、日立建機(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションにある。コマツ(日本)は、特に先進的なテレマティクスシステムを通じたイノベーションとデジタルトランスフォーメーションに注力し、運用効率の向上を図っている。キャタピラー(米国)は市場シェア拡大のためM&Aを重視する一方、日立建機(日本)はアジアでの基盤強化に向け、地域展開とパートナーシップ構築に注力している。

各社の事業戦略は、サプライチェーンの最適化と製造の現地化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を行使している。この集合的な存在感は、革新性と業務効率が最優先される競争環境を育んでいる。戦略的イニシアチブと技術革新を通じて主導権を争う各社の相互作用が、市場ダイナミクスを形成している。

2025年10月、コマツ(日本)は先進的な省燃料技術を統合した新型ハイブリッド油圧ショベルの発売を発表した。この戦略的動きは、環境配慮型機械への需要拡大と合致する重要なものであり、持続可能性に関する規制圧力の高まりの中でコマツの市場ポジションを強化する可能性がある。このハイブリッドモデルの導入は、運用コストとカーボンフットプリントの削減を求めるより広範な顧客層の獲得にもつながりうる。

2025年9月、日立建機株式会社(日本)は主要AI技術企業と提携し、自律機能を備えたスマート油圧ショベルの開発に着手した。この協業により、建設工程における自動化需要の高まりに対応しつつ、油圧ショベル市場における技術革新の最先端に位置づけられる見込みである。生産性と現場安全性の向上を通じた技術志向顧客層への訴求力が、本提携の戦略的重要性を支えている。

2025年8月、キャタピラー社(米国)は地域競合他社を買収を完了し、日本市場での存在感強化が期待される。この買収は製品ラインの拡充に加え、流通網の強化により顧客サービスとサポートの向上をもたらす。競争激化する環境下で資源と能力を統合する必要性から、本戦略的措置の重要性が浮き彫りとなっている。

2025年11月現在、油圧ショベル市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。現代の建設需要の複雑さを乗り切るため、企業は資源と専門知識を結集する戦略的提携をますます重要視している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、競争優位性を維持するために企業が継続的に適応し革新する必要性を強調している。

業界動向

日本の油圧ショベル市場における最近の動向は、インフラ投資と技術進歩の影響を受けた堅調な成長軌道を示している。2023年6月、コマツは需要増に対応するため、特に電気式およびハイブリッドモデルに焦点を当てたショベル生産の拡大を発表した。

同様にキャタピラーは2023年8月、栃木県に新製造施設を稼働させ、より効率的な油圧ショベルの生産を開始した。日立建機などの主要メーカーも、機械の生産性と性能向上のため先進的なIoT技術の導入を進めている。

M&A面では、2023年7月に斗山インフラコアが日本の建設機械メーカーの株式60%を取得し、市場での存在感を強化した。

国土交通省の報告によれば、ボルボ建設機械やワッカーノイゾンといった企業の市場評価額は、日本全国で建設プロジェクトが急増したことを受け、顕著な上昇を見せている。

ここ数年、コンパクト油圧ショベルの需要も増加しており、都市開発において多機能で効率的な機械への嗜好の変化を反映している。こうした進化する状況は、日本の油圧ショベル分野における確かな成長可能性を裏付けている。

将来展望

日本の油圧ショベル市場 将来展望

油圧ショベル市場は、インフラ開発、技術進歩、効率的な機械への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.47%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 環境に配慮した操業のための電動油圧ショベルの開発。

- リアルタイムの設備監視・保守のためのIoT統合。

- 柔軟なフリート管理ソリューションのためのレンタルサービスへの拡大。

2035年までに、油圧ショベル市場は堅調な成長と高度な技術統合を達成すると予想される。

市場セグメンテーション

日本の油圧ショベル市場タイプ別見通し

- クローラー

- ミニ

- ホイール

日本の油圧ショベル市場エンドユーザー別見通し

- 建設業者

- レンタル事業者

- その他

日本の油圧ショベル市場出力別見通し

- 0-300馬力

- 301-500馬力

- 501馬力以上

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送、タイプ別(10億米ドル)

- 4.1.1 クローラー

- 4.1.2 ミニ

- 4.1.3 ホイール

- 4.2 パッケージング&輸送、出力別(10億米ドル)

- 4.2.1 0-300 HP

- 4.2.2 301-500 HP

- 4.2.3 501 HP以上

- 4.3 包装・輸送、エンドユーザー別(10億米ドル)

- 4.3.1 請負業者

- 4.3.2 レンタル事業者

- 4.3.3 その他

- 4.1 包装・輸送、タイプ別(10億米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 キャタピラー社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 小松製作所(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 日立建機株式会社(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ボルボ建設機械(SE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Doosan Infracore Co Ltd (KR)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 JCB Ltd (GB)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 CASE Construction Equipment(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Liebherr Group (ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 キャタピラー社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境