❖本調査資料に関するお問い合わせはこちら❖

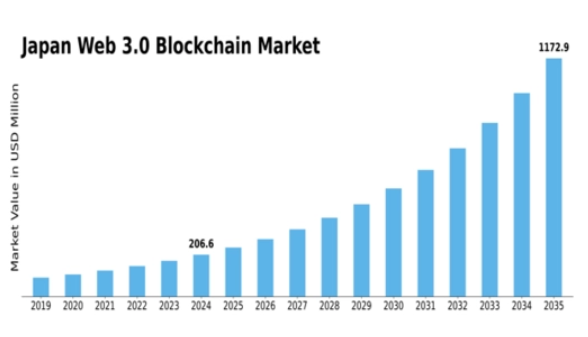

MRFRの分析によると、Web 3.0ブロックチェーン市場規模は2024年に2億3095万米ドルと推定された。Web 3.0ブロックチェーン市場は、2025年の3億3167万米ドルから2035年までに123億7185万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)43.61%を示すと予測されている。

主要市場動向とハイライト

日本のWeb 3.0-ブロックチェーン市場は、技術進歩と規制支援を原動力に堅調な成長を遂げている。

- 日本Web 3.0-ブロックチェーン市場で最大のセグメントは分散型アプリケーション(DApps)であり、様々な産業で採用が拡大している。

- 最も急成長しているセグメントはサプライチェーン管理におけるブロックチェーン統合であり、業務効率向上のためのシフトを反映している。

- 規制面の支援と枠組みの整備が、特にデジタル資産の文脈において、市場拡大に有利な環境を醸成している。

- 主要な市場推進要因には、デジタル資産への関心の高まりと、透明性・セキュリティに対する需要の増加が含まれ、これらが市場を牽引している。

日本Web 3.0ブロックチェーン市場

CAGR

43.61%

市場規模と予測

2024年市場規模230.95 (百万米ドル)2035年市場規模12371.85 (百万米ドル)

主要プレイヤー

Ethereum(米国)、Binance(マルタ)、Cardano(イタリア)、Solana(米国)、Polkadot(米国)、Ripple(米国)、Chainlink(米国)、Tezos(フランス)、Avalanche(米国)

日本のWeb 3.0ブロックチェーン市場動向

Web 3.0ブロックチェーン市場は現在、分散型技術の様々な分野への統合を特徴とする変革期を迎えている。日本では、企業と消費者の双方が透明性、安全性、効率性の向上におけるブロックチェーンの可能性を認識し、この市場が勢いを増している。政府は積極的な姿勢を示し、支援的な規制やイニシアチブを通じてイノベーションを促進する環境を整えている。これによりブロックチェーンスタートアップやプロジェクトへの投資が増加しており、同技術の能力に対する信頼の高まりを示している。さらに、分散型金融(DeFi)と非代替性トークン(NFT)の台頭は、それぞれ従来の金融システムとクリエイティブ産業を再構築しつつあり、価値の認識と交換方法の変化を示唆している。加えて、日本のWeb 3.0ブロックチェーン市場は、同国の強固な技術インフラと高いインターネット普及率の恩恵を受ける可能性が高い。個人や組織がブロックチェーンの応用を探求するにつれ、この分野の熟練した専門家への需要は高まると予想される。教育機関はカリキュラムにブロックチェーン技術を組み込み始めており、将来の課題に対応できる人材の育成に寄与する可能性がある。全体として、Web 3.0ブロックチェーン市場には成長と発展の機会が数多く存在し、その展望は有望である。

分散型アプリケーション(dApps)の普及拡大

ユーザーが従来型の中央集権プラットフォームに代わる選択肢を求める中、分散型アプリケーション(dApps)への移行傾向が顕著化している。この変化は、個人データに対する管理権限の強化とプライバシー保護の向上を求める動きに起因する。日本では開発者が現地の嗜好に合わせたユーザーフレンドリーなdAppsの創出に注力しており、これが国民全体への普及促進につながる可能性がある。

規制支援と枠組み構築

日本政府はWeb3.0ブロックチェーン市場の成長を支える規制枠組みの構築に積極的に取り組んでいる。これには、消費者保護を確保しつつイノベーションを促進するガイドラインの策定が含まれる。こうした規制の明確化は、より多くの投資を呼び込み、スタートアップがブロックチェーンソリューションを探求する後押しとなるだろう。

サプライチェーン管理へのブロックチェーン統合

サプライチェーンの透明性と効率性向上に向けたブロックチェーン技術の利用に関心が集まっている。日本では、食品や医薬品を含む様々な産業において、ブロックチェーンがトレーサビリティを強化し不正を削減する方法を企業が模索している。この傾向は、業務の効率化とステークホルダー間の信頼構築におけるブロックチェーンの可能性が広く認識されつつあることを示している。

日本のWeb 3.0ブロックチェーン市場の推進要因

デジタル資産への関心の高まり

日本のWeb 3.0ブロックチェーン市場では、特に暗号資産と非代替性トークン(NFT)を中心としたデジタル資産への関心が顕著に高まっている。この傾向は、ポートフォリオの多様化を図る個人投資家や機関投資家の増加に起因する。2025年11月時点で、日本の成人の約15%が暗号資産に投資しており、過去数年と比較して大幅な増加を示している。高いリターンへの期待感に加え、日常生活におけるデジタル通貨の受容拡大が、この市場をさらに推進する見込みである。さらに日本政府は、デジタル資産の正当性を高める規制枠組みの構築を進めており、これによりWeb 3.0ブロックチェーン市場のためのより強固なエコシステムが育まれるだろう。こうした進化する状況は、デジタル資産への需要が今後も拡大し続け、今後数年間の市場動向に影響を与えることを示唆している。

ブロックチェーンの技術的進歩

技術革新は日本のWeb3.0ブロックチェーン市場形成において重要な役割を果たしている。より効率的なコンセンサスアルゴリズムの開発、拡張性ソリューションの強化、異なるブロックチェーンネットワーク間の相互運用性向上がこの進化を牽引している。2025年11月現在、複数の日本企業は次世代ブロックチェーンソリューション創出に向け研究開発に多額の投資を行っている。例えば、レイヤー2スケーリングソリューションの進歩により、トランザクションスループットが大幅に増加し、コストを最大30%削減できる可能性があります。こうした技術的改善は、ブロックチェーンアプリケーションの機能性を高めるだけでなく、より多くの企業がこれらの技術を採用するよう促します。結果として、進行中の技術的進歩はWeb 3.0ブロックチェーン市場内に新たな機会と応用分野を創出し、デジタル経済におけるその地位をさらに確固たるものにするでしょう。

規制の明確化と支援施策

規制の明確化は、日本のWeb 3.0ブロックチェーン市場における重要な推進力となりつつある。政府は、消費者保護を確保しつつイノベーションを促進する支援的な規制枠組みの構築に積極的に取り組んでいる。2025年11月現在、ブロックチェーンプロジェクトの承認プロセスを効率化する新たな施策が導入され、市場投入までの時間を最大20%短縮する可能性がある。さらに金融庁は業界関係者と連携し、ブロックチェーン技術の責任ある利用を促進するガイドライン策定を進めている。この積極的な取り組みは投資家の信頼を高めるだけでなく、日本のブロックチェーンエコシステムへの海外投資を誘致する。規制支援の進化が続く中、Web3.0ブロックチェーン市場の成長に一層有利な環境が整う見込みである。

透明性とセキュリティへの需要の高まり

データ侵害や詐欺が蔓延する現代において、取引における透明性とセキュリティへの需要はますます重要性を増している。日本のWeb 3.0ブロックチェーン市場は、ユーザー間の信頼を高める分散型ソリューションを提供することでこのニーズに応えている。組織と消費者が取引の完全性を確保しようとする中、ブロックチェーン技術は安全なデータ共有と検証のための強固な枠組みを提供する。最近の調査によると、日本企業の70%以上が業務の透明性向上を目的にブロックチェーンソリューションの導入を検討している。このセキュリティと透明性への注目の高まりは、金融、医療、サプライチェーン管理など様々な分野でのブロックチェーン技術採用をさらに促進し、日本のWeb 3.0ブロックチェーン市場の重要性を強化するだろう。

業界関係者間の連携強化

日本のWeb 3.0ブロックチェーン市場では、スタートアップ、既存企業、学術機関など多様なステークホルダー間の連携強化が進んでいる。この協業環境がイノベーションを促進し、ブロックチェーンアプリケーションの開発を加速させている。2025年11月現在、課題解決や新たなユースケースの探求に向け、集合知を活用する数多くのパートナーシップが生まれている。例えば、テクノロジー企業と金融機関の合弁事業は、取引時間を最大50%短縮する可能性のある、ブロックチェーンベースの国際送金ソリューションの創出に注力している。こうした連携は、Web 3.0ブロックチェーン市場の技術的能力を強化するだけでなく、知識共有と資源のプール化を促進し、最終的には成長と普及を推進している。

市場セグメントの洞察

Web 3.0ブロックチェーン市場ブロックチェーンタイプの洞察

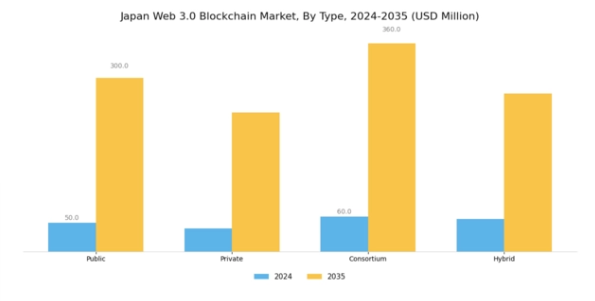

日本のWeb 3.0ブロックチェーン市場は、パブリック、プライベート、コンソーシアム、ハイブリッドブロックチェーンなど様々な運用フレームワークで構成される「ブロックチェーンタイプ」セグメントにおいて顕著な成長と発展を示している。パブリックブロックチェーンは分散型特性により透明性とセキュリティが向上するため、業務効率化とユーザー信頼構築を目指す業界で特に注目を集めている。プライベートブロックチェーンの重要性は、機密データを保護しつつブロックチェーン技術の利点を活用する必要がある組織にとって不可欠な、強化されたプライバシーと制御能力にある。

一方、コンソーシアム型ブロックチェーンは承認された参加者グループによって特徴づけられ、様々なステークホルダー間の共有ガバナンスを促進するため、協業が不可欠な業界に適している。ハイブリッド型ブロックチェーンはパブリックとプライベートの両モデルの要素を組み合わせ、必要な透明性を維持しつつ多様なビジネスニーズに対応する柔軟性を提供する。

技術導入が活発な日本では、金融取引におけるセキュリティ需要の高まりや、小売・製造業などにおける効率的なサプライチェーン管理の必要性など、様々な要因がブロックチェーンのタイプ別セグメントを牽引している。日本の進歩的な規制環境もブロックチェーンの革新を支え、国内外のプレイヤーがこの分野での機会を探求するよう促している。政府は、技術進歩という日本の長年の伝統に沿い、様々な産業にブロックチェーン技術を統合する姿勢を示している。

一方、スケーラビリティや規制の不確実性といった継続的な課題が市場動向を形成し続け、日本はグローバルブロックチェーン環境における重要なプレイヤーとしての地位を確立している。これらのセグメントが進化するにつれ、急速に変化するデジタル経済においてプロセスの革新と最適化を目指す企業に一連の機会を提供しており、日本のWeb 3.0ブロックチェーン市場は継続的な関心と投資の対象となっている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

Web 3.0ブロックチェーン市場 アプリケーション別インサイト

日本Web 3.0ブロックチェーン市場のアプリケーション分野は、業界全体の成長と革新を牽引する重要な役割を担っている。この分野には、分散型金融ソリューションにおける潜在的可能性からユーザーの間で大きな注目を集め、市場のアクセシビリティ向上に寄与している暗号通貨(仮想通貨)を含む様々な機能が含まれる。さらに、対話型AIは急速に進化しており、企業はブロックチェーン技術を活用してユーザーとの対話やセキュリティを向上させている。

データおよび取引ストレージソリューションは、企業が機密情報を効率的に保管するための安全で不変なシステムを必要とするにつれ、ますます重要性を増している。さらに、ブロックチェーン技術を通じた決済は、消費者と企業の双方にアピールする高速かつ安全な取引プロセスを提供し、eコマース成長の新たな道を開く。スマートコントラクトも、契約の自動化と官僚的なオーバーヘッドの削減において重要であり、当事者間のシームレスな相互作用を可能にする。

日本がデジタルトランスフォーメーションを推進する中、これらの応用技術は様々な産業における革新と協業の機会を創出し、日本Web 3.0ブロックチェーン市場の継続的な進化を反映している。各分野における先進的技術ソリューションの需要増加は、このセグメントにおける大幅な進展を促進すると予想され、日本のデジタル化推進における基盤的役割を強調している。

Web 3.0ブロックチェーン市場 垂直分野別インサイト

日本Web 3.0ブロックチェーン市場は、ブロックチェーン技術への関心と応用が急増していることを反映し、様々な分野で著しい発展を見せている。銀行・金融サービス・保険(BFSI)セクターは、セキュリティと効率性の向上、不正防止、取引プロセスの合理化を実現するソリューションを導入することで重要な役割を果たしている。一方、電子商取引・小売分野では、ブロックチェーンによる変革が進み、サプライチェーンの透明性向上を通じて消費者信頼の構築と顧客体験の向上に貢献している。

メディア・エンターテインメント分野では、ブロックチェーン技術がコンテンツ所有権の検証や著作権使用料分配を容易にし、コンテンツ制作者にとって魅力的な選択肢となっている。さらに医療・製薬分野では、患者データの安全な交換や医薬品の流通経路追跡にブロックチェーンを活用し、コンプライアンス強化と偽造医薬品の削減を実現している。IT・通信分野もデータセキュリティと業務効率の向上に焦点を当て、ブロックチェーンへの移行を進めている。全体として、これらの分野におけるブロックチェーンの可能性への認識の高まりは、イノベーションと分散型ソリューションへの移行加速に牽引され、日本のWeb 3.0ブロックチェーン市場の堅調な将来性を示唆している。

主要プレイヤーと競争環境分析

日本のWeb 3.0ブロックチェーン市場は、急速な技術進歩と分散型アプリケーションの普及拡大に後押しされ、ダイナミックな競争環境が特徴である。イーサリアム(米国)、バイナンス(マルタ)、リップル(米国)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。イーサリアム(米国)はスケーラビリティとエネルギー効率に焦点を当てたイーサリアム2.0への移行を推進し、競合他社に対して優位な立場を築いている。一方バイナンス(MT)は戦略的提携と地域拡大を重視し、アジア市場でのシェア拡大を目指す。リップル(米国)はブロックチェーン技術を活用した国際送金を推進し、金融機関向け事業に注力している。これらの戦略が相まって、協業が進みつつも激しい競争が繰り広げられる環境を形成している。

事業戦術面では、各社が日本市場向けに事業をローカライズしている。同市場は特有の消費者嗜好と規制環境で知られる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争いながらも様々な取り組みで協業している。この分散構造は、企業が独自サービスや地域特化型サービスで差別化を図ることで、イノベーションと競争を可能にしている。

2025年10月、バイナンス(MT)は日本の主要フィンテック企業との戦略的提携を発表し、地域サービス拡充を図った。この連携によりユーザー体験の効率化と日本国内での事業拡大が期待され、現地市場統合への強い姿勢を示している。こうした提携は市場プレゼンス強化だけでなく、ブロックチェーン分野で極めて重要な現地規制へのコンプライアンス向上にも寄与するため極めて重要である。

2025年9月、リップル(米国)は日本の銀行との決済ソリューション統合を目指す新イニシアチブを開始し、企業向け取引の円滑化を図った。この動きは、特に効率性と信頼性を重視する国際送金市場において、金融セクターでの地位を固めるリップルの戦略を浮き彫りにしている。既存金融機関との連携により、リップルは日本における信頼性と事業基盤を強化している。

2025年11月、イーサリアム(米国)は日本の市場向けに特化した新たなレイヤー2スケーリングソリューションを発表し、ユーザーの取引速度向上とコスト削減を目指した。この開発は、イーサリアムの継続的なイノベーションへの取り組みと現地市場のニーズへの理解を反映している。日本のユーザーが直面する特定の課題に対処することで、イーサリアムは競争優位性を強化し、プラットフォームのさらなる普及を促進する可能性が高い。

2025年11月現在、Web 3.0ブロックチェーン市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業が規制の複雑さを乗り切り技術能力を強化する上で協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、適応力と先見性のある戦略の重要性を強調し、企業が市場で自らを位置付ける方法を再定義する可能性がある。

業界動向

日本のWeb 3.0ブロックチェーン市場における最近の動向は、複数の企業が顕著な進展を遂げるなど、ダイナミックな状況を示している。SORAMITSUは分散型金融(DeFi)分野でのサービス拡充に尽力し、LayerXはビジネスアプリケーション向けに特化したブロックチェーンソリューションの強化を継続している。NEM財団はイノベーションエコシステムを積極的に支援し、協業や教育イニシアチブを促進している。さらにexordeとCrypto Gamesはブロックチェーンゲーム分野で大きな進展を遂げ、ユーザーの関心を集めている。

Coincheckは規制監視の強化の中で、セキュリティ対策とコンプライアンス強化の道を探っている。注目すべきはAstar Networkの台頭で、マルチチェーンスマートコントラクトと相互運用性に焦点を当てて注目を集めている。市場評価額では、デジタル資産需要の高まりを受け、SBIホールディングスとbitFlyerが大幅な成長を報告。M&Aも活発化しており、2023年6月にはDMM.comが有力ブロックチェーンゲーム企業に出資、同年2月にはGMOインターネットが主要テック企業との提携でブロックチェーン事業を拡大し、市場での地位を固めている。

こうした全体的な動向は、日本のブロックチェーンエコシステムにおける革新と戦略的連携への確固たる取り組みを反映している。

将来展望

日本Web 3.0ブロックチェーン市場の将来展望

日本のWeb 3.0ブロックチェーン市場は、技術進歩と普及拡大を背景に、2024年から2035年にかけて驚異的な43.61%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 中小企業向け分散型金融プラットフォーム

- ブロックチェーンベースのサプライチェーン透明性ソリューション

- デジタルアート・コレクティブル向けNFTマーケットプレイス

2035年までに、本市場は日本のデジタル経済の基盤となることが期待される。

市場セグメンテーション

日本のWeb 3.0ブロックチェーン市場タイプ別見通し

- パブリック

- プライベート

- コンソーシアム

- ハイブリッド

日本のWeb 3.0ブロックチェーン市場業種別見通し

- BFSI

- Eコマース&小売

- メディア&エンターテインメント

- ヘルスケア&医薬品

- IT&通信

日本のWeb 3.0ブロックチェーン市場アプリケーション別見通し

- 暗号通貨

- 会話型AI

- データ&トランザクションストレージ

- 決済

- スマートコントラクト

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 公共

- 4.1.2 民間

- 4.1.3 コンソーシアム

- 4.1.4 ハイブリッド

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 暗号通貨

- 4.2.2 対話型AI

- 4.2.3 データ・取引ストレージ

- 4.2.4 決済

- 4.2.5 スマートコントラクト

- 4.3 情報通信技術、業種別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 電子商取引・小売

- 4.3.3 メディア・エンターテインメント

- 4.3.4 医療・製薬

- 4.3.5 IT・通信

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Ethereum (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Binance(MT)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Cardano (GI)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Solana (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Polkadot (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Ripple (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Chainlink (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Tezos(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Avalanche (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Ethereum (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境