❖本調査資料に関するお問い合わせはこちら❖

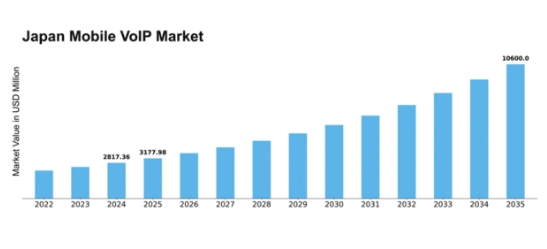

MRFRの分析によると、2024年の日本のモバイルVoIP市場規模は28億1736万米ドルと推定された。日本のモバイルVoIP市場は、2025年の31億7798万ドルから2035年までに106億ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.8%を示すと予測されている。

主要市場動向とハイライト

日本のモバイルVoIP市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 日本モバイルVoIP市場で最大のセグメントは消費者向けであり、最も成長が速いセグメントは企業向けである。

- モバイルアプリケーションの普及拡大は、ユーザーのVoIPサービス利用方法を変革し、アクセシビリティと利便性を向上させている。

- IoTデバイスとの統合がますます普及しており、相互接続性の高い通信ソリューションへの移行を示唆している。

- 主な市場推進要因としては、スマートフォン普及率の増加とVoIPサービスのコスト効率性があり、これらが市場拡大を促進している。

日本モバイルVoIP市場

CAGR

12.8%

市場規模と予測

2024年市場規模2817.36 (百万米ドル)2035年市場規模10600.0 (百万米ドル)

主要プレイヤー

Skype(米国)、Viber(キプロス)、WhatsApp(米国)、Google Voice(米国)、Zoom(米国)、LINE(日本)、Rebtel(スウェーデン)、Vonage(米国)、Tango(米国)

日本モバイルVoIP市場の動向

モバイルVoIP市場は現在、技術の進歩とスマートフォン普及率の増加を背景に顕著な成長を遂げています。日本では、消費者が従来の電話サービスに代わる手段を求める中、コスト効率の高い通信ソリューションへの需要が高まっている。この変化は、高速インターネットの普及とインターネットベースのサービスへの受容拡大が影響している。その結果、様々なサービスプロバイダーが市場に参入し、革新的な機能と競争力のある価格設定でユーザーを獲得しようとしている。さらに、モバイルVoIPサービスを他のアプリケーションと統合することでユーザー体験が向上し、これらのソリューションがより幅広い層に魅力的になっている。加えて、日本の規制枠組みはモバイルVoIPサービスの特性を考慮した形で進化している。この規制面の支援は市場関係者にとってより好ましい環境を育み、さらなる投資と開発を促進する可能性が高い。通信サービスにおけるセキュリティとプライバシーへの関心の高まりも、消費者が潜在的なリスクを認識するようになるにつれ、市場環境を形成している。全体として、モバイルVoIP市場は様々な要因が成長軌道を支え、継続的な拡大が見込まれる状況にある。

モバイルアプリケーションの普及拡大

モバイルVoIP市場では、音声・映像通信を可能にするモバイルアプリケーションの採用が急増している。この傾向は主に、異なるデバイス間でシームレスな接続を可能にする利便性と柔軟性によって牽引されている。スマートフォン利用の継続的な増加に伴い、個人・業務通信の両面でモバイルVoIPソリューションを採用するユーザーはさらに増加する見込みである。

IoTデバイスとの統合

モバイルVoIPサービスとモノのインターネット(IoT)デバイスを統合する動きが拡大している。この統合により、モバイルVoIPとIoTアプリケーション双方の機能が強化され、ユーザーはコミュニケーションニーズをより効果的に管理できるようになる。スマートホーム技術が普及するにつれ、相互接続されたコミュニケーションソリューションへの需要は増加すると予想される。

強化されたセキュリティ機能への注力

モバイルVoIP市場では、データプライバシーと保護に関する消費者の懸念に対応するため、強化されたセキュリティ機能の優先度がますます高まっています。サービスプロバイダーは、ユーザー情報を保護するために高度な暗号化手法と認証プロセスを導入しています。このセキュリティへの注力は、市場の消費者信頼度と採用率に影響を与える可能性があります。

日本のモバイルVoIP市場を牽引する要因

スマートフォン普及率の増加

日本のモバイルVoIP市場は、スマートフォンの普及率増加により顕著な成長を遂げている。2025年時点で人口の約80%がスマートフォンを所有しており、VoIPサービスをサポートするモバイルアプリケーションへのアクセスを容易にしている。この傾向は、ユーザーが従来の音声サービスよりもモバイルアプリケーションを好むという、コミュニケーション嗜好の変化を示している。高速インターネット接続や高度な機能を含むスマートフォンの利便性と機能性は、モバイルVoIP市場の成長を牽引する見込みである。さらに、5G技術の統合により通話品質が向上し遅延が減少するため、モバイルVoIPサービスは消費者にとってより魅力的になるだろう。スマートフォンの普及が継続的に進む中、日本のモバイルVoIP市場は大幅な拡大が見込まれ、サービスプロバイダー間の競争激化につながる可能性がある。

VoIPサービスの費用対効果

コスト面での考慮は、日本のモバイルVoIP市場において極めて重要な役割を果たしている。従来の電話サービスと比較した費用対効果の高さから、ユーザーはますますVoIPサービスに惹かれている。モバイルVoIPを利用すれば、ユーザーはインターネット経由で通話が可能であり、その費用は従来の電話サービスの数分の1に抑えられることが多い。これは、消費者の予算意識が高まっている市場において特に魅力的である。報告によれば、モバイルVoIPサービスは通信コストを最大50%削減可能であり、個人・企業双方にとって魅力的な選択肢となっている。低コスト通信ソリューションへの需要が高まる中、モバイルVoIP市場はこのトレンドの恩恵を受け、より多くのユーザーが通信費を効果的に管理するためVoIPサービスを選択する見込みである。

リモートワークソリューション需要の高まり

日本のモバイルVoIP市場では、リモートワークソリューションへの需要が急増している。企業が柔軟な勤務形態を導入する中、信頼性の高い通信ツールの必要性が最優先事項となっている。モバイルVoIPサービスは、従業員が場所を問わず接続を維持できる実用的な解決策を提供する。この傾向は通勤時間が長い都市部で特に顕著である。モバイルアプリケーションを通じた通話機能は、リモートチームの生産性と協働性を向上させる。さらに、モバイルVoIP市場では、強化された会議機能やプロジェクト管理ツールとの連携など、リモートワークのニーズに特化したイノベーションが見込まれます。リモートワークが主流の形態であり続ける中、モバイルVoIP市場はこの進化する需要に応え、成長を続けると予想されます。

ユニファイドコミュニケーションソリューションへの関心の高まり

日本のモバイルVoIP市場では、ユニファイドコミュニケーションソリューションへの関心が高まっています。企業は音声・映像・メッセージングサービスを単一アプリケーションに統合するプラットフォームをますます求めています。この傾向は、コミュニケーションプロセスの効率化とチーム間連携強化への要望を反映しています。モバイルVoIPサービスは、様々なチャネルをまたいだシームレスなやり取りを可能にする機能を提供することで、この需要に応えるのに適した立場にあります。組織がユニファイドコミュニケーションの利点を認識するにつれ、モバイルVoIP市場の採用率は上昇する見込みです。さらに、これらのソリューションへの人工知能(AI)や機械学習の統合はユーザー体験を向上させ、コミュニケーション戦略の最適化を目指す企業にとってモバイルVoIPサービスをより魅力的なものにする可能性があります。

ネットワークインフラの技術的進歩

ネットワークインフラの技術的進歩は、日本のモバイルVoIP市場に大きな影響を与えています。5Gネットワークの展開は、VoIPサービスの品質と信頼性を向上させ、よりクリアな通話と高速なデータ伝送を可能にしています。ネットワーク能力のこの向上は、シームレスなコミュニケーション体験を求めるユーザーをより多くモバイルVoIPサービスに引き付ける可能性があります。さらに、クラウド技術の進歩により、サービスプロバイダーはより堅牢でスケーラブルなソリューションを提供できるようになっています。ネットワークインフラが進化を続ける中、モバイルVoIP市場はユーザー採用率と満足度の向上による恩恵を受けると予想される。技術向上とユーザー需要の組み合わせは、プロバイダーが優れたサービスの提供を競う、より競争的な環境をもたらす可能性がある。

市場セグメントの洞察

日本モバイルVoIP市場セグメントの洞察

日本モバイルVoIP市場セグメントの洞察

モバイルVoIP市場サービスタイプ別洞察

モバイルVoIP市場サービスタイプ別洞察

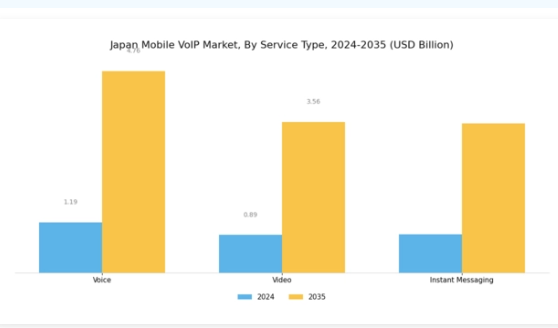

日本のモバイルVoIP市場は、特にサービスタイプセグメントにおいて著しい成長を遂げています。このセグメントには、音声、ビデオ、インスタントメッセージングを含む様々な通信サービスが含まれます。音声セグメントの重要性は、基本的な通信ニーズを促進する基盤的役割を担い、個人およびビジネス要件の両方に応える点で顕著です。このサービスは、信頼性の高い接続性と明瞭さを求めるユーザーにとって必須となり、日本の忙しいライフスタイルにおけるユーザー満足度に大きく貢献しています。

一方、ビデオサービスは、リモートワーク環境における対面コミュニケーション需要の高まりを背景に普及が進んでいる。バーチャル会議の普及により、地理的障壁を超えてより個人的なつながりを可能にするビデオサービスは必須サービスとしての地位を確立した。さらにインスタントメッセージングは、日本の消費者が求める即時性に対応したリアルタイム対話を促進し、コミュニケーションの在り方を変革している。

この分野はカジュアルな交流からビジネスコミュニケーションまでをカバーし、迅速かつ効率的なコミュニケーションを好む文化的傾向を反映している。特に、日本のモバイル技術とインフラの進歩がこれら全サービスの需要をさらに後押ししており、消費者がより統合的で多機能な通信ソリューションを絶えず求める傾向を示している。加えて、スマートフォンの普及拡大とインターネットサービスの高度化がこれらの分野に新たな可能性を開き、サービスプロバイダーが進化する消費者嗜好に応じた提供内容を調整する数多くの機会を生み出している。

企業・個人双方のコミュニケーションにおけるデジタル変革の進展に伴い、これらのサービスを組み込んだコラボレーションツールへの投資が増加する中、日本モバイルVoIP市場のサービスタイプセグメントの成長可能性は有望である。多様な機能を単一プラットフォームに統合する動きもユーザー体験を向上させ、全サービスカテゴリーにおけるさらなる利用促進につながると見込まれる。

モバイルVoIP市場 OSタイプ別インサイト

モバイルVoIP市場 OSタイプ別インサイト

日本のモバイルVoIP市場はOSタイプ別に分類され、Android、iOS、Windows、その他で構成される。各OSはモバイル通信の環境形成において重要な役割を担っている。Androidは日本で広範なユーザー基盤を有することで知られ、消費者と企業の双方にアピールする高い柔軟性とカスタマイズ性を提供し、市場を支配している。

一方、iOSはプレミアム層をターゲットとし、堅牢なセキュリティ機能で知られ、プライバシーやデータ保護を重視するユーザーの間で高い採用率を示している。Windowsはシェアこそ小さいものの、既存システムとのシームレスな連携が求められる企業向けソリューションなどの専門分野で存在感を示している。「その他」カテゴリーには、ニッチ市場向けの様々なオペレーティングシステムが含まれる。

日本のモバイルVoIP市場が進化する中、消費者の嗜好変化と技術進歩を背景に、クロスプラットフォームサービスの需要増加が見込まれる。インターネットインフラの強化とモバイルブロードバンドユーザーの増加が市場成長を牽引し、同地域におけるデジタル通信への移行が顕著となる。多様なOSタイプセグメントは、日本の消費者が抱える多様なニーズを体現しており、新たなトレンドや課題に直面しても市場が競争力と革新性を維持することを保証している。

モバイルVoIP市場におけるユーザータイプ分析

モバイルVoIP市場におけるユーザータイプ分析

日本のモバイルVoIP市場は、主に企業と個人に焦点を当てたダイナミックな状況を示している。モバイル通信技術の普及拡大とリモートワークの増加傾向により、効率的かつコスト効果の高い通信手段としてモバイルVoIPソリューションを活用する企業の関与が大幅に高まっている。これらのプラットフォームはシームレスなコラボレーションを可能にし、企業が世界中の顧客やチームと接続することで生産性と拡張性を向上させる。

一方、個人ユーザーは、従来型通話に伴う高額なコストを負担することなく接続を維持できる、手頃な価格と柔軟性を理由にモバイルVoIPサービスの利用を拡大しています。この文脈において、日本国内でのスマートフォン普及率の増加は、消費者層におけるモバイルVoIPの魅力をさらに高めています。

両ユーザータイプは、日本モバイルVoIP市場の成長と進化において極めて重要です。企業はイノベーション推進の重要な役割を担い、個人ユーザーは拡大するユーザー基盤に貢献しています。これらのセグメント間の相乗効果は、急速に進化するデジタル環境において適応性の高い通信ソリューションの重要性を浮き彫りにしている。

主要プレイヤーと競争環境の分析

日本のモバイルVoIP市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Skype(米国)、LINE(日本)、WhatsApp(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Skype(米国)はプラットフォームの革新を継続し、ユーザー体験向上のためのAI駆動型機能統合に注力。一方、LINE(日本)は強力なローカルブランド認知力を活用し、決済ソリューションやソーシャルネットワーキング機能を含むサービス拡充を進めている。WhatsApp(米国)はユーザーのプライバシーとセキュリティを重視しており、これは日本の消費者層に強く共鳴。これにより、革新性とユーザー信頼の両方を優先する競争環境が形成されている。

事業戦略面では、日本消費者の特有の嗜好に対応するため、各社がサービスローカライゼーションを加速。効率的なサービス提供のためのサプライチェーン最適化やカスタマーサポートの強化などが含まれる。市場構造は複数主要プレイヤーがシェアを争う中程度の分散状態にあるが、これらの企業の総合的な影響力が継続的な改善と革新を促す競争環境を醸成している。

2025年10月、LINE(日本)は通信大手との戦略的提携を発表し、ネットワーク基盤を強化。通話品質の向上とユーザー向け遅延低減を目指す。この動きは、サービスの信頼性を高めるだけでなく、現地の専門知識とリソースを活用することでグローバル企業に対抗する強力な競争力を確立する点で重要である。

2025年9月、Skype(米国)は通話サービスに仮想現実(VR)機能を統合する新機能をリリースし、没入型会話を実現した。この戦略的革新は技術に精通した消費者を惹きつけ、競合他社との差別化を図ると同時に、モバイルVoIP分野におけるユーザーの期待値を再構築する可能性がある。

2025年8月、WhatsApp(米国)は音声通話へのエンドツーエンド暗号化を導入し、ユーザープライバシーへの取り組みを強化した。データセキュリティが最優先される市場において、この戦略的強化は極めて重要であり、日本のユーザー間における信頼できる通信プラットフォームとしてのWhatsAppの地位をさらに固める可能性がある。

2025年11月現在、モバイルVoIP市場の競争トレンドはデジタル化、AI統合、持続可能性への注目の高まりによってますます特徴づけられている。サービス提供と業務効率の向上のために協業の必要性を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高く、この急速に変化する環境下で企業が消費者と関わる方法に変革的なシフトが起きることを示唆している。

業界動向

ここ数ヶ月、日本のモバイルVoIP市場では主要プレイヤー間で顕著な進展と変化が見られた。楽天モバイルはネットワークインフラの強化に注力し、優れたVoIPサービスの提供と顧客基盤の拡大を目指している。一方、ソフトバンク株式会社は既存サービスに先進的なVoIPソリューションを統合する施策を発表し、競争環境における地位を固めつつある。

LINE株式会社はアップデートによるユーザー体験の継続的向上で成長を続け、WhatsAppとFacebook Messengerは膨大なユーザー基盤を活かし日本市場での関与拡大を図っている。特にビズモバイル株式会社は企業向けセクターに注力し、ビジネスコミュニケーションソリューションへの需要拡大を取り込んでいる。

市場評価の観点では、KDDIやNTTコミュニケーションズといった企業の累積的な成長は、スマートフォン普及率の上昇とデジタル通信への移行加速に起因するVoIPサービスの強い市場潜在性を示している。日本のモバイルVoIPエコシステム内では、これら企業間での大きな合併・買収は最近報告されていない。確立された企業が通信技術における進化する消費者嗜好への適応を積極的に競い合う中、市場環境は依然としてダイナミックである。

将来展望

日本モバイルVoIP市場の将来展望

日本のモバイルVoIP市場は、スマートフォン普及率の増加とコスト効率の高い通信ソリューションへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)12.8%で成長すると予測される。

新たな機会は以下の分野にある:

- 中小企業向けカスタマイズVoIPソリューションの開発

- ユーザーエンゲージメント向上のためのAI駆動型分析の統合

- バンドルサービス提供に向けた通信事業者との提携拡大

2035年までに、モバイルVoIP市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のモバイルVoIP市場 OSタイプ別見通し

- Android

- iOS

- Windows

- その他

日本のモバイルVoIP市場 ユーザータイプ別見通し

- 企業

- 個人

日本のモバイルVoIP市場 サービスタイプ別見通し

- 音声

- ビデオ

- インスタントメッセージング

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 情報通信技術、サービスタイプ別(百万米ドル)

- 4.1.1 音声

- 4.1.2 ビデオ

- 4.1.3 インスタントメッセージング

- 4.2 情報通信技術、OSタイプ別(百万米ドル)

- 4.2.1 Android

- 4.2.2 iOS

- 4.2.3 Windows

- 4.2.4 その他

- 4.3 情報通信技術、ユーザータイプ別(百万米ドル)

- 4.3.1 企業

- 4.3.2 個人

- 4.1 情報通信技術、サービスタイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Skype(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Viber(キプロス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 WhatsApp(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google Voice(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Zoom(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Line(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Rebtel(スウェーデン)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Vonage(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Tango(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Skype(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境