❖本調査資料に関するお問い合わせはこちら❖

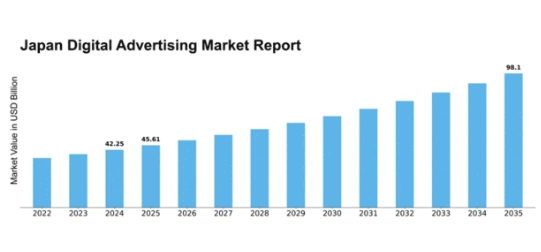

MRFRの分析によると、2024年の日本のデジタル広告市場規模は422億5000万米ドルと推定された。日本のデジタル広告市場は、2025年の456億1,000万米ドルから2035年までに981億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.96%を示すと予測されている。

主要市場動向とハイライト

日本のデジタル広告市場は、技術進歩と消費者の嗜好変化に牽引され、ダイナミックな成長を遂げている。

- プログラマティック広告が普及し、自動化された広告購入プロセスへの移行が進んでいる。

- 動画コンテンツは、消費者が没入型フォーマットを好む傾向を反映し、広告戦略の中核をますます担うようになっている。

- インフルエンサーマーケティングは、特に若年層を中心に急速に拡大しており、ブランドエンゲージメント戦略の変化を示唆している。

- モバイル利用の拡大とECプラットフォームの台頭が、デジタル広告業界を牽引する主要な推進力となっている。

日本デジタル広告市場

CAGR

7.96%

市場規模と予測

2024年市場規模422.5億米ドル2035年市場規模981億米ドル

主要プレイヤー

Google(米国)、Meta(米国)、Amazon(米国)、Alibaba(中国)、Microsoft(米国)、Apple(米国)、Verizon(米国)、WPP(英国)、電通(日本)、Publicis(フランス)

日本のデジタル広告市場の動向

日本のデジタル広告市場は現在、急速な技術進歩と変化する消費者行動を特徴とするダイナミックな進化を経験している。デジタルプラットフォームの普及が進む中、広告主はデータ分析を活用してキャンペーンの効果的な最適化を推進している。この傾向はパーソナライズドマーケティング戦略の重要性が高まっていることを示唆し、エンゲージメントやコンバージョン率の向上につながる可能性がある。さらに、モバイルインターネット利用の増加は広告フォーマットの再構築を促しており、モバイル最適化コンテンツへの顕著な移行がみられる。この変革は、広告主が競争力を維持するためには変化する環境に適応する必要があることを示している。加えて、デジタル広告を取り巻く規制環境も変化しており、データプライバシーと消費者保護に対する監視が強化されている。この規制の転換は、企業が広告活動においてより透明性の高い手法を採用することを迫る可能性がある。その結果、企業はコンプライアンス対策に投資すると同時に、オーディエンスとつながる革新的な方法を模索するだろう。全体として、デジタル広告市場は技術革新と消費者中心の戦略への注力に牽引され、継続的な成長が見込まれている。

プログラマティック広告の台頭

デジタル広告市場において、広告枠の自動売買を可能にするプログラマティック広告が勢いを増している。この手法は効率性とターゲティング精度を高め、広告主が特定のデモグラフィック層をより正確に捕捉することを可能にする。技術の進歩に伴い、プログラマティックソリューションの採用は増加し、キャンペーンの実行方法を変革する可能性がある。

動画コンテンツの重視

消費者が視覚メディアを好む傾向が強まる中、動画コンテンツはデジタル広告市場で支配的なフォーマットとなりつつある。広告主は視聴者の注意を引く効果を認識し、動画キャンペーンへのリソース配分を増加させる見込みだ。この傾向は、ストーリーテリングや没入型体験に焦点を当てたクリエイティブ戦略への転換を示唆している。

インフルエンサーマーケティングの成長

インフルエンサーマーケティングは、ソーシャルメディアパーソナリティのリーチと信頼性を活用したデジタル広告市場における主要戦略として台頭している。ブランドは認知度向上とターゲット層との本物の繋がりを強化するため、インフルエンサーとの協業を加速させている。この傾向は、より共感を得やすく魅力的な広告手法への移行を示唆している。

日本デジタル広告市場の推進要因

モバイル利用の増加

日本におけるモバイル端末利用の急増は、デジタル広告市場にとって極めて重要な推進要因である。2025年時点でモバイルインターネット普及率は約95%に達し、人口の大多数がスマートフォン経由でオンラインコンテンツにアクセスしていることを示している。この傾向により、広告主はモバイルプラットフォーム向けにキャンペーンを最適化し、小さな画面やタッチインターフェースに適した広告を制作する必要に迫られている。その結果、モバイル広告支出は日本のデジタル広告総支出の60%以上を占めると予測されている。デジタル広告市場はこの変化に対応するため、レスポンシブデザインや位置情報ターゲティングといったモバイルフレンドリーな形式に注力し、消費者が好むデバイス上で効果的にエンゲージメントを図る必要がある。

進化する消費者行動

日本の消費者行動は変容を遂げており、デジタル広告市場に大きな影響を与えている。購入前にオンライン調査を行う消費者が増加する中、デジタル接点の重要性は高まっている。データによれば、日本の消費者の約70%が商品発見にソーシャルメディアプラットフォームを利用している。この変化により、ブランドはオンラインでの存在感を高め、ターゲティング広告戦略を通じて潜在顧客と関わる必要が生じている。デジタル広告市場はデータ分析を活用し、消費者の嗜好を理解した上でキャンペーンを最適化し、広告が日本の消費者の進化する期待に応えられるようにしなければならない。

Eコマースプラットフォームの台頭

日本におけるECプラットフォームの急成長は、デジタル広告市場を牽引する重要な要因である。オンライン小売売上高が2025年までに20兆円に達すると予測される中、ブランドはオンライン購入者の注目を集めるためデジタル広告への投資を拡大している。この傾向は、オンラインショッピングの利便性と決済手段の多様化によってさらに加速している。広告主は検索エンジンマーケティングやソーシャルメディア広告などの戦略を活用し、ECサイトへのトラフィックを誘導するターゲティングキャンペーンに注力している。デジタル広告市場は、進化するEC環境に適応し続け、広告活動が消費者の購買行動と整合するよう革新を続ける必要がある。

規制変更とコンプライアンス

日本の規制変更、特にデータプライバシーと消費者保護に関するものは、デジタル広告市場に影響を与えている。最近の法整備により、データ収集と利用に関するより厳格なガイドラインが導入され、広告主はより透明性の高い慣行を採用せざるを得なくなった。その結果、企業は潜在的な罰則を回避するためコンプライアンス対策に投資する必要があり、これが広告予算に影響を及ぼす可能性がある。デジタル広告市場は、倫理的な広告慣行を優先し、消費者信頼を強化することでこれらの変化に適応している。この転換により、コンプライアンスと透明性を重視するブランドが競争優位性を獲得する可能性が高い、より持続可能な広告エコシステムが生まれるかもしれない。

人工知能の統合

人工知能(AI)技術の統合は、日本のデジタル広告市場を再構築している。AI駆動型ツールにより、広告主は膨大なデータを分析し、広告配置を最適化し、個々のユーザー向けにコンテンツをパーソナライズできる。2025年までに、AIはターゲティング精度を最大30%向上させると推定されており、ブランドが対象とするオーディエンスにより効果的にリーチできるようになる。この技術的進歩はキャンペーンのパフォーマンスを向上させるだけでなく、広告プロセスを効率化し、コスト削減と投資利益率(ROI)の向上をもたらす。デジタル広告市場ではAIソリューションへの依存度が高まり、ブランドと消費者の関わり方を再定義する可能性がある。

市場セグメントの洞察

デジタル広告市場広告フォーマットの洞察

広告フォーマットセグメントは、近年堅調な成長と多様化を示す日本デジタル広告市場において重要な役割を担っている。このダイナミックな環境下で、ディスプレイ広告、検索広告、ソーシャルメディア広告、動画広告、メール広告といった多様なフォーマットが業界の景観を大きく形作っている。視覚コンテンツで視聴者の注意を引く効果で知られるディスプレイ広告は、潜在顧客層における認知度向上を目指すブランドに広く活用されている。このフォーマットは、今日の競争市場で重要な高度なターゲティング技術も可能にする。

一方、検索広告は、消費者が購買決定において検索エンジンへの依存度を高めるにつれ、注目を集めている。ユーザーが関心を示した瞬間に適切な商品と結びつけるその重要性は、過小評価できない。一方、ソーシャルメディア広告は、日本で普及しているプラットフォームにおける膨大なユーザーエンゲージメントを背景に人気が急上昇しています。ブランドはこれらのチャネルを活用し、ターゲット層との直接的な交流を促進しています。動画広告は高いエンゲージメント率を誇り、企業がストーリーテリング形式でメッセージを伝達することを可能にし、ブランド想起率と消費者の関心を高めます。

メール広告は、パーソナライズされたオファーや最新情報、顧客向け情報を直接届ける手段として、顧客ロイヤルティ向上に貢献し、依然として重要な役割を担っている。多様なフォーマットが相乗効果を発揮し、行動や嗜好に基づくオーディエンスセグメントへのリーチを実現する多様なキャンペーン手法を提供する。こうした広告形態は、デジタルコンテンツ消費のトレンドに牽引される消費者の行動や嗜好の変化を反映し、日本デジタル広告市場戦略の総合的な効果に大きく寄与している。

このセグメントの成長要因には、技術の継続的な進歩、インターネット普及率の向上、ターゲットマーケティング強化のためのデータ分析への強い重視が含まれます。組織は新たな機会を活用するためこれらの形式に戦略的に投資していますが、広告ブロック技術やプライバシー懸念といった課題は依然として対処すべき重要な問題です。広告形式の進化は、消費者エンゲージメントと技術革新の変化を反映し、市場における堅調な成長機会を提供すると予想されます。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

デジタル広告市場のプラットフォーム動向

日本デジタル広告市場のプラットフォーム分野は、技術と消費者行動の著しい進歩を反映し、成長の要となる領域として台頭している。この分野にはウェブサイト、モバイルアプリケーション、ソーシャルメディアプラットフォーム、電子メールなど様々なチャネルが含まれ、それぞれが市場全体の動向に独自に貢献している。

ウェブサイトはオンライン広告の基盤として機能し続け、企業がデジタルアイデンティティを確立し顧客と効果的に関わるためのプラットフォームを提供している。モバイルアプリケーションは、日本におけるスマートフォンユーザー数の増加に伴い注目を集めており、ブランドがターゲット層が多くの時間を過ごすこのチャネルを活用することが不可欠となっている。ソーシャルメディアプラットフォームは、コミュニティエンゲージメントを促進し、ユーザー行動に基づくターゲティング広告オプションを提供する能力で注目に値し、マーケターにとって重要なツールとなっている。

電子メールは、顧客ロイヤルティ向上に効果的なパーソナライズドマーケティング戦略を可能にする、信頼性の高い直接コミュニケーション手段であり続けている。日本の急速なデジタル化を考慮すると、競争の激しい環境で広告効果を最大化しようとする企業にとって、これらのチャネルのニュアンスを理解することが極めて重要である。日本のデジタル広告市場データは、インターネット普及率の上昇と消費者の嗜好の変化に後押しされ、これら全てのプラットフォームでエンゲージメントが拡大していることを示しており、これにより機会に満ちた活気ある市場が形成されている。

デジタル広告市場の業種別インサイト

日本のデジタル広告市場は、業界の成長と革新を牽引する多様な業種セグメントが特徴である。小売、金融、医療、旅行、自動車を含む各セグメントは経済において重要な機能を果たしている。例えば小売業界では、競争激化する環境下で顧客エンゲージメントの強化と広告戦略の最適化を図るため、デジタルプラットフォームの活用が拡大している。

金融セクターでは、消費者がオンラインバンキングや金融サービスを求め、顧客獲得のための効果的なデジタルマーケティング戦略が必要となる中、デジタルチャネルへの適応が進んでいる。一方、医療業界では、健康関連サービスの認知度向上とプロモーションの必要性から、カスタマイズされたメッセージングで消費者をターゲットにしたデジタル広告が大幅な成長を遂げている。旅行セクターは、オンライン予約のトレンドとデジタル旅行体験を好む消費者の嗜好を活用することで、特にデジタル広告の恩恵を受けている。

最後に、自動車セグメントは、メーカーやディーラーが自社製品を紹介し潜在的な購入者とつながるためにデジタルチャネルを活用しているため、依然として重要な位置を占めています。全体として、これらの業種は広告戦略の多様性を反映するだけでなく、日本デジタル広告市場の変化する状況に貢献しており、エンゲージメントと成長の可能性を最大化するために各セグメント内でカスタマイズされたアプローチが不可欠であることを浮き彫りにしています。

デジタル広告市場のターゲットオーディエンス分析

日本のデジタル広告市場は、B2B、B2C、C2Cといった多様なターゲット層によって形成される複雑な構造を示している。日本における技術統合への重点と高いインターネット普及率は、デジタル広告分野を重要な収益源へと押し上げた。B2C広告は、個別消費者に特化したコンテンツやソーシャルメディアプラットフォームを活用した戦略により成長を続け、消費者の注目を集める動的な力となっている。

一方、B2Bセグメントは企業間コミュニケーションの効率化にデジタルチャネルを活用し、リード創出とブランド認知を重視している。C2C市場はモバイルアプリやオンラインマーケットプレイスを介した個人間取引で発展し、ユーザーが体験や商品を共有することでデジタル広告のダイナミクスをさらに強化している。

日本におけるECとパーソナライズドマーケティング戦略の増加傾向は、各層に響く効果的なキャンペーン開発を目指す広告主にとって、これらのターゲット層の固有ニーズを理解することの重要性を浮き彫りにしている。急速な技術進歩に後押しされた進化する消費者行動は、ブランドが選択したセグメントとより効果的に関わる機会を提供している。

主要プレイヤーと競争環境

日本のデジタル広告市場は、急速な技術革新と変化する消費者行動に牽引され、ダイナミックな競争環境が特徴である。Google(米国)、Meta(米国)、電通(日本)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場シェアを獲得している。Google(米国)はAI駆動型分析によるターゲティングとパーソナライゼーションの強化に注力し、広告ソリューションの革新を継続している。一方、Meta(米国)は膨大なユーザーデータを活用し、プラットフォーム横断での広告配置を最適化。拡張現実(AR)を通じた没入型体験を重視している。国内の有力企業である電通(日本)は、伝統的メディアとデジタルメディアの統合に注力し、サービス提供の強化と国内市場での競争優位性の維持を図っている。

各社の事業戦略は、ローカライゼーションと技術統合の融合を反映している。市場構造はグローバル企業と強力なローカルプレイヤーが混在する中程度の分散状態を示しており、この分散性が多様な消費者層に対応する多彩な広告ソリューションを可能にしている。主要プレイヤーの総合的な影響力が競争環境を形成し、戦略的提携や協業を通じてイノベーションを促進し成長を牽引している。

2025年10月、Google(米国)は中小企業(SME)向けの新AI広告プラットフォームを発表。高度な広告ツールへのアクセスを民主化し、中小企業のデジタル領域での競争力強化を図る画期的な施策である。参入障壁の引き下げにより、Google(米国)は顧客基盤を拡大すると同時に、デジタル広告技術におけるリーダーとしての地位を強化した。

2025年9月、Meta(米国)はモバイルプラットフォーム向けに設計された新たな広告ツール群を発表し、インタラクティブな広告フォーマットを通じてユーザーエンゲージメントを強化した。この戦略的動きは、モバイルファーストの消費者行動への適応を目指すMetaの姿勢を裏付けるものであり、広告効果の向上とコンバージョン率の増加が期待される。こうした革新はMetaの市場での存在感を固め、モバイル広告を活用しようとする広告主のさらなる獲得につながる可能性が高い。

2025年8月、電通(日本)は主要ECプラットフォームと戦略的提携を結び、デジタルマーケティング能力を強化した。この協業はデータ分析とターゲティング広告の統合を目指し、クライアントにより効果的なマーケティングソリューションを提供する。本提携は、電通がデジタルサービスを強化し、急速に変化する日本の広告環境に適応する戦略を示すものである。

2025年11月現在、デジタル広告市場のトレンドとして、デジタル化・サステナビリティ・AI統合への顕著な移行が進行中である。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争上の差別化は価格競争からイノベーションと技術重視へと進化する見込みだ。先進技術を広告ソリューションに確実に統合できる企業が、この絶えず進化する市場におけるリーダーとして台頭するだろう。

業界動向

電通は2023年7月、AIを活用した広告ソリューションの性能向上に向けた重要施策を発表。顧客エンゲージメント、キャンペーン効果、パーソナライゼーションの強化を目的としている。この戦略的投資は、日本の広告業界におけるデジタル変革を主導する電通の姿勢を強調するものだ。Google Japanは中小企業(SME)向け高度な分析ツールの提供において主導的役割を担っている。

これらのソリューションは、より精密なターゲティングとデータ駆動型の意思決定を促進することで、キャンペーンの効果とROIを向上させることを目的としており、日本における広範な中小広告主ネットワークにとって重要な要件である。LINEとZucksは2023年8月、デジタル広告とソーシャルメッセージングをシームレスに統合する新たな広告プラットフォームを導入するため提携した。これにより、パーソナライズされた対話型マーケティングへの高まる需要に応えるものである。この動きにより、LINEは日本の高エンゲージメントモバイルエコシステムにおける広告革新の重要な推進役としての地位を確立した。

一方、ヤフーはモバイルファーストを軸に、動的クリエイティブ、プログラマティック購入、統合型コマースソリューションを優先し、急速にデジタル化する環境下での競争力維持に向けサービス進化を推進している。2023年3月、サイバーエージェントは若手のデジタルマーケティング企業を買収し、クロスチャネルキャンペーン管理、クリエイティブサービス、データ分析をサービスラインに追加した。これは、垂直統合とエンドツーエンドのデジタル広告ソリューションへの市場全体の傾向を示しています。

将来展望

日本のデジタル広告市場の将来展望

日本のデジタル広告市場は、技術進歩とオンラインエンゲージメントの増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.96%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- ターゲット広告キャンペーン向けAI駆動型分析の統合

- 移動中の消費者を捉えるモバイル広告プラットフォームの拡大

- AR・VR技術を活用した没入型広告フォーマットの開発

2035年までに、デジタル広告市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本デジタル広告市場のプラットフォーム別展望

- ウェブサイト

- モバイルアプリケーション

- ソーシャルメディアプラットフォーム

- 電子メール

日本デジタル広告市場の業種別展望

- 小売

- 金融

- 医療

- 旅行

- 自動車

日本デジタル広告市場のターゲットオーディエンス別展望

- B2B

- B2C

- C2C

日本デジタル広告市場の広告フォーマット別展望

- ディスプレイ広告

- 検索広告

- ソーシャルメディア広告

- 動画広告

- 電子メール広告

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、広告フォーマット別(10億米ドル)

- 4.1.1 ディスプレイ広告

- 4.1.2 検索広告

- 4.1.3 ソーシャルメディア広告

- 4.1.4 動画広告

- 4.1.5 メール広告

- 4.2 情報通信技術、プラットフォーム別(10億米ドル)

- 4.2.1 ウェブサイト

- 4.2.2 モバイルアプリケーション

- 4.2.3 ソーシャルメディアプラットフォーム

- 4.2.4 メール

- 4.3 情報通信技術、業種別(10億米ドル)

- 4.3.1 小売

- 4.3.2 金融

- 4.3.3 医療

- 4.3.4 旅行

- 4.3.5 自動車

- 4.4 情報通信技術、ターゲットオーディエンス別(10億米ドル)

- 4.4.1 B2B

- 4.4.2 B2C

- 4.4.3 C2C

- 4.1 情報通信技術(ICT)、広告フォーマット別(10億米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Meta(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Alibaba(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Microsoft(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Apple(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Verizon(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 WPP(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 電通(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.10 Publicis (FR)

- 5.2.10.1 財務概要

- 5.2.10.2 提供製品

- 5.2.10.3 主要動向

- 5.2.10.4 SWOT分析

- 5.2.10.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境