❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によると、2024年の日本のクラウドTV市場規模は31億8785万米ドルと推定された。日本のクラウドTV市場は、2025年の35億6944万米ドルから2035年には110億5200万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.97%を示すと予測されている。

主要な市場動向とハイライト

日本のクラウドTV市場は、進化する消費者の嗜好と技術進歩に牽引され、堅調な成長を遂げている。

- オリジナルコンテンツへの需要が高まっており、これはユニークな番組編成に対する消費者の期待の変化を反映している。

- 先進技術の統合によりユーザー体験が向上し、クラウドTVサービスの機能性が拡大している。

- サブスクリプションモデルが拡大しており、より柔軟で消費者向けの価格体系への移行を示しています。

- インターネット普及率の向上と消費者の視聴習慣の変化が、市場成長を推進する主要な要因です。

日本クラウドTV市場

CAGR

11.97%

市場規模と予測

2024年市場規模3187.85 (百万米ドル)2035年市場規模11052.0 (百万米ドル)

主要プレイヤー

Amazon(米国)、Google(米国)、Apple(米国)、Netflix(米国)、Disney(米国)、Hulu(米国)、Tencent(中国)、Roku(米国)、ViacomCBS(米国)

日本のクラウドTV市場の動向

クラウドTV市場は、オンデマンドコンテンツに対する消費者需要の高まりと高速インターネットアクセスの普及に牽引され、顕著な成長を遂げている。スマートTVやストリーミング端末を導入する世帯が増えるにつれ、柔軟な視聴オプションを好む傾向へと市場環境が変化している。この傾向は、ストリーミング品質の向上やパーソナライズされたコンテンツ推薦によるユーザー体験の向上といった技術進歩によってさらに後押しされている。加えて、モバイル視聴の台頭はコンテンツ消費の在り方を再構築しており、多くのユーザーが従来の放送方式よりも利便性とアクセシビリティを選択している。さらに、クラウドTV市場内の競争環境は激化しており、様々なサービスプロバイダーが独自の提供内容で差別化を図ろうとしている。コンテンツ制作者と技術企業間の提携がより一般的になり、イノベーションを促進し、利用可能なコンテンツの範囲を拡大している。このダイナミックなエコシステムは、クラウドTV市場が変化する消費者の嗜好と技術進歩に適応しながら進化し続けることを示唆している。市場が成熟するにつれ、規制当局の監視強化も見られ、サービスプロバイダーの運営戦略に影響を与える可能性がある。全体として、クラウドTV市場はメディア消費習慣の広範な変化を反映し、持続的な成長が見込まれる。

オリジナルコンテンツ需要の高まり

クラウドTV市場ではオリジナル番組への注目が高まっている。サービスプロバイダーは加入者の獲得・維持のため独占コンテンツに多額の投資を行っている。この傾向は、プラットフォームを競合他社と差別化し視聴者エンゲージメントを高める独自提供への移行を示している。

先進技術の統合

人工知能や機械学習などの先進技術の組み込みがクラウドTV市場を変革している。これらの革新技術はパーソナライズされた視聴体験を可能にし、プラットフォームが個人の嗜好に合わせたコンテンツを推薦することでユーザー満足度を高めている。

サブスクリプションモデルの拡大

サブスクリプション型モデルがクラウドTV市場で勢いを増している。消費者は長期契約なしで多様なコンテンツにアクセスできる柔軟な支払いオプションをますます好むようになっている。この傾向は、利便性と消費者中心のサービス提供への広範な移行を反映している。

日本のクラウドTV市場の推進要因

モバイルストリーミングの台頭

モバイルストリーミングの台頭は、日本のクラウドTV市場に大きな影響を与えている。スマートフォンやタブレットの普及に伴い、消費者は外出先でクラウドTVサービスを利用する機会が増加している。最近のデータによると、国内の全ストリーミングトラフィックの約50%がモバイル端末によるものである。この傾向を受け、クラウドTVプロバイダーはモバイル利用向けにプラットフォームを最適化し、ユーザーが場所を問わず高品質なコンテンツを楽しめるよう取り組んでいます。モバイルインターネット速度の継続的な向上に伴い、クラウドTV市場におけるモバイルストリーミングの成長可能性は有望です。この変化はモバイル専用コンテンツの開発につながり、若年層のさらなる獲得が期待されます。

競争力のある価格戦略

競争力のある価格戦略は、日本のクラウドTV市場における重要な推進力となりつつあります。サービスプロバイダーの増加に伴い、各社は加入者を獲得・維持するため様々な価格モデルを採用している。多くのプラットフォームが段階的なサブスクリプションプランを提供し、消費者が視聴習慣や予算に最適なパッケージを選択できるようにしている。最近の市場分析によると、消費者の約40%がクラウドTVサービス選択時に価格に影響を受けている。この競争環境は、プロバイダーがコンテンツだけでなく価格戦略においても革新を促し、消費者にとってより手頃な選択肢が生まれる可能性を示している。その結果、クラウドTV市場には新規加入者が流入し、さらなる成長が見込まれる。

インターネット普及率の向上

日本のクラウドTV市場は、高速インターネットサービスの普及拡大により顕著な成長を遂げている。2025年11月時点で、約95%の世帯がブロードバンドインターネットを利用可能であり、シームレスなストリーミング体験を実現している。この広範な接続環境により、消費者は中断なくクラウドTVサービスを利用でき、ユーザー満足度が向上している。インターネットユーザー数は約1億2000万人と推計され、クラウドTVプラットフォームの潜在視聴者層が拡大していることを示している。このため、サービスプロバイダーは高品質なストリーミングを確保するため、コンテンツ配信ネットワーク(CDN)への投資を強化する見込みだ。クラウドベースのサービスが提供する利便性と柔軟性により、オンライン視聴を選択する消費者が増加するにつれ、クラウドTV市場は拡大を続けると予測される。

視聴習慣の変化

日本のクラウドTV市場では、従来の放送よりもオンデマンドコンテンツを好む傾向が強まり、視聴習慣に大きな変化が生じている。最近の調査では、70%以上の視聴者が柔軟性と多様なコンテンツ提供を理由にストリーミングサービスを好むことが明らかになった。この変化を受け、従来の放送事業者は戦略を適応させ、進化する消費者ニーズに応えるためクラウドTVソリューションを統合するケースが増えている。その結果、従来のメディア企業とクラウドTVプロバイダー間の提携が急増し、消費者が利用できるコンテンツライブラリ全体が強化される見込みです。この変化は嗜好の変化を反映するだけでなく、クラウドTV市場におけるサブスクリプションモデルの成長可能性を示しています。

ストリーミング技術の進歩

技術の進歩は、日本のクラウドTV市場を形成する上で重要な役割を果たしています。4Kストリーミング、人工知能(AI)、機械学習などの革新技術は、パーソナライズされたコンテンツ推薦を通じてユーザー体験を向上させている。2025年11月時点で、クラウドTV加入者の約30%が4Kストリーミングサービスを利用しており、高精細コンテンツへの需要拡大を示している。さらに、AI駆動型分析の統合により、プロバイダーは視聴者の嗜好をより深く理解でき、よりターゲットを絞ったコンテンツ提供が可能となる。この技術的進化はユーザーエンゲージメントを向上させるだけでなく、プロバイダーが加入者を維持するために継続的な革新を迫られる競争環境としてのクラウドTV市場の地位を確立しています。

市場セグメントの洞察

日本クラウドTV市場セグメントの洞察

日本クラウドTV市場セグメントの洞察

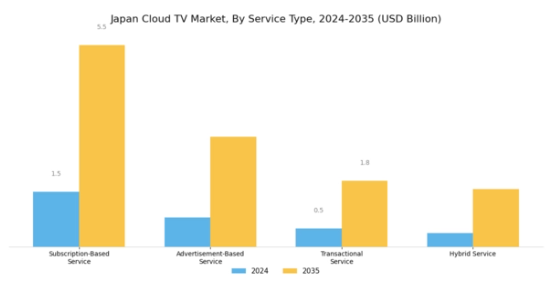

クラウドTV市場サービスタイプ別洞察

クラウドTV市場サービスタイプ別洞察

日本クラウドTV市場は急速に進化しており、特にサービスタイプセグメントは消費者の視聴体験形成において重要な役割を果たしています。このセグメントには、サブスクリプション型サービス、広告収入型サービス、トランザクション型サービス、ハイブリッド型サービスなど様々なモデルが含まれる。サブスクリプション型サービスは、固定月額料金で膨大なコンテンツを提供するという魅力により、利便性と選択肢を求める消費者の嗜好に応え、人気が高まっている。このモデルは、消費者が頻繁にオンデマンドコンテンツを求める日本のデジタル消費トレンドにシームレスに適合する。

一方、広告ベースサービスは、デジタル広告環境の拡大とターゲティング広告への業界シフトを活用している。このサービス形態は、広告視聴と引き換えにコンテンツを無料で利用できる点を評価する視聴者を惹きつけることが多い。トランザクション型サービスは、視聴者が選択したコンテンツのみを支払う方式であり、衝動買いを促す独占的・プレミアムコンテンツにおいて特に魅力的である。最後に、ハイブリッドサービスはサブスクリプションと広告ベースの両アプローチを組み合わせ、視聴者に柔軟性を提供しつつ、サブスクリプション料金と広告の両方からの収益最大化を図ります。

こうしたサービス提供の多様性は、消費者の視聴体験全体を向上させるだけでなく、サービスプロバイダー間の競争を促進し、コンテンツ配信におけるさらなる革新につながる可能性があります。結果として、日本のクラウドTV市場のセグメンテーションは、多様な消費者の嗜好や消費習慣に対応する適応的な環境を反映しており、市場の成長をさらに推進しています。

日本のデジタル環境は、高いインターネット普及率と技術に精通した人口に支えられており、これらの多様なサービス形態の魅力を高めています。さらに、モバイル端末利用の継続的な拡大と、テクノロジーを受け入れる高齢化人口が、日本におけるクラウドTVサービスモデルの拡大と重要性をさらに後押ししています。

クラウドTV市場におけるコンテンツタイプ分析

クラウドTV市場におけるコンテンツタイプ分析

日本のクラウドTV市場は、収益成長を促進し多様な層の消費者を惹きつける多彩なコンテンツ形態を示している。このセグメントにおいて、ライブストリーミングはリアルタイムコンテンツ配信能力により高い人気を獲得。スポーツイベント、ゲーム、ライブパフォーマンスの必須プラットフォームとしてコミュニティ交流とエンゲージメントを促進している。ビデオオンデマンドは消費者に都合の良い視聴の柔軟性を提供し、視聴習慣の全体的な変化、すなわちパーソナライズされたエンターテインメント選択への移行に寄与している。

ユーザー生成コンテンツ(UGC)は個人が自ら動画を作成・共有する力を与え、特にニッチ市場や日本特有の文化表現の育成に有益である。ペイ・パー・ビュー(PPV)サービスは独占的・プレミアムコンテンツの有料化により日本市場で支持を集め、独自の体験に支払う意思のある視聴者を惹きつけている。これらのコンテンツタイプは消費者嗜好と行動の広範なスペクトルを網羅し、日本クラウドTV市場の全体的な力学を大きく形作り、その革新・トレンド・競争環境を牽引している。

クラウドTV市場 エンドユーザーインサイト

クラウドTV市場 エンドユーザーインサイト

日本クラウドTV市場のエンドユーザーセグメントは、日常生活におけるクラウド技術の浸透拡大を反映し、様々な分野で多様な用途が展開されている。家庭向けカテゴリーは、視聴体験向上のためのスマートTVやストリーミングサービスの普及に伴い、重要性を増している。商業分野では、企業がマーケティング戦略や顧客エンゲージメント向上のためにクラウドTVソリューションを活用し、コンテンツ配信のダイナミックなプラットフォームを提供している。

一方、教育機関では遠隔学習や多様なリソースへのアクセスを可能にする教育目的でのクラウドTVの価値を見出しており、日本の教育における技術重視の傾向を踏まえると特に意義深い。

医療機関では、患者エンゲージメントの向上や重要情報の伝達にクラウドTVを活用しており、これは患者アウトカムの改善やタイムリーな情報提供において極めて重要です。これらの各分野が日本のクラウドTV市場の堅調な性質に寄与しており、技術進歩と消費者の嗜好変化に牽引される現代社会における適応性と不可欠な役割を示しています。これらのエンドユーザー分野におけるシームレスで高品質なコンテンツ配信への需要の高まりが、市場全体の拡大可能性をさらに強化しています。

クラウドTV市場導入形態別インサイト

クラウドTV市場導入形態別インサイト

日本のクラウドTV市場は導入形態別に分類される傾向が強まっており、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドモデルで構成される。パブリッククラウドサービスは拡張性とコスト効率の高さから大きな注目を集めており、企業は多額の先行投資なしに先進技術やインフラを活用できる。一方、プライベートクラウドプラットフォームはデータセキュリティとコンプライアンスに対するより高い制御性を提供するため、機密情報を扱う組織にとって魅力的です。ハイブリッドクラウドソリューションはパブリッククラウドとプライベートクラウドの両方の利点を組み合わせ、柔軟性とカスタマイズ性を提供し、クラウドTVニーズに適合したアプローチを求める企業にアピールします。

このセグメンテーションは、パーソナライズされたコンテンツとシームレスな視聴体験への需要拡大に牽引される、日本のクラウドTV市場の進化する状況を反映しています。国内のデジタルインフラが向上し消費者の嗜好が変化する中、導入形態セグメントは市場成長を形作る上で重要な役割を果たすと予想され、放送局やコンテンツプロバイダーが効果的にサービスを提供する方法を左右します。市場動向は、効率性とセキュリティのバランスを取るためハイブリッドモデルを優先する組織が増加しており、競争の激しい日本のエンターテインメント業界における多様なクライアント要件に対応していることを示しています。

主要プレイヤーと競争環境

日本のクラウドTV市場は、急速な技術進歩と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、Netflix(米国)、Disney(米国)などの主要プレイヤーは、イノベーションと地域適応を重視した戦略的取り組みを通じて市場形成を推進している。Amazon(米国)は、ローカルコンテンツの統合と広範な流通ネットワークの活用によりPrime Videoサービスの強化に注力し、日本の消費者層にアピールしている。一方、Netflix(米国)は、現地の嗜好に合わせたオリジナル番組制作への積極的な投資を継続しており、これが加入者基盤の拡大に効果を発揮している。また、Disney(米国)は、現地コンテンツ制作者との戦略的提携を通じて提供コンテンツを拡大し、コンテンツライブラリの充実と視聴者エンゲージメントの向上を図っている。

これらの企業が採用するビジネス戦略は、サービス現地化とサプライチェーン最適化に向けた協調的取り組みを反映している。市場構造は中程度の分散状態にあり、既存プレイヤーと新興競合企業が市場シェアを争っている。この競争環境は、主要プレイヤーによる積極的なマーケティングキャンペーンや技術革新を通じたユーザー体験の継続的向上といった集合的戦略によってさらに影響を受けている。

2025年10月、Netflix(米国)は主要な日本のアニメーションスタジオとの提携を発表し、若年層を対象とした独占コンテンツの制作に乗り出した。この戦略的動きは、アニメが文化的意義を持つ市場におけるNetflixの地位を強化し、より幅広い視聴者を惹きつけ、加入者維持率を高める可能性が高い。この協業は、エンゲージメント促進におけるローカライズされたコンテンツの重要性を強調するとともに、グローバルプレイヤーが特定の地域市場向けに提供内容を調整する傾向が強まっていることを反映している。

2025年9月、Amazon(米国)はPrime Videoプラットフォームに新機能を導入し、人気日本リーグを含むスポーツ生中継へのアクセスを可能にした。この取り組みはAmazonのコンテンツ提供を多様化させるだけでなく、消費者エンゲージメントの焦点となりつつあるスポーツ生中継ストリーミング分野における強力な競争相手としての地位を確立するものである。スポーツ生中継の統合により、Amazon(米国)は価値提案を強化し、特にスポーツ愛好家層を含む幅広い視聴者を惹きつけることを目指している。

2025年8月、ディズニー(米国)は日本の主要通信事業者との配信契約を拡大し、Disney+を同社のサービスにシームレスに統合することを可能にした。この戦略的提携により、日本市場におけるディズニーのリーチとアクセシビリティが向上し、より堅調な加入者増加軌道が促進されると見込まれる。こうした提携は、企業が現地インフラを活用してサービス提供と顧客満足度を高めるという広範なトレンドを示すものである。

2025年11月現在、クラウドTV市場の競争動向はデジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業が技術能力の強化と市場拡大を図る中、戦略的提携は現在の市場構造形成において極めて重要な役割を果たしている。価格競争からイノベーションと技術への焦点移行が顕著であり、各社は混雑した市場で差別化を図るため、独自コンテンツの開発と信頼性の高いサプライチェーン構築を優先している。今後、競争上の差別化は、単なる価格競争ではなく、革新を起こし、変化する消費者の嗜好に適応する能力にますます依存していくものと見られる。

業界動向

日本のクラウドTV市場における最近の動向は、主要プレイヤー間の技術進歩と戦略的拡大によって特徴づけられるダイナミックな状況を示している。ヤフージャパンとDMM.comはプラットフォームの革新を継続し、ユーザー体験とコンテンツ提供を強化している。Google JapanとAmazon Japanはクラウドサービスを強化し、市場での地位を固めている。

2023年9月にはKDDIがコンテンツ管理企業を買収し、NHKやソフトバンクといった主要プレイヤーとの連携を深めながらストリーミングサービスを強化するなど、注目すべき合併も発生している。ソニーやMicrosoft Japanといったプラットフォームの市場価値上昇は、クラウドインフラへの継続的な投資と多様なコンテンツ戦略によるものと見られる。

2020年から2022年初頭にかけてのパンデミック期間中、デジタルコンテンツ消費需要の増加を原動力に市場全体が加速的な成長を遂げた。アリババジャパンなどの国際企業が主導するデジタルトランスフォーメーション(DX)イニシアチブは、日本の消費者ニーズに応じた柔軟で多様なサービスを提供する協業型エコシステム構築への注力を浮き彫りにしている。消費行動の変化が競争構造を加速させ、地域全体で堅調かつ進化を続けるクラウドTV市場を形成している。

将来展望

日本クラウドTV市場の将来展望

日本のクラウドTV市場は、ストリーミングサービス需要の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.97%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 視聴者エンゲージメント向上のための地域特化型コンテンツ提携の構築

- パーソナライズされた視聴体験のためのAI駆動型分析の統合

- ニッチな視聴者層や人口統計を対象としたサブスクリプションモデルの拡大。

2035年までに、クラウドTV市場は大幅な成長と革新を反映し、堅調な市場となる見込みです。

市場セグメンテーション

日本クラウドTV市場 エンドユーザー別展望

- 住宅

- 商業

- 教育機関

- 医療

日本クラウドTV市場 コンテンツタイプ別展望

- ライブストリーミング

- ビデオオンデマンド

- ユーザー生成コンテンツ

- ペイパービュー

日本クラウドTV市場 サービスタイプ別展望

- サブスクリプション型サービス

- 広告収入型サービス

- トランザクション型サービス

- ハイブリッド型サービス

日本クラウドTV市場 デプロイメントタイプ別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 4.1.1 サブスクリプション型サービス

- 4.1.2 広告型サービス

- 4.1.3 トランザクション型サービス

- 4.1.4 ハイブリッド型サービス

- 4.2 情報通信技術(ICT)、コンテンツタイプ別(百万米ドル)

- 4.2.1 ライブストリーミング

- 4.2.2 ビデオ・オン・デマンド

- 4.2.3 ユーザー生成コンテンツ

- 4.2.4 ペイ・パー・ビュー

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 家庭向け

- 4.3.2 商業向け

- 4.3.3 教育機関向け

- 4.3.4 医療向け

- 4.4 情報通信技術、導入形態別(百万米ドル)

- 4.4.1 パブリッククラウド

- 4.4.2 プライベートクラウド

- 4.4.3 ハイブリッドクラウド

- 4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Apple(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Netflix(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Disney(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Hulu(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Tencent(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Roku(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ViacomCBS(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境