❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、ハドープビッグデータ分析市場の規模は2024年に6億2000万米ドルと推定されております。

ハドープ・ビッグデータ分析市場は、2025年の7億6644万米ドルから2035年までに63億9000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)23.62%を示すと予測されています。

主要市場動向とハイライト

日本のHadoopビッグデータ分析市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- 日本のHadoopビッグデータ分析市場において最大のセグメントは金融サービス業界であり、最も急速に成長しているセグメントは小売業界です。

- クラウドソリューションの導入拡大により、日本における組織のデータ管理・分析手法が変革されています。

- AIおよび機械学習技術の統合により、Hadoopビッグデータ分析ツールの機能が強化されています。

- 主な市場推進要因としては、リアルタイム分析への需要増加や、政府主導のデジタルトランスフォーメーション推進策が挙げられます。

主要プレイヤー

Cloudera(アメリカ)、Hortonworks(アメリカ)、IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Amazon Web Services(アメリカ)、Google(アメリカ)、Teradata(アメリカ)

日本のHadoopビッグデータ分析市場の動向

Hadoopビッグデータ分析市場は、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な成長を遂げております。組織は、大規模データセットを活用して洞察を得、業務を最適化し、顧客体験を向上させる価値を認識しております。この傾向は、戦略的計画立案や業務効率化においてデータ分析が重要な役割を果たす金融、医療、小売などの産業で特に顕著です。さらに、クラウドコンピューティングや機械学習を含む技術の進歩がハドープソリューションの導入を促進し、あらゆる規模の企業にとってより利用しやすくなっています。加えて、日本の規制環境は、プライバシーとセキュリティを確保しつつデータ活用を支援する方向へ進化しています。このバランスは、消費者と企業の双方の信頼を育む上で不可欠です。企業がハドープビッグデータ分析能力への投資を継続するにつれ、市場はさらなる革新と強化を目撃する可能性が高いでしょう。人工知能とリアルタイム分析の統合は、市場の変化や消費者の要求に迅速に対応できる組織を実現し、将来の展望を形作るものと期待されています。全体として、ハドープビッグデータ分析市場は持続的な成長が見込まれており、ビジネスの成功を推進する上でデータがますます重要になっていることを反映しています。

クラウドソリューションの採用拡大

クラウドベースのハドープビッグデータ分析ソリューションへの移行がますます一般的になりつつあります。組織はクラウドプラットフォームが提供する拡張性と柔軟性を活用し、膨大な量のデータを管理・分析しています。この傾向により、企業はインフラコストを削減しつつ分析能力を強化することが可能となります。

データプライバシーとコンプライアンスへの注力

データ規制が厳格化する中、Hadoopビッグデータ分析市場ではデータプライバシーとコンプライアンスへの重視が高まっています。企業は現地の法令遵守を確保する技術に投資し、それによって消費者の信頼を育み、機密情報を保護しています。

AIと機械学習の統合

Hadoopビッグデータ分析への人工知能(AI)と機械学習の統合は、組織がデータから知見を導き出す方法を変革しています。これらの技術により、より高度な分析、予測モデリング、自動化が可能となり、企業は情報に基づいた意思決定をより効率的に行えるようになります。

日本のHadoopビッグデータ分析市場の推進要因

IoTデバイスの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、Hadoopビッグデータ分析市場に大きな影響を与えています。より多くのデバイスが相互接続されるにつれ、生成されるデータ量は指数関数的に増加しています。このデータ流入に対応するためには、大規模なデータセットを効率的に処理・分析できる堅牢な分析ソリューションが不可欠です。2026年までに日本のIoTデバイス数は10億台を超えると予測されており、Hadoopベースの分析ツールに対する需要が大幅に増加すると見込まれます。組織はこれらのツールを活用し、IoTデータから実用的な知見を抽出することで、業務効率と顧客エンゲージメントの向上を図っています。HadoopとIoT分析の統合は、Hadoopビッグデータ分析市場の成長を牽引する主要な要因となるでしょう。

リアルタイム分析の需要増加

日本のHadoopビッグデータ分析市場では、リアルタイム分析ソリューションへの需要が急増しています。組織は膨大なデータセットから得られるタイムリーな洞察の価値をますます認識しています。この傾向は、特に金融や小売などの分野において、企業が迅速に情報に基づいた意思決定を行う必要性によって推進されています。最近のデータによると、リアルタイム分析市場は今後5年間で約25%の年平均成長率(CAGR)で拡大すると予測されています。企業はリアルタイムデータ処理の力を活用するため、Hadoopベースのソリューションへの投資を進めており、これにより市場の変化や顧客ニーズへの対応をより効果的に行えるようになっています。このリアルタイム分析への移行は、Hadoopビッグデータ分析市場における業務効率の向上と競争優位性の確立につながる可能性が高いです。

データ駆動型意思決定への注目の高まり

日本では、企業間においてデータ駆動型意思決定への重視が高まっており、これがハドープビッグデータ分析市場の成長を促進しています。企業は戦略的選択の根拠と業務パフォーマンス向上のためにデータを活用することの重要性をますます認識しています。この傾向は、プロセス最適化と成果向上のためにデータ分析が活用されている製造業や医療など、様々な産業で顕著です。調査によれば、データ駆動型戦略を採用する組織は、競合他社と比較して5倍も迅速な意思決定を行う可能性が高いことが示されています。その結果、企業が競争優位性を得るためにデータの力を活用しようとするにつれ、Hadoopベースの分析ソリューションへの需要は増加すると予想されます。

高度なデータセキュリティソリューションの台頭

データ侵害やサイバー脅威が蔓延する中、日本のHadoopビッグデータ分析市場では高度なデータセキュリティソリューションへの需要が高まっています。組織は機密情報の保護をますます優先し、分析プラットフォームと統合された堅牢なセキュリティ対策への投資を進めています。データセキュリティソリューション市場は年間20%の成長が見込まれており、企業がデータ資産を保護する緊急性を反映しています。膨大なデータを管理しつつセキュリティコンプライアンスを確保するHadoopの能力は、組織にとって不可欠になりつつあります。データ脆弱性に関連するリスクを軽減しようとする企業が増える中、このデータセキュリティへの注力がHadoopビッグデータ分析ソリューションの採用を促進する可能性が高いです。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これがハドープ・ビッグデータ分析市場の成長を促進しています。データ活用の強化やスマートシティプロジェクトの推進を目的とした施策により、組織は高度な分析ソリューションの導入を促されています。政府の技術インフラへの投資は2027年までに1兆円に達すると予想され、ハドープベースの分析ツールの導入を促進する見込みです。この支援により、官民セクターにおけるイノベーションの促進とデータ駆動型意思決定プロセスの改善が見込まれます。組織が政府の目標に沿うにつれ、Hadoopビッグデータ分析ソリューションへの需要は増加し、市場全体の拡大に寄与すると予測されます。

市場セグメントの洞察

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本のHadoopビッグデータ分析市場では、データ処理・分析ソリューションの需要増加を背景に、ソフトウェアセグメントが大きなシェアを占めております。このセグメントは、企業が意思決定に大規模データセットを活用することを可能にする多様なツールやプラットフォームが特徴です。一方、サービスセグメントも急速に成長しており、組織がビッグデータソリューションの導入・最適化において専門家の指導や支援を求める傾向が、ソフトウェア提供を補完する形で進んでいます。成長傾向としては、AIおよび機械学習技術の進歩により、ソフトウェア分野が引き続き主導的立場を維持すると見込まれます。一方、サービス分野は、データ環境を効果的に管理するためのカスタマイズされたソリューションと継続的なサポートを必要とする企業が増加していることを背景に、最も急速な成長を遂げています。この二つの傾向は、この地域における分析技術の未来を形作る上で、両分野の重要性を強調するものです。

ソフトウェア(主流)対 サービス(新興)

日本のHadoopビッグデータ分析市場において、ソフトウェア分野はデータ管理と分析における強固な能力により、主流の勢力として認識されています。主要なソフトウェアプロバイダーは、様々な産業に対応する包括的なソリューションを提供し、企業がデータの潜在能力を最大限に活用することを可能にしています。一方、サービス分野は、組織がビッグデータ導入の複雑さを乗り切るための重要な支援構造として台頭しています。サービスプロバイダーは、ソフトウェアツールの効果を最大化するために不可欠なコンサルティング、統合、継続的な保守を提供します。これらのセグメントは相互に補完し合い、企業がビッグデータ技術を効果的に活用しながら、市場の変化する要求に適応することを保証します。

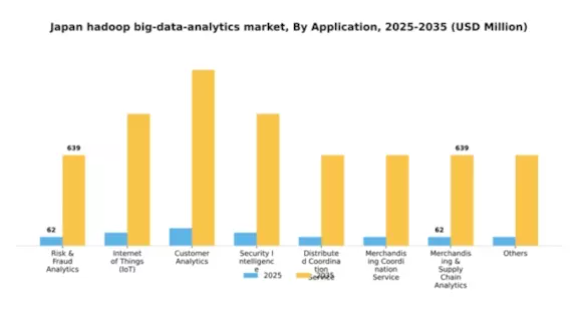

アプリケーション別:顧客分析(最大)対 リスク・不正分析(最速成長)

日本のHadoopビッグデータ分析市場において、顧客分析は顧客体験とエンゲージメントの向上を目指す様々な産業で広く採用されているため、最大のシェアを占めています。この分野ではデータを活用し、消費者の行動、嗜好、トレンドに関する洞察を提供することで、効果的な意思決定とマーケティング戦略を促進します。一方、リスク・不正分析は現在の市場シェアは小さいものの、デジタル化が進む環境下で企業がリスク管理を優先するにつれ、急速に注目を集めています。この分野の成長は、企業が不正対策、セキュリティ強化、コンプライアンス確保を必要とするニーズの高まりによって推進されています。さらに、接続デバイスの普及とIoTの拡大により生成されるデータ量が増加し、高度な分析ソリューションが求められています。組織はリスク軽減におけるデータ駆動型インサイトの価値をますます認識しており、リスク・不正分析の需要をさらに後押ししています。その結果、この分野は今後数年間で大幅な成長が見込まれています。

顧客分析(主流)対 リスク・不正分析(新興)

顧客分析は、消費者行動を理解する強力な機能を備えており、企業が効果的に提供内容をカスタマイズすることを可能にします。この分野では高度な分析ツールを活用し、大量の顧客データを処理することで、顧客満足度とロイヤルティ向上につながる実践的な知見を提供します。一方、リスク・不正分析は新興分野ではありますが、リアルタイム分析と監視を通じて不正行為の特定と防止に焦点を当てています。デジタル脅威が進化する中、この分析分野の重要性は高まり、セキュリティ対策強化を目的とした投資やイノベーションが集まっています。これらの分野が相まって、日本ハドープビッグデータ分析市場はダイナミックな状況を描いており、組織は競争優位性を得るためにデータ活用をますます推進しています。

エンドユーザー別:金融(最大)対 IT・通信(最速成長)

日本のHadoopビッグデータ分析市場は多様なエンドユーザーセグメントを有し、データ駆動型の意思決定とリアルタイム分析への依存度の高さから、金融が市場シェアをリードしています。この分野ではHadoopの機能を活用し、顧客サービスとリスク管理の改善を図っています。IT・通信分野は最大規模ではありませんが、サービス提供の強化とネットワーク運用の効率的な管理を目的としたビッグデータソリューションの導入が拡大しており、急速に成長しています。エンドユーザーセグメントの成長は、主に全セクターで生成されるデータ量の急増によって牽引されています。金融は、コンプライアンス規制により詐欺検知のための高度なデータ管理・分析が求められることから、引き続き支配的な地位を維持しています。一方、IT・通信分野は、デジタルトランスフォーメーションの推進と業務効率化の必要性から、最も急速な成長を見せています。小売業や医療などの他のセクターも、業務の効率化と顧客エンゲージメントの向上を目的として、ハドープビッグデータ分析ソリューションの導入を進めています。

BFSI(主要)対 IT・通信(新興)

BFSI(銀行・金融・保険)は、リスク評価、不正検知、顧客サービスの強化に高度な分析を活用し、日本のHadoopビッグデータ分析市場において主要なエンドユーザーとして際立っています。同セクターはコンプライアンスと規制要件に重点を置くため、ビッグデータ技術への多大な投資を推進しています。一方、IT・通信分野は新興セグメントとして、ネットワーク性能の最適化や顧客体験のパーソナライゼーションを目的としたHadoop分析ソリューションの迅速な導入が特徴です。急速に進化するデジタル環境において競争優位性を維持するために不可欠なリアルタイムデータ処理能力への需要が高まっています。両セクターが進化するにつれ、それぞれの固有のニーズと課題が市場における技術導入パターンを形成しています。

主要プレイヤーと競争環境

日本のHadoopビッグデータ分析市場は、様々な分野におけるデータ駆動型意思決定の需要増加に牽引され、ダイナミックな競争環境が特徴です。Cloudera(米国)、IBM(米国)、Amazon Web Services(米国)などの主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。Cloudera(アメリカ)は統合データプラットフォーム提供のリーダーとして、機械学習と分析機能の重要性を強調しています。一方、IBM(アメリカ)は広範なクラウドインフラを活用しビッグデータソリューションを強化し続けており、デジタルトランスフォーメーションへの強いコミットメントを示しています。Amazon Web Services(アメリカ)は、提供サービスの拡張性と柔軟性に焦点を当てた強力な競合相手であり、これらが相まって市場の競争力学に影響を与えています。

各社が採用する事業戦略は、現地市場のニーズに対する深い理解を反映しています。例えば、サービスのローカライズやサプライチェーンの最適化は、業務効率を高める重要な戦略です。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、Microsoft(アメリカ)やOracle(アメリカ)といった主要企業の総合的な影響力により、イノベーションと顧客中心のソリューションが最優先される競争環境が形成されています。

2025年9月、Cloudera(アメリカ)はデータ分析能力強化のため、日本の主要通信企業との戦略的提携を発表しました。本連携は通信インフラへの高度な分析機能統合を目指し、サービス提供と顧客体験の向上を図ります。こうした提携は、Clouderaが日本の市場浸透を深め、現地産業のニーズに沿いながらイノベーションを促進する戦略を示すものです。

2025年10月、IBM(アメリカ)は、日本市場向けに特化した新たなAI駆動型分析ツールスイートを発表いたしました。この取り組みは、人工知能を活用して企業に実用的な洞察を提供するというIBMの姿勢を強調するものです。AI統合に焦点を当てることで、IBMは製品提供を強化するだけでなく、進化するビッグデータ分析の分野における思想的リーダーとしての地位を確立しております。

2025年8月、Amazon Web Services(アメリカ)は日本のデータセンターを拡張し、現地企業を支援する容量を大幅に増強しました。この拡張は、ビッグデータ分析の需要増に対応する堅牢なクラウドソリューションを提供するというAWSの戦略を反映しています。インフラへの投資はサービスの信頼性とパフォーマンスを向上させ、同地域におけるAWSの競争優位性をさらに強化する見込みです。

2025年11月現在、Hadoopビッグデータ分析市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、イノベーション能力と変化する市場ニーズへの適応力にかかっていることを示唆しています。

日本ハドープビッグデータ分析市場の主要企業には以下が含まれます

産業動向

日本Hadoopビッグデータ分析市場における最近の動向は、Oracle、Microsoft、Teradata、SAP、Amazonといった主要プレイヤーの顕著な貢献により、ダイナミックな環境が形成されていることを示しています。2023年9月、Oracleは日本の企業向けデータ処理能力強化を目的とした、クラウドベース分析ソリューションの拡充を発表しました。MicrosoftはAzureサービスをHadoopエコシステムと統合し、データ分析の革新を促進するため、日本企業との新たな提携関係を明らかにしました。

特筆すべきは、テラデータが2023年8月に富士通との戦略的提携を発表し、日本市場向けに特化した高度なビッグデータ分析ツールの開発を進めている点です。M&Aの面では、分析分野で活発な活動を展開してきたクラウデラとホートンワークスが、2023年6月に戦略的提携を完了し、日本市場における提供サービスを強化しました。

さらにIBMは市場内で著しい成長を遂げ、過去1年間で市場評価額が15%以上増加。これは様々な分野におけるビッグデータソリューションへの需要高まりを反映しています。過去2年間では機械学習技術の進歩が顕著となり、現地企業によるリアルタイムでの知見抽出を目的としたソリューション導入が増加。全体として、日本市場はビッグデータ分析分野への投資拡大とイノベーション重視により、進化を続けております。

今後の展望

日本におけるHadoopビッグデータ分析市場の将来展望

Hadoopビッグデータ分析市場は、データ量の増加、リアルタイム分析への需要、クラウド導入の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.62%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 意思決定の高度化に向けたAI駆動型予測分析ツールの開発。

- 包括的な分析ソリューションのためのIoTデータストリームの統合。

- 企業におけるHadoop導入のためのマネージドサービスの拡大。

2035年までに、市場は大幅な成長を達成し、データ分析のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本Hadoopビッグデータ分析市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- IT・通信

- 小売

- 政府・防衛

- 製造

- 運輸・物流

- 医療

- その他

日本におけるHadoopビッグデータ分析市場のコンポーネント別展望

- ソフトウェア

- サービス

日本におけるHadoopビッグデータ分析市場のアプリケーション別展望

- リスク・不正分析

- モノのインターネット(IoT)

- 顧客分析

- セキュリティインテリジェンス

- 分散型調整サービス

- マーチャンダイジング調整サービス

- マーチャンダイジング・サプライチェーン分析

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 情報通信技術、構成要素別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 リスク・不正分析

4.2.2 モノのインターネット(IoT)

4.2.3 顧客分析

4.2.4 セキュリティインテリジェンス

4.2.5 分散型調整サービス

4.2.6 マーチャンダイジング調整サービス

4.2.7 マーチャンダイジングおよびサプライチェーン分析

4.2.8 その他

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 金融

4.3.2 ITおよび通信

4.3.3 小売業

4.3.4 政府・防衛

4.3.5 製造業

4.3.6 運輸・物流

4.3.7 医療

4.3.8 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Cloudera(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Hortonworks(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Microsoft(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Amazon Web Services(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Google(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 テラデータ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(%シェア)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、用途別、2024年(シェア%)

6.14 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携