❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のクラウドロボット市場規模は2024年に1億8693万米ドルと推定されております。

日本のクラウドロボット市場は、2025年の2億2387万米ドルから2035年までに13億5910万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)19.76%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウドロボティクス市場は、技術進歩と自動化ニーズの高まりを背景に、大幅な成長が見込まれております。

- AI技術の採用が拡大し、業務効率の向上が進んでおります。

- 協働ロボットが、特に製造および物流分野で注目を集めております。

- 政府によるロボティクス革新への支援が、市場拡大に有利な環境を整えております。

- 製造業における自動化需要の高まりとIoT技術の進歩が、市場成長を牽引する主要な推進力となっております。

主要企業

Amazon(米国)、Google(米国)、Microsoft(米国)、IBM(米国)、NVIDIA(米国)、Siemens(ドイツ)、ファナック(日本)、安川電機(日本)、KUKA(ドイツ)

日本のクラウドロボティクス市場の動向

クラウドロボティクス市場は、人工知能(AI)と機械学習技術の進歩を原動力として顕著な成長を遂げております。日本では、クラウドコンピューティングとロボットの統合が、製造業、医療、物流など様々な分野を変革しております。この相乗効果によりデータ処理能力が強化され、ロボットが複雑な作業をより効率的に遂行することが可能となっております。さらに、産業分野における自動化の需要増加がクラウドロボティクスソリューションへの投資を促進しており、企業は生産性の向上と運用コストの削減を図っております。日本政府は、ロボット分野におけるイノベーションと技術開発を促進する施策を通じて、この動向を積極的に支援しており、これが市場のさらなる拡大を後押ししています。加えて、クラウドロボティクス市場では、人間のオペレーターと協働する協働ロボット(コボット)への関心が高まっていることが特徴です。これらのロボットは、ユーザーフレンドリーで適応性に優れるよう設計されており、様々な用途に適しています。日本の企業が自動化を推進し続ける中、柔軟で知能的なロボットシステムの需要はさらに高まる見込みです。この分野における継続的な研究開発の取り組みは、クラウドロボティクスの将来性が非常に有望であることを示しており、その応用範囲は従来の産業を超えて、スマートシティや高齢者介護などの分野にまで広がっています。全体として、クラウドロボティクス市場は、技術革新と支援的な規制環境を原動力として、今後数年間で大きな進展を遂げる態勢が整っているようです。

AI技術の採用拡大

クラウドロボティクス市場では、人工知能技術の採用が急増しています。この傾向は日本でも顕著であり、企業はロボットシステムの能力強化のためにAIを統合しています。AIを活用することで、ロボットは膨大なデータをリアルタイムで分析でき、意思決定と運用効率の向上につながります。

協働ロボットへの注力

クラウドロボティクス市場では、協働ロボットへの注目が高まっています。日本では、人間と共働可能なコボットの導入が増加しています。この傾向は、職場の安全を確保しつつ生産性を向上させる、より柔軟な自動化ソリューションへの移行を反映しています。

政府によるロボット革新支援

クラウドロボティクス市場は、革新を促進するための強力な政府支援の恩恵を受けています。日本では、ロボティクス分野の研究開発を推進するための様々な施策が実施されています。この支援は技術進歩を促すだけでなく、企業がクラウドロボティクスソリューションに投資する好環境づくりにも寄与しています。

日本のクラウドロボティクス市場を牽引する要因

民間セクターからの投資増加

日本のクラウドロボティクス市場では、成長に不可欠な民間セクターからの投資が増加しています。2025年にはロボット分野への民間投資が3,000億円を超える見込みであり、先進的なロボットソリューション開発への強い関心を反映しています。この資金流入により、企業は技術能力の強化や製品ラインの拡充が可能となります。さらに、民間セクターの投資は戦略的提携や協業を促進し、イノベーションを育み、様々な産業におけるクラウドロボットソリューションの導入を加速させます。民間企業からの資金支援は、新技術の開発を支えるだけでなく、日本のクラウドロボティクス市場全体の競争力を高めます。このように、民間セクターからの投資増加は市場拡大の主要な推進要因です。

研究開発への注目の高まり

クラウドロボティクス市場は、研究開発(R&D)への注目の高まりから恩恵を受けています。日本の企業や研究機関は、クラウドロボティクスの革新的な応用を探求するため、研究開発への投資を増加させています。2025年には、ロボティクス分野における研究開発費は約5,000億円に達すると予測されており、技術進歩と競争力強化への取り組みが反映されています。この投資は産学連携を促進し、特定の市場ニーズに対応する最先端ソリューションの開発につながっています。さらに、研究開発への重点的な取り組みは、クラウドロボティクス市場におけるイノベーション推進に不可欠な熟練労働力の育成にも寄与しています。結果として、研究開発への注目の高まりは、日本のクラウドロボティクスの将来像を形作る上で重要な役割を果たす可能性が高いです。

人件費の上昇と労働力不足

日本のクラウドロボット市場は、人件費の上昇と労働力不足によって大きく牽引されています。人口の高齢化に伴い、熟練労働力の供給が減少しているため、産業は生産性を維持するための自動化ソリューションを模索しています。2025年には、日本の人件費は約5%上昇すると予測されており、企業がクラウドロボット技術を採用する動機付けがさらに強まっています。この傾向は、効率的で費用対効果の高いソリューションへの需要が特に高い製造業や物流業などの分野で顕著です。クラウドロボットは、反復的な作業の自動化と業務の最適化を可能にする現実的な代替手段を提供します。したがって、労働コストの上昇と労働力不足は、企業がこれらの課題解決のためにロボットソリューションをますます活用するにつれ、クラウドロボティクス市場の成長を促進する可能性が高いと言えます。

製造業における自動化需要の高まり

クラウドロボティクス市場では、製造業分野における自動化需要が顕著に増加しています。産業が効率性と生産性の向上を目指す中、クラウドロボティクスソリューションの導入はますます魅力的となっています。2025年には、業務の効率化と人件費削減の必要性から、製造業分野が市場全体の約40%を占めると予測されています。この傾向はスマートファクトリーへの移行を示しており、クラウドロボティクスは生産プロセスの最適化において重要な役割を果たします。さらに、クラウドプラットフォームを介したロボットシステムの遠隔監視・制御機能は運用柔軟性を高め、製造業者が市場変化に迅速に対応することを可能にします。結果として、製造業における自動化需要の高まりはクラウドロボティクス市場の成長を大きく推進しています。

モノのインターネット(IoT)技術の進歩

クラウドロボティクス市場は、モノのインターネット(IoT)技術の進歩によって大きく影響を受けています。IoTが提供するシームレスな接続性により、ロボットは効果的に通信・連携し、運用能力を向上させることが可能となります。2025年までに、クラウドロボティクスアプリケーションの60%以上がIoT統合を活用し、リアルタイムのデータ交換と意思決定を促進すると推定されています。この相互接続性により、ロボットシステムの監視とメンテナンスが改善され、ダウンタイムと運用コストが削減されます。さらに、クラウドロボティクスとIoTの相乗効果は、物流、医療、農業など様々な分野における革新的なアプリケーションを促進します。IoT技術が進化を続ける中、よりスマートで効率的なロボットソリューションへの需要に牽引され、クラウドロボティクス市場は拡大する見込みです。

市場セグメントの洞察

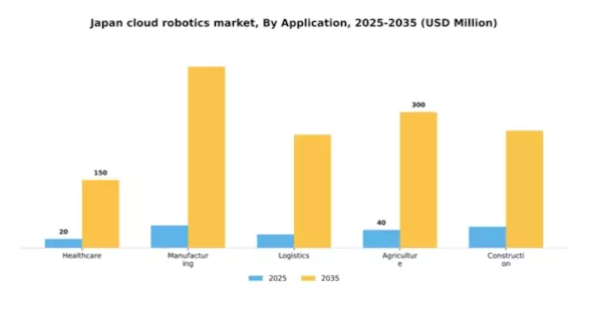

用途別:医療(最大)対物流(最速成長)

日本のクラウドロボティクス市場は多様な用途が特徴であり、医療分野が最大のシェアを占めています。このセグメントは、技術進歩と医療現場における自動化需要の増加により大きな恩恵を受けています。一方、物流分野は、電子商取引の急増と効率的な在庫管理の必要性により、最速成長セグメントとして台頭しています。企業が業務効率の向上を目指す中、物流分野におけるロボットの統合が進んでいます。成長傾向は、医療分野における高齢化と物流分野における自動化の絶え間ない推進により、両セクターで堅調な拡大を示しています。医療分野ではロボット手術や遠隔医療ソリューションなどの革新が見込まれ、物流分野では自動倉庫や配送ロボットによる進化が続くでしょう。これらのトレンドは、各セクターの業務モデルを再構築する上で極めて重要です。

医療分野(主流)対 物流分野(新興)

日本のクラウドロボティクス市場において、医療分野は患者様の治療成果と業務効率の向上に重点を置くことで、圧倒的な存在感を示しております。ロボットシステムは外科手術、リハビリテーション、病院の自動化においてますます活用され、患者ケアの著しい進歩を牽引しております。一方、物流分野は新興セグメントとして、小売業やサプライチェーン管理の変革に迅速に対応しています。倉庫や配送システムの自動化を重視し、クラウドロボティクスを活用してコスト削減とスピード向上を図っています。両分野とも技術導入による変革の兆しを示していますが、その影響や運用枠組みは各産業固有のニーズを反映しています。

ロボット種類別:サービスロボット(最大) vs 協働ロボット(最速成長)

日本のクラウドロボット市場では、サービスロボット分野が最大の市場シェアを占めております。これは主に、医療、ホスピタリティ、物流などの分野における広範な導入に支えられております。これに次いで産業用ロボットが重要な貢献をしておりますが、サービス志向のソリューションへの依存度が高まる中でやや影が薄くなっております。一方、協働ロボットと自律移動型ロボットは、より統合的で柔軟な自動化ソリューションへの移行を反映し、注目を集めつつあります。日本クラウドロボティクス市場の成長傾向は、AIや機械学習の進歩など様々な要因の影響を受けています。これらはロボットの能力と使いやすさを向上させています。ロボットと人間の協働はより一般的になりつつあり、最も成長が速い分野である協働ロボットの急成長がその好例です。自律移動型ロボットも、企業がより効率的な配送や業務プロセスを求める中で有望視されており、市場全体での成長に寄与しています。

サービスロボット(主流)対協働ロボット(新興)

サービスロボットは日本のクラウドロボティクス市場において主流のセグメントであり、医療からサービス産業に至る多様な環境でのタスク遂行能力が特徴です。その汎用性と適応性により、顧客体験の向上と業務効率化に不可欠な存在となっています。一方、協働ロボットは新たな主要プレイヤーとして台頭しており、様々な業務において人間と協働するよう特別に設計されています。その使いやすさと多様な業務要件への適応能力が市場での地位を強化しており、生産やサービス提供における柔軟性が求められる分野に最適です。

技術別:人工知能(最大)対機械学習(急成長)

日本のクラウドロボット市場において、技術セグメント別の市場シェア分布を見ると、人工知能が最大のシェアを占めております。これは製造、医療、物流など多様な産業での適用可能性に起因するものです。一方、機械学習は技術セグメントとして急速に台頭しており、クラウドロボットシステムにおける効率性向上と業務最適化能力により注目を集めております。高度なアルゴリズムの存在と自動化ソリューションへの需要増加が、その市場での地位をさらに強化しています。この分野の成長傾向は、クラウドロボティクスアプリケーションにおけるAIとIoT技術の統合が進んでいることに大きく影響されています。組織が業務効率の向上を図る中、予測分析のための機械学習の活用が優先事項となっています。クラウドコンピューティングの加速は、これらの技術の能力を高め、シームレスなデータ処理と分析を可能にし、最終的に日本のクラウドロボット市場におけるイノベーションを推進しています。

技術:人工知能(主流)対機械学習(新興)

人工知能は、日本クラウドロボット市場における主流技術として、多様な分野での広範な応用を特徴とし、ロボティクスシステムにおけるスマートな意思決定と自動化を実現します。組織がAI駆動型ソリューションに投資するにつれ、生産性と業務精度の向上を最大限に活用しています。一方、機械学習は重要な構成要素として台頭しつつあり、時間の経過とともに学習・適応する独自の能力を通じて勢いを増し、クラウドロボティクスの機能性と性能の向上をもたらしています。この分野は、アルゴリズム開発の進歩と、ロボティクスにおけるデータ駆動型意思決定への注目の高まりに後押しされ、急速な成長が見込まれています。

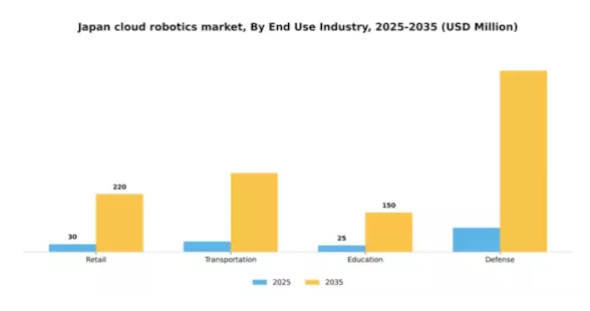

最終用途産業別:小売業(最大)対 運輸業(最速成長)

日本のクラウドロボット市場において、小売業界は最大のシェアを占めており、技術革新と自動化プロセスの推進において重要な役割を担っています。小売業界におけるクラウドロボットソリューションの導入は、効率性の向上と顧客体験の改善に対する需要の高まりに後押しされ、企業の業務効率化とコスト削減を実現しています。一方、運輸業界は勢いを増しており、物流とサプライチェーン管理における自動化の推進が加速していることから、市場への重要な貢献者として急速に台頭しています。これらのセグメントにおける成長傾向は、クラウドロボット応用分野の堅調な発展軌道を示しています。小売業界は、在庫管理の高度化とパーソナライズされたショッピング体験への需要に後押しされ、引き続き主導的立場を維持すると予想されます。一方、運輸業界は、電子商取引の台頭と効率的な配送システムへの需要に牽引され、急速な拡大が見込まれています。この成長は、両セクターにおけるロボットソリューションの能力を強化するAIと機械学習の進歩によって支えられています。

小売:主導的 vs 運輸:新興

日本のクラウドロボティクス市場における小売セグメントは、在庫管理の最適化、顧客サービスの向上、業務効率の改善を目的とした自動化システムの広範な活用が特徴です。小売業者はリアルタイムのデータ処理と分析を促進するため、クラウドベースのロボットをますます統合しており、市場需要に迅速に対応できるようになっています。一方、運輸セグメントは現在では主導的ではありませんが、スマート物流ソリューションの導入により急速に進化しています。自律走行型配送ロボットや空飛ぶドローンの登場は、輸送物流の風景を一変させ、より機敏で応答性の高いものへと変容させています。電子商取引が引き続き繁栄する中、輸送分野では大きな革新が予想され、日本クラウドロボティクス市場における将来の成長を牽引する有望な分野として位置づけられています。

主要プレイヤーと競争環境

日本のクラウドロボット市場は、急速な技術進歩と様々な分野における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴です。Amazon(米国)、Google(米国)、ファナック(日本)などの主要プレイヤーが最前線に立ち、イノベーションと戦略的パートナーシップの強みを活かして市場での地位を強化しています。Amazon(アメリカ)はロボットソリューションへのAI機能統合に注力し、Google(アメリカ)はシームレスな接続性とデータ管理を可能にするクラウドベースプラットフォームを重視しています。産業オートメーションのリーダーであるファナック(日本)は、現地メーカーとの協業を通じて製品ラインを拡充し、地域での基盤強化を図っています。

事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しております。この分散化により多様な製品・サービスが提供される一方、マイクロソフト(アメリカ)や安川電機(日本)といった主要企業の総合的な影響力が競争環境を大きく形作っております。これらの企業は研究開発や戦略的買収に多額の投資を行い、自社の能力強化を図っております。

2025年10月、アマゾン(アメリカ)は新たなクラウドロボットプラットフォームの立ち上げを発表しました。これは高度な機械学習アルゴリズムを統合し、物流業務の効率化を図るものです。この戦略的展開により、アマゾンは物流分野のリーダーとしての地位を確立し、顧客の進化するニーズに応えるカスタマイズソリューションの提供が可能となる見込みです。機械学習への重点化は自動化を促進するだけでなく、サプライチェーン最適化に不可欠な予測分析における競争優位性をもたらします。

2025年9月、グーグル(アメリカ)は複数の中堅・中小企業(SME)向けクラウドベースロボットフレームワーク開発に向け、日本の技術企業数社との提携を発表しました。これは先進ロボティクスソリューションにおいて歴史的にサービスが行き届いていなかった中小企業市場への参入を図る戦略的取り組みと見られます。中小企業に焦点を当てることで、Google(アメリカ)は大きな成長機会を捉え、この分野におけるイノベーションとデジタルトランスフォーメーションを促進できる可能性があります。

2025年8月、安川電機(日本)はAI駆動型ロボットシステムを専門とする国内スタートアップ企業を買収し、ロボティクスポートフォリオを拡大しました。この買収は、安川電機が技術力の強化と製品ラインの多様化に取り組んでいる姿勢を反映しているようです。ロボットソリューションへのAI統合は、より知能化された自動化システムの開発につながり、顧客の業務効率向上に寄与する可能性があります。

2025年11月現在、クラウドロボティクス市場のトレンドとしては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっています。価格競争から技術進歩とサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、変化する市場ニーズへの革新と適応能力にかかっていることが示唆されます。

日本クラウドロボティクス市場の主要企業には以下が含まれます

産業動向

2025年8月にNVIDIAが発表した新たなAIモデルおよびロボット開発ツールの一つである「Cosmos Reason」は、物理AIアプリケーションおよびロボット向けの70億パラメータを有するビジョン言語モデルです。この開発により、日本のクラウドロボティクス能力が強化されることが期待されます。日本のAIクラウドコンピューティングを推進するため、プリファードネットワークス、三菱商事、およびIIJは2025年3月に合弁会社「プリファードコンピューティングインフラストラクチャー」を設立しました。この提携の目的は、クラウドロボティクスアプリケーション基盤の強化にあります。

ソニーは移動型自律ロボット開発の牽引役として、2024年10月に自律移動ロボット開発の新技術を発表しました。AI・ロボティクス分野の主要カンファレンスであるIROS 2024で5本の論文が採択されるなど、その成果が認められています。製造工程の効率化を図るため、ソニーはロボットによる産業ラインの再構築も進めています。

生成AIの活用促進に向け、日立製作所とマイクロソフトは2024年に3年間の提携を開始。数十億ドルを投資し、マイクロソフトのAI技術を日立のLumadaソリューション部門に統合します。この提携の目的は、日本におけるクラウドロボット能力の向上にあります。

トヨタは日本のクラウドロボティクス分野における主要プレイヤーです。2025年1月のCES 2025において、トヨタは日本の民間宇宙事業会社インターステラー・テクノロジーズに対し4440万ドルを投資することを発表しました。さらにトヨタは、富士山の麓に未来型都市開発「Woven City」を建設中です。これはロボットやその他の省エネルギー・再生可能技術の実証を目的とした「生きた実験場」となる予定です。

今後の展望

日本のクラウドロボット市場の将来展望

日本のクラウドロボット市場は、AI、IoT、自動化技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)19.76%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型ロボティックプロセスオートメーション(RPA)ソリューションの開発

- リアルタイム意思決定のためのクラウドベース分析の統合

- 中小企業向けサブスクリプション型ロボティックサービスの拡大

2035年までに、クラウドロボティクス市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本クラウドロボティクス市場 ロボット種類別展望

- サービスロボット

- 産業用ロボット

- 協働ロボット

- 自律移動型ロボット

日本クラウドロボティクス市場 技術別展望

- 人工知能

- 機械学習

- クラウドコンピューティング

- モノのインターネット

日本クラウドロボティクス市場 用途別展望

- 医療

- 製造

- 物流

- 農業

- 建設

日本クラウドロボティクス市場 最終用途産業別展望

- 小売

- 運輸

- 教育

- 防衛

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 医療

4.1.2 製造業

4.1.3 物流

4.1.4 農業

4.1.5 建設

4.2 ロボット技術、ロボット種類別(百万米ドル)

4.2.1 サービスロボット

4.2.2 産業用ロボット

4.2.3 協働ロボット

4.2.4 自律移動型ロボット

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 人工知能

4.3.2 機械学習

4.3.3 クラウドコンピューティング

4.3.4 モノのインターネット

4.4 情報通信技術、最終用途産業別(百万米ドル)

4.4.1 小売

4.4.2 運輸

4.4.3 教育

4.4.4 防衛

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グーグル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 NVIDIA(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シーメンス(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ファナック(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 安川電機(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な開発動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 KUKA(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な開発動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場におけるロボット種類別分析

6.4 日本市場における技術別分析

6.5 日本市場における最終用途産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 ロボット種類別情報通信技術(ICT)、2024年(シェア率)

6.15 ロボット種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(%シェア)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途産業別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値;予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 ロボット種類別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 最終用途産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携