❖本調査資料に関するお問い合わせはこちら❖

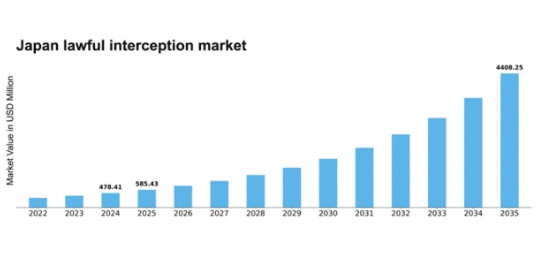

MRFRの分析によると、日本の合法的傍受市場規模は2024年に4億7841万米ドルと推定された。日本の合法的傍受市場は、2025年の5億8544万米ドルから2035年までに44億825万米ドルへ成長し、予測期間(2025年~2035年)において22.37%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の合法的傍受市場は、規制変更と技術進歩を原動力に成長が見込まれる。

- 規制動向が日本の合法的傍受の枠組みを形成し、コンプライアンスと監視を重視している。

- 技術進歩が傍受能力を強化しており、特に最大のセグメントである電気通信分野で顕著である。

- 官民連携がイノベーションを促進し傍受手法を改善しており、サイバーセキュリティ分野が最も急速に成長している。

- 政府の監視強化策とサイバーセキュリティ懸念の高まりが、市場拡大を推進する主要な要因である。

日本の合法的傍受市場

CAGR

22.37%

市場規模と予測

2024年市場規模478.41 (百万米ドル)2035年市場規模4408.25 (百万米ドル)

主要企業

Nokia(フィンランド)、Ericsson(スウェーデン)、Cisco Systems(米国)、Thales Group(フランス)、Hewlett Packard Enterprise(米国)、Bae Systems(英国)、ZTE Corporation(中国)、Verint Systems(米国)、Amdocs(イスラエル)

日本の合法傍受市場の動向

合法傍受市場は現在、セキュリティと監視に対する需要の高まりを背景に顕著な成長を遂げています。日本では、政府が法執行機関が国家安全保障目的で通信を効果的に監視できるよう、合法的傍受を促進する規制の整備に積極的に取り組んでいる。この規制枠組みは、法的要件を満たす先進的なソリューションを開発する技術プロバイダーにとって、より強固な環境を育んでいるようだ。その結果、特に電気通信およびインターネットサービス分野において、傍受能力の強化を目的とした投資が急増する可能性が高い。さらに、デジタル通信プラットフォームの台頭は監視の複雑化をもたらし、より高度な傍受技術への移行を促している。人工知能(AI)や機械学習を傍受システムに統合することで、データ収集の効率性と精度が向上する可能性がある。この傾向は、合法傍受市場のステークホルダーが、進化する技術と規制環境に適応し続ける俊敏性を維持しなければならないことを示唆している。傍受手法がプライバシー懸念と整合しつつ安全保障目標を維持するためには、政府機関と民間セクターの協力が不可欠である。

規制動向

日本の最近の法改正により、合法的傍受の枠組みが強化され、当局が通信データに効率的にアクセスできるようになりました。この規制の進化は、技術プロバイダーが新たな法的基準に準拠したソリューションを革新し提供するよう促す可能性があります。

技術的進歩

人工知能や機械学習などの先進技術を合法的傍受システムに統合する動きがますます一般的になりつつあります。これらの革新は傍受ツールの能力を強化し、より効果的なデータ分析と監視を可能にする可能性があります。

セクター間の連携

合法的傍受市場において、政府機関と民間企業間の連携が拡大する傾向が見られる。このパートナーシップは、セキュリティニーズとプライバシー懸念の両方に対応する特注ソリューションの開発を促進する可能性がある。

日本の合法的傍受市場の推進要因

法的枠組みの強化

日本のデータプライバシーと監視に関する法的枠組みは、変化する技術環境に適応するため大幅な改正が進められている。最近の法改正は、個人のプライバシー権と効果的な法執行の必要性のバランスを図ることを目的としている。サービスプロバイダーが自社の技術を新たな法的要件に適合させる必要があるため、こうした動きは合法的傍受市場に影響を与える可能性が高い。合法的傍受市場では、こうした進化する規制へのコンプライアンスを促進するソリューションの需要が増加するかもしれない。法的枠組みがより厳格になるにつれ、組織は運用効率を維持しながら遵守を確保するために、高度な傍受技術への投資が必要となるだろう。

公共の認識と提唱活動

日本では、プライバシー権と監視活動の影響に関する公共の認識が高まっている。提唱団体は、合法的傍受慣行における透明性の必要性について、ますます声を上げている。この高まった認識は、組織がコンプライアンスと世論のバランスを取るよう努める中で、合法的傍受市場に影響を与える可能性がある。企業は、より透明性の高い傍受慣行を採用し、説明責任を確保する技術に投資することを迫られるかもしれない。プライバシーをめぐる公的な議論が進化を続ける中、合法的傍受市場では需要の変化が生じ、法的遵守と並行して倫理的配慮を優先するソリューションへの注目が高まる可能性がある。

高まるサイバーセキュリティ懸念

サイバー脅威が進化を続ける中、日本はデジタルインフラの保護において増大する課題に直面している。サイバー犯罪の増加を受け、官民双方が合法的傍受能力を含むサイバーセキュリティ対策に多額の投資を行っている。報告によれば、日本のサイバーインシデントは過去1年で20%以上急増しており、効果的な監視ソリューションの緊急性が浮き彫りとなっている。その結果、組織が潜在的な侵害を検知・防止するために傍受技術を統合しようとする中、合法的傍受市場はこのサイバーセキュリティへの注目の高まりから恩恵を受ける可能性が高い。この傾向は、通信ネットワークの完全性を維持する上で合法的傍受の重要性が認識されつつあることを示唆している。

電気通信セクターの拡大

日本の電気通信セクターは、モバイルおよびインターネット技術の進歩に牽引され、著しい成長を遂げている。モバイル加入者数とインターネットユーザー数の増加に伴い、合法的傍受ソリューションへの需要も相応に高まると予想される。日本の通信市場は2026年までに約1000億ドル規模に達すると予測されており、堅調な拡大を示している。この成長は、通信事業者が傍受機能の導入を義務付ける規制への準拠を求められることから、合法傍受市場にとって機会をもたらす。業界が進化する中、サービスプロバイダーが法的義務を履行し安全な通信を確保するためには、合法傍受技術の統合が不可欠となる。

政府監視活動の強化

日本政府は国家安全保障と公共の安全強化のため、監視活動を強化している。当局が通信を効果的に監視する先進技術を模索する中、この傾向が合法的傍受市場を牽引すると見込まれる。近年、政府はセキュリティ強化に多額の予算を割り当てており、監視技術への資金投入は約15%増加すると推定される。法執行機関がデータを傍受・分析するための高度なツールを必要とするため、こうしたセキュリティ重視の姿勢が合法的傍受ソリューションの需要を促進すると予想される。政府が新たな脅威に対処するため堅牢な監視体制の構築を優先する中、合法的傍受市場は成長の機運が高まっている。

市場セグメント分析

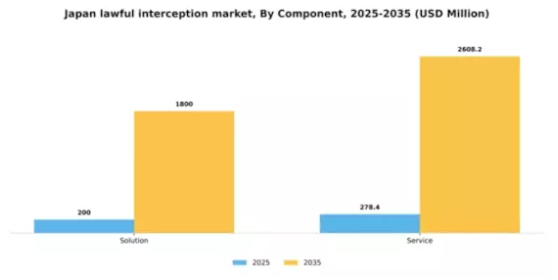

コンポーネント別:ソリューション(最大シェア)対サービス(最速成長)

日本の合法的傍受市場セグメントでは、ソリューションとサービス間で顕著な分布が見られ、ソリューションが最大のシェアを占めている。日本の組織は、効果的な傍受能力を確保するため、ハードウェアとソフトウェアを統合した包括的ソリューションへの投資を増加させている。一方、サービス提供は、カスタマイズされたサポートと継続的な監視の必要性により勢いを増しており、傍受能力の強化を目指す企業の間で需要が変化していることを反映している。成長傾向はサービス分野の堅調な拡大を示しており、市場で最も成長が速い領域と位置付けられている。この傾向に寄与する要因には、通信の複雑化や厳格な規制へのコンプライアンス必要性がある。さらに、クラウドベースソリューションへの依存度上昇がプロバイダーにマネージドサービスの提供を促し、顧客にシームレスな傍受体験を提供している。この動向は、絶えず変化する技術環境における俊敏性と適応性を重視した、サービスへの強いシフトを裏付けている。

ソリューション:主流 vs サービス:新興

日本の合法的傍受市場では、堅牢なインフラと包括的な機能性を特徴とするソリューションが主流と認識されている。これらのソリューションは通常、法執行機関や規制当局向けに設計された先進的なソフトウェアとハードウェアシステムの組み合わせで構成される。効率的なデータ収集・分析・保存を可能にし、組織が法的基準を遵守することを保証する。一方、サービス提供は急速に台頭しており、カスタマイズされたサポート、統合、運用支援に焦点を当てています。企業が合法的傍受の複雑さを乗り切るための信頼できるパートナーを求める中、この分野は重要性を増しており、適応性と専門家の指導が重要な役割を果たす運用戦略の過渡期を示しています。

ネットワーク別:モバイルネットワーク(最大)対固定ネットワーク(最速成長)

日本の合法的傍受市場では、市場シェアの分布がモバイルネットワークセグメントに大きく偏っている。その普及率の高さと先進技術の採用により、同セグメントが最大のシェアを占めている。固定ネットワークはシェアこそ小さいものの、法執行機関からの注目が高まっており、静的環境における堅牢な傍受能力への移行を示唆している。このセグメントの成長傾向は、主に技術進歩と通信に対する規制当局の監視強化によって牽引されている。モバイル端末利用の増加とデータセキュリティ需要の高まりが、モバイルネットワークセグメントを牽引している。一方、固定ネットワークは、組織が進化する法令規制への対応としてネットワークセキュリティを強化する中で、重要な成長領域として台頭しつつある。

モバイルネットワーク:支配的 vs. 固定ネットワーク:新興

モバイルネットワークセグメントは、日本における合法的傍受市場において支配的な地位を示しており、その特徴は広範なインフラと、増大するデータ伝送需要に対応するモバイル技術の継続的な進化にある。この分野は、モバイルブロードバンドおよび5G技術への堅調な投資の恩恵を受け、データ収集の迅速化とセキュリティ対策の強化を実現している。一方、固定ネットワーク分野は市場シェアでは後塵を拝しているが、企業や政府機関における安全かつ法令順守の通信チャネルへの需要増加により、急速に重要な分野として台頭している。こうした状況を受け、固定ネットワークソリューションは、法規制の要求とデータ完全性への脅威の増大を背景に、より優れた傍受機能を提供できるよう適応を進めている。

仲介デバイス別:ルーター(最大)対傍受アクセスポイント(IAP)(最速成長)

日本の合法傍受市場では、ルーターが最大の市場シェアを占め、導入数と収益創出において他の仲介デバイスを大きく上回っている。スイッチとゲートウェイがこれに続き、効果的な傍受ソリューションの導入を目指すサービスプロバイダーからの強い需要を示している。ハンドオーバーインターフェースと管理サーバーは依然として普及率が低いものの、包括的ソリューションを求める事業者にとって統合が優先課題となる中、注目を集めつつある。成長傾向からは、技術進歩と強化されたデータ監視に対する規制要求の高まりを背景に、仲介デバイスカテゴリー内でIAPが最も急速に成長しているセグメントであることが示されている。より堅牢で効率的な傍受手法への移行が市場動向に影響を与え、更新された高性能デバイスの必要性を浮き彫りにしている。ネットワークの拡大と進化に伴い、汎用性の高い仲介デバイスの需要は今後も増加し続けるでしょう。

ルーター(主流) vs. 傍受アクセスポイント(IAP)(新興)

ルーターは、データトラフィックを効果的に誘導する重要な役割を担うことから、仲介デバイス分野における主流の地位を確立しています。既存のネットワークインフラとのシームレスな統合を可能にするその機能性により、プロバイダーの間で好まれる選択肢となっています。一方、傍受アクセスポイント(IAP)は、データ傍受プロセスを効率的かつ確実に強化するよう設計され、主要プレイヤーとして台頭している。IAPの開発は、データ管理と規制順守の複雑化に対応するものであり、法執行機関向けの現代的なソリューションを提供する。ルーターとIAPの対照的な特性は、厳格な傍受要求を満たす適応性のある技術への市場転換を浮き彫りにしている。

エンドユーザー別:法執行機関(最大)対政府(最速成長)

日本の合法的傍受市場では、高度な監視・傍受技術への重要ニーズを背景に、法執行機関が最大のシェアを占める。このセグメントは法的基準・要件遵守のための技術投資が顕著である。一方、政府セグメントは規模こそ小さいものの、規制要件の増加と国家安全保障強化の必要性から新たな成長が見られ、合法的傍受ソリューションへの需要が高まっている。これらのセグメントの成長傾向は、継続的な技術進歩とサイバーセキュリティ・データ保護規制への注目の高まりに大きく影響されている。法執行機関は業務効率向上のための革新的ソリューションを絶えず模索しており、政府部門は変化する法的枠組みに迅速に適応している。公共の安全と市民権保護への重視の高まりが、両セグメントにおける合法的傍受能力への投資をさらに促進するだろう。

法執行機関(主流)対 政府(新興)

日本の合法的傍受市場において、法執行機関は広範な運用要件と確立されたインフラを背景に主流セグメントを形成している。この分野では、法執行効率の向上と厳格な規制への準拠を目的とした先進監視技術の導入が優先される。政府セグメントは新興ながら、国家安全保障上の懸念の高まりから合法的監視技術への関心が増大している。政府が厳格なコンプライアンス対策を義務付ける中、傍受ソリューションへの需要は増加している。両セグメントは進化を続けると予想され、法執行機関は強固な基盤を維持する一方、政府部門は変化する法的・安全保障環境に対応して急速に拡大する見込みである。

主要プレイヤーと競争環境分析

日本の合法傍受市場は、通信分野におけるセキュリティとコンプライアンス需要の高まりを背景に、ダイナミックな競争環境が特徴である。主要企業は市場プレゼンス強化のため、イノベーション・パートナーシップ・地域拡大を重視した戦略を積極的に推進している。ノキア(フィンランド)、エリクソン(スウェーデン)、シスコシステムズ(米国)などの企業が最前線に立ち、技術的専門性を活かした先進的な傍受ソリューションを開発中だ。デジタルトランスフォーメーションと規制枠組みへのコンプライアンスへの共通の焦点が、協力的かつ競争的な環境を形成している。各社は急速に進化する市場におけるリーダーとしての地位確立を目指している。

事業戦略面では、日本市場への対応強化のため、製造の現地化やサプライチェーン最適化が進んでいる。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。この分散化は多様なソリューションの選択肢をもたらす一方、既存企業と新規参入企業の双方における競争を激化させている。主要企業は戦略的投資や提携を通じて業界標準を設定しイノベーションを牽引するため、その影響力は極めて大きい。

2025年10月、ノキア(フィンランド)は主要な日本の通信事業者との提携を発表し、合法的傍受能力の強化を図った。この協業は高度なAI技術を傍受システムに統合し、効率性と現地規制への適合性を向上させることを目的としている。この提携の戦略的重要性は、ノキアが現地の専門知識を活用しつつ技術提供範囲を拡大し、日本市場における主要プレイヤーとしての地位を確立できる点にある。

2025年9月、エリクソン(スウェーデン)は日本の規制環境に特化した新たな合法的傍受ソリューション群を発表した。この取り組みは、製品ポートフォリオを強化しつつ現地のコンプライアンス要件に対応するエリクソンの姿勢を反映している。本発表は、エリクソンの市場ポジションを強化するだけでなく、規制順守を重視する市場において極めて重要な地域要件への適応力を示す点で戦略的に意義深い。

2025年8月、シスコシステムズ(米国)は、サイバーセキュリティと合法的傍受技術に特化した専用研究開発センターを設立し、日本での事業拡大を図った。この動きは、同地域への長期的なコミットメントと、グローバルなサイバーセキュリティ環境における日本の重要な役割を認識していることを強調している。同センターの設立は、シスコがより迅速にイノベーションを起こし、現地市場の需要に効果的に対応することを可能にする点で戦略的に重要である。

2025年11月現在、合法的傍受市場の動向はデジタル化、AI統合、持続可能性への重視の高まりに大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後、競争上の差別化は価格のみならず、技術的進歩とサプライチェーンの信頼性にますます依存していくと見られる。この変化は、合法的傍受市場で成功するには、イノベーションと規制変更への適応能力が最重要となる未来を示唆している。

業界動向

ここ数ヶ月、日本の合法的傍受市場では重要な進展があった。2023年10月、総務省は通信事業者と法執行機関の連携を重視した、傍受能力を強化する新規制を発表した。

この規制の進展により、SubexやNICE Systemsといった企業による高度な傍受ソリューションへの需要が高まり、市場の成長軌道を強化すると予想される。さらに2023年9月には、エリクソンとサイバーセキュリティ企業との注目すべき合併が発表され、日本市場向けに特化した革新的な傍受技術の開発に向けた取り組みの統合を目指している。

ここ数年、ネットワーク通信技術の進歩に伴い、モバイル・インターネットサービスのセキュリティ確保への注目が高まり、ノキアやベリント・システムズなどの企業による投資がさらに促進されている。この分野の企業に対する成長評価は急上昇しており、規制変更と法執行機関の関心の高まりを背景に、市場規模は年間ベースで拡大すると予測されている。さらに、サイバーセキュリティ脅威の著しい増加により、日本国内で合法的傍受を実施する企業に対するコンプライアンス要件がより厳格化している。

将来展望

日本の合法的傍受市場 将来展望

日本の合法的傍受市場は、規制要求と技術進歩を原動力として、2024年から2035年にかけて22.37%のCAGRで成長すると予測される。

新たな機会は以下の分野にある:

- リアルタイムデータ処理のためのAI駆動型分析ツールの開発

- 拡張性を高めるクラウドベースの傍受ソリューションの拡大。

- コンプライアンス能力強化のための通信事業者との提携。

2035年までに、イノベーションと戦略的提携により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の合法傍受市場ネットワーク別展望

- 固定ネットワーク

- モバイルネットワーク

日本の合法傍受市場エンドユーザー別展望

- 法執行機関

- 政府

日本の合法傍受市場コンポーネント別展望

- ソリューション

- サービス

日本の合法傍受市場仲介デバイス別展望

- ルーター

- スイッチ

- ゲートウェイ

- ハンドオーバーインターフェース

- 傍受アクセスポイント(IAP)

- 管理サーバー

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、ネットワーク別(百万米ドル)

- 4.2.1 固定ネットワーク

- 4.2.2 モバイルネットワーク

- 4.3 情報通信技術、仲介デバイス別(百万米ドル)

- 4.3.1 ルーター

- 4.3.2 スイッチ

- 4.3.3 ゲートウェイ

- 4.3.4 ハンドオーバーインターフェース

- 4.3.5 傍受アクセスポイント(IAP)

- 4.3.6 管理サーバー

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 法執行機関

- 4.4.2 政府 5

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Nokia (FI)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 エリックソン(SE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Cisco Systems(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Thales Group(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Hewlett Packard Enterprise(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Bae Systems(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ZTE Corporation(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Verint Systems(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Amdocs(IL)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Nokia (FI)

- 5.1 競争環境